我國汽車產業生命周期研究

2017-05-11 07:20:17王一婷

合作經濟與科技 2017年10期

王一婷

[提要] 本文以產業生命周期理論為支撐,選取1993~2016年汽車行業總產出、國內生產總值,2005~2016年汽車行業銷售總量數據作為研究樣本,進而識別出中國汽車產業目前正處于產業生命周期的成長階段。最后就汽車行業發展現狀,結合我國出臺的汽車產業政策,提出對我國汽車行業未來發展的對策建議。

關鍵詞:中國;生命周期;汽車產業

中圖分類號:F42 文獻標識碼:A

收錄日期:2017年3月22日

一、產業生命周期理論

(一)產業生命周期內涵。生命周期起源于生物學領域,隨著研究范圍擴大和科研水平提高,這一概念得到了廣泛運用,從產品生命周期發展到企業生命周期,又擴展到目前應用很廣泛的產業生命周期。產品生命周期是指隨著時間的推移,產品的銷售情況和獲利能力會發生質的變化,經歷投入、成長、成熟和衰亡的過程。一般用銷售額和利潤額來衡量產品生命周期各個階段的變化。

企業生命周期是指企業的發展會經歷若干階段,每個階段具有不同的特點和危機,尤其是員工素質、組織結構形式、營銷渠道與服務理念等各方面在不同的階段都會呈現不同的特點。并且各階段的劃分及周期時間長短會因企業類型不同而不同。

產業是指在相關價值鏈上提供相近產品或服務的具有某類共同特性的企業集合或系統。產業的發展是一種長期的動態過程,具有不可逆轉性。產業生命周期是20世紀80年代在產品生命周期理論和企業生命周期理論基礎上發展起來的,指某個產業在市場上從產生到完全退出所經歷的時間周期,也可稱為產業演進。該理論主要對產業發展過程按照一定的標準進行階段劃分,共分為四個階段:形成期、成長期、成熟期及衰退期。

(二)產業生命周期階段特征及劃分。產業的發展包括形成期、成長期、成熟期及衰退期四個階段,這是根據產業生命周期理論劃分的。在產業演變過程中,每個方面都會發生很大的變化,并且在不同的階段具有不同的特征。

在形成期,處于此階段的一般都是新興產業,企業在技術上有很大的不確定性,技術不成熟;新產品品種單一,且被消費者接受的過程比較困難,需求增長較慢,產品市場占有率低;生產和銷售環節初始投資規模大;進入壁壘低;對用戶需求、行業狀況方面的信息掌握不全面;企業數量少,集中程度較高;產品生產成本高,獲利比較困難,出現微利甚至虧損。

在成長期,作為一個產業高速發展階段,產品生產技術逐漸成熟穩定,提高產品質量,開始形成自身的核心競爭力;生產規模擴大,改變單一化產品模式,產品生產標準程度提高,產品呈現多樣化、差別化;市場結構出現分級,產品逐步被消費者接受,需求迅速增長,市場占有率提高;研發、銷售等方面的費用下降;進入壁壘低,產業內部集中度低;管理制度逐步規范化;價格競爭激烈;產業利潤增長勢頭好;企業橫向并購動機強。

在成熟期,產業的發展速度相對較慢;生產技術已經很成熟,大批量生產模式;產品質量高,被市場廣泛認知,銷售量最大,市場需求很大并趨于飽和;實現規模經濟效應降低成本;產業集中度很高并出現寡頭企業甚至壟斷企業,進入壁壘高;達到高的產業利潤。

在衰退期,技術革新使老產業逐漸萎縮并最終退出市場,新興產業在市場上不斷涌現。該階段的產業特征為廠商數量減少;大量新產品和替代品出現,原有產業的競爭力逐步下降;市場需求萎縮導致銷售量減少;低利潤與低風險并存。

從產業生命周期理論角度出發,產業又有主導產業(或新興產業)、支柱產業、夕陽產業之分。

1、主導產業。從產業生命周期理論角度出發,我們可以簡單把主導產業視為正處于成長期階段的產業。在此階段,規模經濟效益顯著、屬于資金、技術密集型產業,在產業結構系統中能夠起到引導和帶動作用,也能拉動整個經濟的增長。

2、支柱產業。從產業生命周期理論出發,我們可以簡單把支柱產業視為正處于成熟期階段的產業。在此階段,產業的產出和收入穩定,且在整個產業系統中占有較大的比重,市場需求及市場占有率達到最大,對整個國民經濟起到了支撐作用。

3、夕陽產業。從產業生命周期理論角度出發,可以把該產業視為正處于衰退期階段的產業。處于該階段的產業,發展速度很慢,市場需求萎縮導致銷售量減少,低利潤與低風險共存。在發達國家一般會采取將夕陽產業向發展中國家轉移的措施,或者通過技術革新尋求新的出路。

二、我國汽車產業生命周期判定

汽車產業是21世紀中國的主導產業。從產業生命周期角度來看,主導產業可以定義為處于成長期的產業。同時,主導產業的形成需具備三個條件,即足夠的資本積累、充足的市場需求及技術、制度創新。而我國汽車產業已具備形成主導業的條件:第一,中國作為一個綜合實力較強的國家,改革開放后,經濟進入高速增長的狀態,保持很高的國內儲蓄和投資率。中國對汽車產業的總投資能力也不斷上升,對汽車產業的資本積累具有一定的優勢;第二,中國作為世界上的人口大國,對汽車行業的潛在需求,尤其是2001年加入世界貿易組織后,將給中國汽車產業的快速發展帶來新的挑戰,汽車類型的多樣化、汽車消費政策的出臺等都將擴大汽車產業的市場需求;第三,國家加大對自主創新的投入力度,汽車產業的創新能力不斷提高,逐步掌握核心技術和自主知識產權,國家鼓勵開發節能、環保和新型燃料汽車,全國主要汽車生產企業通過引進國外先進技術,開發了大量適應市場需求的產品。從這個角度來看,我國汽車產業目前正處于產業生命周期的成長階段。

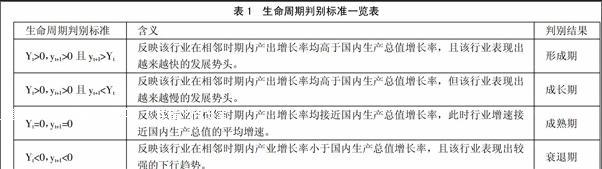

(一)產出增長率法。產業階段識別的方法有很多:一是廠商“凈進入率”法,即通過結合廠商“凈進入率”、廠商絕對數量與前一時期對比情況來識別產業演進階段;二是二維識別法,結合產業內廠商數目變化和產業就業人數變化來識別產業生命周期階段。因為我國汽車產業具有較高的市場準入門檻,限制汽車企業的進入與退出,所以這兩種方法不適合用來判斷我國的產業生命周期;三是普及率法,是通過計算耐用品的普及率,對比經驗數據,識別不同階段。因為相對于他國,我國人口眾多且密度較大,所以這種方法不適合用來判斷我國的產業生命周期;四是產出增長率法,這種方法是通過扣除宏觀經濟周期對行業的影響,利用產業年平均產出增長率相對于國內生產總值增長率的變化來判斷產業演進階段。這種方法比較適用。

根據汽車行業總產出的數據,通過公式Bt=(yt-yt-1)/yt可以計算出汽車行業產出增長率的數值。根據國內生產總值的數據,通過公式At=(yt-yt-1)/yt可以計算出國內生產總值增長率的數值。然后,通過公式Yt=Bt-At計算出汽車行業產出增長率與國內生產總值增長率的差值。

在數據方面,由于一些突發性的因素特別是政策變化會干擾行業的正常發展,如2002年和2003年我國汽車銷量劇增,是因為2001年加入世貿,此后眾多的跨國汽車巨頭進入中國市場;2006年和2007年國家實行汽車購置稅減免優惠政策,2009年和2010年出臺汽車產業振興規劃等,都導致相應年份的汽車銷量劇增,故這些年份應予以剔除。(表1)

根據計算得出的數值結合表1可以得出結論,我國汽車產業生命周期分為兩個階段:2000年之前為形成期,汽車行業增速與國內生產總值增速的差值始終大于零且保持增速;2001~2015年為成長期,汽車行業增速與國內生產總值增速的差值始終大于零,但差值呈現遞減趨勢。

(二)銷售量法。通過我國汽車銷量的數據來進一步確定我國所處的生命周期階段。通過數據我們可以看出,總的來說,近年來我國汽車銷量呈上升趨勢。2006年汽車銷量同比增長24.8%,2007年增長22.3%,在2008年發生了世界范圍內的金融危機,全球汽車業都受到了影響,銷量普遍出現下滑現象,然而雖是如此,我國汽車銷量在2008年仍有所增長,增長了6.7%,2009年隨著世界經濟的復蘇和我國政府在汽車產業政策方面的扶持下,我國汽車銷量又實現了迅猛增長,全年汽車銷量同比增長45.5%,可見我國汽車銷售量在2006~2009年處于高速增長時期。而近幾年我國出臺了新常態等宏觀調控措施,對增長失控的產業進行約束,努力減緩經濟增長速度,以實現“軟著陸”。所以,在汽車產業方面有兩個要求:一是要抑制汽車產業的不可持續擴張;二是要實現持續、溫和而又快速的增長。所以,近幾年汽車產業的增長速度有所放緩。綜上所述,確定我國汽車產業還處于成長期。

三、汽車產業發展前景展望

一是新能源汽車。新能源汽車會成為全球汽車產業未來的發展方向,主要原因:首先是隨著經濟的發展,人們的環保意識在逐漸增強,采用可持續發展的新能源從而降低對傳統能源的使用更符合未來發展的大方向;其次是生存環境不斷惡化的要求,新能源作為一種清潔能源,對保護環境、節能減排、應對環境的惡化都有很大的好處。

二是自主品牌汽車。從近幾年來看,在自主品牌汽車的市場上,中國自主品牌汽車占有率持續上升。與此同時,也可以發現我國自主品牌汽車的市場占有份額主要集中在中低端市場,都是通過低價格、低成本來占領市場,例如比亞迪、奇瑞、吉利。而在中高端汽車市場中,我國自主品牌汽車的市場份額仍然很低,所以我國汽車企業要通過生產高附加值、高技術含量的產品,重新塑造企業形象,樹立自主品牌。而國家也應該大力支持企業自主創新和技術改造,安排專項資金重點支持企業技術創新、技術改造和新能源汽車發展。

主要參考文獻:

[1]陳艷瑩,葉良柱.產業演進階段識別方法研究述評[J].經濟研究導刊,2009.5.

[2]劉志迎.中國轎車產業發展[M].合肥工業大學出版社,2006.

[3]路風,封凱棟.發展我國自主知識產權汽車工業的政策選擇[M].北京大學出版社,2005.