并購重組業績承諾與上市公司經營業績

2017-05-12 09:56:39饒茜侯席培

商業研究 2017年4期

饒茜+侯席培

內容提要:并購重組業績承諾違約事件頻現,本文以2008年5月18日至2015年12月31日期間發生重大資產重組交易并做出業績承諾的上市公司為樣本,分三個層次分析并購重組業績承諾到期后上市公司業績的變化,并購標的業績承諾達標與否對上市公司業績的影響,以及不同補償方式對上市公司業績的影響。結果表明:業績承諾到期后,上市公司的經營業績會下滑;并購標的業績達標的上市公司,比并購標的業績不達標的上市公司經營業績更好;獲得股份補償的上市公司,經營業績明顯好于獲得現金補償的上市公司。期望本研究為并購重組業績承諾政策的實施提供更為全面的證據,也為監管機構建立更為有效的補償機制提供政策參考。

關鍵詞:并購重組;業績承諾;補償方式;經營業績

中圖分類號:F2751文獻標識碼:A文章編號:1001-148X(2017)04-0089-08

一、引言

隨著中國市場經濟的發展,并購重組已經成為企業實現資本擴張的重要手段。企業能通過并購重組在整體上和戰略上改善經營管理狀況,強化企業在市場上的競爭能力和創新能力。但事實上現階段中國很多企業進行并購重組更多是一種“跑馬圈地”式的交易,通過并購大量的公司來成為某個行業的巨頭或者是并購當下熱門行業的公司以實現在資本市場“圈錢”的目的。以此為目的的并購重組交易并不能實現企業價值的增加,還很有可能會損害中小股東的利益。

為保護上市公司中小股東的利益,業績承諾①在并購交易中逐漸被采用。2008年5月18日,中國證券監督管理委員會(以下簡稱證監會)頒布了《上市公司重大資產重組管理辦法》,其中第三十三條規定:“資產評估機構采取收益現值法、假設開發法等基于未來收益預期的估值方法對擬購買資產進行評估并作為定價參考依據的,上市公司應當在重大資產重組實施完畢后3年內的年度報告中單獨披露相關資產的實際盈利數與評估報告中利潤預測數的差異情況,并由會計師事務所對此出具專項審核意見;交易對方應當與上市公司就相關資產實際盈利數不足利潤預測數的情況簽訂明確可行的補償協議”。需要注意的是,《上市公司重大資產重組管理辦法》中規定的業績承諾期限為3年,這意味著業績承諾期滿之后并購標的就無需對每年上市公司的利潤做出保證。在已有并購重組業績承諾違約事件頻現的大背景下,業績承諾期滿之后上市公司的業績將存在負面影響的可能,上市公司中小股東的權益也將得不到保障。

截止到2015年12月31日,并購重組業績承諾的相關規定已經實施7年,越來越多上市公司并購重組所簽署的業績承諾協議到期。為保障業績承諾期滿的上市公司中小股東的權益,2015年,證監會上市公司監管部對業績承諾期限進行了細化規定,要求上市公司在進行并購重組時,需根據實際情況適當延長業績承諾期限。

本文考察并購重組業績承諾到期后上市公司業績的變化,主要貢獻有兩方面:(1)通過關注并購重組業績承諾到期后上市公司業績的變化,為并購重組業績承諾提供了新的研究視角和實證證據。(2)細分并購標的公司和補償方式,從三個層次研究上市公司業績的變化,為并購重組業績承諾政策的實施效果提供更為全面的證據,也為監管機構建立更為有效的補償機制提供重要的政策參考。

二、理論分析與研究假設

自證監會頒布并購重組業績承諾相關規定(2008年5月18日)起,至2015年12月31日止,800多起并購重組交易簽訂了業績補償協議,約249起并購重組交易的業績承諾到期,其中近60起并購重組交易中的補償方未達成預測利潤需要進行業績補償。對于并購重組業績承諾這一現象,呂崇華(2014)進行了理論分析并對其實施情況進行了評述,高闖等(2010)、劉建勇和董晴(2014)針對個別交易進行了案例研究,呂長江和韓慧博(2014)對并購重組業績承諾產生的協同效應進行了實證研究,陳瑤和楊曉娟(2016)對并購重組業績承諾與標的資產的關系進行了探討,唐曉佩(2014)探究了并購重組業績承諾與并購溢價的關系。已有文獻大多關注并購重組簽署業績承諾時以及業績承諾期間并購雙方的表現,而忽視了業績承諾到期之后上市公司業績的研究。

呂長江和韓慧博(2014)研究發現,在并購中,目標公司的股東是并購交易中的最大受益者,而收購方的股東則并不總那么幸運,無論是短期還是長期異常收益,通常收益較低甚至損失。證監會為了保護重組交易中上市公司及其投資者的利益出臺了業績承諾的相關規定。趙立新和姚又文(2014)認為該機制推動了交易的市場化定價,有利于更多優質資產進入上市公司,提升了上市公司資產質量、增強公司盈利能力,在提高收購方股東的收益同時,有效促進并購交易雙方達到“雙贏”的效果,也在一定程度上保護了中小股東利益。實施重大資產交易后,會出現兩種結果:第一種是并購方能對被并購方形成控制,上市公司成為其母公司,那么并購標的凈利潤將直接影響到合并報表中“歸屬于母公司的凈利潤”;第二種情況是并購方與被并購方形成共同控制或重大影響,根據《企業會計準則第2號——長期股權投資》的相關規定,上市公司在賬面上以“長期股權投資”這一科目來體現本次交易。上市公司取得長期股權投資后,應當按照應享有或應分擔被投資單位實現凈利潤或者發生凈虧損的份額,調整長期股權投資的賬面價值,并確認為當期投資損益。在這兩種情況下,只要被并購方凈利潤下滑,上市公司的業績勢必會受到影響。業績承諾方所做出的業績承諾實質上對其是一種約束機制,即業績承諾協議對業績承諾方形成了一種外生性的約束。Weisbach(1988)、張敦力和阮愛萍(2013)研究結果表明:外生性的約束作用對業績增長有正向作用,約束水平綜合值與公司業績成正相關。反之,隨著約束機制的消失,公司的業績相較于有約束機制時期的業績會下降。業績承諾到期后,被并購方失去了業績承諾這一外部約束,業績將會出現下滑趨勢,上市公司的業績也隨之出現下滑趨勢。另一方面,呂長江和韓慧博(2014)以2011-2013創業板和中小板并購事件為樣本,發現包含業績承諾的并購交易在宣告日后累計超額收益迅速提升,顯著高于不包含業績補償承諾的樣本組。說明并購標的做出業績承諾在市場上是傳遞了正向信號,由此可以推斷:業績承諾到期在市場上會傳遞負向信號。業績承諾到期當年,投資者會減持股票以規避業績承諾到期后的風險,故上市公司的市場價值也會下降。反映上市公司業績的市場指標也會隨著下降。所以提出如下假設:

假設1:并購標的業績承諾到期后,上市公司的業績會下滑。

并購重組業績承諾到期后會出現兩種情況:并購標的業績達標不需要對上市公司進行補償和并購標的業績不達標需要對上市公司進行補償。上市公司對被并購方形成控制時,被并購方的利潤會直接影響報表上“歸屬于母公司的凈利潤”;上市公司對被并購方形成重大影響或者共同控制時,被并購方的利潤會影響到上市公司長期股權投資的賬面價值,并確認投資收益,進而影響到上市公司的業績。故無論此次重大資產重組是否對被并購方形成控制,上市公司的業績均會受到影響,且與被并購方呈正向變動。若并購標的業績達標,則反映上市公司業績指標也會更好;若并購標的業績不達標,那么反映上市公司業績指標會更低。同理,交易對方業績達標在市場上傳遞了正向信號。相較于交易對方業績不達標的上市公司,交易對方業績達標的上市公司市場價值更高,業績更好。所以提出如下假設:

假設2:業績承諾到期后,并購標的業績達標的上市公司相較于并購標的業績未達標的上市公司經營業績更好。

業績承諾到期后,并購標的業績未達標就意味著需要進行業績補償。補償方式可分為兩種:股份補償和現金補償②。自2010年以來,證監會大力推行股份補償方式,并對某些具體交易事項強制要求進行股份補償。據證監會相關指導意見,上市公司重大資產重組存在以下三種情形之一的,應當采取股份補償方式 :(1)擬注入資產為房地產業、礦業。(2)擬注入資產評估增值率100%以上。(3)補償主體明顯缺乏現金支付能力。從政策導向上來看,股份補償將會更有利于上市公司。高闖等(2010)和孫院飛(2015)研究發現:股份回購能夠比現金補償產生更大的正的累計平均超額收益,股份回購方案比現金補償方案更能改善上市公司財務狀況和經營業績,更能保護中小股東的利益。事實上,股份補償能夠很大程度上抑制有關主體利用收益法過度高估資產價值,大幅度減少收益法所產生的“資產泡沫”,更利于上市公司的發展,因此提出如下假設:

假設3:并購標的業績不達標對上市公司進行補償時,收到股份補償的上市公司相較于收到現金補償的上市公司,業績更好。

三、研究設計

(一)樣本與數據來源

證監會于2008年5月18日發布并購重組業績承諾的相關規定,因此本文選取的樣本區間為2008年5月18日至2015年12月31日。剔除被ST的上市公司,金融類上市公司以及數據缺失的樣本,2008年5月18日至2015年12月31日共發生1370起重大資產重組交易。結合巨潮資訊網公布的各上市公司公告,手動整理出簽署業績承諾協議的并購重組交易851起,其中業績承諾已經到期的交易249起。在這249起業績承諾已經到期的樣本中,業績承諾達標無需進行業績補償190起,業績承諾未達標需要進行業績補償59起。細分補償方式,其中股份補償的樣本40個,現金補償的樣本19個。為了減少異常值的影響,對樣本數據在1%處進行了winsorize處理。其他的樣本數據來自于國泰安并購重組交易數據庫。

(二)變量選擇

1.被解釋變量

本文旨在探究并購重組業績承諾到期后上市公司業績的變化,所以被解釋變量為衡量公司經營業績的指標。在公司理財的實證研究中,公司經營業績的度量指標有會計指標和市場指標。會計指標主要有資產收益率(Roa)和凈資產收益率(Roe)等,市場指標主要有托賓Q值,超額價值(EV)等。會計指標主要度量公司的盈利能力,市場指標主要度量公司股票的市場表現。會計指標綜合性較強,但容易受到會計計量方法和盈余管理的影響。市場指標反映了特定市場結構和市場行為條件下投資者對未來的價值觀,但容易受到市場環境的影響。因此采用單一指標進行實證研究是不穩健的,為保證實證結果的可靠性,本文借鑒張曉嵐等(2012)的做法,采用市場指標與會計指標相結合的方式來度量企業經營業績。本文選取的會計指標為資產收益率(Roa),市場指標為托賓Q值。

2.解釋變量

本文從三個層次對并購重組業績承諾到期的上市公司業績變化進行研究:業績承諾是否到期對上市公司業績的影響;業績承諾到期后,并購標的業績是否達標對上市公司業績的影響;并購標的業績不達標,補償方采取不同的補償方式對上市公司業績的影響。所以,本文設置了三個啞變量作為解釋變量:業績承諾是否到期(Expiry),并購標的業績是否達標(Achievement),業績補償方式(Type)。

3.控制變量

影響企業業績的因素很多,為確保實證研究變量選取的科學性,本文參照孫院飛(2015)和呂長江、韓慧博(2014)的做法,在企業規模,償債能力,營運能力,發展能力和治理結構中各選取一個指標作為控制變量。各變量的具體定義和計算如表1所示。

(三)模型設計

為驗證各假設,本文建立多元線性回歸模型。模型1是業績承諾是否到期(Expiry)對上市公司經營業績的回歸模型,以驗證假設1。研究樣本為2008年5月18日至2015年12月31日期間所有在并購重組中做出業績承諾的交易,若業績承諾到期,Expiry為1,業績承諾未到期,Expiry為0。

模型2是并購標的業績是否達標(Achievement)對上市公司經營業績的回歸模型,以驗證假設2。研究樣本為并購標的業績承諾到期的上市公司。若并購標的業績達標,Achievement為1,并購標的業績不達標,Achievement為0。

模型3是補償方采用不同的補償方式(Type)對上市公司經營業績的回歸模型,以驗證假設3。研究樣本為并購標的業績不達標需要對上市公司進行補償的交易,若補償方采用股份回購補償,Type為1,若補償方采用現金補償,Type為0。

四、實證檢驗與回歸結果

(一)描述性統計

對三個模型的主要變量進行描述性統計分析,統計結果如表2所示。由統計結果可知,模型1研究樣本的Roa均值為00408,托賓Q均值為25450,說明2008年5月18日至2015年12月31日期間進行并購重組并做出業績承諾的上市公司的盈利能力以及市場表現較好;模型2研究樣本Roa均值為00533,托賓Q均值為20791,盡管業績承諾已經到期,上市公司的盈利指標和市場價值并不低,模型2中的Roa均值高于模型1的Roa均值,看似與假設1矛盾,實際是因為模型1的樣本中既包含了業績承諾未到期的也包含了業績承諾到期的樣本;模型3研究樣本Roa均值為00365,托賓Q均值為14037,可見業績承諾到期且并購對方業績不達標的樣本的盈利能力和市場表現均有所下降。

為進一步探究業績承諾到期后上市公司經營業績指標的變化,本文將對各模型變量的描述性統計量進行深入地比較探討。由表3中模型1 的結果可知,并購重組業績承諾到期的上市公司資產收益率均值(00382)低于業績承諾未到期的上市公司(00412),且兩者均值差異顯著;業績承諾到期的上市公司托賓Q均值(19518)低于業績承諾未到期的上市公司(26358),兩者均值差異性通過1%水平下的顯著性檢驗。這一結果初步證明了假設1。

由模型2 的結果可知,并購重組業績承諾到期后,并購標的業績達標的上市公司的資產收益率均值(00593)高于并購標的業績不達標的上市公司(00352),兩者均值差異性通過1%水平下的顯著性檢驗;并購標的業績達標的上市公司托賓Q均值(23294)高于并購標的業績不達標的上市公司(15718),且兩者均值差異顯著。這一結果表明,并購標的業績達標的上市公司相較于并購標的業績未達標的上市公司經營業績更好,初步證明了假設2。

注:*、**、***表示通過10%、5%、1%水平下的顯著性檢驗(下同)。

由模型3 的結果可知,并購重組業績承諾到期后,并購標的業績不達標,補償方需要對上市公司進行補償時,獲得股份補償的上市公司資產收益率均值(00504)和TobinQ均值(16309)高于獲得現金補償的上市公司(00071和09583),且兩者均值差異性通過1%水平下的顯著性檢驗。這一結果表明,并購標的業績不達標對上市公司進行補償時,收到股份補償的上市公司業績好于收到現金補償的上市公司,初步證明了假設3。

(二)回歸分析

各模型回歸結果如表4所示。由模型1 的結果可以看出,解釋變量Expiry與Roa負相關,且回歸結果在5%的水平下顯著,系數為-00045,說明并購重組業績承諾到期的上市公司的Roa比業績承諾未到期的上市公司低00045。Expiry與TobinQ在5%顯著水平下負相關,回歸系數為-01807,說明并購重組業績承諾到期的上市公司TobinQ值比業績承諾未到期的上市公司低01807。回歸結果表明:業績承諾到期,上市公司業績呈下降趨勢。這是因為業績承諾到期后,被并購方失去外部約束機制,業績有下滑趨勢。若上市公司對被并購方形成控制,上市公司合并報表中“歸屬于母公司凈利潤”將會下滑;若上市公司未對被并購方形成控制,上市公司的“投資收益”將會下滑,從而影響到凈利潤。同時,業績承諾到期意味著上市公司每年應分回的利潤將得不到保證,這一事件在市場上傳遞了負向信號,上市公司的市場表現會受到負面影響,市場指標托賓Q也會隨之下降。假設1得到支持。

業績承諾到期后,上市公司面臨著并購標的業績達標和業績不達標兩種情況。模型2進一步探討了這兩種情況下上市公司的業績變化情況。由模型2 的結果可以看出,上市公司的Roa與Achievement在1% 的顯著水平下呈正相關,回歸系數為00223,意味著并購標的業績達標的上市公司Roa比并購標的業績不達標的上市公司高00223;TobinQ與Achievement在1%的顯著水平下正相關,回歸系數為09544,說明并購標的業績達標的上市公司TobinQ比并購標的業績不達標的上市公司高09544。這是因為并購標的業績達標就意味著被并購方已經實現了歸屬于上市公司的預測利潤,無論上市公司是否對其形成控制,上市公司的業績均會與其呈正相關變動。所以,上市公司在并購標的業績達標的情況下Roa會更高。同理,并購標的業績達標在市場上傳遞了正向信號,相較于并購標的業績不達標的上市公司,并購標的業績達標的上市公司市場反應會更好,TobinQ也會更高。模型2的回歸結果使假設2得到支持。

并購標的業績不達標就需要對上市公司進行補償,補償方式有現金補償和股份補償兩種。接下來本文將考察這兩種補償方式對上市公司業績的影響。由模型3的結果可以看出,Roa與Type在1% 的顯著水平下正相關,回歸系數為00482,也就是說獲得股份補償的上市公司Roa比獲得現金補償的上市公司要高00482;TobinQ與Type在1%的顯著水平下正相關,回歸系數為05468,說明獲得股份補償的上市公司的TobinQ比獲得現金補償的上市公司高05468。回歸結果表明獲得股份補償的上市公司的業績比獲得現金補償的上市公司的業績要好。這是因為股份回購意味著補償方需要在業績承諾不達標時按照之前約定的價格回購部分資產,也就是說,如果在進行并購重組時過分高估未來預期收益,補償方在進行補償時將付出更高的對價。因此股份補償能大幅度減少收益法所產生的“資產泡沫”,避免超高溢價收購對會計信息質量所帶來的不良影響。股份回購相較于現金補償將更多地保護了上市公司的利益,所以上市公司的盈利指標和價值指標也會更高。這證明了假設3。

由各模型回歸結果可知,Ln(Size)與Roa呈正相關,這是因為在一定條件下,公司規模(size)越大,越容易形成規模經濟,企業的盈利能力也會隨之增加,與張敦力、阮愛萍等(2013)研究結果一致。企業成長性(Growth)體現了公司發展的速度和潛力,成長性越高的公司經營業績也會更好,所以Growth與Roa呈正相關,這一結果與夏瑩(2014)研究結果一致。資產負債率(Lev)體現了公司的償債能力,這個比例越低說明企業償債能力越強,償債能力強的公司財務風險越低,經營業績自然也會更好,與張敦力、阮愛萍(2013)研究結果一致。前五大股東持股比例(Top5)反映了公司的治理結構,大股東持股比例越高,股權集中度越高。這是因為集中的大股東能夠有效監督和控制管理者,減少代理問題,公司的經營業績更好,與Agrawal、 Mandelker(1990)以及Lins(2003)的研究結果一致。總資產周轉率(Turnover)反映了公司的營運能力,反映企業資金的周轉狀況和資產管理水平,營運能力越強的公司,經營業績越高。

Ln(Size)與TobinQ負相關,TobinQ為市場價值與總資產的比值,從數學的角度來說兩者自然呈反向變化。從經濟學的角度來看,公司規模越大,經營成本越高,公司價值也更低,與Morck et al(1988)研究結果一致。成長性越高的公司市場表現也更好,托賓Q也更高。資產負債率(Lev)與TobinQ值呈負相關,這是因為資產負債率低說明企業償債能力越強,市場對其評價也就越高,這一結果與Bradley et al(1984)的研究結果一致。前五大股東持股比例(Top5)與TobinQ成正相關,這是因為股份集中有利于大股東監督控制企業管理人員,避免因股權分散而出現的“搭便車”問題,因而股權相對集中有利于提高企業價值,這一結果與Shleifer和Vishny(1997)的研究結果相符。營運能力(Turnover)與托賓Q呈顯著正相關,因為營運能力越強代表資產在相同的會計期內實現增值的次數越多。

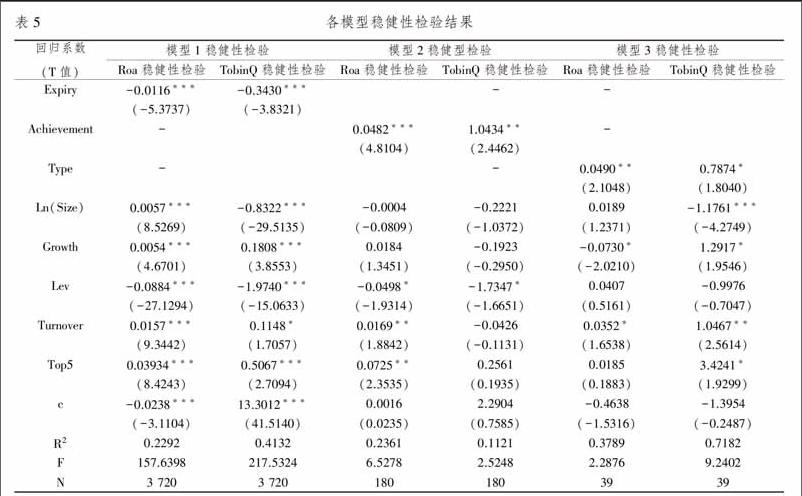

(三)穩健性檢驗

上市公司并購重組業績承諾年限是按整會計年份來計算的,業績承諾到期均在會計年度年末(即12月31日)。將會計年度的年末作為到期時點,業績承諾到期對于上市公司業績的影響會存在滯后的效果,因此用滯后一期的數據進行穩健性檢驗。穩健性檢驗結果如表5所示,穩健性檢驗結果與前文研究結論基本一致。

五、研究結論與展望

本文以2008年5月18日至2015年12月31日期間進行重大資產重組交易并簽署了業績承諾協議的上市公司為研究樣本,分三個層次對業績承諾到期對上市公司業績的影響進行了實證研究,結論如下:

(1)上市公司的經營業績與并購標的業績承諾到期呈顯著負相關,并購標的業績承諾到期后,上市公司的經營業績會下滑,存在上市公司及其股東利益受侵害的情況。

(2)上市公司的經營業績與并購標的業績達標呈顯著正相關。業績承諾到期后,并購標的業績達標的上市公司比并購標的業績不達標的上市公司經營業績更好。

(3)獲得股份補償的上市公司經營業績明顯好于獲得現金補償的上市公司,股份回購補償方案比現金補償方案更能保護上市公司及其中小股東的利益。

本文的研究為并購重組業績承諾提供了新的研究視角和實證結果,也為并購重組業績承諾政策的實施效果提供了更為全面的證據,并為監管機構政策的制定提供了重要的理論依據。作為監管機構,應加強并購重組交易的監管審核力度,杜絕非理性并購交易,促進承諾方業績達標;可采用政策的方式強制延長業績承諾期,對并購重組業績承諾到期后上市公司業績的變化加大監管力度;應鼓勵并購標的公司多采用股份補償形式,并建立起更為有效的補償機制。

由于實際交易中不同的企業簽署的業績承諾有較大的差異,實際交易中補償方式也并不是固定不變的,經各方協商一致,可就補償方式做出變更。隨著并購重組業績承諾制度的逐漸成熟,實際交易中已有少數交易采取現金補償和股份補償相結合的方式,鑒于樣本量過小,本文沒有就這種補償方式進行探究。

注釋:

①業績承諾,又稱盈利預測補償,業績補償,利潤補償協議,業績承諾與對價調整協議等,是上市公司與盈利承諾方就交易標的未來一定期限內的實際盈利數不足預測盈利數的情況簽訂的補償協議,本文統稱業績承諾。

②現金補償通常是補償方以現金的方式向上市公司直接補足利潤,股份補償通常是補償方進行股份回購或者將股份無償贈送給上市公司。

參考文獻:

[1]陳瑤, 楊小娟.上市公司重大資產重組業績補償承諾研究[J].財會通訊, 2016(18):42-46.

[2]高闖, 孫宏英, 胡可果.并購重組中大股東補償承諾與中小股東權益保護——基于蘇寧環球與世榮兆業的比較案例研究[J].經濟管理, 2010,11(32): 55-62.

[3]劉建勇, 董晴.資產重組中大股東承諾、現金補償與中小股東利益保護——基于海潤光伏的案例研究[J].財貿研究, 2014(1): 136-142.

[4]呂崇華.上市公司重大資產重組業績補償模式研究[J].中國律師, 2014(12):69-71.

[5]孫院飛.定向增發購買資產中大股東補償承諾問題研究[D].徐州: 中國礦業大學, 2015.

[6]唐曉佩.并購交易中對賭協議的經濟效果研究[D].北京: 對外經濟貿易大學, 2014.

[7]夏瑩.創業板上市公司業績研究——基于股權集中度和成長性角度[J].財會通訊, 2014(2): 54-56.

[8]張敦力, 阮愛萍.股權激勵、約束機制與業績相關性[J].會計與經濟研究, 2013(1):3-12.

[9]Agrawal A, Mandelker G N.Large Shareholders and the Monitoring of Managers: The Case of Antitakeover Charter Amendments[J].Journal of Financial & Quantitative Analysis,1990,25(2):143-161.

[10]Bradley M,Jarrell G A and Kim E H.On the existence of an optimal capital structure: Theory and evidence[J].Journal of Finance, 1984, 39(3):857-878.

[11]Lins,K.V.Equity ownership and companies value in emerging markets[J].Journal of Financial and Quantitative Analysis, 2003,38(1):159-184.

[12]Morck R, Shleifer A& Vishny R W.Management ownership and market valuation[J].Journal of Finance Economics, 1988, 20: 293-315.

[13]Shleifer A and Vishny R.A Survey of Corporate Governance[J].Journal of Finance, 1997, 52:737-783.

[14]〖JP+1〗Weisbach M.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,20:431-460.

(責任編輯:周正)

收稿日期:2016-12-06

作者簡介:饒茜(1976-),女,四川德陽人,重慶大學經濟與工商管理學院副教授,研究生導師,會計學博士,研究方向:財務管理、會計政策和稅收籌劃;侯席培(1994-),女,四川眉山人,南開大學商學院研究生,研究方向:財務管理,公司理財。

基金項目:〖JP4〗國家社會科學基金項目,項目編號:14BGLO48;中央高校基本科研業務項目,項目編號:106112016CDJXY020012。