生產者服務業集聚與制造業低端鎖定的突破

2017-05-12 10:18:53楊林生曹東坡

商業研究 2017年4期

楊林生+曹東坡

內容提要:在全球價值鏈主導企業的俘獲型價值鏈治理模式下,我國制造業企業長期陷入價值鏈低端鎖定。集聚作為生產者服務業嵌入制造業生產過程的一種有效機制,對于制造業企業的升級發展具有重要意義。在全球價值鏈“主導企業-代工企業”的委托代理關系中,生產者服務業集聚通過放松代工企業的激勵相容約束增加了其突破價值鏈低端鎖定狀態的可能性。實證研究表明,生產者服務業集聚有助于勞動密集型和資本密集型制造業突破低端鎖定,而對于技術密集型制造業的升級發展卻無顯著影響。技術密集型制造業的自身發展定位出現錯位、生產者服務業體制改革不徹底和發展水平偏低可能是導致這一現象的原因所在。

關鍵詞:俘獲型治理;生產者服務業;集聚;低端鎖定

中圖分類號:F062文獻標識碼:A文章編號:1001-148X(2017)04-0143-11

一、引言

20世紀90年代之后,以垂直專業化生產或垂直非一體化為特征的全球價值鏈分工成為國際制造業發展的新趨勢,但這一演變也帶來了嚴重的利益分配不均。一個顯著現象是,隨著融入全球價值鏈的廣度和深度不斷提高,我國制造業規模迅速擴大,但與此同時,發達國家牢牢控制了價值鏈的高端環節,獲得了全球價值鏈中的大部分利潤,國內許多制造業企業卻被鎖定在價值鏈低端。因此,正如Gereffi和Lee(2012)所言,在當前全球生產體系不斷分離和重組的背景下,政府和企業都更感興趣于全球價值鏈中不同階段的價值是在哪里創造和獲取的[1]。那么,是什么因素影響了不同附加值的價值鏈環節的分工呢?Linden等人(2009)指出,蘋果公司在以全球價值鏈分工方式生產的ipod產品上獲得了最多的利潤,這并不必然是因為美國工人在研發設計、市場等高附加值領域能力更強,而是因為蘋果公司高度專業化的知識和運營方式,而這是難以轉移到國外其他地區的[2]。這些專業化的知識和運營方式即體現了美國發達的生產者服務業所起的支撐性作用,因而生產者服務的投入可能影響了一國在全球價值鏈體系中所占據的位置。Park和Shin(2012)也認為,雖然一般認為亞洲的服務業部門滯后于其制造業,但其不發達的服務業部門具有成為主要依靠出口導向型制造業的國家經濟增長新引擎的潛力[3]。

從全球價值鏈角度來看制造業升級,例如從OEM到ODM再到OBM,關鍵是要掌控價值鏈兩端如研發、營銷、品牌等所隱含的知識和技能,這些都需要生產者服務的支持,制造業價值鏈升級過程實際上就是不斷地投入生產者服務的過程。國外發展經驗表明,發達國家之所以能占據全球價值鏈的高端,最重要的原因在于不斷地增加生產者服務的投入。從與制造業生產率的關系出發,Eswaran和Kotwal(2002)指出生產者服務可以提高專業化程度、拉長生產鏈條并降低成本,是制造業生產率提高的前提;Arnold等人(2011)的實證研究表明,服務業部門的改革和制造業部門的生產率之間存在正相關關系。此外,Hoeckman和Mattoo(2008)認為開放經濟條件下制造業的競爭力取決于低成本和高質量的生產者服務業;Fernandes和Paunov(2012)的研究還發現生產者服務業的發展增加了制造業的創新行為,并且服務業FDI為落后公司追趕行業內領導型企業提供了機會。

當前,我國制造業在經歷了快速的工藝升級和產品升級后,下一步的升級目標則在于形成自己的設計能力和品牌優勢,即實現功能升級和鏈的升級。但對于發展中國家眾多陷入俘獲型價值鏈治理模式的從事代工生產的制造業企業而言,升級并非如Kaplinsky和Morris(2001)[4]所總結的四種序貫升級模式那樣一帆風順,Humphrey和Schmitz(2002)即指出嵌入俘獲型GVC的企業雖然能夠實現產品升級和工藝升級,卻很難發生功能升級和鏈條升級,大量企業被低端鎖定[5]。現實中對于我國長三角和珠三角等地的大量代工企業的觀察也證明了這一點,而這正是由于在跨國公司的全球價值鏈治理下,后發工業國選擇從價值鏈低端嵌入的方式融入國際生產體系所必然形成的結果[6]。Grunseven和Smakman(2005)認為有三個原因使得代工企業被低端鎖定,一是研發、營銷與生產能力不足,二是大量專用性資產的存在,三是轉換成本過高[7]。劉志彪(2007)指出,本土企業實現功能升級時對資源的需求存在障礙。因而,國內從事代工生產的制造業企業一旦選擇了繼續提升研發設計能力和創建品牌之路,就面臨著尋求生產者服務支撐的問題[8]。而中國選擇以代工模式切入全球價值鏈,在全球價值鏈的俘獲型治理模式下,本土生產者服務業與制造業之間的需求關聯被割裂,使得本土生產者服務業推動制造業技術創新并支撐制造業升級變得困難重重。許多針對我國生產者服務業發展的研究指出,在長期以來的出口導向型經濟發展戰略下,加工貿易的發展割裂了本土生產者服務業與制造業之間的需求聯系,致使中國生產者服務業發展滯后;另一方面,生產者服務需要有效的能將其導入制造業生產過程的途徑,即作為高級生產要素的生產者服務業的嵌入機制;特別是,為了保證生產經營活動的連續性和協調性,生產者服務需要能夠有效地嵌入到制造業價值鏈中[9]。

關于生產者服務業集聚與制造業突破價值鏈低端的關系,目前國內相關研究仍不多,且多采用實證檢驗的方法。如宣燁(2012)、盛豐(2014)等考察了生產性服務業集聚對制造業升級或制造業生產率等方面的影響,發現生產性服務業集聚對制造業升級或生產率提高有促進作用。但相關研究僅立足于生產者服務業空間集聚的視角,并未從我國融入全球生產網絡體系的角度出發,需要將研究范圍進一步拓寬。同時,相關研究僅將制造業作為一個整體展開分析,但顯然我國制造業規模龐大,生產者服務業集聚可能會對不同要素密集度的制造業行業產生不同的影響,忽略行業異質性可能會導致研究結論出現偏差。另一方面,以往關于全球價值鏈俘獲型治理對我國制造業低端鎖定的研究也缺乏系統性的分析,多停留在案例分析的層面,需要進一步開展機制探討。因而,本文研究目的在于論證這樣一個觀點,即俘獲型價值鏈治理下我國制造業由于缺乏作為高端要素投入的生產者服務的支持而被低端鎖定,而生產者服務業集聚作為一種有效的嵌入機制,將有助于制造業突破低端鎖定,但這一機制是否會因為制造業的行業異質性而存在差異也需要進行實證研究加以驗證,以上即構成了本文的主要研究內容。

二、理論機制和模型分析

(一)全球價值鏈治理下的生產者服務業集聚機制

在解釋產業集聚為何發生的問題上,馬歇爾首先從勞動力池、投入分擔和知識外溢的角度給出了解答。其后學者們又從“相似”企業的地理臨近能提高勞動力池的數量和質量,從而雇傭關系能實現更好的匹配并降低風險,供應商的彼此接近能降低原材料投入的成本,以及靠近人口集中的區域便利了產品銷售等方面進行新的擴展。交易成本理論則以“產業集聚是對交易成本的節約”來解釋集聚的發生,但這些解釋仍顯得單薄。Starrett(1978)的空間不可能性定理則指出,當不存在收益遞增時,引入運輸成本之后經濟活動則不存在空間上的競爭性均衡,所有產品的生產將局限在小范圍之內[10]。新經濟地理學則在規模收益遞增和不完全競爭的假設下,通過引入非線性運輸成本較好地解釋了產業集聚現象,但該理論并沒有回答全球化條件下產業集聚是如何組織和協調的,而且其仍認為集聚的均衡區位取決于各種偶然性因素和初始條件。但上述理論在解釋全球價值鏈分工條件下生產者服務業為何集聚問題上仍存在不足,除了一方面是因為以上理論主要是針對制造業集聚現象提出的之外,另一方面也忽視了作為價值鏈主導者的跨國公司通過實施價值鏈治理方式對產業組織方式變革進而對生產者服務業集聚所產生的影響。Krugman(1995)指出,由于生產商擁有切割價值鏈的能力,隨著全球化的發展,全球產業也在通過全球價值鏈的形式進行著空間組織的重構[11]。而正如Gereffi等人(2005)所指出的,全球價值鏈研究的一個核心議題在于研究企業“應把哪些活動和技術保留在內部,哪些應被外包給其他企業,以及這些活動應被配置到哪里”[12]。Sturgeon等人(2008)指出了全球價值鏈分析所強調的任一產業的三個特征,一是GVC上附加值活動的地理和關聯特征,二是權力是如何在企業間分布和發揮作用的,三是制度在商業關系結構和產業區位中的重要作用[13]。這些表明,全球價值鏈治理會對生產者服務業集聚產生影響,特別是為生產者服務業在發展中國家的集聚發展提供了新的機會。

全球價值鏈治理模式轉變推動了生產者服務業的跨國轉移并有助于其形成集聚。Gereffi等人(2005)將全球價值鏈治理模式分為科層型、俘獲型、模塊型、關系型和市場型五種類型,但這五種治理模式并不是一成不變的,其會隨著交易復雜性、交易的可編碼程度、供應商能力三個因素的變動而發生改變。而全球價值鏈治理模式的演變對應著產業組織形式的改變,隨著跨國公司垂直一體化組織形式的逐步解體,全球價值鏈的治理模式也在從基于產權的科層型模式向俘獲型、模塊型、關系型等網絡型模式和市場型模式轉變。與此同時,企業也將根據資源最優化配置的原則在資本和技術要素充裕的地區配置研發環節或地區總部,而將制造環節配置于勞動力要素密集的區域。全球價值鏈治理模式的演變會影響到生產者服務業集聚的一個例子是,原來主要集聚于發達國家大城市的生產者服務業逐步向我國特別是東部沿海地區轉移并吸引國內生產者服務業企業形成集聚,正在向與制造業相類似的“中西部為外圍、東部為中心”的圈層空間結構演變。

許多研究已經關注到了集聚與生產組織形式的關系,如產業集聚與垂直一體化[14]、與垂直非一體化[15]等的關系。這些研究多是針對制造業集聚而展開的,但事實上,在產業組織形式發生垂直解體的條件下,跨國公司的區位決策不僅包括生產的區位,還有其他如生產者服務等價值鏈環節。Yamawaki(2004)指出,跨國公司也在國外技能勞動力和工程師豐富的地區建立研發中心,同時在當地大量采購管理支持和服務[16]。Kuemmerle(1999)也發現,跨國公司在一國實施R&D等生產者服務環節的投資活動同當地的市場相對規模和科技基礎等因素有關[17]。隨著福特制生產組織方式、泰勒制的管理模式向彈性生產模式轉變,全球價值鏈的治理者為方便進行價值鏈治理,協調分散在各地供應商的生產活動,逐步開始將研發設計、地區總部服務等生產者服務環節向具備條件的地區轉移,這將可能成為新經濟地理學所指出的集聚形成的“偶然性因素”,吸引國內的生產者服務企業實現共同集聚發展。

全球價值鏈治理模式的轉變為生產者服務業在發展中國家的集聚發展提供新機遇的另一個原因,在于治理模式會影響生產者服務業外包活動。由于生產者服務業對于全球價值鏈治理者而言屬于其核心價值所在,在科層型治理模式下,生產者服務業被跨國公司完全內部化,而全球價值鏈治理模式的轉變則意味著其將增加生產者服務業的外包活動。熊宇(2011)即指出,生產者服務業的外包程度與全球價值鏈治理模式有關,并依科層型→俘獲型→關系型→模塊型→市場型的順序遞增[18]。這些外包除了跨國公司所進行的離岸服務外包外,還包括在我國本土所進行的外包活動。而生產者服務業由于其自身特征,其外包活動多發生在人力資本豐富、信息條件便利的地區,在地理空間上更容易形成集聚,典型如印度的班加羅爾軟件服務業集群,以及我國上海、大連等地的生產者服務業集聚區等。

(二)“俘獲型”治理下生產者服務業集聚與制造業突破“低端鎖定”的模型分析

全球價值鏈治理模式的演變推動了生產者服務業向我國轉移,如果能通過吸引國內的生產者服務業企業實現共同集聚發展,這將有助于我國處于跨國公司俘獲型治理下的制造業企業獲取高質量的生產者服務支持,對于我國制造業企業突破價值鏈低端鎖定具有積極意義。而在俘獲型治理模式下,跨國公司往往通過制定質量標準、規則和知識產權等方式控制制造業代工企業,并主導著價值鏈上的利益分配,將供應商鎖定在價值鏈的低端環節。例如Humphrey和Schmitz(2001)指出,跨國公司對GVC基于產權的治理正逐步演變為基于標準、規則等的治理[19],Nadvi(2009)[20]都特別強調了標準在GVC治理中的重要性,認為全球價值鏈治理與標準的形成和實施是相一致的,全球價值鏈治理其實也是“標準化”的過程。劉志彪(2007)曾指出,在俘獲型價值鏈治理模式下,我國制造業企業在進行工藝和產品升級時,受到了國際大買家“胡蘿卜加大棒”治理機制的推動,國外大買家在質量、可靠性、安全等方面的高標準對我國企業升級造成很大壓力,但同時也通過向供應商提供各類技術服務,以使其標準和要求得到滿足[21]。代工廠商之所以在突破價值鏈低端鎖定的道路上步履維艱,頻頻遭遇升級天花板,一個很重要的原因在于難以自主獲取到作為高端要素投入的生產者服務業的充分的支持。

為了進一步分析上述現象的內部機制,我們以一個簡單的委托代理模型予以說明。模型的構建參考Markusen(2001)[22]的做法,并在其基礎上賦予新的含義,用以解釋跨國公司基于質量的治理模式下生產者服務業集聚促進制造業低端突破的機制。

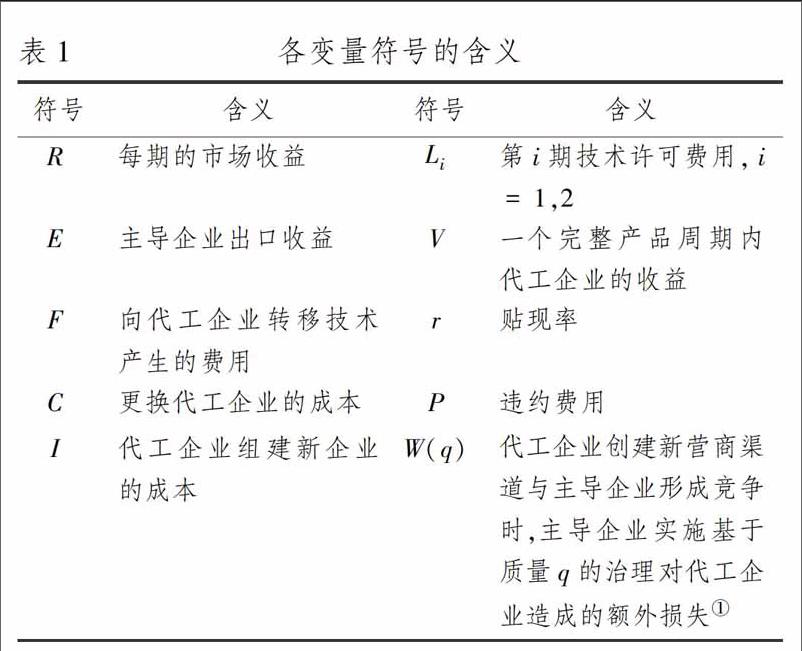

首先,考慮這樣的一個委托代理關系,其中全球價值鏈上的主導企業(跨國公司)作為委托人,國內的制造業代工企業是代理人。根據Markusen(2001)的假定,每兩期為一個完整的產品周期,同時為簡化問題的分析忽略兩期之間的折舊。主導企業可以選擇出口,也可以通過外包形式給國外的代工企業提供訂單(但由于存在貿易成本,主導企業選擇外包能夠獲取更多的租金)。代工企業可以在第二期繼續選擇代工,也可能會在為主導企業從事代工生產掌握生產技術后創建新的營商渠道擺脫代工并與主導企業形成競爭。這樣一個關系中存在雙邊道德風險的問題,即代工企業學到技術之后可能會在第二期擺脫代工,而主導企業則可能會解雇原來的代工企業,并重新選擇新的供應商。違約方必須支付一定的違約金,假定違約金是支付給第三方而并非合約中的另一方。模型設置的各變量見表1。

需要說明的是,我們引入W(q)變量的原因在于,OEM企業的功能轉型必然會與國際大買家發生利益沖突,從而代工企業和主導企業之間會從原來的合作關系轉為競爭關系,因而主導企業必定會對代工企業施加各種壓力。Arrunada和Vazquez(2006)指出,全球價值鏈治理者會通過各種策略性行為防止發展中國家趕超[23]。同時,代工企業從原來的生產制造功能為主進行升級,會遇到技術研發、品牌創建和營銷渠道拓展等各方面的阻力。

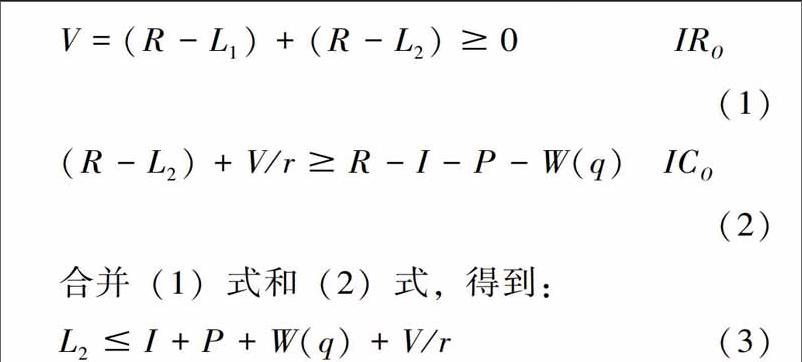

我們對理論模型的闡述分為兩個階段。首先,不考慮生產者服務業集聚這一因素的影響。在這一委托代理關系中,主導企業和代工企業的參與約束(IR)都表現為獲取非負的收益,而激勵相容約束(IC)則是兩者在第二期都不違約。因而主導企業需要為代工企業提供最優的技術轉讓費用,從而保證代工企業不違約。具體而言,代工企業的參與約束(IRO )和激勵相容約束(ICO)為:

代工企業的激勵相容約束 ICO意味著,只有當其第二期獲得的收益加上繼續維持代工關系所獲收益的現值超過其創建新營商渠道的收益,代工企業才不會選擇違約。代工企業選擇違約將承擔違約懲罰,以及主導企業進行質量標準治理對其所造成的額外損失。

主導企業的參與約束(IRL)和激勵相容約束(ICL)為:

主導企業的最優化問題是最小化代工企業在兩期內的收益V,而這一行為等價于其最大化自身在兩期內的技術轉讓收益L1+L2。首先,根據代工企業的參與約束IRO,可知V大于或等于0。根據(3)和(5)式,可得:

若RI+2P+C+W(q),此時主導企業只需提供給代工企業一個很低的利益,就可確保合約的成立。令V=0,(6)式束緊,即主導企業獲取兩期所有收益,可得均衡時最優合約為L2=I+P+W(q),代工企業的激勵相容約束 ICO得到滿足;L1=2R-I-P-W(q),代工企業的參與約束IRO 也得到滿足。而如果R>I+2P+C+W(q),由(6)式知代工企業兩期所獲收益V必然大于0,否則代工企業和主導企業的激勵相容約束式(3)和(5)難以同時滿足。為最小化V,從代工企業的激勵相容約束 ICO中可知主導企業只需提供一個最小的L2,同時主導企業自身的激勵相容約束ICL也要得到滿足,即(5)式束緊。而最小化V也意味著(6)式必須束緊,于是可得

此時,可求得主導企業所獲利潤為: ;代工企業所獲利潤為:。

由此可知,在“俘獲型”全球價值鏈治理模式下,當主導企業進行質量治理的程度提高時,即q上升,由于W′(q)>0,W(q)相應增加,主導企業所獲利潤L1+L2-F提高,而代工企業所獲利潤相應下降;另一方面,質量治理程度q的提高意味著,代工企業創建新營商渠道所需承擔的成本提高,在參與約束束緊的條件下,主導企業僅需支付一個剛好等于代工企業創建新營商渠道成本的租金即可阻止代工企業的違約行為,因此主導企業實施質量治理實際上強化了對代工企業從事代工活動的“俘獲”效應,通過實施這種“胡蘿卜加大棒”的全球價值鏈治理方式,使其陷入代工活動的“低端鎖定”狀態。

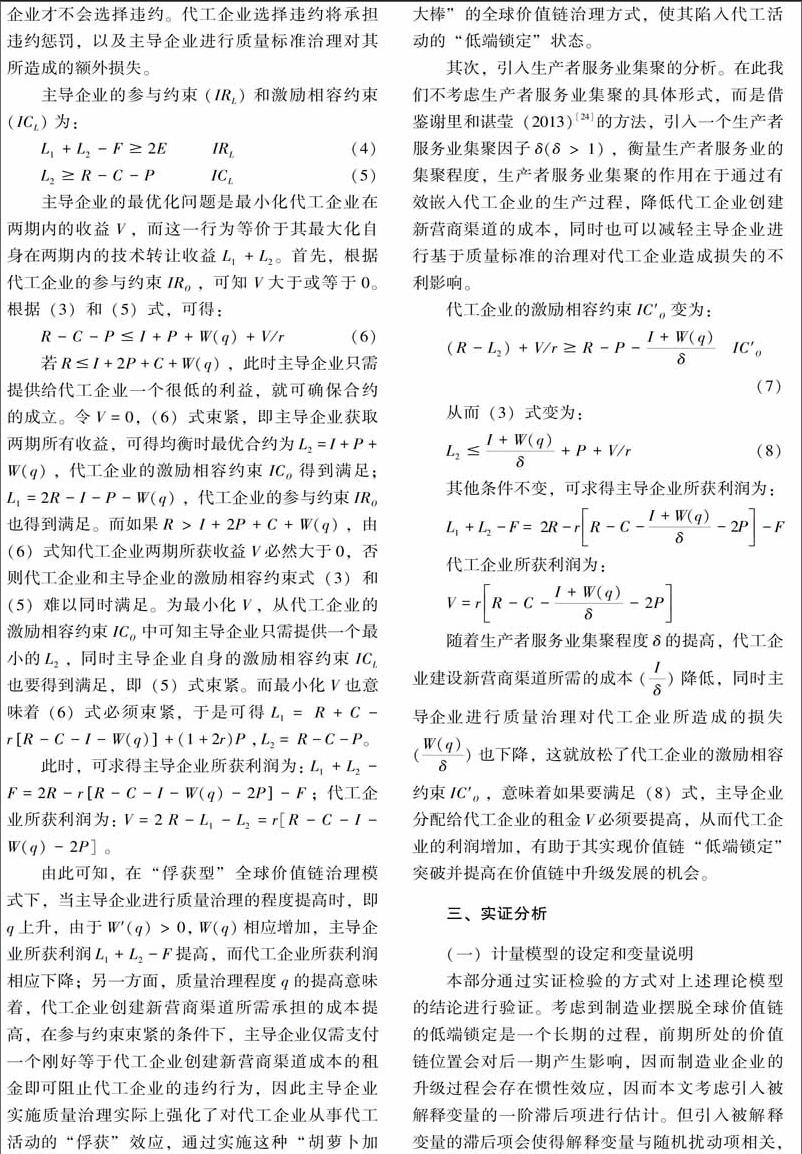

其次,引入生產者服務業集聚的分析。在此我們不考慮生產者服務業集聚的具體形式,而是借鑒謝里和諶瑩(2013)[24]的方法,引入一個生產者服務業集聚因子δ(δ>1),衡量生產者服務業的集聚程度,生產者服務業集聚的作用在于通過有效嵌入代工企業的生產過程,降低代工企業創建新營商渠道的成本,同時也可以減輕主導企業進行基于質量標準的治理對代工企業造成損失的不利影響。

代工企業的激勵相容約束IC′O變為:

其他條件不變,可求得主導企業所獲利潤為:

代工企業所獲利潤為:

隨著生產者服務業集聚程度δ的提高,代工企業建設新營商渠道所需的成本降低,同時主導企業進行質量治理對代工企業所造成的損失 也下降,這就放松了代工企業的激勵相容約束IC′O,意味著如果要滿足(8)式,主導企業分配給代工企業的租金V必須要提高,從而代工企業的利潤增加,有助于其實現價值鏈“低端鎖定”突破并提高在價值鏈中升級發展的機會。

三、實證分析

(一)計量模型的設定和變量說明

本部分通過實證檢驗的方式對上述理論模型的結論進行驗證。考慮到制造業擺脫全球價值鏈的低端鎖定是一個長期的過程,前期所處的價值鏈位置會對后一期產生影響,因而制造業企業的升級過程會存在慣性效應,因而本文考慮引入被解釋變量的一階滯后項進行估計。但引入被解釋變量的滯后項會使得解釋變量與隨機擾動項相關,同時各解釋變量之間也可能存在逆向因果關系,這就導致了內生性問題,如果采用普通的固定效應或隨機效應估計會導致參數估計的非一致性。為解決變量內生性問題,Arellano和Bover(1995)[25]建議采用系統GMM估計方法。系統GMM估計引入了水平方程的滯后項作為差分方程的工具變量,并將差分方程的滯后項作為水平方程的工具變量,同時對差分方程和水平方程進行估計,比較好的解決了內生性問題。而系統GMM估計又可分為一步法和兩步法,相比一步法,兩步法估計不容易受到異方差的影響,估計結果更為穩健,因而本文考慮采用系統GMM兩步法對如下所示的計量模型進行估計:

其中,i和t分別表示省份和時間,prof為本文的被解釋變量,lq為主要解釋變量,X為一組控制變量的集合,vi和ut分別表示截面和時間固定效應,以控制無法觀察的個體和時間層面因素的影響,εi,t為隨機擾動項。下面對各被解釋變量和解釋變量、控制變量的選擇予以說明。

1.被解釋變量——制造業銷售利潤率②(包括勞動密集型制造業銷售利潤率lprofi,t、資本密集型制造業銷售利潤率cprofi,t、技術密集型制造業銷售利潤率tprofi,t)。用于衡量制造業突破低端鎖定、實現升級發展的可用指標有多個,如出口產品技術復雜度、制造業增加值、工業利潤率、生產率等。但本文認為,作為全球價值鏈俘獲型治理模式下的我國制造業企業從價值鏈的低端突破主要表現為獲利能力的提升,同時當前國內制造業企業的價值鏈升級正處于從產品升級和工藝升級向功能升級和鏈條升級的方向發展,而功能升級的一個重要表現就是獲取更多的附加值和利潤率的提高,因而選擇銷售利潤率指標可以更好地達到我們的研究目的。為了考察制造業的行業異質性,我們借鑒陳飛翔等人(2010)[26]的做法,同時考慮到分省分行業的數據可得性,按照資本—勞動比、科技活動人員數占總從業人員數比重將制造業劃分為勞動密集型(7個行業)、資本密集型(8個行業)和技術密集型(6個行業)三類③。數據來自于歷年的《中國工業經濟統計年鑒》,并對各省各行業的數據進行歸并整理。

2.主要解釋變量——生產者服務業區位商(lqi,t)。現有研究中用于衡量生產者服務業集聚水平的指標也有多種,如區位基尼系數、Hoover指數、HHI指數、區位商等。其中區位商指標由于數據易得而在生產者服務業集聚的相關研究中得到普遍應用,本文因此選用區位商指標作為衡量生產者服務業集聚水平的指標④。

3.其他控制變量——包括人力資本水平指標(hum),外商直接投資指標(fdi),政府財政支出占GDP比重指標(fis)和非國有單位就業人員比重指標(emp)。

人力資本水平是影響一地區制造業升級的一個重要因素,高素質人力資本的投入能提高制造業生產率、推動技術創新等,將有助于我國制造業突破價值鏈低端。衡量地區人力資本水平一般而言采用存量指標可能更為合適,但由于當前我國并沒有這方面的統計數據,同時許多學者所采用的諸如按受教育年限等方法計算出的地區人力資本水平也存在許多不合理之處,本文因此采用現有研究中較普遍采用的地區高等學校在校生數這一流量指標進行衡量,具體選用當地高等學校在校生數除以當地年末總人口數得到。

外商直接投資也對地區制造業發展具有重要影響。其可以通過促進技術和知識外溢的方式推動當地制造業發展,有助于制造業突破低端鎖定,但也可能會通過“市場竊取效應”導致與國內的合資企業處于同一行業的企業技術選擇的“低端鎖定”,同時以外資為主力的“為出口而進口”的貿易模式更可能會強化鎖定效應[27],因而外商直接投資對制造業升級發展的影響可能存在不確定性,本文將其引入作為控制變量以判斷其效應。在具體的指標選取上,類似于宣燁(2012)和盛豐(2014)的做法,以當地外商投資工業企業總產值與其工業總產值的比值作為代理變量。

政府的財政支持在我國各地制造業發展過程中是客觀存在的,一方面體現在各地政府出于增加財政收入和加快當地發展速度的目的都熱衷于引進制造業項目,以各類財稅優惠政策助推制造業發展,另一方面地方政府為了推動當地制造業升級發展也會以各類財稅政策支持企業加快技術創新、淘汰落后產能等,因而分析制造業突破低端鎖定實現升級發展不能忽視政府支持的影響。與相關研究類似,本文選用政府財政支出占當地GDP比重作為政府支持程度的代理指標。

此外,考慮到制造業升級與當地的市場化狀況密切相關,市場化水平高的地方制造業企業能夠更容易獲取發展所需的各類資源,本文還引入非國有單位就業人員比重指標作為另一個控制變量。在具體的指標選取上,雖然樊綱等人所編制的市場化指數常被用于衡量各地的市場化程度,但由于該統計截止于2009年,且該指數將政府的財政支出比重也作為一個子類指標涵蓋在內,因而本文選用另一個較常用的指標——城鎮非國有單位就業人員占總就業人員比重來衡量。

在此需要說明的是,以往研究中常將政府財政支出比重的提高視為降低市場化程度,本文選擇同時引入政府的財政支出比重和非國有單位就業人員比重兩個在以往研究中看似具有反向關系的指標的另一層含義在于,由于在全球價值鏈中發展中國家的代工企業升級發展面臨重重阻力,其中政府的支持也具有很大作用,因而需要考察制造業升級過程中政府干預和市場化是否會發揮不同作用,即如果以政府財政支出為代表的政府干預活動的增加有利于制造業突破低端鎖定,那么以非國有單位就業人員比重為代表的經濟市場化程度的提高是否會產生反向作用?對于這個問題我們也將通過實證檢驗的方式尋求答案。

本文實證部分所使用的數據來源于《中國工業經濟統計年鑒》、《中國勞動統計年鑒》、《中國經濟普查年鑒》和國研網統計數據庫等。由于2011年統計年鑒中對“規模以上工業企業”的統計范圍發生了較大變化(統計起點從年主營業務收入500萬元及以上的工業企業調整為年主營業務收入2 000萬元以上的工業企業),為保持統計數據的一致性,我們將樣本年度區間設定為2003-2010年。表2為以上各變量描述性統計分析結果。

(二)回歸結果和分析

如上所述,本文采用系統GMM兩步法對計量模型(9)式進行回歸分析,結果見表3。

注:雙尾檢驗的顯著性水平1%、5%、10%分別由*、**、***表示;括號內數值為標準誤;估計結果第一行為各被解釋變量的一階滯后項;估計結果在stata120上得到。

回歸結果表明,對勞動密集型、資本密集型和技術密集型三類制造業的回歸方程的二階序列相關檢驗結果(AR(2))支持了誤差項不存在二階序列相關的假設,Sargan過度識別檢驗結果也表明不能拒絕工具變量有效的假設,同時方程也均通過了Wald檢驗,表明整體計量方程是穩健的。接下來,我們進一步分析各解釋變量和控制變量的回歸結果。

1.對主要解釋變量——生產者服務業區位商(lq)回歸結果的解釋

回歸結果表明,生產者服務業集聚有助于勞動密集型和資本密集型制造業突破低端鎖定,而對技術密集型制造業突破低端鎖定的支持作用則不明顯,這一結果似乎與直觀感覺有所沖突。一般認為,生產者服務業集聚可以通過增強專業化分工效應、知識外溢效應和規模經濟效應等推動制造業升級,并且作為技術和知識密集型產業,生產者服務業與技術面密集型制造業的產業關聯性更強,其在推動技術密集型制造業升級的過程中應能發揮更大的作用,但本文的實證分析結果卻有悖于這一判斷,其原因值得深思。我們認為,可能有三個原因造成了這一現象。

第一個原因可能在于,技術密集型企業對自身在全球價值鏈中的發展定位產生了錯位。根據Gereffi(1999)的全球價值鏈治理理論,全球價值鏈從其驅動力上可以劃分為生產者驅動型和采購者驅動型兩類,其中生產者驅動型價值鏈(如汽車、計算機等產業)的驅動力主要是產業資本,企業的核心能力主要體現在研發方面,其進入障礙為規模經濟;采購者驅動型價值鏈(如紡織服裝、玩具等產業)的驅動力來源于商業資本,企業主要在營銷方面發展自身的核心競爭力,其進入障礙體現為范圍經濟[28]。按照這一理論,技術密集型制造業主要歸屬于生產者驅動型價值鏈,企業應該在研發創新等方面發展自身的核心能力,這就需要投入大量的研發類的生產者服務。但由于從事技術創新是一種高投入、高風險、長周期的活動,國內許多技術密集型制造業企業出于追逐短期利益的目的放棄做研發創新,熱衷于進行資本運作、四處搶占銷售市場等活動(這也是造成當前“實體經濟不實,虛擬經濟過虛”的一個原因),在發展定位上產生了錯位,這樣即使生產者服務業形成了集聚也難以為技術密集型制造業企業的升級發展提供有效支持。這種發展定位的錯位如果長期延續,其一個可能的后果就是國內的技術密集型制造業演變為勞動和資本密集型制造業,從“創新工廠”演變為“組裝車間”,淪落到價值鏈的低端。為了進一步驗證上述判斷,我們根據中國2007年投入產出表的相關內容整理計算了按本文的分類標準得到的三類制造業所使用的各生產者服務業的中間投入比重,如表4所示。

可見,盡管技術密集型制造業相對于勞動密集型和資本密集型制造業更多地應用了科學研究、技術服務等生產者服務投入,但相對于對商務服務類生產者服務(如交通運輸、倉儲和郵政業238%,批發零售業336%,租賃和商務服務業135%)的利用強度,其用于培育自身核心競爭力的研發服務仍然較低,更偏向于獲取商務服務的支持,生產者服務業的集聚并沒有為技術密集型制造業建立自身基于研發創新方面的核心競爭力進而突破低端鎖定提供有效支持。

第二個原因可能與國內生產者服務業的體制改革不徹底有關。勞動密集型和資本密集型制造業中多屬于能源、原材料等行業,而其中很多行業(如煙草制品業、石油加工煉焦及核燃料加工業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業等)的國有壟斷性質較為明顯,但與此同時,技術密集型制造業則多為已充分市場化了的競爭性行業(典型如電氣機械及器材制造業、計算機及其他電子設備制造業等)。經過多年改革,生產者服務業中很多行業(如金融業、電信業等)的國有壟斷特征仍很明顯,這就使得生產者服務業在融入制造業發展過程中時會與勞動和資本密集型制造業形成良好互動,卻在嵌入市場化的技術密集型制造業時會因為存在較大的不確定性而難以充分發揮作用(如一個較為典型的事實是,國有制造業企業相對更容易從銀行部門獲得貸款)。這就造成了本文回歸中所得到的結果,即生產者服務業集聚更好地促進了勞動和資本密集型制造業的升級,卻對技術密集型制造業的升級促進作用不明顯。

第三個可能的原因在于,生產者服務業的自身發展水平較低使得其對技術密集型制造業的升級產生的促進作用不足,僅能推動對技術水平要求相對較低的勞動和資本密集型制造業的價值鏈低端突破。生產者服務企業生產率低,服務低端化、單一化,技術含量低及提供專業化服務的能力不強造成了對生產者服務的“低效供給”,制約了技術密集型制造業的升級發展。目前國內生產者服務業發展基本只是為制造業生產提供較低層次的服務,生產者服務業集聚只是較低技術水平企業的簡單扎堆,既難以為技術密集型制造業升級發展提供支持,又容易形成低層次惡性競爭,對集聚效應的發揮造成負面影響。

2.對其他控制變量回歸結果的解釋

首先,人力資本水平(hum)的回歸結果值得引起注意。回歸結果表明,人力資本水平的提高并沒有促進勞動密集型和資本密集型制造業實現價值鏈低端鎖定的突破,反而回歸系數顯著為負;雖然對技術密集型制造業升級有正向影響,但卻并未通過顯著性檢驗。這一結果的出現,一方面可能與我們對人力資本水平指標的選取有關,如對人力資本水平評價指標的選取不夠全面,而且由于勞動力遷移,高校學生數并不能反映投入到當地制造業中的人力資本;另一方面,這也可能是對現實狀況的一種反映。主要原因在于,在當前的教育體系下,很大一部分受過高等教育的勞動力并不一定具備技術密集型制造業所需的技術知識和工作技能,對技術密集型制造業的升級發展所起的促進作用并不明顯,與此同時,由于受到工作崗位和自身技能的限制,很多高學歷低技能的勞動力只能選擇進入勞動密集型和資本密集型制造業中就業,又造成了這些行業的“人才擁擠”,出現了比較明顯的勞動力和工作的不匹配現象,使得人力資本水平指標的回歸結果與預期的不一致。

其次,外商直接投資(fdi)也對三類制造業具有異質性影響。回歸結果表明,外商直接投資僅對勞動密集型制造業突破低端鎖定起到了顯著的促進作用,卻并不利于資本密集型和技術密集型制造業突破低端鎖定,特別是對于技術密集型制造業升級的負向影響更為顯著。外資流入對于工業化進程加速具有積極意義,并且可以通過技術外溢等途徑推動制造業升級,但這種效應可能更多地體現在勞動密集型制造業中,屬于低層次的促進效應。杜宇瑋和周長富(2012)指出,外資進入主要是為了利用我國的廉價勞動力,通過代工模式將會形成較強的要素鎖定效應。盡管外商直接投資有利于國內勞動密集型制造業突破低端鎖定,但由于其更偏向于勞動力要素的使用,就無法有效推動國內資本密集型和技術密集型制造業的升級發展,反而可能進一步陷入低端陷阱。因而,從促進制造業升級的角度而言,各地政府需要對其所熱衷的引進制造業FDI政策進行反思。

最后,實證結果還表明,以政府財政支出占GDP比重為指標的政府干預程度(fis)和以非國有單位就業人員比重為指標的市場化水平(emp)的提高都顯著地促進了三類制造業實現價值鏈低端鎖定的突破,政府的財政支持和當地經濟市場化水平提高存在一定的同向互補性的關系。這一結果表明,無論是勞動密集型制造業、資本密集型制造業還是技術密集型制造業,其升級發展都與政府的支持是分不開的。實際上,嵌入全球價值鏈體系的發展中國家的制造業企業由于受到價值鏈上主導企業進行價值鏈治理的影響,其升級之路從來都不是自動實現的,特別是在進行功能升級和鏈的升級時往往會遭遇到價值鏈上主導企業的策略性阻擊,需要企業和政府的共同努力。而當地市場化水平的提高則會有助于制造業企業優化資源配置,同時根據前面的分析,市場化水平的提高還將有助于生產者服務更有效的嵌入到制造業生產過程,推動制造業突破低端鎖定,實現升級發展。

四、結論與啟示

長期以來的出口導向型戰略推動下,我國制造業逐步融入全球價值鏈體系。但由于我國制造業企業是以代工生產等方式切入全球價值鏈的,在全球價值鏈上的主導企業的俘獲型治理模式下,代工廠商由于難以承擔升級成本而被鎖定在價值鏈低端。而生產者服務業集聚作為一種有效的嵌入制造業生產過程的方式,能為制造業代工廠商的升級活動提供支持,在“主導企業——代工企業”的委托代理關系中能夠放松代工企業的激勵相容約束,增加了其突破價值鏈低端鎖定的機會。而實證研究的結果表明,生產者服務業集聚顯著促進了勞動密集型和資本密集型制造業低端鎖定的突破,但對技術密集型制造業企業突破低端鎖定的支持并不顯著。這可能與技術密集型制造業企業在全球價值鏈中的發展定位出現錯位、生產者服務業體制改革不徹底和自身發展水平偏低等原因有關。控制變量的回歸結果表明,地區人力資本水平的提高并未促進制造業企業實現低端鎖定的突破,這可能與當前普遍存在的勞動力和工作的不匹配現象有關;外商直接投資有助于勞動密集型制造業低端鎖定的突破,但不利于資本密集型和技術密集型制造業升級,甚至可能強化低端鎖定現象;政府財政支持程度的提高和當地經濟市場化程度的提升都顯著推動了制造業突破低端鎖定的突破,因而在制造業升級過程中要協調發揮政府和市場的作用。

上述結論表明,生產者服務業的集聚整體上有利于我國制造業突破價值鏈低端鎖定,但仍存在一些限制性因素,特別是對于技術密集型制造業升級而言,為充分發揮生產者服務業集聚的有利作用,需要從明確企業自身發展定位、提高生產者服務業集聚質量、有效發揮政府作用這些方面做出努力。在企業發展定位方面,需要引導技術密集型制造業企業培育基于研發創新的核心能力,加大研發設計等高層次生產者服務的投入力度,提升同價值鏈治理者的博弈能力,改善自身所處的價值鏈地位。在提高生產者服務業的集聚質量上,要以提高生產者服務業企業的技術水平、專業化能力和生產率為基礎,積極吸引研發設計、管理咨詢、金融服務等較高層次的生產者服務業集聚發展,為技術密集型制造業升級提供有力支持。在政府作用的發揮上,要理順政府與市場的關系,在制造業價值鏈升級問題上體現出“有為”政府的作用,同時與市場化水平的提高形成協調。由于許多地方政府更為關注制造業集聚,對生產者服務業集聚缺乏認識,仍停留在建設城市CBD等項目上,生產者服務業集聚與制造業發展缺乏產業關聯,因而需要轉變觀念,從與制造業協同發展的角度出發,培育建設生產者服務專業市場等。在當前服務業FDI趕超制造業FDI、生產者服務業跨國轉移加速的背景下,地方政府還需改變以往競相追逐制造業FDI的發展思路,轉而吸引外資生產者服務業集聚發展,推動FDI結構升級,同時以外資流入倒逼國內生產者服務業擴大開放,形成以生產者服務業集聚推動制造業升級發展的長效機制。

注釋:

①在“俘獲型”治理下,主導企業為防止代工企業對自身利益構成威脅,會通過各種封鎖和壓制行為限制代工企業能力的提高,如以質量要求為名壓低產品價格甚至拒絕采購產品等,這將導致代工企業的利益受損,并迫使其放棄與主導企業競爭的意圖,我們將這些現象統稱為主導企業提高質量治理對代工企業造成的額外損失。

②計算方法為:銷售利潤率=利潤總額/主營業務收入,其中2003年“主營業務收入”以“銷售收入”替代。

③具體為,勞動密集型制造業包括農副食品加工業,食品制造業,紡織業,紡織服裝、鞋、帽制造業,造紙及紙制品業,非金屬礦物制品業,金屬制品業共7個行業(統計年鑒中2003年對紡織業和紡織服裝、鞋、帽制造業并未區分,統一為紡織業);資本密集型制造業包括飲料制造業,煙草制品業,石油加工、煉焦業及核燃料加工業,化學原料及化學制品制造業,醫藥制造業,化學纖維制造業、黑色金屬冶煉及壓延加工業,有色金屬冶煉及壓延加工業共8個行業;技術密集型制造業包括通用設備制造業,專用設備制造業,交通運輸設備制造業,電氣機械及器材制造業,通信設備、計算機及其它電子設備制造業,儀器儀表及文化、辦公用機械制造業共6個行業。

④計算公式為lqi,t=[ei,k(t)/ ∑[DD(X]k[DD)]ei,k(t)]/ [Ek(t) /∑[DD(X]k[DD)]Ek(t)],其中ei,k(t)表示i地區k行業的就業人員數,∑[DD(X]k[DD)]ei,k(t)表示i地區總就業人員數,Ek(t)表示全國k行業的就業人員數,∑[DD(X]k[DD)]Ek(t)表示全國總就業人員數。限于數據的可得性,同時生產者服務業也主要集中于城鎮地區,本文對就業人員數的選擇以城鎮單位就業人員數代表。

參考文獻:

[1]Gereffi,G., J. Lee. Why the World Suddenly Cares about Global Supply Chains[J].Journal of Supply Chain Management, 2012,48(3):24-32.

[2]Linden, G., K. L. Kraemer., J. Dedrick. Who Captures Value in a Global Innovation Network? The Case of Apples iPod[J].Communications of the ACM, 2009,52(3):140-144.

[3]Park, D., K. Shin. The Service Sector in Asia: Is It an Engine of Growth?[R].ADB Economics Working Paper Series, 2012, No.322.

[4]Kaplinsky, R., M. Morris. A Handbook for Value Chain Research[R].Prepared for the IDRC,2001.

[5]Humphrey, J., H. Schmitz. How does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters? [J].Regional Studies,2002,36(9):1017-1027.

[6]丁宋濤,劉厚俊. 垂直分工演變、價值鏈重構與“低端鎖定”突破——基于全球價值鏈治理的視角[J].審計與經濟研究,2013(5):105-112.

[7]Grunsven, L. V, F. Smakman. Industrial Restructuring and Early Industry Path Ways in the Asian First Generation NICs: The Singapore Garment Industry[J].Environment and Planning A, 2005, 37(5): 657-680.

[8]劉志彪.中國貿易量增長與本土產業的升級——基于全球價值鏈的治理視角[J].學術月刊,2007(2): 80-86.

[9]劉明宇,芮明杰,姚凱. 生產性服務價值鏈嵌入與制造業升級的協同演進關系研究[J].中國工業經濟,2010(8):66-75.

[10]Starrett, D. A. Market Allocations of Location Choice in a Model with Free Mobility[J].Journal of Economic Theory, 1978, 17(1): 21-37.

[11]Krugman, P. Growing World Trade: Causes and Consequences [J].Brookings Papers on Economic Activity,1995,26(1):327-377.

[12]Gereffi, G., J. Humphrey., T. Sturgeon. The Governance of Global Value Chains[J].Review of International Political Economy,2005,12(1):78-104.

[13]Sturgeon, T., J. V.Biesebroeck., G. Gereffi. Value Chains, Networks and Clusters: Reframing the Global Automobile Industry[J].Journal of Economic Geography, 2008, 8(3):297-321.

[14]Cainelli, G. Agglomeration, Related Variety, and Vertical Integration[J].Economic Geography, 2010, 88(3): 255-277.

[15]Li, B., Lu. Y. Geographic Concentration and Vertical Disintegration: Evidence from China[J].Journal of Urban Economics, 2009, 65(3):294-304.

[16]Yamawaki, H. The Determinants of Geographic Configuration of Value Chain Activities: Foreign Multinational Enterprises in Japanese Manufacturing[J].International Economics and Economic Policy, 2004,1(2):195-213.

[17]Kuemmerle, W. The Determinants of Foreign Direct Investment into Research and Development: An Empirical Investigation[J].Journal of International Business Studies, 1999, 30(1):1-24.

[18]熊宇.承接生產者服務業外包對制造業升級的促進——基于全球價值鏈視角[J].國際經貿探索,2011(5):4-10.

[19]Humphrey, J., H. Schmitz. Governance in Global Value Chains[J].IDS Bulletin, 2001,32(3): 19-29.

[20]Nadvi, K. Global Standards, Global Governance and the Organization of Global Value Chains[J].Journal of Economic Geography, 2009,8(3):323-343.

[21]劉志彪.中國貿易量增長與本土產業的升級——基于全球價值鏈的治理視角[J].學術月刊,2007(2): 80-86.

[22]Markusen, J. R. Contracts, Intellectual Property Rights, and Multinational Investment in Developing Countries[J].Journal of International Economics, 2001,53(1):189-204.

[23]Arrunada, B., X. H. Vazquez.When Your Contract Manufacturer Becomes Your Competitor[J].Harvard Business Review, 2006,84(9):135-144.

[24]謝里,諶瑩.產業集聚與地區收入差距:一個動態均衡理論分析[J].財經理論與實踐,2013(6):81-96.

[25]Arellano, M., O. Bover. Another Look at the Instrumental Variable Estimation of Error-components Models[J].Journal of Econometrics, 1995, 68(1):29-51.

[26]陳飛翔,俞兆云,居勵. 鎖定效應與我國工業結構演變:1992-2006[J].經濟學家,2010(5):54-62.

[27]時磊,田艷芳. FDI與企業技術“低端鎖定”[J].世界經濟研究,2011(4):75-80.

[28]Gereffi, G. International Trade and Industrial Upgrading in the Apparel Commodity Chain[J].The Journal of International Economics, 1999, 48(1):37-70.

(責任編輯:李江)

收稿日期:2017-01-25

作者簡介:楊林生(1972- ),男,江西九江人,寧波職業技術學院國際學院教授,南京大學經濟學院博士研究生,研究方向:產業經濟學、制度經濟學;曹東坡(1989- ),男,河南舞鋼人,恒豐銀行股份有限公司計劃財務部財務管理師,經濟學博士,研究方向:產業經濟學、金融學。

基金項目:國家社會科學基金項目,項目編號:12CJY004人:浙江省社科聯研究課題,項目編號:2013B056。