個人理財市場百花齊放

2017-05-12 15:22:05路青

大眾理財顧問 2017年5期

關鍵詞:基金

路青

以1980年中國人民保險公司的復業為開端,長達30多年的產品演進將我國個人理財市場從線下引向線上、從同質化引向個性化、從分散化引向綜合化,產品豐富度、機構專業度、用戶參與度穩步提升。

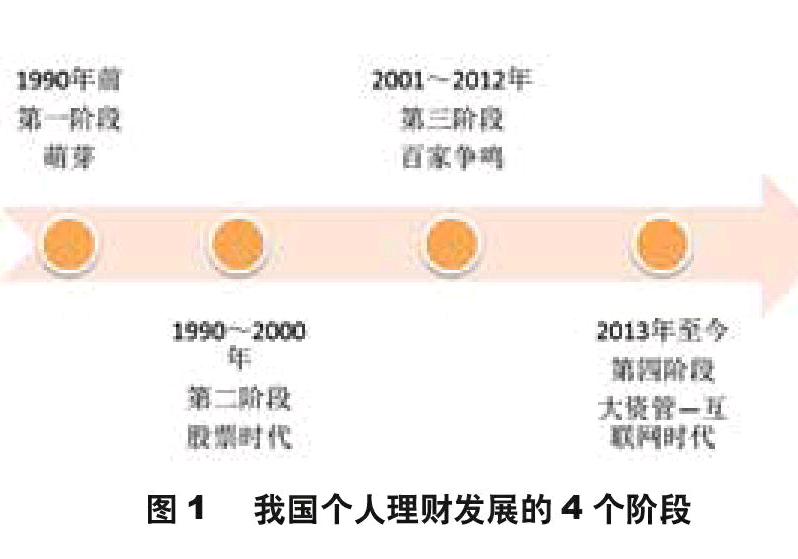

總的來說,我國理財市場的發展大致可分為4個階段,如圖1所示。

第一階段為萌芽階段,時間為1990年之前。在這一階段,我國市場的理財產品極其匱乏,除了銀行儲蓄和國庫券,投資者沒有更多選擇,但在這一階段,保險業開始恢復,股票開始出現。

第二階段可稱為股票時代。這一階段從1990年開始,到2000年結束,其間,上交所、深交所相繼成立,2000年總市值達到4.8萬億元,接近當年GDP的一半。

第三階段為2001~2012年,這一階段的典型特點是百家爭鳴。在這一階段,房市啟動,銀行理財產品、開放式基金、資產管理計劃、QDII基金相繼發行,信托公司回歸主業,P2P理財模式出現,我國理財市場產品得到極大豐富。

第四階段為2013年至今,可稱之為大資管—互聯網時代。在這一階段,互聯網理財拉開大幕,各種互聯網理財產品快速涌現;原有資產管理業務邊界不斷拓展,混業經營的大資管時代到來。

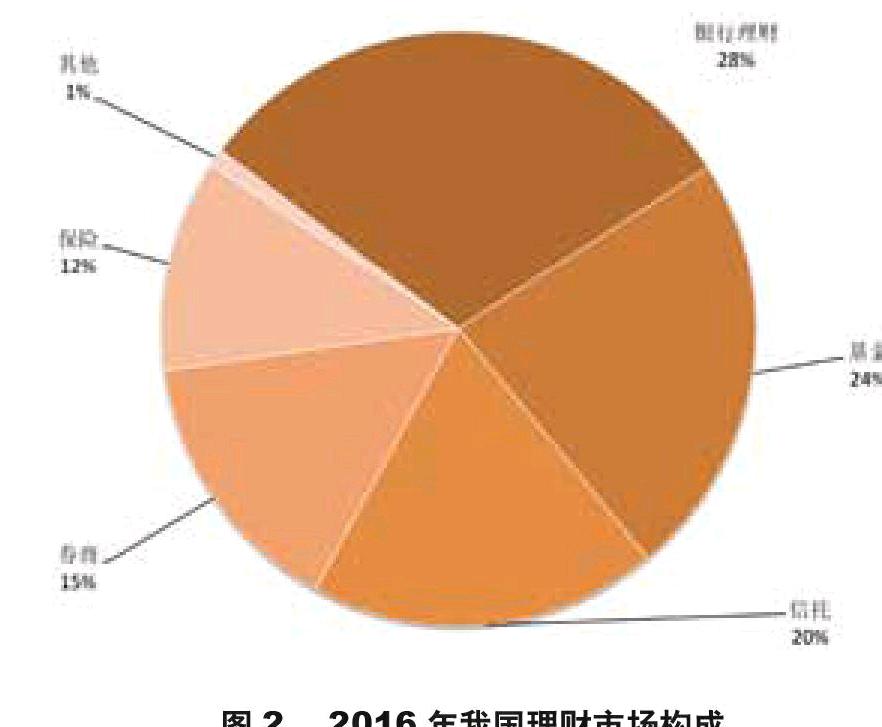

綜合多方調研及統計數據,截至2016年年底,我國金融機構和第三方理財總規模已達90億元(圖2)。投資人數上,合并計算門檻最低的公募基金、保險和銀行理財,全國典型投資者人數約在4億~5億人,投資者人均擁有基本理財資產約10萬元,全國人均擁有基本理財資產約4萬元。

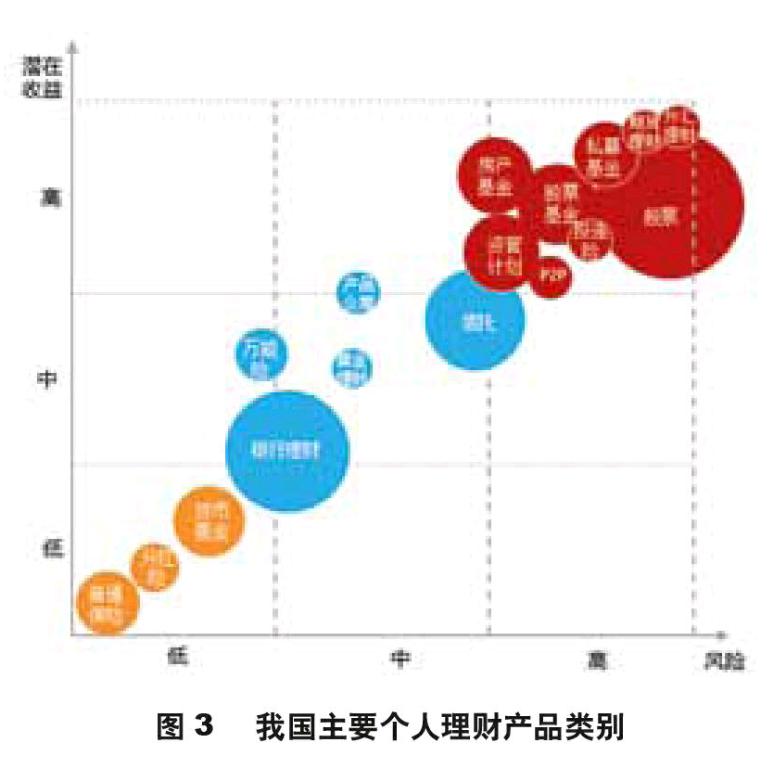

從大類看,我國的個人理財產品包括:保險、銀行理財、信托、資管計劃、基金、房產和P2P網貸等,每類還可細分。圖3展示了主要的個人理財產品類別及其對應的潛在收益與風險之間的關系。

截至2016年年底,全國銀行理財資金賬面余額近30萬億元,如圖4所示。債券及貨幣市場工具、銀行存款、非標準化債權類資產是銀行理財產品的主要配置,前三大類資產共占投資余額的89.10%,如圖5所示。

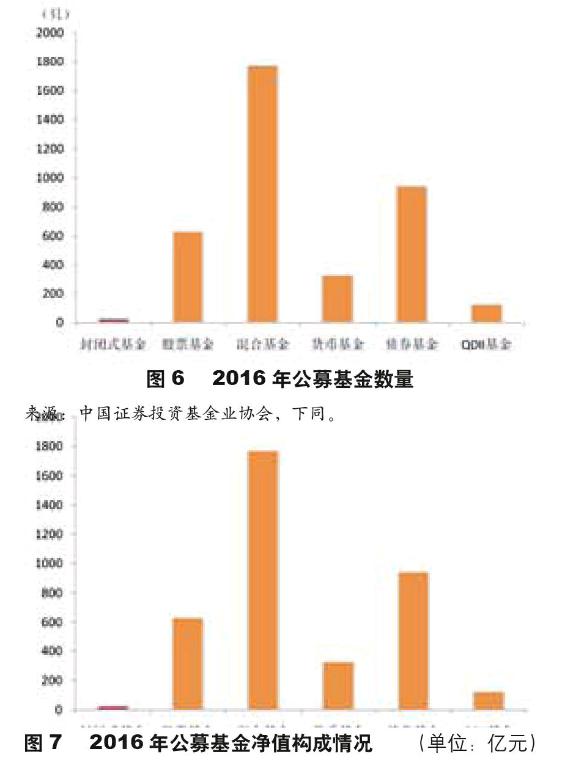

截至2016年年底,全國已發公募產品的基金管理公司達113家,公募基金數量3820只,資產規模總計 9.18萬億元,資產規模較2015年年末增加 7722億元,增幅 9.19%。2016全年新發基金1151只,發行數量創歷史新高,新發總規模1.08萬億份,遠低于2015年的1.64萬億份,單只基金平均發行份額9.41億份,創下歷史新低。2016年公募基金發行數量和基金凈值分別見圖6、圖7。

債券型基金在2016年表現搶眼,其規模突破1萬億元,增幅達153%。這一方面反映出股災過后投資者更偏向獲取穩健收益;另一方面反映出在“資產荒”的背景下,銀行、保險等機構大量資金開始轉投債券基金。

從基金規模占比看,貨幣基金仍占據主導地位,混合型基金占比位居次席;股票型基金占比略有下降。貨幣規模占比不足50%,一方面是因為債券型基金占比大幅上升;另一方面也體現出投資者期望獲取更高收益。

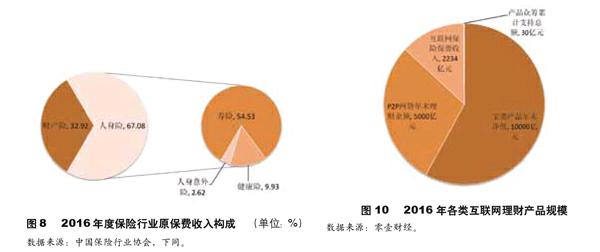

2016年,我國保險業原保險保費收入30959.10億元,同比增長27.50%(圖8)。其中,產險業務原保險保費收入8724.50億元,同比增長9.12%;壽險業務原保險保費收入17442.22億元,同比增長31.72%;健康險業務原保險保費收入4042.50億元,同比增長67.71%;意外險業務原保險保費收入749.89億元,同比增長17.99%。

截至2016年年末,我國保險業總資產151169.16億元,較年初增長22.31%(圖9)。其中,產險公司總資產23744.14億元,較年初增長28.48%;壽險公司總資產124369.88億元,較年初增長25.22%;再保險公司總資產2761.29億元,較年初減少46.77%;資產管理公司總資產426.29億元,較年初增長20.97%。

2013年6月,余額寶橫空出世,掀起了互聯網理財的熱潮,隨后互聯網基金理財、P2P理財、互聯網保險理財、產品眾籌等新穎的理財方式紛紛進入人們的視野。截至2016年年底,互聯網理財的市場規模增至2.6萬億元,參與用戶達到2億~3億人,用戶基礎基本確立,產品日益豐富,并仍在源源不斷創新理財產品結構和理財服務形式,見圖10。

2016年,寶類產品(對接貨幣基金的余額理財產品)是各個收入家庭購買互聯網理財產品的首選,P2P理財產品是各階層的第二選擇。我國P2P網貸累計交易規模超過2萬億元,理財余額超過8000億元。

需要指出的是,由于P2P網貸收益較高,吸引了大量互聯網理財人,以至于許多投資者將P2P網貸視為互聯網理財的代名詞。事實上,互聯網理財的概念非常廣泛,包含寶類產品、P2P、眾籌等多類產品。理財人應合理看待P2P理財,在多類產品上合理分散資金、分散風險,而不宜把高風險的P2P理財作為互聯網理財的唯一途徑。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10