有效稅收籌劃框架下的企業(yè)并購模式選擇

2017-05-15 00:54:48楊杰

成功 2017年1期

關(guān)鍵詞:企業(yè)

楊 杰

中南財(cái)經(jīng)政法大學(xué)湖北武漢430074

有效稅收籌劃框架下的企業(yè)并購模式選擇

楊 杰

中南財(cái)經(jīng)政法大學(xué)湖北武漢430074

在眾多的并購成本中,稅收往往是除了交易對(duì)價(jià)之外最為重要的一項(xiàng)成本,而且這項(xiàng)成本并非是并購雙方你收我支的“零和博弈”,而是支付給了政府這個(gè)不請(qǐng)自來的第三方,這顯然會(huì)增大并購交易的總體成本。因此,稅務(wù)問題在并購決策中必須得到?jīng)Q策者的足夠重視,決策者要認(rèn)真考慮并購的稅收成本。由于不同并購模式在稅務(wù)上有不同的處理方法,基于稅收籌劃的思維合理選擇最適合企業(yè)的并購模式就很有價(jià)值。本文將基于中國稅法,在對(duì)一個(gè)具體的稅務(wù)案例進(jìn)行詳細(xì)分析的基礎(chǔ)上,提出在中國稅法下進(jìn)行企業(yè)并購稅收籌劃的一些有效方法建議。

有效稅收籌劃;企業(yè)并購;中國稅法;案例分析

一、引言

并購是企業(yè)重組的重要形式,同時(shí)也是企業(yè)發(fā)展戰(zhàn)略的重要途徑。通過并購,企業(yè)可以避開進(jìn)入壁壘,迅速進(jìn)入目標(biāo)市場,爭取市場機(jī)會(huì),規(guī)避各種風(fēng)險(xiǎn);同時(shí)也可以獲得協(xié)同效應(yīng),克服負(fù)外部性,減少競爭并增強(qiáng)對(duì)市場控制力。從19世紀(jì)下半葉開始,西方國家企業(yè)并購已經(jīng)在西方國家產(chǎn)生和發(fā)展了一百多年,西方國家并購的形式多樣,并且已經(jīng)形成了較為完善的關(guān)于并購的法律法規(guī)制度。相比之下,我國并購重組的發(fā)展要晚得多,從改革開放至今也就三十多年的時(shí)間。但在這短短的三十年間,我國市場經(jīng)濟(jì)迅猛發(fā)展,企業(yè)生存和發(fā)展的環(huán)境不斷改善,新企業(yè)、大企業(yè)不斷涌現(xiàn),完善的競爭機(jī)制促使企業(yè)做大做強(qiáng),并購變成為企業(yè)實(shí)現(xiàn)這一目的的重要選擇,我國的企業(yè)并購數(shù)量與規(guī)模也隨之不斷地增加與擴(kuò)大。

企業(yè)并購十分復(fù)雜,涉及股權(quán)的轉(zhuǎn)移,所有權(quán)的轉(zhuǎn)移,資產(chǎn)的轉(zhuǎn)移,現(xiàn)金流動(dòng),融資等諸多方面。相應(yīng)的,并購過程中涉及的稅務(wù)處理也更加的復(fù)雜,比如涉及資產(chǎn)的轉(zhuǎn)移是否要征增值稅,涉及不動(dòng)產(chǎn)的轉(zhuǎn)移是否要征營業(yè)稅,轉(zhuǎn)讓合同會(huì)涉及印花稅等。這其中企業(yè)所得稅的處理最為復(fù)雜,既要考慮前述幾種稅收的影響,還要根據(jù)并購的交易結(jié)構(gòu)選擇合適的會(huì)計(jì)處理和稅務(wù)處理。

二、KM中國并購AT企業(yè)并購模式選擇的涉稅分析

KM集團(tuán)是一家注冊(cè)地在美國的工業(yè)設(shè)計(jì)企業(yè),主要從事與工廠、樓宇、環(huán)境保護(hù)相關(guān)的自動(dòng)化設(shè)計(jì)。2005年,KM集團(tuán)在新加坡設(shè)立全資子企業(yè),即FX工業(yè)自動(dòng)化工程企業(yè)(“FX企業(yè)”),負(fù)責(zé)亞太市場的投資管理。同年,F(xiàn)X企業(yè)與另一家新加坡本土企業(yè)在新加坡共同投資設(shè)立YX工業(yè)自動(dòng)化工程企業(yè)(“YX企業(yè)”),并持有其75%的股權(quán)。YX企業(yè)主要從事環(huán)境保護(hù)自動(dòng)化設(shè)計(jì)和相關(guān)設(shè)備的生產(chǎn)銷售,其業(yè)務(wù)主要集中在東南亞地區(qū)。(相關(guān)投資架構(gòu)可參考所附股權(quán)結(jié)構(gòu)圖)

KM集團(tuán)于2008年進(jìn)入中國的環(huán)境保護(hù)自動(dòng)化設(shè)備市場,2008年3月,F(xiàn)X企業(yè)在上海投資設(shè)立了FY(中國)投資有限企業(yè)(“FY中國”),負(fù)責(zé)投資管理法易集團(tuán)的在華業(yè)務(wù)。同年9月,F(xiàn)Y中國與一家中國大陸電子設(shè)計(jì)企業(yè)共同在上海投資設(shè)立了KM中國工程設(shè)計(jì)有限責(zé)任企業(yè)(“KM中國”),F(xiàn)Y中國持股80%。KM中國主要從事與環(huán)境保護(hù)自動(dòng)化設(shè)備相關(guān)的工程、電路設(shè)計(jì),并從事相關(guān)設(shè)備的安裝、檢測(cè)等服務(wù)。2011年KM中國年度設(shè)計(jì)類業(yè)務(wù)收入達(dá)5,000萬人民幣。自設(shè)立之日起,KM中國除了對(duì)外承接業(yè)務(wù)外,還根據(jù)集團(tuán)的統(tǒng)一安排參與執(zhí)行YX企業(yè)和中國大陸客戶簽訂的銷售及服務(wù)合同,具體的業(yè)務(wù)模式如下:

YX公司與中國大陸客戶簽訂業(yè)務(wù)合同。按照合同約定,YX公司將分別履行以下義務(wù):

(1)根據(jù)客戶的特定需求,提供環(huán)保工程所需設(shè)備的設(shè)計(jì)服務(wù);

(2)根據(jù)設(shè)計(jì)成果,定制并向客戶銷售設(shè)備以及工程所需器材;

(3)提供設(shè)備售后安裝、測(cè)試和調(diào)試等服務(wù)。

因此,YX公司向客戶收取的全部合同價(jià)款由以下三部分組成,分別對(duì)應(yīng)于上述各項(xiàng)服務(wù)內(nèi)容,且在合同中作分別列明:

(1)設(shè)備設(shè)計(jì)費(fèi)

(2)設(shè)備、器材價(jià)款

(3)安裝、測(cè)試和調(diào)試服務(wù)費(fèi)

出于保護(hù)知識(shí)產(chǎn)權(quán)的考慮,YX公司不向客戶單獨(dú)提供設(shè)備設(shè)計(jì)服務(wù);同時(shí)會(huì)在業(yè)務(wù)合同中約定,合同執(zhí)行過程中產(chǎn)生的與設(shè)計(jì)有關(guān)的知識(shí)產(chǎn)權(quán)歸YX公司所有。

合同執(zhí)行過程中,設(shè)備設(shè)計(jì)工作實(shí)際由KM中國的設(shè)計(jì)人員在上海完成;YX公司安排設(shè)備、器材成品由海外裝配地直接運(yùn)至客戶所在地;售后安裝、測(cè)試和調(diào)試等服務(wù),則根據(jù)KM集團(tuán)內(nèi)部的統(tǒng)一安排,由KM中國在客戶現(xiàn)場提供。

中國大陸客戶向YX公司支付全部合同價(jià)款,YX公司在賬務(wù)上按合同價(jià)款全額確認(rèn)收入。

YX公司不向KM中國支付任何款項(xiàng),故KM中國在賬務(wù)上不確認(rèn)服務(wù)收入,其員工從事設(shè)計(jì),以及售后安裝、測(cè)試和調(diào)試服務(wù)所發(fā)生的有關(guān)支出由KM中國自行負(fù)擔(dān),在賬務(wù)上已記入KM中國的成本費(fèi)用。

KM中國自成立以來一直為營業(yè)稅納稅人。

YX公司在中國大陸的每個(gè)合同項(xiàng)目均各自獨(dú)立,互不關(guān)聯(lián),且每個(gè)項(xiàng)目均在3個(gè)月內(nèi)完成。

近年來,中國本土工業(yè)設(shè)計(jì)企業(yè)日益壯大,KM集團(tuán)在華業(yè)務(wù)正面臨激烈的競爭,其原有的品牌效應(yīng)和技術(shù)優(yōu)勢(shì)在逐漸弱化。為了應(yīng)對(duì)不斷升級(jí)的同業(yè)競爭,并在確保原有市場份額的同時(shí)實(shí)現(xiàn)規(guī)模效應(yīng),KM中國擬進(jìn)行以下商業(yè)安排:

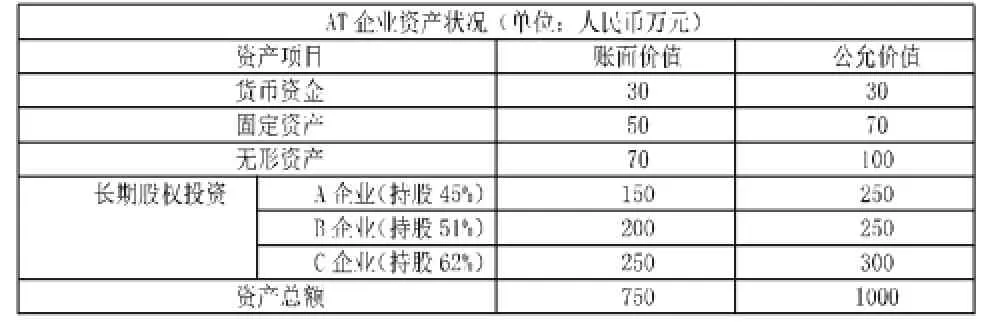

KM中國將于2012年年末左右收購上海一家企業(yè)(“AT企業(yè)”)持有的從事環(huán)保自動(dòng)化設(shè)備業(yè)務(wù)的A、B、C三家企業(yè)的股權(quán)。根據(jù)資產(chǎn)評(píng)估機(jī)構(gòu)出具的評(píng)估報(bào)告,AT企業(yè)截至2012年9月30日的資產(chǎn)狀況如表2-1所示(假設(shè)賬面價(jià)值與計(jì)稅基礎(chǔ)相等):

表2-1

根據(jù)初步的談判結(jié)果,雙方同意按股權(quán)評(píng)估后的公允價(jià)值(即800萬人民幣)進(jìn)行收購交易,KM中國將以AT企業(yè)為對(duì)象增發(fā)相應(yīng)價(jià)值的股票用于支付收購對(duì)價(jià)。

KM集團(tuán)將視野也投向了中國大陸其他地區(qū),擬由FY中國于2012年10月?12月期間分別在南京、深圳、廈門、杭州設(shè)立子企業(yè),在當(dāng)?shù)亻_展樓宇自動(dòng)化設(shè)備的工業(yè)設(shè)計(jì)及相關(guān)業(yè)務(wù)。預(yù)計(jì)自2013年起,F(xiàn)Y中國將向FY集團(tuán)所控股的所有在華企業(yè)提供包括營銷支持、市場調(diào)查、采購及成本安排、信息技術(shù)支持、人力資源和法律支持等在內(nèi)的一系列共享服務(wù),并按服務(wù)成本加成8%的價(jià)格向各集團(tuán)內(nèi)企業(yè)收取服務(wù)費(fèi)(假定該收費(fèi)價(jià)格符合獨(dú)立交易原則)。

對(duì)于KM中國收購AT企業(yè)持有的A、B、C三家企業(yè)股權(quán)的交易:

(1)請(qǐng)分析該交易能否適用財(cái)稅[2009]59號(hào)文件中規(guī)定的特殊性稅務(wù)處理,并說明理由。若可能,請(qǐng)說明還需要滿足哪些其它條件。

(2)假設(shè)KM中國收購AT企業(yè)持有的A、B、C三家企業(yè)股票(即首次交易)后,由于管理風(fēng)格等多方面的差異,本次收購并未達(dá)到預(yù)期的商業(yè)效果。因此,KM中國和AT企業(yè)在完成首次交易的一年半以后決定終止合作,分別按照公允價(jià)值出售了各自持有的A、B、C三家企業(yè)股票和KM中國的股票以套現(xiàn)(即第二次交易)。請(qǐng)比較分析首次交易采取特殊性稅務(wù)處理或一般性稅務(wù)處理,將對(duì)AT企業(yè)和KM中國在兩筆交易中的企業(yè)所得稅稅負(fù)所產(chǎn)生的影響,并說明首次交易采取哪一種稅務(wù)處理對(duì)集團(tuán)更為有利。

參考分析:

根據(jù)財(cái)稅[2009]59號(hào)文件,資產(chǎn)收購是指一家企業(yè)(以下稱為受讓企業(yè))購買另一家企業(yè)(以下稱為轉(zhuǎn)讓企業(yè))實(shí)質(zhì)經(jīng)營性資產(chǎn)的交易。其中,“實(shí)質(zhì)經(jīng)營性資產(chǎn)”是指企業(yè)用于從事生產(chǎn)經(jīng)營活動(dòng)、與產(chǎn)生經(jīng)營收入直接相關(guān)的資產(chǎn),包括經(jīng)營所用各類資產(chǎn)、企業(yè)擁有的商業(yè)信息和技術(shù)、經(jīng)營活動(dòng)產(chǎn)生的應(yīng)收款項(xiàng)、投資資產(chǎn)等。因此,KM中國收購AT企業(yè)持有的A、B、C企業(yè)股權(quán)可能可以認(rèn)定為企業(yè)重組中的“資產(chǎn)收購”交易。其中,KM中國系受讓企業(yè),AT企業(yè)系轉(zhuǎn)讓企業(yè)。

財(cái)稅[2009]59號(hào)文件對(duì)可適用特殊性稅務(wù)處理的資產(chǎn)收購列舉了五項(xiàng)實(shí)體性條件,具體分析參見表2-2:

表2-2:特殊性稅務(wù)處理?xiàng)l件對(duì)照表

除實(shí)體性條件以外,重組交易當(dāng)事方還需依照規(guī)定向稅務(wù)機(jī)關(guān)提交與重組相關(guān)的資料,以進(jìn)行備案,否則不得采用特殊性稅務(wù)處理。具體操作上,可由資產(chǎn)轉(zhuǎn)讓方AT企業(yè)作為重組主導(dǎo)方,向主管稅務(wù)機(jī)關(guān)提出特殊性稅務(wù)處理適用性的確認(rèn)申請(qǐng)。

上述資產(chǎn)收購交易也可視為三筆股權(quán)收購交易。根據(jù)59號(hào)文件的規(guī)定,可以適用特殊性稅務(wù)處理的股權(quán)收購必須滿足被收購股權(quán)比例不低于50%的條件。其中A企業(yè)的股權(quán)比例低于50%,B企業(yè)與C企業(yè)股權(quán)比例超過50%。A企業(yè)即使?jié)M足了上述所有條件,也不能適用特殊性稅務(wù)處理規(guī)定。B企業(yè)與C企業(yè)在滿足了上述所有條件的基礎(chǔ)上可以使用特殊性稅務(wù)處理規(guī)定。

A)如果首次交易采用一般性稅務(wù)處理,則

?

B)如果首次交易采用特殊性稅務(wù)處理,則

?

通過上表分析,在僅考慮所得稅稅負(fù)的情況下,盡管首次交易采用特殊性稅務(wù)處理遞延了AT企業(yè)的企業(yè)所得稅的納稅時(shí)點(diǎn),但就KM中國前后兩次交易的企業(yè)所得稅總體稅負(fù)水平而言,特殊性稅務(wù)處理反而要高于一般性稅務(wù)處理。然而,該交易是采取哪一種交易結(jié)構(gòu)與稅務(wù)處理方式更好,其實(shí)并沒有確定的答案。相關(guān)企業(yè)(KM中國,AT企業(yè))及其股東,應(yīng)綜合考慮各方面因素,結(jié)合自身的現(xiàn)金流情況,以及業(yè)務(wù)需要,做出適合自身情況的判斷。

三、基于該案例的無差異分析

前一節(jié)的案例分析運(yùn)用的是第四章中所提的第二種稅務(wù)籌劃思路:條件相同尋找最大稅后收益,即假設(shè)交易對(duì)價(jià)無差異,尋求稅后收益最大化的交易結(jié)構(gòu)。下面本文將運(yùn)用第一種稅務(wù)籌劃思路對(duì)改案例進(jìn)行分析籌劃,即:假設(shè)目標(biāo)企業(yè)的稅后收益無差異,尋求最低的購買價(jià)格。為了方便分析,將對(duì)該案例的一些條件做一定修改。假設(shè)上海法易直接收購AT企業(yè)的全部股權(quán)或者資產(chǎn),無論上海法易選擇何種收購方式,其愿意付出的最高對(duì)價(jià)為1500萬元,AT企業(yè)愿意接受的最低對(duì)價(jià)為其資產(chǎn)或股權(quán)的賬面價(jià)值(假設(shè)賬面價(jià)值等于計(jì)稅基礎(chǔ)),以股東或企業(yè)的稅后收益和購買成本為標(biāo)準(zhǔn),求最優(yōu)的并購模式。

(一)目標(biāo)企業(yè)無差異價(jià)格分析

依據(jù)我國稅收法規(guī)的規(guī)定,在進(jìn)行清算的一般性稅務(wù)處理資產(chǎn)收購中:

Liquidation=Priceasset-Tax on asset sale

=Priceasset-(Priceasset-Asset)·Tc

=Priceasset·(1-Tc)+Asset*Tc①

ATAXasset=Liquidation-Tax on liquidation

=Liquidation-(Liquidation-Stock)·Tcg

=Liquidation·(1-Tcg)+Stock*Tcg②

ATAXasset=目標(biāo)企業(yè)股東在資產(chǎn)出售中的稅后現(xiàn)金量;

Liquidation=支付給目標(biāo)企業(yè)股東的企業(yè)所得稅后的清算收益;

Taxon liquidation=目標(biāo)企業(yè)股東應(yīng)納的與清算有關(guān)的稅收;

Stock=目標(biāo)企業(yè)股東的股票稅基;

Tcg=個(gè)人投資者的資本利的稅率;

Tc=企業(yè)所得稅率;

Priceasset=為購買資產(chǎn)而支付給目標(biāo)企業(yè)的價(jià)格;

Asset=目標(biāo)企業(yè)資產(chǎn)的凈稅基;

將式帶入式可得:

ATAXasset=[Priceasset(1-Tc)+Asset*Tc](1-Tcg)+ Stock*Tcg③

同樣的,我們可以用下式來表達(dá)一般性稅務(wù)處理股票收購中目標(biāo)企業(yè)股東的稅后現(xiàn)金量:ATAXstock=Pricestock-Tax

=Pricestock-(Pricestock-Stock)·Tcg

=Pricestock·(1-Tcg)+Stock*Tcg④

ATAXstock=目標(biāo)企業(yè)股東在特殊性稅務(wù)處理股票出售中的稅后現(xiàn)金;

Pricestock=特殊性稅務(wù)處理股票收購中支付給目標(biāo)企業(yè)股東的稅前價(jià)格;

令式等于④式,則可求出在應(yīng)稅股票中給定目標(biāo)企業(yè)股東要求價(jià)格(Pricestock)的情況下應(yīng)稅資產(chǎn)收購的要求價(jià)格Priceasset

[Priceasset(1-Tc)+Asset*Tc]·(1-Tcg)+Stock*Tcg=Pricestock·(1-Tcg)+Stock*Tcg

整理得到:Priceasset=(Pricestock-Asset*Tc)/(1-Tc)⑤

假設(shè)KM公司愿意以1000萬元的價(jià)格購買AT公司全部股票,即Pricestock=1000萬元,Tc=25%,代入五式可求Priceasset=1083.33萬元,AT企業(yè)以1000萬元出售股票與以1083.33萬元出售資產(chǎn)在一般性稅務(wù)處理下的收益無差異;AT企業(yè)股東的稅后收益都是1000萬元。

特殊性稅務(wù)處理股票收購中,由于稅法要求被收購方股東在獲得收購方支付的股權(quán)后,必須持有該股票12個(gè)月以上,因此,有必要將這一期間被收購企股東持有股票期間獲取投資收益的稅負(fù)情況加以考量,則:

ATAXfr-stock=Pricefr-stock-Tax

ATAXfr-stock={[Pricestock%(1+R)n]-[(Pricestock%(1+ R)n-Stock)tcg]}/(1+r)n+Priceboot%-Priceboot%·tcg

ATAXfr-stock={[Pricestock%(1+R)n]-[(Pricestock%(1+ R)n-Stock)tcg]}/(1+r)n+Priceboot%·(1-tcg)

ATAXfr-stock=特殊性稅務(wù)處理股票收購中目標(biāo)股東的稅后財(cái)富

Pricefr-stock=特殊性稅務(wù)處理股票收購中目標(biāo)企業(yè)股東所獲得的總稅前對(duì)價(jià)

Pricestock%=以股票形式支付給目標(biāo)企業(yè)股東的對(duì)價(jià)

Priceboot%=以非股份形式支付給目標(biāo)企業(yè)的對(duì)價(jià)

Stock=目標(biāo)企業(yè)股東所持目標(biāo)企業(yè)股票的稅基

R=收購方股票的稅前收益率

r=稅后收益率

Tcg=股東資本利得稅率

n=收購方股票的持有年限

在目前我國的稅法框架下,股權(quán)收購和資產(chǎn)收購這兩種收購的特殊性稅務(wù)處理方式的情況無差異。因此Pricefrstock=Pricefr-asset

(二)收購企業(yè)無差異價(jià)格分析

一般性稅務(wù)處理股權(quán)收購中:

ATAXCOSTstock=Acqpricestock-incrementaltax benefits

=Acqpricestock-0

=Acqpricestock⑥

ATAXCOSTstock=一般性稅務(wù)處理股票收購中凈稅后成本;

Acqpricestock=收購企業(yè)在一般性稅務(wù)處理股票收購中支付的目標(biāo)股票價(jià)格;

incrementaltaxbenefits=增加的稅收收益(增加資產(chǎn)折舊抵稅)

一般性稅務(wù)處理資產(chǎn)收購中:

ATAXCOSTasset=Acqpriceasset-incremental tax benefits

=Acqpriceasset-[(Acqpriceasset-Asset)/n]*PVANN*Tc⑦

ATAXCOSTasset=一般性稅務(wù)處理資產(chǎn)收購中收購企業(yè)的凈稅后成本;

Acqpriceasset=一般性稅務(wù)處理資產(chǎn)收購中收購企業(yè)為目標(biāo)企業(yè)凈資產(chǎn)支付的稅前價(jià)格;

PVANN=n期的年金現(xiàn)值系數(shù);

n=資產(chǎn)按直線法折舊與攤銷期間;

令⑥式等于⑦式,設(shè)Pricestock已知,則可求Acqpriceasset則:

Pricestock=Acqpriceasset-[(Acqpriceasset-Asset)/n]*PVANN*T

簡化得到:

Acqpriceasset=(Pricestock-Asset*factor*Tc)/(1-factor*Tc)⑧

其中,factor等于PVANN/n

將表1中數(shù)據(jù)代入第八式,令Pricestock=1000萬元,n=5,r=10%可求得:

Acqpriceasset=(1000-750*0.75816*25%)/(1-0.75816*25%)

=1058.4668萬元

同理,特殊性稅務(wù)處理股票收購中:

ATAXCOSTfr-stock=Acqpricefr-stock-incrementaltaxbenefits

=Acqpricefr-stock-0

=Acqpricefr-stock⑨

特殊性稅務(wù)處理資產(chǎn)收購中:

ATAXCOSTfr-asset=Acqpricefr-asset-incrementaltaxbenefits

=Acqpricefr-asset-0

=Acqpricefr-asset⑩

令⑨式等于⑩式,同時(shí)給定特殊性稅務(wù)處理股票收購價(jià)格,我們就能解出在特殊性稅務(wù)處理資產(chǎn)收購中支付的最高價(jià)格。很容易得出:

Acqpricefr-asset=pricefr-stock

即在特殊性稅務(wù)處理資產(chǎn)收購中收購方能夠支付的最高價(jià)格等于同等條件下的股權(quán)收購中收購方愿意支付的價(jià)格。

根據(jù)上述分析和案例假設(shè),我們可以把該案例中四種稅務(wù)處理所產(chǎn)生的稅收效應(yīng)和結(jié)構(gòu)列表比較如表3-1(假設(shè)AT公司的股東均為自然人股東):

表3-1:四種稅務(wù)處理交易結(jié)構(gòu)及結(jié)果比較表

四、建議

企業(yè)并購中的稅收籌劃不同于企業(yè)其他方面的稅收籌劃,它更加的復(fù)雜,涉及多個(gè)納稅主體,稅務(wù)籌劃是在并購交易中進(jìn)行的,而并購模式的選擇從一開始就決定了稅收籌劃的方向。并購模式的選擇從根本上講是一個(gè)談判與博弈的過程,并購方案的達(dá)成很大一部分決定于交易雙方甚至多方的談判與博弈結(jié)果。正如前一章案例分析所展示的結(jié)果,在使目標(biāo)企業(yè)或目標(biāo)企業(yè)股東稅收收益無差異的情況下,采用不同的交易收購方的收購成本有所不同,這就需要收購方通過與被收購方或被收購方股東進(jìn)行談判,盡量讓被收購方接受最低收購成本的交易結(jié)構(gòu)。因此,溝通在并購中就極為重要,交易各方盡力使其他交易參與者清晰的了解各方的情況,使整個(gè)交易環(huán)境與內(nèi)容清晰透明,在充分博弈的基礎(chǔ)上尋求能使各方滿意的最優(yōu)并購模式。

[1]林汝捷.關(guān)于企業(yè)并購會(huì)計(jì)處理方法的研究[J].會(huì)計(jì)師.2013(15)

[2]田雋.關(guān)于稅收籌劃的風(fēng)險(xiǎn)及防范[J].中外企業(yè)家. 2013(11)

[3]程曉遠(yuǎn).對(duì)企業(yè)并購會(huì)計(jì)處理的若干探討[J].會(huì)計(jì)師. 2013(01)

[4]楊穎.淺談企業(yè)并購中并購對(duì)象選擇的納稅籌劃[J].商場現(xiàn)代化.2012(33)

楊杰,男,1974-,湖北武漢人,中南財(cái)經(jīng)政法大學(xué)副教授。研究方向:上市公司財(cái)務(wù)管理方面。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26