政府腐敗審計對保障性安居工程的建設績效影響研究

2017-05-19 21:07:34王如燕陳田田管藝桃

國際商務財會 2017年4期

王如燕+陳田田+管藝桃

【摘要】本文通過收集各個城市保障性住房2011~2013年的面板數據和建立模型,從保障房整體和廉租房部分出發,研究了地區腐敗程度、政府審計的規模與保障性住房的建設完成度之間的關系。同時也探討了保障性住房的土地、資金投入量增大是否能使得其完成的產出也同樣增加的問題。研究發現:腐敗對保障性住房整體以及廉租房都有消極的影響作用,而政府審計會抵消這部分的消極影響,提高其建設效率;專項資金和土地的投入對保障房整體和廉租房建設有積極影響,投入越多,竣工面積越大。

【關鍵詞】政府審計;腐敗;保障性住房;安居工

程建設;績效影響;專項資金投入

【中圖分類號】F239

一、國內外相關文獻綜述

(一)政府腐敗審計相關文獻綜述

“國際透明組織”(1993)開始對腐敗進行準確的計量,并且根據各個國家的得分高低每年發布腐敗排行榜單。日本(1986)《會計檢察院法》強調了政府在采購時應該合法合規,這也是政府審計時候的重點。印尼Olken(2007)發現對于公路建設的審計率從4%大幅提高到100%后,項目的公共資金違規使用水平降低了38%;美國Ferraz和Finan(2011)研究表明在美國黨政活動中,政府的審計報告能夠揭發公共事業部門腐敗活動,從而有利影響國會選舉結果。

童文勝(2004)認為腐敗的實質是“權力市場化”和“政府產品商品化”,會嚴重影響到國家、組織和公民;劉家義(2006)認為政府審計是依法“用權力制約權力”的行為,可以遏制腐敗;蔡春等(2009)指出政府審計通過“揭弊查錯”的程序為公共財政管理提供改進措施,維護國家經濟安全;韋德洪(2010)通過考察政府審計報告中的信息,指出能夠最大程度保障財政資金安全的是審計案件處理率,最后是問題金額處理率;李江濤等(2011)指出審計力量越大,領導干部職務犯罪的概率越小;審計人員越多,每單位國民生產總值所耗費的行政管理費越少;楊飛虎(2013)發現,我國公共投資領域腐敗和經濟增長間存在庫茲涅茨曲線效應,國內腐敗程度已經成長到將要阻礙經濟發展的水平,必須加強法律法規建設和績效審計水平建設。

(二)保障性住房相關文獻綜述

英國Mansur(2002)強調保障性住房的保障作用,強調雇主、房東的影響,利用一般均衡模型模擬了過高的房租對低收入者的影響,指出房東和雇者可以通過提供一定的補貼和其他幫助來減少這一群體的數量;美國Addo(2011)在對馬塞諸塞州的伍斯特市保障性住房進行研究時提出,政府一方面需要減輕低收入者的房產貸款負擔,另一方面要防止政府部門結黨營私,貪污腐敗導致低收入人群不能真正受益;加拿大French(2013)提出了保障房建設過程中不僅應該注重數量,應當將質量放在同等重要的位置,建設“綠色保障房”。

我國學者對保障房基本概念的研究主要有:馬黎明(2009)將保障性住房定義“政府直接為居民提供的最低保障水平以上的住房”;張改平(2012)將這一標準進一步細化,認為保障性住房由經適房,廉租房以及公租房組成,將現價商品住房排除在外。對保障性住房的規范性研究集中在對政策的總體評價以及公平性評價上。鄧中美(2009)以適度公平和效率作為基準,提出了保障房建設績效的具體評價指標,并利用模糊分析法建立了綜合評價模型;蔣超博、朱力輝(2014)將Flynn提出的“4E”標準適用到了我國,并提出由于我國法律體制上的漏洞,需要尤其注意“合規性”這一目標的完成程度;劉雪明(2013)列舉了山西某限價房項目完全成為市直屬機關干部福利房,且不對外銷售的案例,指出了保障房政策中存在非常明顯的“政策灰色區域”,國家需盡快明確保障房受益人群。實證研究主要是對于某一省份或者某一地區現階段建設情況的大體評價,王靜(2008),王潔(2009),黃靜(2009),田浩(2010),楊運春(2014)等都做過相應的實證研究,并給出了一定的政策建議。

二、研究假設

已經有許多文獻證明,腐敗對政府工作效率有著負面的影響。被查出的問題資金率越高,說明政府的腐敗程度越高。許多文獻也證明了腐敗以及國家審計對政府工作效率的影響具有滯后性。本文認為,政府問題資金率,移送處理指數對于保障房的建設績效有著滯后的負影響,而政府審計規模對保障房建設效率有著滯后的正影響。保障房建設專項資金、施工面積對保障房建設效率有著正向影響。

H1:腐敗程度和政府審計規模對保障性住房的建設效果有著滯后的影響,同時保障性住房的資金土地投入能夠影響其建設效果。

廉租房屬于保障性住房的一部分,因此對其假設與保障性住房大體同理。然而,由于廉租房的申請管理條件比較特殊,因此本文假設廉租房建設效率也會受到城市最低生活保障人口多少的影響。

H2:腐敗程度和政府審計規模對廉租房的建設效果有著滯后的影響,同時廉租房資金土地投入、城市低保制度也能夠影響其建設效果。

三、樣本選擇與變量設計

(一)樣本及數據來源

本文所有數據均來自中國官方媒體發布的正式數據,所有數據組成了2011~2013年的數據面板,是審計部門和統計部門發布的數據的匯總。由于從2014年開始,部分城市開始推行公租房和廉租房并行形式,不再單獨披露廉租房相關數據,因此廉租房數據最后的可取得時點為2013年。基于數據的可獲得性,本文選取2011~2013年的數據作為樣本。經過數據搜集后,一共有79個城市披露了保障房相關數據,我們便將這些城市作為研究的樣本。保障性住房和地區經濟發展、財政及社保情況的相關數據來自各地統計年鑒的“城市基本情況統計”板塊,通過電子版統計年鑒和搜數網獲取,網絡上難以搜集的數據通過紙質書查詢。城市的腐敗及政府審計相關的數據由《中國審計年鑒》及《安徽審計年鑒》(2010~2015)獲得,并采用stata12.0進行實證。

(二)變量設計

變量設置及具體定義如表1所示。

四、模型設計、實證分析與結果

(一)模型設計

基于上述研究和分析,分別建立模型Ⅰ和模型Ⅱ,分別對應假設H1以及H2。

(二)實證分析

1.描述性統計分析

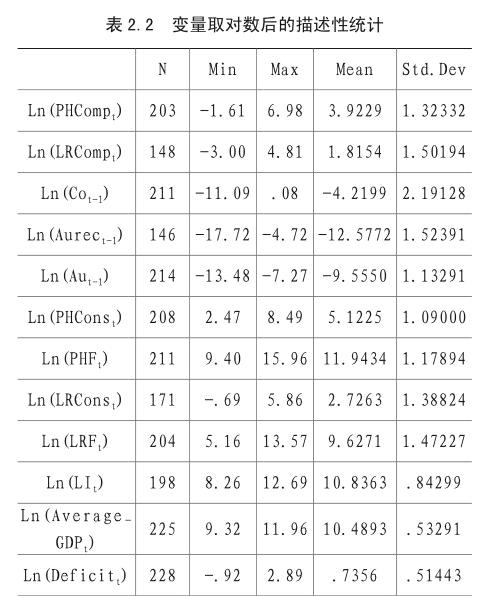

從表2.1統計性描述的結果可以看出,本文使用的數據跨度較大,不加處理就可能會使得模型擬合結果不理想,系數過大或者過小。對它們進行取對數的處理可以更好地平衡模型和評估結果。因此我們還需要對取過對數以后的變量進行描述性統計,如下表2.2所示。

2.變量的相關性統計分析

本文的變量都為連續型變量,顯然使用Pearson相關系數更加有效率,因此我們采用這種方法進行相關性分析,如下表3所示。

上述表格包括除了年份以外所有的變量,第一和第二列中可以看出兩個模型的因變量與各個自變量之間的關系。第一列中,Ln(PHCompt)與表示腐敗的其中一個變量Ln(Aurect-1)呈明顯的負相關關系,但與Ln(Cot-1)的相關關系并不是很明顯。Ln(PHCompt)和Ln(LRCompt)與Ln(Aut-1)都呈現明顯的正相關關系,初步說明了政府審計對于保障房整體和廉租房建設都有積極的作用;同時從兩列中都能看到,與保障房和廉租房投入有關的變量Ln(PHConst)、Ln(PHFt)、Ln(LRConst)、Ln(LRFt)與因變量的系數都為正數,而且數字都比較大,初步在保障房建設的環節多投入專項資金和用地能夠帶來正向的影響;從Ln(LIt)與因變量的相關系數來看,最低生活保障人數的增加能夠增加廉租房的竣工面積。

3.回歸結果分析

按上述分析的結果,我們選用隨機效應廣義最小二乘法模型對模型I及模型Ⅱ進行估計。得到的結果如表4所示。

通過表4中模型Ⅰ的分析結果可知,在控制了相關變量后,模型Ⅰ的大部分解釋變量都與被解釋變量相關。某年的移送處理指數每增加1%,下一年的保障房建設竣工面積就顯著減少0.239個百分點,說明腐敗程度對于保障房建設有著反向的較大影響,而前一年的審計規模每增加1%會使得下一年的保障房建設竣工面積增加0.266%,對保障房建設效率有著正向的影響,與本文的假設相同。政府審計機關上年的業務大多在年底或者第二年全面展開,因此存在一定程度的滯后性,實際上的審計和移送工作均是在當年(t時點)完成。這可以解釋為,當年審計機關發掘的政府腐敗程度與保障性住房的建設效率呈反向相關,而審計工作的規模與保障性住房的建設效率呈正向相關。另一方面,對于保障性住房的資金及土地投入與其竣工面積也是明顯正相關的。本年的保障房建設用地每增加1%,會使得保障房竣工面積增加0.737%;本年的保障房投入資金每增加1%,能使得保障房竣工面積提高0.357個百分點,表明國家對保障性住房積極投入能夠取得正面的效果。

同樣地,通過模型Ⅱ的分析結果可知,腐敗程度與廉租房建設效率影響同樣很大。上年問題資金指數增加1%,廉租房竣工面積就會減少0.12個百分點,這比保障性住房的問題更加顯著,說明在廉租房中,腐敗資金的問題更加顯著和突出。前一年的移送人數指數每增加1%,會使得廉租房的竣工面積減少0.161個百分點。然而,廉租房竣工面積與對于其投入資金并不顯著相關,這一點說明,廉租房對其資金投入的部分并不是非常敏感,也許是因為其資金運用的效率不佳,不能完全反映在土地建設的成果上,這與假設2有輕微的不符。廉租房建設面積每增加1%,會使保障房建設面積增加0.438%。當年的城市最低生活保障人口每增加1%,廉租房竣工面積增加0.768個百分點,這說明城市中的低保政策對于廉租房的建設有著十分明顯的正相關影響,因此應當加強和完善。

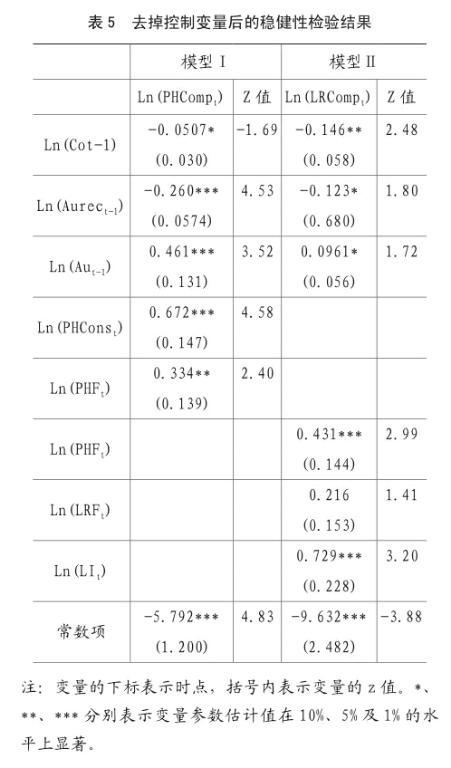

4.穩健性檢驗

為了證實上述檢驗的準確性,需要對模型Ⅰ和模型Ⅱ的結果進行穩健性檢驗。檢驗結果如表5所示。

從表5中可以看出,去掉控制變量后,模型中解釋變量的符號并沒有發生變化,且顯著性也沒有太大改變,能夠與前文的結果相對應。在模型Ⅰ去掉控制變量后,Ln(Aut-1)的系數由0.266上升至0.461,變化比較大,說明在刨除地區經濟水平和財政狀況因素的情況下,審計規模的擴大能更好地增加保障房建設的效率。其他的變量在數值上變化均不大。

五、研究結論及建議

(一)研究結論

1.腐敗可能會導致保障性住房整體和廉租房的竣工面積減小,建設效率降低,而政府審計會抵消這部分的消極影響,提高其建設效率;

2.保障性住房的專項資金和土地投入越多,其當年的竣工面積就越大,且其邊際效益大于增加政府審計的規模;

3.廉租房的施工面積越多,當年的竣工面積就越大,但專項資金的投入并不能使得其竣工面積顯著增加,這可能是因為保障性住房的資金利用效率不是很高導致的;

4.從政策上看,廉租房是針對城市最低生活保障人口而建造和分配的。實證證明,城鎮低保人口增加時,廉租房的竣工數也會隨之增長,說明政策實施的有效性。

(二)政策建議

1.創造優良的審計環境,加深保障性住房審計程度

保障性住房的項目審計涉及到社保、建筑、施工、監理等許多單位。審計單位要深入采集資金、建設等關鍵數據,并發現其中隱藏的問題,難免會遇到信息不公開透明、被審計單位不配合的情況,這對于審計人員是十分重大的考驗。因此,需要營造出適合進行保障性住房的項目審計的環境,這樣才能使得審計工作比較順暢地進行。

2.創新內、外審計方法,充分運用現代科學技術

保障性安居工程的性質決定了其審計的復雜性,其資金、建設、預算、決算等方面都要接受審計。這說明在一個項目組中,既需要有建筑、地產等方面的專家以追蹤房屋建設方面的問題,也需要有人懂得財務方面的知識,以防止資金的非法挪用。所以要充分利用一些外部力量,如從項目內審的資料中往往可以發現一些問題,或者是說利用中介的一些工作成果。為了增加審計的不可預見性,也可以對項目進行突擊檢查,也可以充分運用到計算機、GPS等高科技手段,檢查項目的位置是否符合預期申報,以及項目的每一筆收支是否合規,這樣就能很大程度上免除人工工作。

3.拓寬資金來源渠道,“節流”作用不容小覷

充足的資金和土地保障對于保障性住房是非常關鍵的。目前保障性安居工程的資金大多由各級政府劃撥,或者國家開發銀行及農業發展銀行提供。國開行和農發行的貸款已經日益成為保障房資金籌集的重要渠道。2014年西安多個公司聯合中銀國際和國開證券發行證券為保障性安居工程籌資,這種“開源”的做法十分值得效仿。與此同時,“節流”的作用也不容小覷,政府應當設立專項資金的管理機制,發現專項資金被非法挪用后應立即追溯到當事人并及時回歸原位。

4.利用信息技術對保障房建設的各個環節進行監管

完善收入征信系統和城鄉低保對象檔案數據庫,使得社保部門能夠及時獲得申請人的最新情況,減少他們的信息調查量。此外雖然各省的住建廳官網都已經開設了保障性住房專版,但許多都存在更新不及時,信息不健全等問題。很多招標、房源信息的更新停留在了幾年前,這為違法亂紀埋下了禍根。相關部門應當抓緊建立功能全面、數據量比較大而且公開透明的保障性安居工程的數據庫,統一管理并及時更新資金、房源、建設進程以及后續分配等信息,努力減少信息不對稱,實現信息共享。

主要參考文獻:

[1]BenjaminA, Olken. Monitoring corruption: Evidence from a field experiment in indonesia[J],Journal of Political Economy,2005,115(2):200-249.

[2]C Chen. Government Audit and National Economic Security[J]. Second International Seminar on Business ,2010,232:157-163.

[3]C.Kenny. Construction, Corruption, and Developing Countries[J]. Social Science Electronic Publishing,2009,29(1):1-32(32).

[4]C Ferraz, F Finan. Electoral Accountability and Corruption: Evidence from the Audits of Local Governments[J].American Economic Revi ew.2009,101(4):1274-1311(38).

[5]DE Agbiboa. Between Corruption and Development: The Political Economy of State Robbery in Nigeria[J]. Journal of Business Ethics,2012,108(3):325-345.

[6]蔣超博,朱力輝.保障性安居工程資金績效審計目標和內容[J].審計研究.2014(4):14-18.

[7]李鳳雛,王永海,趙劉中.績效審計在推動完善國家治理中的作用分析[J].審計研究.2012(3):14-18.

[8]李江濤,苗連琦.經濟責任審計運行實證研究[J].審計研究.2011(6):24-30.

[10]李江,曾昌禮,徐慧.國際審計與國有企業績效——基于中國工業企業數據的經驗數據[J].審計研究.2015(4):57-64.

[11]李靜.保障性住房資金績效審計研究——以某市為例[J].財政研究.2014(11):23-27.

[12]李四能,葉曉剛.績效審計實務[M].中國時代經濟出版社2009:211-259.

[13]劉世能.政府績效責任審計及其評價模型[M].中國時代經濟出版.2010:288-316.

[14]劉雪明.保障性住房政策執行中的腐敗現象及其治理研究[J].湖南社會科學.2013(15):89-92.