美國四大銀行2016年經營趨勢解析

2017-05-22 10:42:17金昱

銀行家 2017年5期

關鍵詞:銀行

金昱

2016年是美國銀行業復蘇趨勢確立的一年,從美國四大銀行的經營業績看,資產負債規模重回上升趨勢,特別是存貸款規模增長顯著,NIM持續下行壓力也有所緩解,對銀行營業收入起到了明顯的提振作用,過去10年營業收入增長不振的局面得到明顯改觀。與此同時,能源和大宗商品類貸款劣變趨勢得到有效遏制,整體資產質量繼續改善趨勢。然而,受個體因素影響,四大行盈利狀況在總體保持穩定的同時,也出現一定分化。

盈利狀況分析

盈利能力總體穩定,四大行變動趨勢分化

2016年,美國四大銀行累計實現凈利潤797億美元,較2015年下降1.7%。其中,美國銀行、摩根大通凈利潤同比分別增長12.7%和1.2%,富國銀行、花旗集團凈利潤同比分別下降5.8%和13.6%(見表1)。

ROE方面,除美國銀行同比上升0.4個百分點外,其他三行普遍有小幅下降,但富國銀行、摩根大通ROE仍保持在10%以上。

盈利驅動因素分析

進一步對四行2016年凈利潤變動進行分解,分別考察凈利息收入、凈手續費和傭金收入、其他營業收入、營業費用、撥備計提、所得稅及其他等六項因素的影響(見表2)。

四行分解結果有以下幾個共性特點值得關注:

一是各行營業收入對凈利潤增長貢獻度顯著提升,除花旗集團外,其他各行營業收入增長對凈利潤增長率的貢獻度都在3個百分點以上。過去十年營業收入增長不振的局面得到明顯改觀。其中,凈利息收入成為各項銀行收入中貢獻最大的因素之一,標志著美國四大銀行收入結構變化出現趨勢性轉折。

二是各行營業費用保持同比下降趨勢,繼續為凈利潤增長提供重要支持。美國銀行、摩根大通、花旗集團營業費用因素對凈利潤增長率的貢獻度都在10%左右。與2015年相比,經營管理效率提升帶來的成本節約效應在各行營業費用下降中的作用更加顯著。

三是撥備計提因素對盈利的貢獻整體仍為負面,但影響程度不大。除花旗集團撥備計提同比下降外,其他三行2016全年同比仍出現小幅上升,但其對凈利潤增速的負面影響均控制在5個百分點以內,顯示資產質量惡化的趨勢在2016年得到有效控制。

此外,摩根大通所得稅及其他因素對凈利潤增速影響達到-11.3個百分點,主要是由于該行在2015年因多項稅收審計事項得到解決,獲得了高達29億美元的稅收收益,導致當年其有效稅率僅為20%。2016年,該行有效稅率回歸正常的28%,所得稅費用也相應大幅增加。

對主要收入和費用項目的具體分析

營業收入同比小幅增長,凈利息收入占比提升。2016年,美國四大銀行共實現營業收入3373億美元,與2015年大致持平。其中,摩根大通、富國銀行、美國銀行營業收入同比均實現小幅增長;花旗集團營業收入同比下降7.9%,該行凈利息收入、凈手續費和傭金收入同比均顯著下降,而交易投資收入大幅增長,成為該行營業收入唯一亮點。(見表3)

相應的,在營業收入結構上,2016年四行凈利息收入占比有所上升,其中富國銀行、摩根大通、美國銀行上升1個百分點,花旗集團上升3個百分點。(見圖1和圖2)

凈利息收入強勁反彈,量價條件全面改善。2016年,摩根大通、富國銀行、美國銀行凈利息收入均有5%左右的增長,一掃近年來持續低迷的狀態。這是市場量、價條件顯著改善的結果,但各行具體的驅動因素有所差異。

資產負債規模方面,2016年三行生息資產平均余額同比均實現增長,其中富國銀行增幅突出,達到9.2%,成為推動該行凈利息收入增長的最主要動力。摩根大通雖然生息資產平均余額僅增長0.6%,但其中客戶貸款平均余額增幅達到10%,這種結構化調整有助于凈息差水平的改善。美國銀行生息資產平均余額增長1.4%,其中客戶貸款平均余額增長2.7%,兼具規模增長和結構調整雙重效應。(見表4)

息差水平方面,摩根大通和美國銀行2016年NIM同比分別上升11bps和5bps,扭轉了2011年以來持續下行的趨勢。拉動兩行息差上行的主要因素:

一是客戶存款增長強勁,存款在計息負債中的占比顯著上升,帶動資金成本下行。這方面美國銀行尤為突出,該行2016年客戶存款余額增速達到8%,其中零售存款增速更是高達10%。

二是生息資產收益率的升幅高于計息負債成本率。隨著2015年末美聯儲開始加息,美國金融市場利率在2016年呈小幅回升趨勢,為銀行提高資產收益率創造了良好的外部條件。同時,市場需求的回暖令銀行得以將更多資金投向收益率更高的信貸資產。

富國銀行2016年NIM同比下降9bps,主要與生息資產結構有關。該行貸款資產增速低于生息資產平均增速,顯示更多資金被配置到收益率相對較低的非信貸資產尤其是同業類資產上。同時,該行生息資產增速遠遠高于存款增速,導致其資金成本受市場利率上行的影響更大,對整體息差水平形成擠壓效應。

花旗集團是四行中唯一凈利息收入同比下降的銀行,這與該行非核心資產處置進程有很大關系。首先,該行從2015年第四季度起加快非核心資產處置進程,導致2016年生息資產平均余額同比下降了近1%。其次,對于資產處置中回收的資金,該行更多配置在收益率較低的交易性資產上,導致生息資產收益率的升幅低于計息負債成本率的升幅,全年NIM同比下降7bps。量價雙殺,影響了凈利息收入的表現。(見表5)

非息收入波動加劇,各行表現差異顯著。2016年四行非息收入的整體表現普遍弱于凈利息收入。其中,凈手續費和傭金收入各行同比均有所下降,主要是近兩年來各行出售非核心資產,導致部分收費業務的規模縮減,比較普遍的包括按揭收款服務業務、投行業務及部分經紀業務等。

摩根大通、花旗集團交易投資凈收益同比大幅增長,主要是受益于固定收益市場改善、美元大幅升值等因素,帶來FICC業務貢獻度上升。富國銀行交易投資凈收益同比大幅下降,主要是受到股權投資業務收益顯著縮水影響。

此外,花旗集團2016年其他營業收入同比下降64%,成為營業收入大幅下降的主要原因之一。主要影響因素是,該行2015年末出售個人貸款公司OneMain Financial,當年確認收益26億美元。2016年此項收益影響消失后,其他營業收入水平回歸常態。

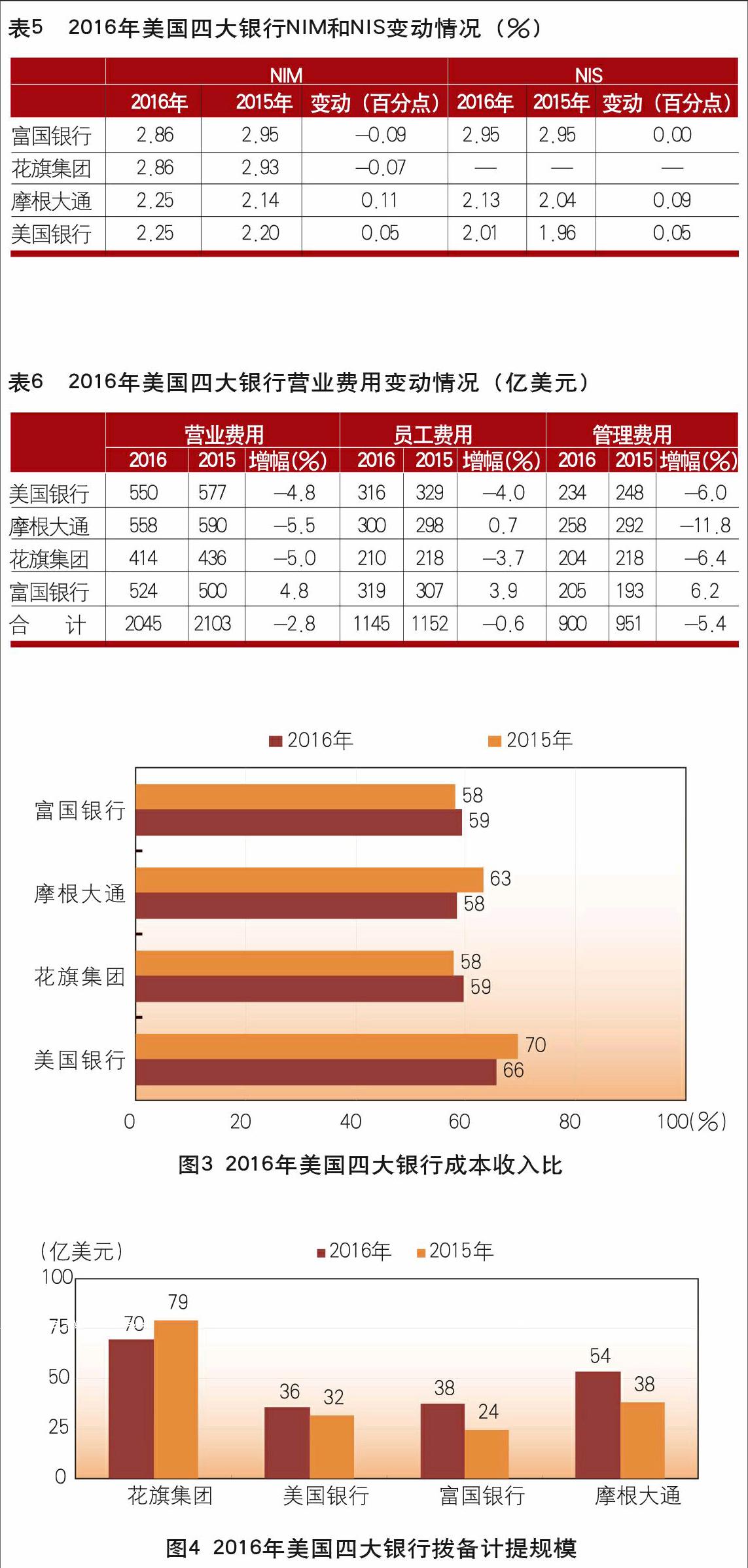

營業費用下行趨勢延續,經營管理集約化成效初現。2016年美國四大銀行營業費用合計2045億美元,較2015年下降2.8%。美國銀行、摩根大通、花旗集團營業費用同比降幅均在5%左右。這其中,法律訴訟相關費用的進一步下降仍是重要驅動因素之一。摩根大通該項因素對營業費用下降的貢獻達到3個百分點。(見表6)

除此之外,近年來各行采取的經營管理模式改革和嚴格的成本管理措施也開始顯現成效,突出的例子是美國銀行。該行在業務規模穩健增長的同時,營業費用同比下降4.8%,其中員工費用和管理費用分別下降了4%和6%。該行2016年員工總數全年下降2%,美國境內營業網點數量凈減少147個。同時,該行數字化經營成效顯著,移動銀行活躍用戶數全年增長16%,移動端存款交易量全年增長19%。更加集約化的經營管理模式令該行在科技、營銷、服務外包等重要管理費用項目上的支出同比都有顯著下降。

富國銀行是四行中唯一一家營業費用同比上升的銀行。除了因虛假賬戶丑聞而被美國監管部門處以1.85億美元罰款外,這與該行規模擴張性經營策略也有很大關系。例如,2016年該行完成了對GE資本320億美元資產的收購,由此也帶來了相關的合規監管和業務整合成本的大幅增加。

受營業收入增長和營業費用下降的共同作用,2016年摩根大通和美國銀行成本收入比分別同比下降了5個和4個百分點,富國銀行和花旗集團則基本持平(見圖3)。

撥備計提規模季度環比呈下降趨勢。2016年,摩根大通、美國銀行和富國銀行計提資產減值準備規模均較2015年有所增加,花旗集團撥備計提雖同比下降,但其計提規模顯著高于其他三行(見圖4)。

但從季度環比情況看,除花旗集團外,其他三行撥備計提規模從2016年第二季度起已呈逐季下降態勢,顯示資產質量惡化壓力對凈利潤的影響在逐漸消減過程中。花旗集團在第二、第三季度撥備計提規模的大幅波動主要受該行第二季度較大規模的貸款撥備回撥,以及不良貸款回收量的季度性波動等短期影響,其撥備計提規模整體也呈現下降趨勢。(見表7)

資產負債規模分析

客戶存款增勢強勁,資產負債規模全面回升。截至2016年末,美國四大銀行總資產規模合計8.4萬億美元,較2015年末增長4.8%。四行總資產規模普遍呈上升趨勢,其中富國銀行和摩根大通資產規模增速分別達到8.0%和5.9%。(見表8)

四行總資產規模增長的主要動力來自于客戶存款的強勢回升。截至2016年末,四行客戶存款余額合計4.87萬億美元,增幅達6.4%。其中,2015年資產負債表主動瘦身的摩根大通,2016年客戶存款余額強勁反彈,增速達到7.5%。美國銀行受零售存款驅動,存款總額增長8%。花旗集團客戶存款總額增速低于其他三行,但其美國境內存款增速也達到4.3%。客戶貸款方面,截至2016年末,四行貸款凈額合計3.34萬億美元,增長3.7%。其中,摩根大通和富國銀行增長更為顯著,增速分別達到6.9%和5.7%。兩行貸款增長較快的領域主要集中在工商信貸、信用卡透支、汽車貸款等。

資產負債規模的季度環比變動趨勢。從季度環比增速看,2016年第一季度四大行資產規模速度最為迅猛,第二、第三季度摩根大通和富國銀行繼續保持了較高增速,而美國銀行和花旗集團增速已顯著放緩。到第四季度,四行總資產規模普遍有所收縮。(見表9)

然而,從客戶貸款資產的季度變動情況看,2016年第四季度除花旗銀行因大規模非核心資產處置導致客戶貸款余額環比大幅下降2.2%外,其他三行貸款資產仍保持正增長,因此總資產規模的收縮主要由同業資產業務收縮和交易類資產頭寸的平倉等因素所致。同時,比較富國銀行總資產和客戶貸款環比增速可以推斷,該行第二、第三季度主要依靠非信貸業務支持資產規模的持續高速增長,其中波動最大的是同業類資產。

從客戶存款的季度變化情況看,美國銀行、富國銀行2016年下半年存款規模保持了較快增速,而摩根大通第四季度存款增長陷入停滯,花旗集團出售部分海外零售業務,第四季度客戶存款規模有小幅萎縮。

資本充足率和資產質量分析

資本充足率持續上升,普通股一級資本充足率普遍高于10%。截至2016年末,摩根大通、花旗集團、美國銀行普通股一級資本充足率均較2015年末上升0.5個百分點以上,其中花旗集團和摩根大通已升至12%以上。富國銀行普通股一級資本充足率較2015年末有小幅下降,但仍保持在10%以上。(見表10)

對公不良貸款惡化壓力緩解,零售貸款新風險隱現。2016年,美國四大銀行不良貸款率繼續下降,其中摩根大通和花旗集團年末不良貸款率降至1%以下,不良貸款率最高的富國銀行也降至1.24%。與此同時,四行撥備覆蓋率較2015年末有所上升,其中摩根大通、花旗集團超過200%,其他兩行也在100%以上。不良貸款余額方面,摩根大通、花旗集團2016年末較2015年末有小幅上升,美國銀行和富國銀行則進一步下降。分項來看,四行零售類不良貸款余額全年普遍下降,而公司類不良貸款余額均有不同程度上升。(見表11)

從季度環比變動情況看,2016年四行公司類不良貸款余額全年普遍呈先升后降趨勢。2015年以來,由于國際能源和大宗商品市場價格大幅調整引發了相關企業信貸質量顯著惡化的趨勢。受此影響,四行公司類不良貸款余額在2016年6月前后達到頂峰。2016年下半年以來,隨著原油和大宗商品價格的回升,相關企業經營景氣度回升,資產質量上行壓力明顯緩解,不良貸款余額逐漸趨穩并開始下降。(見表12)

然而,2016年下半年四行以汽車貸款和信用卡透支為代表的消費貸款的質量普遍出現了一定的惡化苗頭。其中,富國銀行逾期90天以上信用卡透支和汽車貸款余額在7~12月分別上升了30%和75%。同期,摩根大通信用卡透支和汽車貸款核銷額分別較上半年增長了3%和52%。另據美國征信機構Transunion提供的數據,截至2016年第四季度,摩根大通超過100萬美國汽車借款人出現還款拖欠,2個月拖欠率創下2009年以來新高(見圖5和圖6)。

這種全行業性的資產質量惡化趨勢與過去幾年中美國銀行業迫于低利率環境下的業績壓力,主動放寬零售貸款準入標準有很大關系。在當前美聯儲逐漸進入加息周期的背景下,以汽車貸款為代表的美國銀行業零售貸款風險值得密切關注。

2017年經營形勢分析與展望

有利條件

一是美國經濟基本面延續改善趨勢,為銀行業績的企穩回升創造了有利的宏觀環境。先行指標顯示美國經濟仍處于加速擴張過程中,特別是制造業和私人消費恢復性增長勢頭明顯。特朗普新政中關于減稅、擴大基建、鼓勵產業回遷等政策盡管中長期影響仍有較大爭議性,但短期內對美國經濟的刺激作用仍然可期,特別是可能推動全球資本加速回流美國。美國金融機構因此有望繼續受益于金融需求端的改善和客戶存款規模的持續增長。

二是美聯儲加息周期確認,有利于銀行利差水平的回升。隨著2016年12月的再次加息,美國進入新一輪加息周期基本得以確認,預計2017年美聯儲仍將有2~3次加息。美國主要銀行的資產收益率將因此受益,進入上行通道并帶動NIM水平的進一步回升。加之資產規模端的擴張預期,凈利息收入有望成為2017年美國主要銀行營業收入增長的主要驅動力。

三是美國大型銀行在監管政策不確定中處于有利地位。近幾年來,美國大型銀行依據新的監管政策環境,在業務結構、經營管理方式等方面進行了持續的改革與調整,適應能力顯著增強。加之各項監管新規已日漸成文,其對大型銀行的邊際影響逐漸削弱。與此同時,隨著新監管環境對銀行的合規經營、消費者保護等方面提出了更高要求,顯著增大了銀行的日常經營成本,已經造成了美國大量區域性中小型金融機構的經營困難并退出市場。行業集中度的上升有利于大型銀行進一步擴大市場空間。

目前,美國金融監管政策面臨的最大不確定性來自特朗普最近簽署的對《多德·弗蘭克法案》的審查令。市場預期這最終可能會導致對該法案的修改甚至廢除,從而削弱對美國金融機構的業務監管。若最終成型,則監管成本的下降和業務范圍的擴展在短期內都將刺激美國銀行業盈利能力的回升,而大型銀行的受益將更多。

主要挑戰

一是全球經濟金融環境的不確定性加劇,美國銀行業海外業務面臨更大波動性。美聯儲加息預期同時將利空非美元貨幣、股市、大宗商品及債市。同時,受歐洲主要國家政治風險發酵和全球經濟復蘇持續疲弱等因素影響,預計2017年國際金融市場仍將延續動蕩局面。美國大型銀行在海外市場的業務經營將因此繼續面臨考驗。

二是資產質量惡化風險值得持續關注。一方面,在美聯儲加息周期的大背景下,美國主要銀行在汽車貸款、信用卡透支等零售業務領域的資產風險可能加速暴露,不排除扭轉近年來零售貸款質量持續改善趨勢的可能性。另一方面,能源和大宗商品行業貸款質量改善的可持續仍面臨考驗,這最終取決于商品市場價格的回升是否具有需求側改善的強力支持。以原油價格為例,若油價的回升主要源于OPEC國家的限產協議等非需求因素,則根據歷史經驗,其可靠性存在很大疑問。

總體而言,美國四大銀行2017年經營業績的預期偏正面。在不發生系統性風險事件的前提下,預計其營業收入和凈利潤增速都將較2016年繼續小幅改善。

(作者單位:中國工商銀行城市金融研究所)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31