創業板融資超募對股價崩盤風險影響的探究

2017-05-30 01:28:07秦奕萱

中國商論 2017年8期

秦奕萱

摘 要:股價崩盤是股票市場運作時出現的極端惡劣情況,嚴重損害了投資者利益。而創業板作為主板市場的重要補充,擁有舉足輕重的地位,同時由于其門檻低、風險大,也面臨著股價暴跌的風險。本文通過分析IPO融資超募短期內對創業板股價崩盤的影響,提出緩解融資超募的建議,旨在維護創業板市場,促進資本市場的健康發展。

關鍵詞:創業板 融資超募 股價崩盤

中圖分類號:F812 文獻標識碼:A 文章編號:2096-0298(2017)03(b)-034-02

股價崩盤是指由于某些原因在證券市場出現拋出大量證券,最終導致證券價格無底線下跌,不知何時才能停止的一種現象。相比于暴漲,股價暴跌的概率更大。對于公司來說,其股價下跌對融資能力具有較大影響。如果是一家經營方面真正遇上困難需要靠債務來走出困境的公司,就會很難甚至無法籌措到足夠資金。

創業板專為暫時無法在主板上市但又需要進行融資和發展的中小企業提供融資途徑,是對主板市場的重要補充。但就目前而言,創業板市場規模太小,總體估值溢價太高,因此出現了融資超募等一系列問題亟待解決。

本文將從引起創業板股價暴跌的重要因素融資超募出發,探究其在短期內對創業板股價崩盤的具體影響途徑,并結合實際提出自己對于緩解融資超募現象的建議,拓展相關方面的研究領域,有助于我們加深對股價崩盤的認知,使資本市場能夠有效防范股價崩盤。

1 創業板股價崩盤風險的度量

追蹤股票崩盤的歷史,盡管從1929年紐約大崩盤開始,就陸陸續續發生了一系列震驚世界的股票崩盤事件,人們對于股票崩盤的認知也愈加深刻,但對于如何測度股價崩盤,該用何種指標進行衡量,卻一直困擾著研究者。

Chen等(2001)提出用負收益偏態系數NCSKEW(Negative Coefficient of Skewness)和上下波動比例DUVOL(Down-to-Up Volatility)來衡量股價崩盤風險,后續關于股價崩盤風險的研究中也廣泛使用了這兩個變量(2011Kim等;2012、2013許年行等;2014王化龍等;2015曹豐等)。現代研究中的實證研究大多借鑒Hutton等(2009)、許年行等(2013)的研究方法,具體如下。

1.1 負收益偏態系數NCSKEW

2 融資超募對創業板股價崩盤的影響

2.1 融資超募

創業板的融資超募即指發生在創業板的超募資金現象,研究發現,中國市場的資金超募較嚴重,尤其體現在創業板。

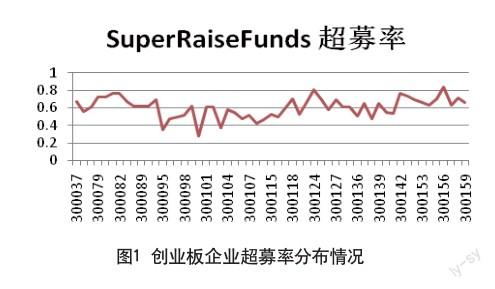

從創業板上市公司的年報數據來看,高價發行和高收益率導致公司基本上全部超募。根據國泰安CSMAR數據庫超募數據,2010年天立環保(300156)超募率高達714%,連連虧損,如今隨著時間的推移超募資金占比下降到83.98%。圖1顯示了目前在創業板上市的54家企業的融資超募情況,可以看出由于創業板被賦予了很高的期望值,普遍認為其成長空間巨大,投資會獲得較高收益,因此造成創業板超募現象嚴重。

2.2 融資超募產生的原因

創業板之所以會出現融資超募盛行的現象,主要應從以下幾方面進行探討。

其一,與創業板制度有關。由于創業板推行的是集中審核、集中發行的制度,采用主板市場的保薦制度,在一定程度上導致資源稀缺,上市公司企業難以退市,造成高市盈率發行。

其二,企業的不正當估值以及控股股東期望提高發行價格都對融資超募起到了推波助瀾的作用。對于股東來說,發行股票的價格越高,越能增加股本維護自身利益。因此創業板市場上可能存在不正當手段操縱業績,營造出每年高收益的假象,影響投資方的估值。

其三,從投資者角度而言,由于在創業板上市的中小新興產業被認為是有巨大發展潛力的,所以投資者會認為其具有良好的投資價值,能獲得高收益,但往往忽略了背后隱藏的高風險。投資者的盲目從眾心理使他們對于創業板市場的熱情非理性,容易做出錯誤判斷。

2.3 融資超募影響股價崩盤的途徑

Jin和Myers(2006)在研究中從信息不對稱角度來解釋股價崩盤,即當創業板企業剛進入市場時,由于信息不對稱,公司股東或內部人員為了公司利益會隱藏一些不利于企業發展的內部消息,從而提高股票發行價格。隨著時間的推移,損失沒有及時公開而被隱藏,導致內部壞消息不斷積累膨脹,產生泡沫,投資者只看到表面的繁榮被蒙蔽了雙眼。但紙終歸是包不住火,企業對于壞消息的吸收包容程度并不是無下限的。當隱藏壞消息的成本過高或者公司管理層已經無法再繼續隱藏時,負面消息立刻充滿市場,投資者發現真相后失去信心,紛紛撤股,股價泡沫瞬間破滅,造成股價的巨幅下跌甚至崩盤。

當公司剛從創業板上市時被賦予極高的期望值,投資者熱情高漲,狂熱炒作的氣氛充斥著整個市場。上市企業管理層利用投資者的非理性狂熱募集到超額資金,對于超出原本募集資金的部分并沒有公開披露,甚至隱藏資金濫用和超募資金的去向,使投資者不能了解企業的真實資金情況。同樣的當企業無法再隱瞞時,累積的壞消息集中釋放,容易造成股價崩盤。李曉龍等(2016)通過實證研究發現不管是用負收益偏態系數還是上下波動比率來衡量創業板的股價崩盤風險,融資超募比率都為正且在1%的水平上顯著,證明了融資超募比率越高,創業板股價崩盤風險越大的觀點。

雖然企業在創業板上市初期,超募資金率越高股價崩盤風險越大,但隨著經營周期的增加,這種影響逐漸降低。正如前文提到天立環保(300156)超募率由714%降到83.98%,說明創業板市場融資超募現象逐漸好轉,近年來得到較大改善,超募現象也已得到上市企業的重視。

3 緩解創業板超募的建議

3.1 加強投資者教育

大部分中小投資者存在盲目跟風、跟新心理,風險意識不強,投機性強,缺少理性思維。這一現狀導致不少上市企業會利用投資者的非理性狀態來募集資金,投資者不能正確科學地判斷往往掉入陷阱。因此加強投資者教育,使他們從投機轉換為投資,從盲目到理性思考,提高識別風險控制風險的能力。這樣能使我國投資者素質得到普遍提高,股市相對理想,超募融資現象也會大大減少。

3.2 完善發行定價機制

巨額超募的背后其實是高價發行,當企業進入創業板市場首次發行新股時,普遍出現超募現象顯然是不正常的。作為一種畸形產物,這一方面是市場博弈的結果,另一方面反映出發行制度確實存在漏洞。在IPO利益鏈中,發行人希望以高發行價得到更多的錢,而保薦人則希望募集到更多的資金來獲取更多的承銷費用。發行人與保薦人的利益趨于一致,而與廣大投資者及整個市場的利益背道而馳。我國創業板目前還處于發展初期,尚未成熟。證券市場應允許中小投資者成為詢價主體,這樣能更全面地反映投資者的投資預期,使新股定價機制更加市場化符合投資者心理,股票發行價格更加趨于合理,緩解高價發行。

3.3 加大市場監管力度

深交所早在2010年4月2日下發的《創業板信息披露業務備忘錄第1號——超募資金使用(修訂)》就明確規定:如果上市公司確實無法在半年期限內提交超募資金的使用計劃,則應在募集資金到賬后6個月期滿前披露公司就超募資金使用的后續考慮或安排。

相關監管部門應出臺更詳細的對策,包括對使用超募資金責任的劃分及濫用超募資金的懲治措施等。監管機構可以通過法律和經濟手段多方面制裁,甚至可以吊銷其資格和相關業務。對于上市公司或是保薦機構的監管如果能夠依法,相信一定能產生有效的威懾力,從而促進資本市場的健康發展。

4 結語

綜上所述,關于研究股價崩盤風險和創業板超募現象的文獻內容已經十分全面豐富,但少有文獻將創業板超募資金的非正常現象產生的危害與創業板股價崩盤聯系在一起。

本文的研究結論對規范創業板市場,加強監管,完善市場交易制度有一定的積極作用,同時也為在創業板上市的企業和投資者提供啟示。對于上市企業而言,不能只貪圖眼前利益,隱藏不利于公司發展的負面消息蒙蔽投資者,這樣容易使股價泡沫破裂,大大增加崩盤風險。對于投資者而言,更要理性思考選擇而非跟隨大流,透過現象看本質。

參考文獻

[1] Hong H,Stein J.Difference of Opinion,Short sales Constraints,and Market Crashes[J].Review of Financial Studies,2003(2).

[2] Kim J,Zhang L.Accounting Conservatism and Stock Price Crash Risk,Firm-Level Evidence[J].Contemporary Accouting Research,2016(1).

[3] 蔣欣,李全.創業板超募現象解析[J].中國金融,2010(01).

[4] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(07).

[5] 羅進輝,杜興強.媒體報道、制度環境與股價崩盤風險[J].會計研究,2014(09).

[6] 江軒宇,許年行.企業過度投資與股價崩盤風險[J].金融研究,2015(08).

[7] 楊棉之,謝婷婷,孫曉莉.股價崩盤風險與公司資本成本——基于中國A股上市公司的經驗證據[J].現代財經(天津財經大學學報),2015(12).

[8] 李曉龍,胡少柔,王潔玲.融資超募、機構投資者持股與股價崩盤——來自我國中小板、創業板市場的經驗證據[J].會計與經濟研究,2016(01).