高職院校審計實訓教學淺析

2017-05-30 10:47:57黃金

中國商論 2017年8期

黃金

摘 要:2016年3月5日,國務院總理李克強作政府工作報告時,首次提出“工匠精神”,而高水平的工匠正是實踐中的高手。這是從國家的層面上體現出對操作性人才的需求導向,也意味著人才培養進入重視實際操作的轉型時期。審計作為一門實踐性很強的學科,對從業人員實際操作能力的要求是鮮明的行業特色。本文通過研究審計實訓課程的重要性,具體分析當前實訓教學中普遍存在的問題,進而對審計實訓課程的系統設計提出合理化建議。

關鍵詞:審計人才 實訓教學 高職院校

中圖分類號:F243 文獻標識碼:A 文章編號:2096-0298(2017)03(b)-183-02

1 審計實訓教學的性質

審計實訓課程是審計學科的一門專業課程。在會計、審計、財務管理等專業學生學習了《基礎會計》、《財務會計》、《審計學原理》等課程以后開設。審計實訓課程的目的在于通過本課程的學習,提高學生的審計技能和實踐能力,更好地適應工作環境,促進學生就業,也為就業后能盡快勝任實際工作提供幫助。

2 審計實訓教學的重要性

2.1 政府人才培養規劃

從2005年起,國務院頒布《中共中央國務院關于深化教育改革,全面推進素質教育的決定》,首次把培養學生實踐能力,加強課程實踐性寫入中央文件,從而肯定了實踐教學在高等教育中的重要性。2014年10月27日,國務院印發了《關于加強審計工作的意見》部署了進一步發揮審計監督的作用,這意味著對我國審計人才的職業素養和實際工作能力提出了更新的要求。作為人才的培養主體——高等院校,必須緊緊圍繞政府對人才的需求,及時調整人才的培養模式,為國家和社會培養出合格的人才。

2.2 市場人才目標需求

目前,在對大學生畢業求職情況的有關調查中發現,70%以上的用人單位都指出應屆畢業生的實際動手能力是一大缺陷,具有實際操作能力能夠立馬“上手”的新人非常稀缺,也是用人單位眼中的寵兒。因此“人才緊缺”和“人才過剩”的情況在各個行業普遍存在,這個情況表現在審計行業尤其突出。我國當前從事會計行業的人員已經超過1800萬,但是全國取得注冊會計師資格的人數還不到25萬,社會審計行業人才緊缺是業界的共識。同時,大部分在崗的審計人員都是從會計人員中選拔出來的,并沒有進行系統的審計知識的學習和審計經驗的積累,從而導致自身能力不足,無法滿足工作的需求。因此,系統的知識和熟練的實踐技能,是目前審計行業最需要的人才素養。

3 審計實訓教學存在的問題

3.1 課程設置不合理

目前,審計基本被并入會計專業教育的范疇(審計大學除外),各院校的專業設置中,審計單獨作為獨立專業的院校屈指可數。因此,審計專業的實訓教學大多是在會計專業的架構下進行的。主要的模式是:完成一套會計模擬賬,或者將會計實訓課程進一步延伸,把會計實訓的完成的會計模擬帳查一查,出具一份審計報告。甚至于很多高校沒有設置專門的審計實訓課程,直接用會計的實訓課程代替。這種依托會計學習審計的理念,并沒有真正體現審計專業的特點,無法培養學生分析問題、解決問題的能力,學生也無法學會如何進行審計程序、如何收集審計證據、如何進行循環審計分工協作,這完全不符合學習實際操作能力的教學目標。

3.2 教學模式固化

在當前的審計教育過程中,大部分院校還是采用傳統的“填鴨式教學模式”。教師大多數采用“講授原理——案例分析——模擬案例——教師解答”的方式進行實訓課程,整個過程仍是教師長篇累牘地教授,學生被動地接受,案例答案也通常是教師固定的。整個過程學生都沒有主動參與進去,和正常課程相比,僅僅是把教室改為實訓室而已。這使得學生覺得乏味無趣,教師也缺乏激情。對于審計工作中所需要的“職業判斷”幾乎沒有培養,這使得學生在完成審計實訓課程之后仍然無法了解審計真正的思維模式和工作方式,更不可能滿足與就業單位的“零接軌”。

3.3 缺乏具有實踐經驗的教師

當前高職院校的審計實訓教師大部分由“學院派”出身的教師擔當,這部分教師本身沒有審計實際經驗,并不熟悉審計實際工作中的流程和審計小組各成員中的協作,也沒進行審計實務操作系統的學習。在教授審計概念時,沒有能深入淺出的解釋,使得學生對概念的把握很模糊;在教授實訓時更沒有辦法“代入式”地引用真實案例解決實際操作中的困難。這使得審計實訓課程的實際效果欠佳,不能達到提高學生實際操作能力的預期目標。

4 改進審計實訓教學的建議

4.1 設置合理的課程體系

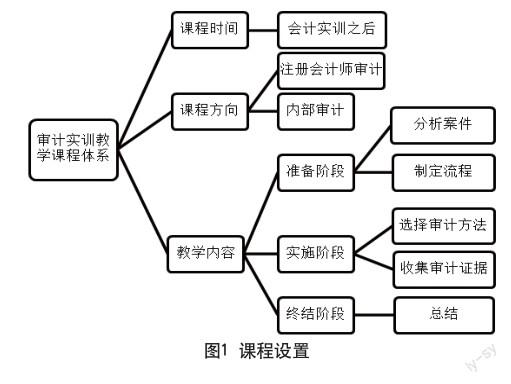

為了提高審計實訓的效果,高職院校在審計實訓課程的安排設置上應當考慮課程安排的時間和實訓針對的就業方向。在時間的選擇上,盡量考慮和會計實訓安排在同一學期但是晚一些的時間。此時學生已經完成會計實訓課程,對相關的概念掌握比較集中,對知識的記憶也較為深刻,同時對整個會計帳薄也非常熟悉,更容易使審計實訓達到預期效果。在實訓的方向上,選擇社會需求更廣泛的社會審計和內部審計的范疇,使得學生掌握的實際技能更貼近市場就業的需求,提高學生的求職優勢。課程設置如圖1。

4.2 反轉課堂的引入

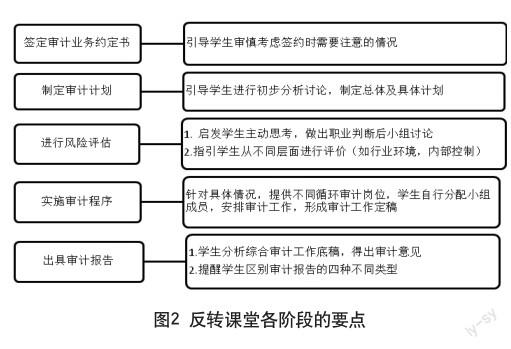

采用反轉課堂的理念,將課堂的主動權交給學生,借鑒ERP會計沙盤競賽的模式,開設以“審計小組”為單位的團隊討論,將班級分成若干小組,按照審計實際業務,分角色模擬整個審計流程。教師在審計各個階段提醒學生需要考慮的因素和相關的概念知識,組織學生發起小組討論,但不直接參與。這種模式引導學生在真實的環境下完成整個審計程序,強化相關知識概念的理解,可以調動學生的積極性,發揮他們的主觀能動性,提高學生對審計的實際操作性。同時,通過分工協作和小組討論,提高學生的團隊協作能力以及分析問題、解決問題的能力,這樣學生能夠很好地掌握審計工作的特點和需求,有助于學生真正融入工作崗位,掌握市場真正需要的實踐能力。反轉課堂各階段的要點如圖2。

4.3 加強師資隊伍建設

從上述審計實訓課程的反轉教學模式可以看出,教師的主要作用是起到啟發和引導的作用,因此,教師的水平決定了實訓課程的效果。對于目前的“學院派”現狀,高職院校應該加強師資隊伍建設,完善教師培養計劃。具體措施有兩個方面。

(1)針對缺乏實踐經驗的教師,建立長效培養計劃,提供參加培訓、進修的機會,借鑒學習國內外的教學經驗,提高教師自身水平。加強高校與企業的聯系,創造條件讓教師利用寒暑假或課余時間到會計師事務所掛職鍛煉,親自參加審計實際工作。鼓勵教師經常進行實際調研,提高科研水平,促進專業教學。

(2)聘請政府審計、民間審計和企業有豐富經驗的專業審計人員兼職高職院校的教學工作,或者進行指導,為師生及時傳遞審計實務中最新的問題和動態,彌補審計實訓教學環節中的不足。

參考文獻

[1] 劉國常.審計專業教育綜合改革問題研究[J].中國內部審計,2014(10).

[2] 李巖,梁平,李航.高職院校審計實訓校本課程開發探析[J].全國商情(理論研究),2012(19).

[3] 段麗娜.淺析獨立院校審計實訓教學的難題及解決對策[J].財會教育,2015(9).

[4] 繆喜玲.審計實訓教學研究[J].河南財政稅務高等專科學校學報,2014(13).

猜你喜歡

考試周刊(2016年85期)2016-11-11 02:21:15

中國科技博覽(2016年22期)2016-11-01 15:47:57

現代經濟信息(2016年19期)2016-10-20 20:53:49

電腦知識與技術(2016年21期)2016-10-18 22:48:37

科學與財富(2016年28期)2016-10-14 21:07:05

考試周刊(2016年77期)2016-10-09 12:05:08

考試周刊(2016年77期)2016-10-09 11:59:13

科技視界(2016年20期)2016-09-29 12:58:21

科技視界(2016年20期)2016-09-29 12:56:14

科技視界(2016年20期)2016-09-29 11:31:29