動產質押業務質押物風險評價指標體系的構建

2017-05-30 05:58:35鞠子伊

中國商論 2017年8期

摘 要:本文在對動產質押業務質押物風險進行系統分析的基礎上,運用層次分析法構建了角度較為全面的質押物風險評價指標體系,并通過實例應用驗證了其合理性和可靠性,從而為銀行和物流企業風險評估和決策提供指導。

關鍵詞:動產質押 質押物風險 風險評價指標體系

中圖分類號:F274 文獻標識碼:A 文章編號:2096-0298(2017)03(b)-162-02

動產質押業務能夠有效緩解中小企業的融資難問題,但由于在風險管理與評估方面不夠完善,導致大量風險事件相繼出現,阻礙和限制了該項業務健康發展,因此,加強該項業務風險研究具有重要的現實意義。在動產質押業務中,相當一部分風險是來自質押物的風險,它直接關系到物流企業和銀行所承擔的風險。因此,本文將對質押物風險進行分析和研究。

1 質押物風險分析

本文根據質押物的屬性,通過對從事金融物流業務企業的調研咨詢并對現有文獻總結提煉,將質押物風險劃分成四個一級指標風險,即權屬風險、價格風險、數量風險、品質風險;并對一級指標進行分解,構建了相應的二級指標、三級指標。

1.1 質押物的權屬風險

質押物的權屬風險是指由于質押物的貨權不清導致銀行喪失對質押物的所有權,從而遭受損失。無論是上海鋼貿事件還是青島港融資騙貸案,都是由于質押物權屬問題(質押物或倉單的重復質押)導致了業務風險。質押物權屬風險受到以下二級指標的影響。

(1)質押物權屬鑒定的準確性。銀行通過對往來單據、發票、出質貨物的來源及其位置變化,完成對權屬的鑒定;該二級指標又受到兩個三級指標的影響:銀行權屬鑒定人員是否按照相關規則進行鑒定,以及出質人是否配合。(2)質押物的存放地點。質押物可以存放在第三方物流企業(如港務局、鐵路貨場、第三方倉庫等)的倉庫,這被稱為第三方倉庫;也可以存放在出質人自己的倉庫,這被稱為出質人作業庫。質押物存放在出質人作業庫不利于物流公司監管和銀行甄別權屬,風險較高;而存放在第三方倉庫,其權屬的可靠性相對較高,風險較低。(3)借款人是否以他人財產作質押。在質押業務中,借款人可以以他人財產作為質押物,但如未征得他人同意(無合法手續),則是非法質押,不受法律保護,銀行將面臨風險。

1.2 質押物的價格風險

質押物的價格風險是指因質押物的價格變動而引起的銀行可能承擔的損失,它受到以下二級指標的影響。

(1)國際市場因素。對于有些品種的質押物來說,國際市場上的商品價格變動,會很大程度上影響國內的同種及相關商品價格,從而產生價格風險。(2)宏觀經濟因素。如GDP增長率預期、通脹率(CPI)、貨幣供應量等宏觀經濟因素會對價格產生影響。(3)行業因素。行業的整體形勢會影響質押物的價格。(4)質押物的變現能力。質押物的變現能力在很大程度上取決于它的專用性:專用性越強,交易成本就越高,變現能力就越差。

1.3 質押物的數量風險

質押物的數量風險是指由于質押物的數量變化而引起銀行造成損失的可能性。它受以下二級指標的影響。

(1)質押率。質押物的數量風險與銀行的貸款協議中規定的質押率有關,質押率越低,數量風險越小,反之亦然。(2)企業的補貨能力。指當質押物價格下跌或者質押物數量減少時,企業能夠及時按照通知補貨能力。用三級指標衡量:企業的信用狀況、營運能力、盈利能力指標和償債能力指標。(3)動產監管的業務模式。動產監管的業務模式可分為逐筆控制模式和總量控制模式。逐筆控制模式銀行可以實時掌握質押物總量情況,擁有更大的控貨權;而總量控制模式銀行的反應速度和控制能力下降,從而可能面臨較高的風險。

1.4 質押物的品質風險

質押物的品質風險是指由于質押物的品質下降而造成質押物的市場價值不能覆蓋貸款額度的風險。品質風險受以下二級指標的影響。

(1)質押物中特定元素的含量問題。特定元素的含量決定了質押物的品質,如高低品位的鎳鐵價格相差懸殊。(2)質押物品質的可識別性。有一些質押物憑人眼觀察無法辨別其品種,容易造成混淆,需要格外防范它的品質風險。如羊絨和羊毛品質和價值相差巨大,但僅憑人眼觀察很難識別。(3)質押物的檢驗方式。如果銀行沒有親自送檢和檢驗,而是交給出質人送檢,那么出質人有可能出于自己的利益而送去質物以外的貨物樣本,形成品質風險。(4)質押物的外包裝狀況。物流公司對貨物進行驗收時,如果外包裝不完好或有破損,則里面的貨物也有可能出現破損或調換的情況,產生品質風險。(5)質押物變質問題。質押物在監管期間也會發生品質變化。例如,煤炭受風吹雨淋會使發熱量降低、溫度升高會發生自燃。

2 質押物風險指標體系構建

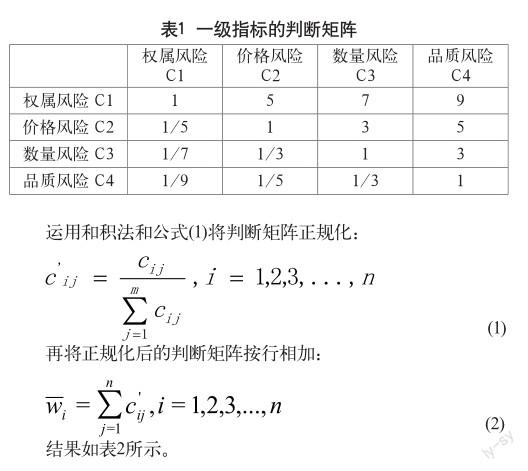

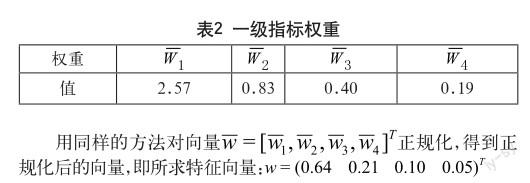

本文運用層次分析法,基于各指標的重要性排序,把各種風險影響因素劃分為相互聯系的有序層次,構建多層次的風險權重結構。下面以建立一級指標的判斷矩陣(本文中所有判斷矩陣的數值由satty標度計算得出)為例,說明運用層次分析法建立風險評價體系的方法(見表1)。

通過計算并驗證一致性指標CI以及平均隨機一致性指標RI,驗證了判斷矩陣具有完全一致性,即CI<0.1,及滿意的一致性,即CR=CI/RI<0.1。因此求出的特征向量可以被用作衡量因素的權重。即權屬風險、價格風險、數量風險、品質風險的權重分別為0.64、0.21、0.10、0.05。

建立了一級指標的判斷矩陣之后,運用同樣的方法,分別對二級指標、三級指標各個因素進行權重計算,并將三級指標配以相應的評價標準,問題答案為“是”,該指標賦0分,問題答案為“否”的賦1分。再根據風險權重,將三級指標的加權風險值歸總到各個二級指標、一級指標,最后計算出總的質押物風險值。該指標必為0到1之間的數,且數值越大,質押物風險越大。根據上述分析和論證,即可構建質押物風險三級指標評價體系和評價標準,詳見文獻[1]。

根據風險評價指標體系的評價標準計算得出的綜合風險評價值既可以與同類項目作比較,也可以用來對眾多項目進行風險大小的排序,為銀行和物流公司風險評估和決策提供依據。

3 實例應用

本文以某企業的鋼材質押監管業務為研究對象,對風險評價體系進行運用。

計算得出,該業務的綜合風險評價值為0.142,風險較低,評價結果符合實際情況。

參考文獻

[1] 鞠子伊.動產質押業務質押物風險評價指標體系構建[D].復旦大學金融學院,2016.

[2] 曹松林.動產質押貸款中的風險分析及防范措施[J].市場周刊,2005(S1).