中國股票市場內幕信息操縱的市場反應及改革措施

2017-05-31 13:29:30沈冰周杰

金融發展研究 2017年4期

沈冰++周杰

摘 要:內幕信息操縱作為證券市場主要的違法違規行為之一,嚴重影響了證券市場的正常運行。本文根據1996—2016年的內幕信息操縱案件,從知情交易者的獲益情況、股票收益的波動性特征、股票流動性、市場相關性指標、公司股權結構等五個維度出發,對內幕信息操縱的市場反應進行分析,最后根據內幕信息操縱的成因和市場反應提出了具有針對性的政策建議。

關鍵詞:股票市場;內幕信息操縱;市場反應

中圖分類號:F830.91 文獻標識碼:A 文章編號:1674-2265(2017)04-0016-07

一、引言

經過30余年的發展,我國證券市場已經成為價值交換、產權交換、風險交換的場所,并在資源配置、資金融通、宏觀調控、分散風險等多方面起著不可替代的作用,逐漸成為我國市場經濟的重要組成部分。但相比于國外成熟資本市場,我國證券市場發展過程中受到各種因素的制約和影響。隨著我國證券行業的不斷發展,證券市場上長期隱藏的問題逐漸顯現,內幕信息操縱成為證券市場上最常見的違法違規行為之一。這不僅侵犯了投資者的合法權益,還嚴重擾亂了市場的正常秩序,影響了證券市場基本功能的實現,不利于市場的健康發展,因此一直被我國證監會列為重點監測對象。由于內幕信息操縱具有復雜性、隱蔽性且取證難度大等特性,監管部門雖然逐步加大了對內幕信息操縱的防范力度、監管力度和處罰力度,監管效果仍然大打折扣,內幕信息操縱依舊屢禁不止。根據中國證監會網站公布的信息,1996—2016年間我國證監會共查處1114例行政處罰案件。這些案件中主要涉及的違法違規行為有短線交易、“老鼠倉”、超比例減持、信息披露類違規、非法證券經營活動、市場操縱、內幕交易等,其中內幕交易和市場操縱案件共314例,占總數的28.19%。在這314例案件中,利用內幕信息進行市場操縱,即內幕信息操縱案件共計177例,占總數的56.37%。

內幕信息操縱已經成為各個國家監管部門所面臨的重大難題,也是引發國內外學者熱烈討論和研究的問題。國內外學者主要對內幕信息操縱的影響因素和識別進行實證研究。比如,Glosten(1989)指出,內幕交易將會使市場運行效率降低,并導致證券價格的差價更大,市場流動性降低。Leland(1992)認為通常情況下,在內幕交易過程中,證券價格的零星變動會引起成交量的較大變動。Brunnermeier(2001)對內幕知情人的交易策略進行了研究,發現內幕知情人為了成功操縱股價,在信息公告前頻繁交易以誤導市場,從而使得他們利用其信息優勢獲取超額收益。Beny(2004)運用實證的方法得出,在對內幕交易監管較松的國家和地區,證券市場的流動性呈現出普遍較低的趨勢。宋玉臣和李可(2004)對股票市場內幕交易的普遍性進行了檢驗,結果表明證券市場上普遍存在內幕交易的現象;重組類股票的異常收益率遠大于送股分紅類股票;內幕交易普遍存在換手率異常放大的現象。李心丹等(2008)運用基于貝葉斯估計的結構方程模型,對影響內幕交易行為決策因素變量之間的邏輯關系和影響權重進行了檢驗,結果表明即使內幕主體心理上確認內幕交易是一項違法犯罪行為,但現實行動中仍會參與其中。邵新建等(2014)對借殼上市過程中內幕交易所引起的股價異動進行了研究,結果發現在信息正式披露前,股票價格和交易量都出現正向異動,并且在停牌前最后交易季度,股東數量下降,而人均持股比例卻上升。沈冰和趙小康(2016)選取2000—2015年的內幕交易案件作為研究樣本,選取累積超額收益率、股價波動持久率、超額換手率、股價信息含量和股權制衡度作為識別因子,利用支持向量機模型對內幕交易進行識別,得到了高達86.18%的識別率。除此之外,近幾年我國也有部分學者對內幕信息操縱的市場反應和成因進行了理論分析。比如,沈冰等(2013)對影響我國股票市場內幕交易的因素進行了分析,結果表明,上市公司治理結構的缺陷、信息透明度較低、投資者之間的信息不對稱等是影響內幕交易行為的主要因素。鮑麗燕(2014)對我國上市公司內幕交易的市場反應進行了研究,發現在內幕信息敏感期及敏感期后15個交易日,股票的收益率和累積收益率出現了異動。經煜甚(2014)對1996—2013年間的內幕交易公司的后期市場表現進行了分析,研究表明,相對于未進行內幕交易的上市公司,進行了內幕交易的上市公司事后的股票超額收益明顯偏低。祁曉穎(2013)指出上市公司的治理結構缺陷、信息披露機制不健全、內幕交易隱蔽性強且非法所得額較大是我國市場存在內幕交易的主要原因。魯小蘭(2016)的研究也得到了相同的結論。李琦和樂菲菲(2016)認為內幕交易屢禁不止的原因在于我國資本市場“新興加轉軌”的特殊背景以及我國長期以來的制度問題。

綜上所述,國內外現有的文獻主要針對內幕交易的相關問題進行研究,對內幕信息操縱的研究較少。就我國證券市場的現實情況來看,內幕信息操縱是最主要的違法違規行為之一。因此,本文從市場反應的角度對內幕信息操縱進行分析,并據此提供可行的政策建議,以期對內幕信息操縱的進一步研究奠定基礎。

二、內幕信息操縱的市場反應

(一)樣本選取及數據來源

由于目前我國法律體系中沒有明確的法律法規對內幕信息操縱行為進行界定,因此本文選取1996—2016年被證監會以及有關的司法機構按照內幕交易或市場操縱相關法律法規進行處罰的案件為樣本,以此對內幕信息操縱行為進行全面的分析。為了簡化后續的分析過程,本文將內幕信息操縱樣本定義為黑色樣本,將與其對應的非內幕信息操縱樣本定義為白色樣本。黑色樣本的選取符合以下標準:(1)為了避免新股上市對內幕信息操縱行為產生影響,剔除當年上市的新股;(2)在內幕信息操縱期間存在連續的交易記錄,以增加研究結果的穩定性和可靠性。白色樣本的選取依據是與黑色樣本同屬于一個行業、公司規模相差不大,在同一時期沒有發生內幕信息操縱行為的公司,并按照1:1的比例進行配對。本文數據全部來源于國泰安(CSMAR)高頻交易數據庫,所使用的軟件為SPSS19.0和Eviews7.0。

借鑒張宗新和沈正陽(2007)的研究方法,本文基于事件分析法,定義每一種股票重大信息披露日為第0日,選取[-150,-60]為參數估計窗口,[-60,60]為事件窗口,因此剔除事件公告日前不足150個交易日的股票,最終保留177個樣本。

(二)指標的選取和說明

本文選取日均收益率和累積超額收益率作為度量內幕信息操縱過程中知情交易者獲益程度的指標;選取收益波動率和條件波動率作為度量內幕信息操縱過程中知情交易者收益率的動態變化特征的指標;選取相對非流動性比率和相對換手率作為度量內幕信息操縱過程中股票流動性的異常波動情況的指標;選取BETA系數和股價信息含量來度量內幕信息操縱行為對市場相關性指標的影響程度;選取股權集中度和股價制衡度來度量內幕信息操縱過程中公司股權結構的變化情況。研究指標的具體說明見表1。

(三)重大信息公布前后的市場反應分析

本文采用以上指標對重大信息公布前后內幕信息操縱的市場反應進行動態分析,得到如下的結果:

1. 重大信息公布前后收益率指標的變化趨勢。圖1為黑色樣本的收益率指標的動態時序圖,左側縱坐標表示黑色樣本的累積超額收益率的數值,右側縱坐標表示黑色樣本的日均收益率的數值。從圖1中可以看出,黑色樣本的收益率時序變化圖主要經歷了兩個階段:第一階段是信息公布日前60個交易日。第一階段黑色樣本的收益率指標的走勢具體可以分為兩個時段:第一個時段是從信息公布日前60日到信息公布日前25日,在這個時段黑色樣本的累計超額收益率和日均收益率呈現出水平震蕩的趨勢。這個時段可以看作是知情交易者的建倉階段,操縱者利用其資金和信息優勢將股價收益率維持在一定的區間波動,誘使其他投資者賣出股票,以完成建倉。同時,知情交易者為了進一步降低其操縱成本,通過洗盤的方式,將股價收益率控制在一個較低的水平,進而將對市場不堅定的投資者清理出市場。第二個時段是從信息公布日前25日到信息公布日前1日,在這個時段內黑色樣本的累積超額收益率和日均收益率均呈現出大幅上漲的趨勢。這個時段可以看作是知情交易者的拉升階段,操縱者憑借自己手中擁有的資金、籌碼和信息優勢,通過提前向市場釋放真實的信息并拉升股票收益率,制造一種井噴式的行情,從而吸引大量非知情交易者跟進,并利用信息優勢以及投資者追漲殺跌的心理,將籌碼在短時間內賣出,獲取較高的超額收益。第二個階段是信息公布日后60個交易日,市場上只剩下非知情交易者,在內幕信息的提前泄露和市場的提前反應以及知情交易者的操縱之后,市場和投資者都回歸理性,股票收益率也在過度反應之后呈現出急劇下跌的趨勢。

2. 重大信息公布前后波動性指標的變化趨勢。從股價收益波動率隨時間變化的趨勢圖(見圖2)中可以看出,黑色樣本的波動性指標在信息公布日前60日到信息公布日前25日內震蕩而沒有發生較大的變化,這與黑色樣本的收益性指標的走勢一致,可以看作是操縱者的建倉和洗盤階段。在這個階段,操縱者籌碼較少,為了日后可以利用內幕信息獲取超額收益,而采取隱蔽吸籌的方式。因此,股價收益波動性比較平緩而未發生劇烈波動的情形,目的是讓其他非知情交易者不會察覺,甚至讓對市場不堅定的交易者撤出市場。從信息公布日前25日到信息公布日前1日,股價波動性上升,表明操縱者在這個階段的股票買賣行為使得股價波動性增強,這是因為操縱者利用自己的資金、籌碼和信息優勢,大量買進股票,使得股價大幅上升,而非知情交易者的跟進也進一步拉升了股價,股價波動率也隨之上升。在信息公布日后,由于重大信息泄露并被市場提前反應,操縱者在信息公布前已經獲益出貨,市場上只留下非知情交易者,因此股票的收益波動性大幅下跌。

3. 重大信息公布前后流動性指標的變化趨勢。從黑色樣本的流動性指標的時序圖(見圖3)中可以看出,相對非流動性比率在信息披露日前先呈現出平穩的趨勢后逐漸降低,并且取值均位于縱軸值為1的下方,這表明被操縱股票的流動性要比操縱前高。隨著信息披露日的臨近,股票的流動性不斷增加,表明內幕信息操縱使股票流動性增加。在信息披露日黑色樣本的流動性達到最大值,說明操縱期間知情交易者一邊打壓股價,一邊大量買進股票,從而獲得更多的收益。在信息披露日后,股票的流動性伴隨著操縱者信息優勢的降低而下降。相對換手率指標在信息披露日前變化比較明顯,這種現象很有可能是知情交易者為了隱蔽建倉,將股價控制在一定的范圍內波動而自己大量買入股票建倉的階段。隨著信息披露日的臨近,操縱者拉升股價的同時也大量買入,此時非知情交易者從股價的變化中推測出某些信息從而跟進,其他投資者則出于“搭便車”或“羊群效應”的心理在信息披露日附近逐漸跟進,使得股票的換手率呈現出大幅變動的趨勢。在事件窗口的后期,操縱者獲取足夠的利潤之后退出市場,剩下非知情交易者進行股票的交易,此時換手率指標呈現出平穩變化的趨勢。

4. 市場相關性指標在重大信息公布前后的變動趨勢。從黑色樣本的BETA系數隨時間變化的趨勢圖(見圖4)可以看出,黑色樣本的BETA系數走勢總體上可以分為兩個階段:第一個階段是從信息公布日前60日到信息公布日后5日,這一階段黑色樣本的BETA系數從整體走勢來看呈現出下降的趨勢。具體而言,從信息公布日前60日到信息公布日前5日,BETA系數呈現出平穩下降的趨勢;從信息公布日前5日到信息公布日后5日,黑色樣本的BETA系數急劇下降。表明在這個階段,股票被操縱,跟大盤相比形成了獨立行情——即被操縱股票的BETA系數走勢明顯偏離大盤,并且呈現出下降的趨勢。第二階段是從信息公布日后5日到信息公布日后60日,在這一階段,黑色樣本的BETA系數呈現出水平震蕩的趨勢。表明在這個階段,操縱者已經出貨退出市場,股票又重新跟隨大盤的走勢變動。

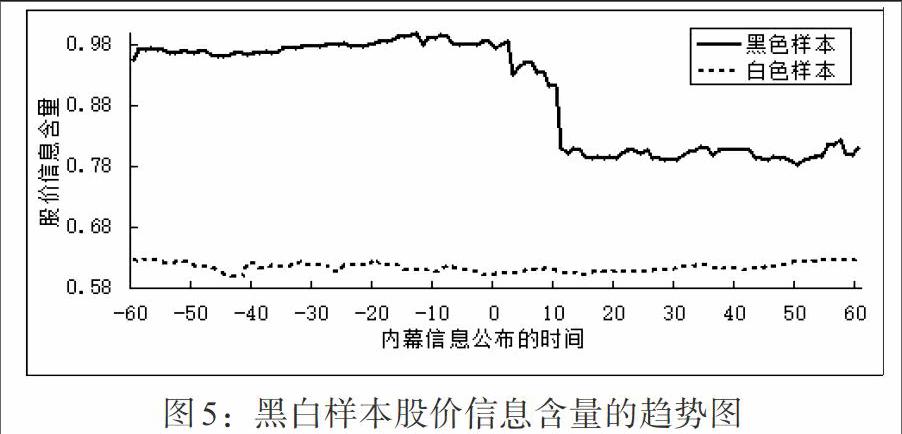

股價信息含量(INFO)主要測度股票價格變動中反映公司層面的異質信息的大小,股價信息含量越大,股價反映公司層面的異質信息越多,而反映行業層面和市場層面的信息越少;相反,如果股價信息含量較小,則反映公司層面的異質信息越少,反映行業層面和市場層面的信息越多。因此,本文將結合白色樣本和黑色樣本的INFO隨時間變化的趨勢圖來分析內幕信息操縱對股價信息含量帶來的影響。從黑白樣本的股價信息含量的時序圖(見圖5)中可以看出,兩者在操縱期間走勢都比較平穩,沒有較大的波動,但是黑色樣本的INFO整體上高于白色樣本,說明黑色樣本比白色樣本的股票更多地反映了公司層面的信息,而較少地反映了行業層面和市場層面的信息。因而,黑色樣本在信息披露之前往往會脫離大盤的走勢,走個股的獨立行情,而這也是內幕信息操縱的顯著特征之一。

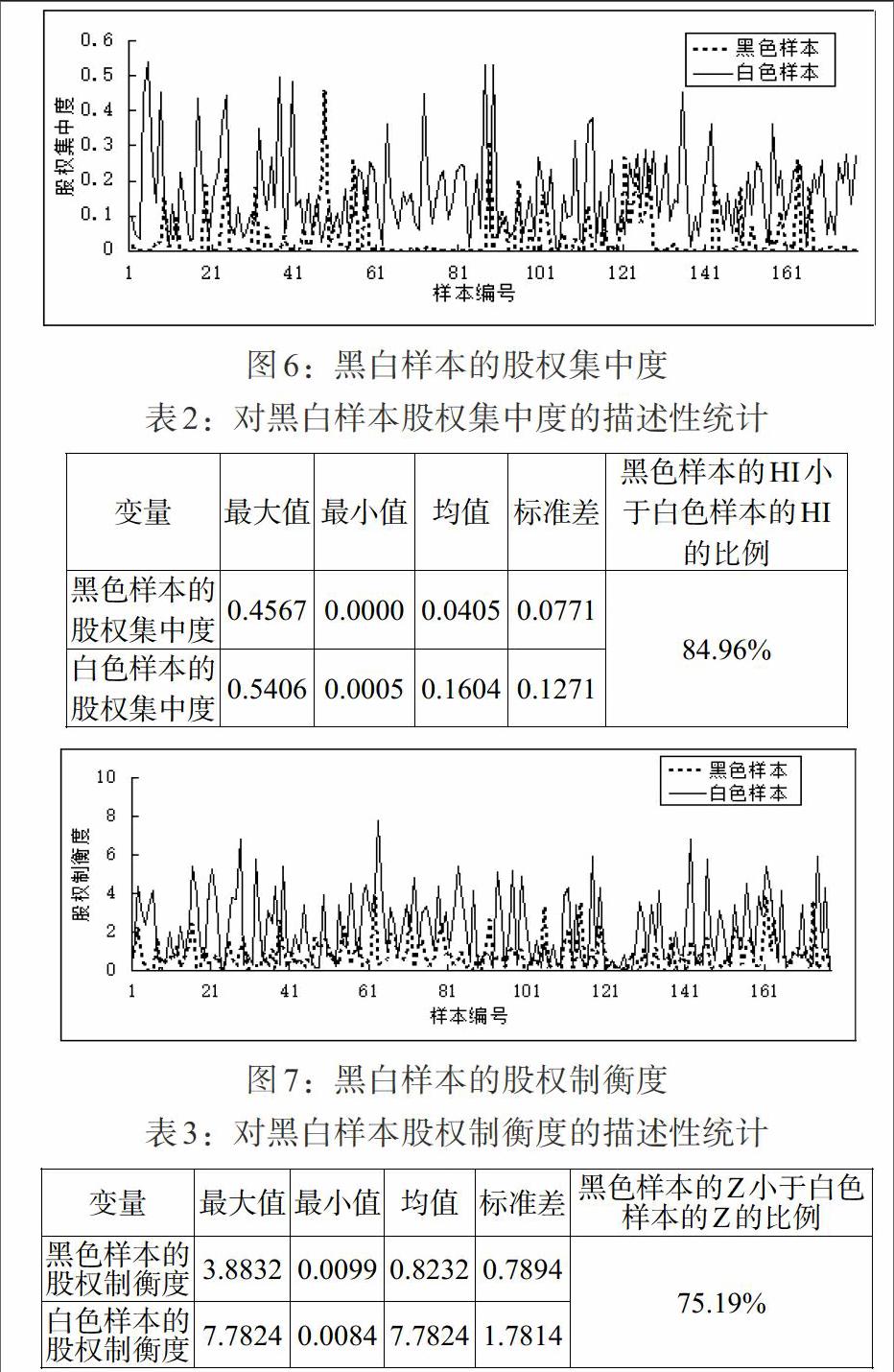

5. 黑白樣本股權結構性指標的描述性統計。圖6和圖7分別為黑白樣本股權集中度和股權制衡度的數值圖。由于從國泰安數據庫中只能獲取有關股票股權集中度指標的季度數據,因此在具體選擇數據時以股票重大信息公布日為基準,選擇離重大信息公布日最近且包含信息公布日的季度數據作為股票的股權結構性指標數據。從圖6和圖7中可以看出,白色樣本的HI指數和Z指數曲線從整體上看均位于黑色樣本的HI指數和Z指數曲線之上,對兩個指標的描述性統計表(見表2 和表3)也進一步驗證了這一結果,白色樣本HI指數和Z指數的最大值、最小值和平均值均大于黑色樣本HI指數和Z指數的相應值,并且黑色樣本的HI指數和Z指數小于白色樣本HI指數和Z指數的比例分別達到84.96%和75.19%。這是因為,股權越分散即股權集中度越低,每個股東持有的股份就相對越少,每個股東受到管理者私利行為的損失就越小,這種情況下股東就沒有理由花費成本去監督管理者的私利行為,這樣就會放任管理者進行內幕信息操縱。而股權制衡度越低,即第一大股東持股的比例較高,則第一大股東的優勢就十分明顯,其他股東對第一大股東的制約能力就不強,這樣第一大股東進行內幕信息操縱就越容易。由此可以看出,在知情交易者進行內幕信息操縱的過程中,黑色樣本表現出低股權集中度和低股權制衡度的現象。

以上分析了重大信息公布前后的市場反應特征,并從收益性指標、波動性指標、流動性指標、市場相關性指標以及股權結構性指標等五個維度對其進行了具體的分析,發現這些指標在重大信息公布前后表現出異常的波動,而這些異動為識別內幕信息操縱行為提供了單個指標上的經驗,也為建立內幕信息操縱的識別模型乃至識別體系提供了重要參考依據。此外,通過以上的分析可知,黑色樣本在重大信息公布日前60個交易日內,收益性指標、波動性指標、流動性指標、市場相關性指標以及股權結構性指標異常波動的情形比較明顯,而在信息公布日后的60個交易日內,相應指標走勢恢復平穩。由此可以判斷,內幕信息操縱的具體時間段為重大信息公布日前60個交易日,即[-60,-1]。

三、政策建議

針對我國證券市場內幕信息操縱的市場反應,為進一步完善相應的法律法規和行為規范、保證證券市場健康、穩定、持續發展,本文提出如下建議:

(一)完善對內幕信息操縱行為的預防制度

目前在我國證券市場上,對內幕信息操縱行為的監管大多采用的是事后監管,但這種模式并不能有效地約束內幕信息操縱行為的發生,也無法避免內幕信息操縱行為給證券市場帶來的負面影響。因此,有必要進一步完善對內幕信息操縱行為的預防制度,防止內幕信息操縱行為的發生。根據上文對內幕信息操縱行為市場反應的分析,監管部門主要可以從股票的收益率、流動性、對市場相關性指標的影響以及公司股權結構的異常波動情況入手,對內幕信息操縱行為進行有效預防。一旦發現上市公司的股票在這些方面出現異常,便對該上市公司進行重點監測,淡化和消除內幕知情人的操縱動機、降低內幕知情人的預期收益,以便有效地預防內幕信息操縱行為的發生。與此同時,還可以配套實施交易實名制和持股數量及其變動情況報告制度,既要求證券開戶和交易實名制,又要求上市公司的大股東對其持股數量及其重大變化情況進行披露,提高證券交易的公開性和透明性,從而起到防止內幕信息操縱行為的效果。

(二)加大對公司的治理力度

內幕信息操縱行為和其他違法違規行為一樣,很大程度上是由于上市公司的治理結構存在缺陷而引起的。因此,加大對公司的治理力度對有效地規制內幕信息操縱行為至關重要。對公司的治理主要可以從以下幾個方面進行:第一,優化上市公司治理結構。上市公司的股東和高管是公司治理結構的主體,其應該做到嚴格自律,對尚未公布的信息要保密,同時對泄露內幕信息或利用內幕信息進行市場操縱的違規人員進行嚴厲的懲罰,從根源上防止內幕信息操縱行為的發生。此外,雖然目前我國大部分上市公司建立了獨立董事制度,但許多獨立董事處于掛名狀態,并未真正發揮作用,因此,上市公司應該建立健全獨立董事制度,使獨立董事在涉及公司的重大決策上起到制衡董事會的作用,有效地防范內幕信息操縱的發生。第二,完善信息披露制度。信息不對稱是內幕信息操縱行為發生的根本原因之一。要想遏制內幕信息操縱行為,就必須強化信息披露監管,完善上市公司的信息披露制度,增強證券市場的透明度和公平性,實現市場參與者的機會公平。因此,上市公司應該及時有效地在指定媒體上披露相關信息,監管當局也應該加強對上市公司信息披露的動態監管,一旦發現信息披露存在誤導性和欺騙性應立即進行查處,以最大限度地降低信息不對稱、保護投資者的合法權益、降低內幕信息操縱發生的概率、促進證券市場的健康發展。第三,強化高管的激勵機制。就目前我國內幕信息操縱的現狀來看,上市公司高管是內幕信息操縱的主要人員。主要原因在于部分上市公司對高管的激勵力度不足,而內幕信息操縱成為這些高管獲取報酬補償的重要途徑。因此,有必要強化對高管的激勵機制。除了必要的經濟利益激勵外,還應采取更為人性化的需求激勵機制,從而調動高管的積極性和創造性,降低高管利用內幕信息進行市場操縱的概率。

(三)完善反內幕信息操縱的法律制度

目前,我國法律體系尚未對內幕信息操縱做出明確的規定,使得內幕知情人利用法律的空白與漏洞進行市場操縱成為可能。因此,在處理內幕信息操縱的問題上,我國《證券法》應該對內幕信息操縱的內涵和外延加以界定,并確定內幕信息操縱行為的一般構成要件以及認定方法,這樣監管部門在執法過程中才能做到有法可依,內幕知情人才能感受到法律的震懾。同時,還應該對內幕信息操縱行為的法律責任做出相應的規定。我國證券市場上內幕信息操縱行為頻發的原因之一在于對內幕信息操縱的監管和處罰力度不足,因此,《證券法》和《刑法》等有關法律應該針對處罰力度不足這一情況,適當調整與修訂對內幕信息操縱的處罰,加大內幕知情人的操縱成本,降低其預期收益,從而控制內幕信息操縱行為、保護廣大投資者的利益。除此之外,還應該強化對內幕信息操縱行為的監管,通過提高監管機構的監管水平,建立與證監會監管相配套的自律監管體系,重視社會大眾的監管,從而完善監管制度、提高監管能力,有效地遏制內幕信息操縱行為的發生。

(四)開展投資者教育

由前述分析可知,投資者的非理性投資行為是造成內幕信息操縱頻發的原因之一,因此有必要引導投資者理性投資。有關部門應該開展相應的教育活動,組織投資者系統地學習有關證券投資的理論知識,引導其樹立正確的投資理念,從注重短線投資轉變為注重長線投資,切實地做到理性投資,不盲目跟風和追漲殺跌,這樣才能有效地對內幕信息操縱風險進行防范。

參考文獻:

[1]Glosten L R. 1989. Insider trading, liquidity, and the role of the monopolist specialist[J].Journal of Business.

[2]Leland H E. 1992. Insider trading: Should it be prohibited?[J].Journal of Political Economy.

[3]Brunnermeier M K. 2001. Buy on rumors-sell on news[J].Unpublished working paper.

[4]Beny L N. 2004. A comparative empirical investigation of agency and market theories of insider trading[J].Unpublished working paper.

[5]宋玉臣,李可.股票市場內幕交易的檢驗與控制[J]. 當代經濟研究,2004,(10).

[6]李心丹,宋素榮,盧斌,查曉磊.證券市場內幕交易的行為動機研究[J].經濟研究,2008,(10).

[7]張宗新.內幕交易行為預測:理論模型與實證分析[J].管理世界,2008,(4).

[8]邵新建,賈中正,趙映雪,江萍,薛熠.借殼上市,內幕交易與股價異動——基于 ST 類公司的研究[J].金融研究,2014,(5).

[9]沈冰,趙小康.基于支持向量機的內幕交易識別研究[J].財經問題研究,2016,(10).

[10]沈冰,郭粵,傅李洋.中國股票市場內幕交易影響因素的實證研究[J].財經問題研究,2013,(4).

[11]鮑麗燕.我國上市公司內幕交易的市場反應研究[D].南京理工大學碩士研究生論文, 2014.

[12]經煜甚.我國證券市場內幕交易監管有效性及市場反應研究[D].上海交通大學碩士研究生論文,2014.

[13]祁曉穎.我國股票市場內幕交易的現狀, 成因及其監管研究[D].遼寧大學碩士研究生論文, 2013.

[14]李琦,樂菲菲.我國證券市場內幕交易現狀及成因分析[J].上海商學院學報,2016, 17(3).

[15]張宗新,沈正陽.內幕操縱, 市場反應與行為識別[J].金融研究,2007,(06A).

Abstract:Insider information manipulation is one of the main violations of the security market laws,which seriously affects the normal operation of the securities market. Therefore,according to the insider information manipulation cases from 1996 to 2016,this paper analyzes the market reaction of insider information manipulation from the informed traders benefit,the stock returns volatility,stock liquidity,market correlation index,the equity structure of the company in five dimensions. Finally,this paper pust forward targeted policy recommendations on the basis of the causes and the market reaction of insider information manipulation.

Key Words: stock market,insider information manipulation,market reaction