基于信息不對稱視角的P2P產品競爭績效研究

2017-05-31 16:03:30黃玲崔琪尼安木

金融發展研究 2017年4期

黃玲++崔琪++尼安木

摘 要:本文認為P2P網絡借貸市場具有壟斷競爭的市場特征,作為借貸產品的供給者,借款者的行為直接影響其產品的競爭績效。基于信號傳遞和信號甄別模型的研究發現,在信息不對稱的情況下,借款者需隨產品潛在風險的增加而傳遞更具體的信息,從而提高投資者的綜合評價。進一步研究表明,硬信息是投資者信息甄別的基礎,但軟信息將有助于提高產品競爭績效。

關鍵詞:P2P網絡借貸;信號傳遞模型;信號甄別模型;競爭績效

中圖分類號:F830.5 文獻標識碼:A 文章編號:1674-2265(2017)04-0047-08

一、問題的提出

由于我國征信系統還不完善,傳統銀行獲取借款者信息的單位成本較高。出于成本和收益的考慮,銀行通常不會提供相應的產品或者服務來滿足小額借款需求。P2P網絡借貸服務基于借款金額小、投資門檻低、交易需求多等特點為傳統銀行業務提供了強有力的補充,使得金融服務的范圍得以拓展。

P2P平臺上眾多小額資金借款需求可視為琳瑯滿目的投資商品,一方面給大眾投資者提供了多元投資機會,另一方面也使其不得不面臨因信息不對稱而產生的投資風險。較之于傳統的民間借貸,P2P平臺通常基于個人信息安全和隱私保護的考慮,不會向投資者提供借款人的詳細信息。為了彌補這一缺陷,P2P平臺會根據自己的風險評估模型,結合借款者的信息算出借款者的借入信用分數,據此確定借款者的借入信用等級。投資者將信用等級與借款列表信息相結合,綜合評估借款者還本付息的風險,進而決定是否向其提供資金。

由于P2P的大眾投資者大多缺乏風險評估的專業知識和經驗,借款者就需要基于信息優勢地位盡可能地向投資者傳遞可信的信息,使投資者更準確了解自己真實的財務狀況以及履約意愿和能力,以此提高自己的信用評級、增加投資者對自己能夠還本付息的信心,從而促使投資者做出投資的決定。

那么,投資者在面對不同風險時,會分別基于哪些借款信息來進行產品評估?這些信息預測借款者能否成功籌資的準確性如何?本文期望基于對上述問題的回答,為P2P產品的供給者提供行為指導,提高產品競爭績效,從而提高P2P市場的資金配置效率。

二、文獻綜述

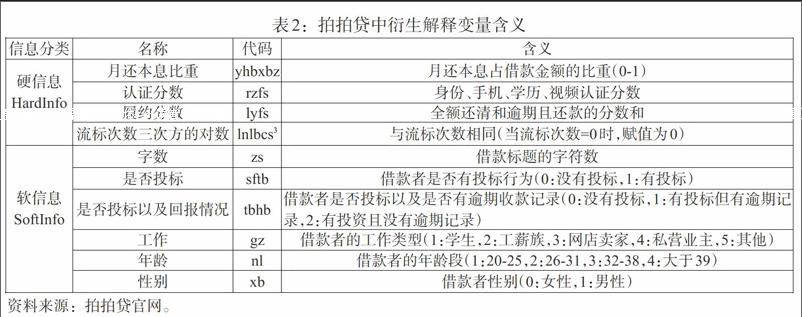

信息是P2P網絡借貸市場的核心。按照信息傳遞性的不同,斯坦提出“軟信息”和“硬信息”兩大類劃分(Stein,2002)。其中,硬信息是指在平臺上公開可量化、易于保存和傳播的信息(林,2009)。通常包括借款利率、金額、信用等級、期限、性別等。而軟信息則指網絡平臺上公開可獲取,但卻不可量化的信息(彼得森,2004),通常分為社會資本信息與非社會資本信息兩大類。

有關硬信息的研究較為廣泛,廖理等(2014)認為在一定程度上借款利率可作為判斷借款人違約風險的依據,從而為投資人提供行為指導。克拉夫特指出,借款人的信用評分是影響借款成功率最為顯著的因素(Klafft,2008)。克魯默等(2009)也得出類似結論,認為投資人的預期收益會隨著信用評分的提高而提高,借款成功率也會提高。

軟信息研究主要關注社會資本信息對投資者行為的影響。部分研究表明社會資本信息能有效補充個體投資者沒有復雜風險評估模型的缺陷,從而減輕借貸雙方信息不對稱的程度、提高交易成功率(庫馬爾,2007)。但也有文獻對此觀點提出了異議。如弗里德曼和金(2014)認為,出于同情目的的背書會影響投資人做出正確的判斷。非社會資本信息是指關于借款者相貌特征以及表述特征的信息。當P2P投資者面臨較嚴重的不確定性時,投資者甚至會考慮借款者的面部特征因素(格雷厄姆等,2010)。

由上述分析可知,現有文獻大多基于一個平臺的全部標的或分成功與否來探究競爭績效的影響因素,鮮少按風險類別進行分類研究。另外,大多數研究以最終借貸成功率的影響因素為研究對象,但實際上,投資者在評估借款產品并做出結果預測時所基于的信息類別更有參考價值。然而,目前基于相關信息在預測借貸成功率及其準確性方面的研究還很缺乏,這為本研究的開展提供了可能。

三、理論分析與研究假設

(一) P2P的市場結構與競爭績效

本文認為P2P網絡借貸市場更接近于壟斷競爭市場。首先,產品存在差異。在P2P網絡借貸中,產品就是包含借款者信息的借款列表,雖然基礎信息大致相同,但每條借款標的在借款利率、期限等方面又存在差異。其次,在這個市場中存在眾多的賣方(借款者)和買方(投資者)。再次,P2P網絡借貸市場存在信息不對稱,而且借款者始終具有信息優勢。

基于這一結構特征,借款者為了使產品暢銷,即借款列表能夠滿標,會采取價格競爭和非價格競爭來吸引投資者對其進行投資。對于投資者而言,雖然較高的借款利率能提高投資收益,但卻隱含較高的風險。因此,需要對借貸產品進行風險評估。

由于P2P平臺上的小額投資人大多缺乏專業評估能力,因此借款者需采用非價格競爭手段,如公布更多有效信息、滿足投資者預測借款者還本付息風險時的信息需求,支持投資者做出決策。如果某類型的借款信息對借款結果的預測能力顯著,投資者就可以利用此類型的信息做出投資行為。因此,在信息不對稱的情況下,投資者對借款成功率的預測可以作為評價P2P產品競爭績效的一個指標。

(二)信息傳遞對競爭績效的影響

信息不對稱在交易雙方中普遍存在。在P2P壟斷競爭市場環境下,優質借款者一般有動機向投資者發出可信、可驗證的信號以便被識別。假設信貸市場中的借款者的質量不同,并將其定義為離散變量,代表借款者的質量差,代表借款者的質量高,顯然。借款者發布的借款標的的綜合評分是一個連續變量,且,為常數。借款標的的預期價值E是借款者質量和借款標的綜合評分的函數,即,但和對的影響程度不同,即:

(1)式中是借款者質量和借款標的綜合評分的互動產生的作用。事實上,兩者是相互影響的。通常,借款者質量高,其綜合評分也高;反之亦然。α1、α2、α3分別表示對、、的影響程度,且均大于零。