董事長(zhǎng)個(gè)人特征、風(fēng)險(xiǎn)偏好與公司償債能力

2017-05-31 19:32:40鐘李晗

經(jīng)濟(jì)研究導(dǎo)刊 2017年11期

鐘李晗

摘 要:董事長(zhǎng)作為創(chuàng)業(yè)板上市公司高層管理團(tuán)隊(duì)的核心,其決策對(duì)于公司有著十分重要的影響。因此,從董事長(zhǎng)個(gè)人特征和風(fēng)險(xiǎn)偏好角度出發(fā),選取董事長(zhǎng)年齡、性別、學(xué)歷、專業(yè)背景、創(chuàng)業(yè)背景和任職時(shí)間等方面考察董事長(zhǎng)個(gè)人特征對(duì)創(chuàng)業(yè)板上市公司償債能力的影響。研究結(jié)果表明,董事長(zhǎng)擁有高學(xué)歷、專業(yè)背景和創(chuàng)業(yè)背景且為女性時(shí),可以提高公司償債能力。

關(guān)鍵詞:董事長(zhǎng);個(gè)人特征;風(fēng)險(xiǎn)偏好;償債能力

中圖分類號(hào):F27 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1673-291X(2017)11-0133-03

引言

自首批創(chuàng)業(yè)板企業(yè)于2009年在深圳交易所上市以來(lái),創(chuàng)業(yè)板企業(yè)以其自身特點(diǎn)和快速成長(zhǎng)性備受矚目。創(chuàng)業(yè)板企業(yè)有著不同于其他板塊上市公司的自身特點(diǎn),該板塊公司的董事長(zhǎng)或者高層管理人員大部分是該公司的創(chuàng)始人之一,投資者或者說(shuō)股東與管理者的合二為一使得上市公司普遍存在的委托代理和信息不對(duì)稱問(wèn)題得到很大程度的減輕,且對(duì)公司戰(zhàn)略宗旨和發(fā)展遠(yuǎn)景有著更為明確的認(rèn)識(shí)。與其他管理者相比,他們更有可能會(huì)做出更加有利于公司整體利益的決策,促使公司更好發(fā)展。研究創(chuàng)業(yè)板公司董事長(zhǎng)個(gè)人特征對(duì)公司的影響將是一個(gè)很有探究意義的話題。董事長(zhǎng)自身的背景特征會(huì)影響其決策,這一系列決策也會(huì)對(duì)公司償債能力產(chǎn)生巨大影響。

一、文獻(xiàn)綜述

國(guó)外學(xué)者對(duì)于管理者或CEO對(duì)于公司影響的研究始于1984年Hambrick 和Mason提出的高層梯隊(duì)理論,該理論認(rèn)為,公司管理者是不能夠有效替代的,管理層的背景特征對(duì)心理認(rèn)知有著重要影響,從而導(dǎo)致了不同的行為和決策等。在此基礎(chǔ)上,學(xué)者們研究管理者個(gè)人特征對(duì)公司財(cái)務(wù)方面的影響。Heaton(2002)開(kāi)創(chuàng)性地發(fā)現(xiàn)過(guò)度自信的管理者會(huì)高估投資項(xiàng)目的收益,從而導(dǎo)致管理者在獲取資金時(shí)偏好債務(wù)資本。Hackbarth(2008)研究表明,過(guò)度自信的領(lǐng)導(dǎo)者會(huì)高估公司盈利能力和抗風(fēng)險(xiǎn)能力,從而使公司擔(dān)負(fù)較高的資產(chǎn)負(fù)債率。

國(guó)內(nèi)關(guān)于董事長(zhǎng)對(duì)公司償債能力或債務(wù)融資影響的研究并不多見(jiàn),其中多數(shù)也基于領(lǐng)導(dǎo)者過(guò)度自信的角度。江偉(2011)認(rèn)為,董事長(zhǎng)年齡越小、學(xué)歷越低以及且擁有經(jīng)管類教育背景時(shí),過(guò)度自信行為越強(qiáng),越選擇較高的負(fù)債比率。此外,民營(yíng)上市公司董事長(zhǎng)的過(guò)度自信行為對(duì)公司資本結(jié)構(gòu)決策的影響更強(qiáng)。肖峰雷(2011)的實(shí)證研究表明,董事長(zhǎng)過(guò)度自信的公司投資支出更多、更傾向于選擇較高的長(zhǎng)期負(fù)債比率和股利支付率。李永壯(2014)從債務(wù)融資偏好所起的中介作用角度探討了領(lǐng)導(dǎo)者過(guò)度自信對(duì)企業(yè)績(jī)效的影響機(jī)制。

與上述國(guó)內(nèi)外學(xué)者的研究思路不同,本文以董事長(zhǎng)對(duì)風(fēng)險(xiǎn)的偏好為角度,通過(guò)董事長(zhǎng)個(gè)人特征對(duì)其風(fēng)險(xiǎn)偏好的作用進(jìn)而考察董事長(zhǎng)背景特征對(duì)公司償債能力的影響。

二、理論分析與研究假設(shè)

基于創(chuàng)業(yè)板上市公司均為民營(yíng)企業(yè)、其董事長(zhǎng)很有可能是公司創(chuàng)始人員的特征,創(chuàng)業(yè)板的董事長(zhǎng)擁有相對(duì)其他上市公司來(lái)說(shuō)更大的決策權(quán)力,其個(gè)人對(duì)風(fēng)險(xiǎn)的偏好或規(guī)避等都會(huì)對(duì)公司決策和發(fā)展方向產(chǎn)生甚大影響。

研究發(fā)現(xiàn),年齡相對(duì)較小的董事長(zhǎng)具有開(kāi)拓創(chuàng)新的精神,在應(yīng)對(duì)風(fēng)險(xiǎn)時(shí)這些年輕的領(lǐng)導(dǎo)者更喜歡迎難而上而不是規(guī)避風(fēng)險(xiǎn),有著較大的風(fēng)險(xiǎn)承受能力,在資本結(jié)構(gòu)的確定上會(huì)選擇較高的資產(chǎn)負(fù)債率,使股東收益達(dá)到最大化。伴隨年齡的增長(zhǎng),管理者追求更加平和的生活狀態(tài)風(fēng)險(xiǎn)較小的環(huán)境,決策行為趨于穩(wěn)健,同時(shí)注重減少公司的債務(wù)資本,避免公司破產(chǎn)的風(fēng)險(xiǎn)。

因此有假設(shè)1:董事長(zhǎng)年齡越小,公司的資產(chǎn)負(fù)債率越高。

心理學(xué)研究表明,女性管理者和男性管理者對(duì)于風(fēng)險(xiǎn)管理的態(tài)度有著較大的差別,女性管理者更具有規(guī)避風(fēng)險(xiǎn)的趨向,致使女性管理者會(huì)盡可能減少債務(wù)資本金額,尤其是激進(jìn)的短期負(fù)債,以增強(qiáng)公司償債能力,降低因債務(wù)過(guò)多導(dǎo)致的風(fēng)險(xiǎn)。

因此有假設(shè)2:女性董事長(zhǎng)任職的公司流動(dòng)比率更高。

高學(xué)歷的董事長(zhǎng)不僅擁有更多的有效信息、更廣闊的視野和更強(qiáng)的處理信息的能力,他們?cè)谧龀雠袛嗪蜎Q策時(shí)對(duì)信息的處理能力更強(qiáng),規(guī)避風(fēng)險(xiǎn)的可能性相對(duì)也更大。因此,董事長(zhǎng)在確定企業(yè)資本結(jié)構(gòu)時(shí)更有可能選擇較低的資產(chǎn)負(fù)債率。但公司董事長(zhǎng)具備財(cái)務(wù)、金融、經(jīng)濟(jì)或管理相關(guān)背景時(shí),董事長(zhǎng)在做出決策時(shí)會(huì)更多地考慮利用杠桿原理來(lái)實(shí)現(xiàn)每股收益的最大化,同時(shí)也更為注重公司現(xiàn)金流的變化。

因此有假設(shè)3:董事長(zhǎng)學(xué)歷越高,公司的資產(chǎn)負(fù)債率越低。

假設(shè)4:董事長(zhǎng)具具備財(cái)務(wù)、金融、經(jīng)濟(jì)或管理相關(guān)背景時(shí),公司現(xiàn)金流負(fù)債比率更高。

公司董事長(zhǎng)具備相關(guān)創(chuàng)業(yè)背景指的是董事長(zhǎng)為公司創(chuàng)始人員之一,相對(duì)于其他公司的管理者來(lái)說(shuō),這類的董事長(zhǎng)對(duì)公司的情感更為深厚,心理因素的影響使得董事長(zhǎng)在面對(duì)風(fēng)險(xiǎn)時(shí)會(huì)更為謹(jǐn)慎,從而選擇較輕的債務(wù)結(jié)構(gòu)避免公司因債務(wù)承擔(dān)過(guò)多的風(fēng)險(xiǎn)。

假設(shè)5:董事長(zhǎng)具備相關(guān)創(chuàng)業(yè)背景時(shí),公司資產(chǎn)負(fù)債率更低。

假設(shè)6:董事長(zhǎng)具備相關(guān)創(chuàng)業(yè)背景時(shí),公司流動(dòng)比率更高。

公司董事長(zhǎng)擔(dān)任該職位的時(shí)間越長(zhǎng),對(duì)公司的了解也越深入,積累的工作經(jīng)驗(yàn)也會(huì)使董事長(zhǎng)對(duì)抗風(fēng)險(xiǎn)的能力增強(qiáng),因此在該職位任職時(shí)間長(zhǎng)的董事長(zhǎng)更有可能較高頻率地借入短期借款。

因此有假設(shè)7:董事長(zhǎng)任職時(shí)間越長(zhǎng),流動(dòng)比率越低。

三、研究設(shè)計(jì)

(一)樣本選取

本文研究選取部分創(chuàng)業(yè)板上市公司2014—2015年的數(shù)據(jù),選取創(chuàng)業(yè)板公司董事長(zhǎng)作為研究對(duì)象,相對(duì)于其他高管人員,董事長(zhǎng)個(gè)人對(duì)公司發(fā)展及決策方面的影響更大更為深重在樣本選取過(guò)程中,為了避免對(duì)研究結(jié)果產(chǎn)生干擾,本文研究樣本剔除了某些特殊行業(yè)、財(cái)務(wù)數(shù)據(jù)異常以及董事長(zhǎng)個(gè)人信息不完善的企業(yè),公司的財(cái)務(wù)比率來(lái)源于國(guó)泰安金融數(shù)據(jù)庫(kù),董事長(zhǎng)個(gè)人信息等樣本數(shù)據(jù)均手工收集于巨潮咨詢網(wǎng)和同花順金融網(wǎng)站。

(二)變量設(shè)計(jì)

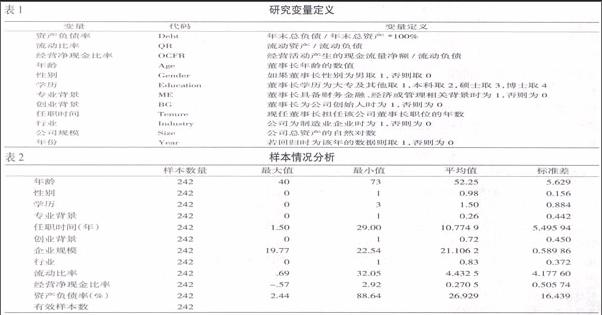

本文主要研究董事長(zhǎng)的年齡、性別、學(xué)歷、專業(yè)背景、創(chuàng)業(yè)背景和任職時(shí)間等個(gè)人特征對(duì)上市公司的償債能力的影響,被解釋變量借鑒前人的研究主要為資產(chǎn)負(fù)債率、流動(dòng)比率以及經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~與流動(dòng)負(fù)債的比值,解釋變量為董事長(zhǎng)的年齡、性別、學(xué)歷、專業(yè)背景、創(chuàng)業(yè)背景及任職時(shí)間。控制變量主要包括公司規(guī)模和行業(yè)以及年份。各變量的定義如表1所示。

(三)描述性統(tǒng)計(jì)

本文選取部分創(chuàng)業(yè)板上市公司及其董事長(zhǎng)的數(shù)據(jù),對(duì)這些數(shù)據(jù)進(jìn)行了簡(jiǎn)要的分析,結(jié)果如表2所示,2015年創(chuàng)業(yè)板上市公司董事長(zhǎng)絕大部分為男性擔(dān)任且其平均年齡為53歲,平均學(xué)歷為本科以上,擁有相關(guān)專業(yè)背景的董事長(zhǎng)占26%,而董事長(zhǎng)為公司創(chuàng)始人的比例則達(dá)到了72%,且由于控股股東擔(dān)任公司董事長(zhǎng),該職位連任的現(xiàn)象也較為普遍,平均任職時(shí)間達(dá)到10.77年。資產(chǎn)負(fù)債率、流動(dòng)比率及經(jīng)營(yíng)凈現(xiàn)金比率的平均值分別為26.93%、4.43和0.27,資產(chǎn)負(fù)債結(jié)構(gòu)保持在相對(duì)較低的水平。

四、實(shí)證結(jié)果與分析

(一)模型構(gòu)建

為了驗(yàn)證上述提出的假設(shè),本文建造模型如下:

(1)Y1=α0+α1·XI+…+α6·X6+α7·size+α8·industry+α9·year+ε

(2)Y2=β0+β1·XI+…+β6·X6+β7·size+β8·industry+β9·year+η

(3)Y3=γ0+γ1·XI+…+γ6·X6+γ7·size+γ8·industry+γ9·year+μ

Y1,Y2,Y3,分別為資產(chǎn)負(fù)債率、流動(dòng)比率以及經(jīng)營(yíng)凈現(xiàn)金比率,XI~X6分別為年齡、性別、學(xué)歷、專業(yè)背景、任職時(shí)間和創(chuàng)業(yè)背景,size表示企業(yè)模型,industry表示行業(yè)α0、β0、γ0為常數(shù)項(xiàng),αi、βi、γi(i=1~9)為系數(shù)項(xiàng),ε、η、μ為殘差值。

(二)相關(guān)分析

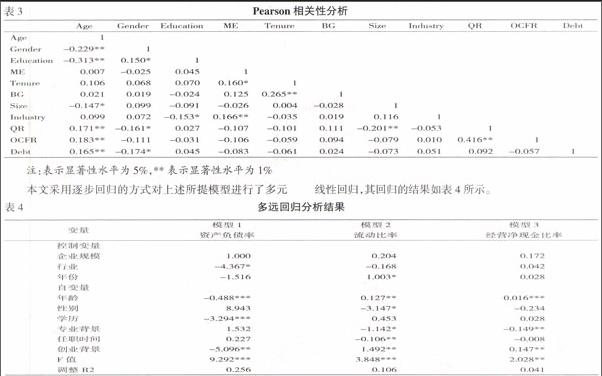

本文用Pearson相關(guān)性分析對(duì)各變量之間的關(guān)系進(jìn)行了檢驗(yàn),如表3所示。其中,年齡與流動(dòng)比率、經(jīng)營(yíng)凈現(xiàn)金比率都存在顯著的正相關(guān)關(guān)系,性別與流動(dòng)比率則在5%的顯著水平負(fù)相關(guān),學(xué)歷在5%的顯著水平上與資產(chǎn)負(fù)債率負(fù)相關(guān),其他因素的相關(guān)性尚不十分明顯。

(三)多元線性回歸

本文采用逐步回歸的方式對(duì)上述所提模型進(jìn)行了多元線性回歸,其回歸的結(jié)果如表4所示。

(1)在模型1的回歸結(jié)果中,F(xiàn)值為9.292且在1%的水平上顯著通過(guò)了檢驗(yàn),調(diào)整的R2為0.256。回歸結(jié)果表明,董事長(zhǎng)的年齡、學(xué)歷和創(chuàng)業(yè)背景都與企業(yè)資產(chǎn)負(fù)債率負(fù)相關(guān),即董事長(zhǎng)年齡越大、學(xué)歷越高且董事長(zhǎng)為公司創(chuàng)始人時(shí),企業(yè)的資產(chǎn)負(fù)債率相對(duì)越低。實(shí)證結(jié)果支持了假設(shè)3和假設(shè)5的觀點(diǎn),但年齡對(duì)于資產(chǎn)負(fù)債率的影響卻相對(duì)較小,原因可能是因?yàn)槟昙o(jì)較輕的董事長(zhǎng)其公司還處于初期階段,經(jīng)營(yíng)風(fēng)險(xiǎn)較大,債務(wù)資本的獲取十分困難。

(2)模型2的回歸結(jié)果表明,性別和創(chuàng)業(yè)背景這兩個(gè)個(gè)背景特征會(huì)對(duì)流動(dòng)比率產(chǎn)生影響,其中年齡、創(chuàng)業(yè)背景與流動(dòng)比率正相關(guān),性別則與之負(fù)相關(guān)。回歸結(jié)果支持了假設(shè)2和假設(shè)6的觀點(diǎn),而任職時(shí)間對(duì)流動(dòng)比率的影響雖然在5%的顯著水平上通過(guò)了檢驗(yàn),但影響系數(shù)卻相對(duì)較小,可能是因?yàn)閯?chuàng)業(yè)板上市公司的董事長(zhǎng)連任現(xiàn)象較為普遍,董事長(zhǎng)任職時(shí)間都比較長(zhǎng),差異較小。

(3)從模型3的回歸結(jié)果來(lái)看,影響經(jīng)營(yíng)凈現(xiàn)金比率的是專業(yè)背景和創(chuàng)業(yè)背景,這兩個(gè)因素分別于經(jīng)營(yíng)凈現(xiàn)金比率負(fù)相關(guān)和正相關(guān)。從回歸結(jié)果可知,當(dāng)公司創(chuàng)始人擔(dān)任董事長(zhǎng)時(shí),董事長(zhǎng)對(duì)公司內(nèi)心深厚情感的心理因素會(huì)對(duì)董事長(zhǎng)的風(fēng)險(xiǎn)偏好產(chǎn)生影響,董事長(zhǎng)在決策時(shí)更加謹(jǐn)慎,會(huì)增強(qiáng)公司的償債能力。

綜上所述,高學(xué)歷的董事長(zhǎng)會(huì)選擇降低的資產(chǎn)負(fù)債率,增強(qiáng)公司的長(zhǎng)期償債能力;董事長(zhǎng)為女性或具備相關(guān)專業(yè)知識(shí)背景時(shí),公司的短期償債能力將會(huì)增強(qiáng);而當(dāng)董事長(zhǎng)擁有公司創(chuàng)始人背景時(shí),公司的長(zhǎng)期償債能力和短期償債能力都將得到提升。

本文從董事長(zhǎng)個(gè)人特征的角度,對(duì)董事長(zhǎng)與公司償債能力之間的關(guān)系從風(fēng)險(xiǎn)偏好的角度進(jìn)行了實(shí)證研究分析。研究結(jié)果表明,公司的償債能力受董事長(zhǎng)學(xué)歷、性別、專業(yè)背景和創(chuàng)業(yè)背景不同程度的影響,董事長(zhǎng)擁有高學(xué)歷、專業(yè)背景和創(chuàng)業(yè)背景且為女性時(shí),可以提高公司償債能力。由于條件限制且董事長(zhǎng)個(gè)人數(shù)據(jù)均為手工收集,且本文所選取的樣本數(shù)量并不多,可能對(duì)結(jié)論產(chǎn)生一定影響,留待以后改進(jìn)。

參考文獻(xiàn):

[1] Dirk Hackbarth.Managerial Traits and Capital Structure Decisions[J].Financial and Quantitative Analysis,2008,(43).

[2] 江偉.董事長(zhǎng)個(gè)人特征、過(guò)度自信與資本結(jié)構(gòu)[J].經(jīng)濟(jì)管理,2011,(2).

[3] 李永壯,張博,夏鴻義.領(lǐng)導(dǎo)者過(guò)度自信、公司債務(wù)融資偏好與企業(yè)績(jī)效[J].工商管理,2014,(6).

[4] 朱國(guó)軍,吳價(jià)寶,董詩(shī)笑,張宏遠(yuǎn).高管團(tuán)隊(duì)人口特征、激勵(lì)與創(chuàng)新績(jī)效的關(guān)系研究[J].中國(guó)科技論壇,2013,(6).

[責(zé)任編輯 興 華]