“營改增”對航空公司流轉稅稅負的影響研究

——以海南航空為例

2017-06-05 09:30:54江鵬

市場周刊 2017年5期

關鍵詞:服務

江鵬

“營改增”對航空公司流轉稅稅負的影響研究

——以海南航空為例

江鵬

“營改增”是我國深化供給側結構性改革所推進的一項重要稅制改革,對我國航空運輸業的發展具有深遠的意義。通過對海南航空公司的實際調查和測算,發現“營改增”能夠在很大程度上消除重復課稅的弊端,降低航空運輸業的稅負,鼓勵其更新固定資產,擴大其進項稅額的抵扣力度,有利于航空運輸業的健康發展。同時,“營改增”在制度設計中仍存在一定的改進空間,今后應該完善增值稅征管制度,并制定更為合理的抵扣制度。

“營改增”;航空運輸業;稅負變化

一、引言

從2012年1月1日起,在上海開展“營改增”試點工作,2016年5月1日起,中國將全面推開“營改增”試點,至此,交通運輸業、郵政服務業、部分現在服務業、建筑業、房地產業、金融業、生活服務業全部納入“營改增”征稅范圍。全面“營改增”是否能夠起到減輕企業稅負的作用,改制后的稅率設計是否合理,各方面的專家學者得出了不同結論。“營改增”從試點到全面推行已有五年多的實踐歷程,對企業的流轉稅負影響如何?本文針對“營改增”后航空運輸業上市公司進行研究,分析“營改增”的實施對企業的流轉稅負的影響。航空運輸業有一般企業所不具有的特點:首先,技術要求高、資本成本投入高、風險大;其次,運輸設備價值大,對技術人員操作要求高,資本回收期較長,對國內外政治經濟因素的敏感度非常高。

海南航空股份有限公司是由海南省航空公司與中國光大國際信托投資公司、交通銀行海南分行等法人單位于1993年10月18日共同發起設立的股份有限公司,注冊地為中華人民共和國海南省海口市。海南航空及其子公司屬民航運輸業,主要經營經批準的國內國際航空客、貨運輸業務及與航空運輸有關的其他相關服務。

二、海南航空公司稅收適用政策說明

(一)收入項目適用稅率

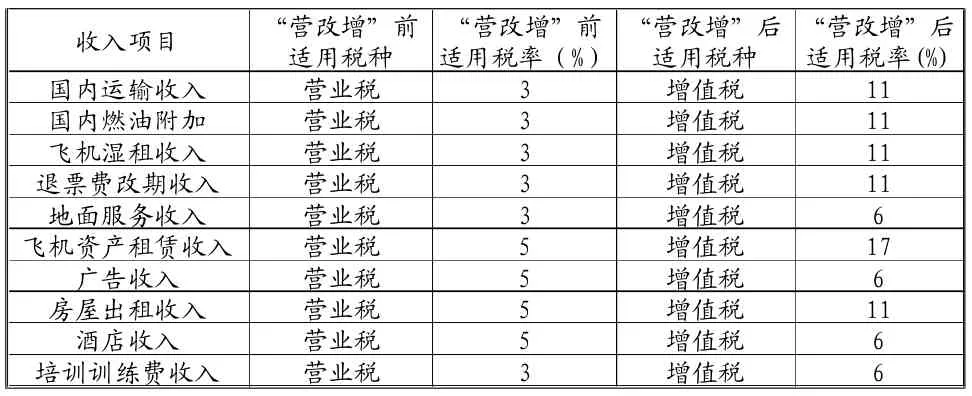

航空公司的主營業務收入(國際、國內客貨郵運輸以及其他運輸服務)比例達90%以上。因此,我們主要運用主營業務收入數據,并據此測算營業稅和增值稅。以海南航空為例,主營業務:國際、國內航空客貨郵的運輸服務;其他業務收入:租金、培訓、旅游、酒店、廣告服務等。推行“營改增”后,其收入項目的適用稅率變化主要體現在:國內運輸業務、國內燃油附加收入、飛機濕租收入、退票費改期收入、逾重行李收入由原來征收3%的營業稅改為征收11%的增值稅;飛機資產租賃收入由原來征收5%的營業稅改為征收17%的增值稅。至2016年5月1日起,全面實行增值稅后,海南航空經營的涉及生活服務業(酒店收入代理航意險手續費收入、勞務支援管理費收入、培訓訓練費收入)改征6%的增值稅,房屋出租改征11%的增值稅。具體收入項目稅率變化見下表1:

表1 “營改增”前后各收入項目適用稅率變化一覽表

為了與營業稅政策的銜接,全面推行“營改增”后稅法也規定了相應的優惠政策,對于航空運輸企業提供的旅客利用里程積分兌換的航空運輸服務、國家指令無償提供航空運輸服務(公益性服務),均免征增值稅。

(二)成本費用進行稅額抵扣情況

增值稅征收制度規定銷項稅額可以通過進項稅額(取得增值稅專用發票或進口增值稅專用繳款書等合法抵扣憑證,小規模納稅人可以申請稅務部門代開發票)進行抵扣,試點期間交通運輸業、部分現代服務業(信息技術服務費、系統服務費、宣傳廣告費、會展會務費、審計咨詢費、貨物運輸費)納入增值稅可抵扣范圍;2016年5月1日后全面推行“營改增”后租賃服務、金融保險、生活服務、文化體育、建筑業等都被納入增值稅征收范圍。全面推行“營改增”后海南航空進項稅額可抵扣范圍進一步擴大:大型設備財產保險費、工作人員的人身保險費、飛行員等技術人員的培訓費用以及對機場的維護、新建、改建的工程作業,各種機器設備、設施的裝配、安置工程作業,對機場建筑物、構筑物進行修補、加固、養護、改善等均可抵扣,建筑業改征增值稅后使航空業的抵扣項目范圍大大擴大。成本費用項目可抵扣稅率見表2、表3:

表3 間接成本

由于在2013年8月1日至2016年5月1日“營改增”試點期間,增值稅擴展范圍不夠全面和稅制設計不夠完善等因素,海南航空公司還存在部分因無法取得增值稅專用發票而不能抵扣的成本費用(如人員培訓費、大型設備財產保險、人員人身保險費、工程服務、修繕安裝服務等),2016年5月1日以后全面推行“營改增”,使得上述不能抵扣的成本費用可以憑取得專票進行抵扣,前后稅收政策的差異給企業稅負也帶來了很大的影響。鑒于海南航空公司涉及的成本費用項目的復雜性以及不同時期適用的稅收政策差異性,在測算“營改增”前后稅負變化情況時需對部分成本費用項目的適用政策予以簡要說明和簡化。

1.人員培訓費

試點期間《營業稅改征增值稅試點方案》規定教育醫療服務仍按營業稅征收辦法實行。2016年3月23日發布的《營業稅改征增值稅試點實施辦法》規定2016年5月1日后教育醫療服務改征增值稅。改制后教育服務機構提供的各類培訓均征收增值稅并可以提供增值稅專用發票,故此航空公司為其飛行員、空乘人員、地面保障人員等員工的培訓費用均可獲得增值稅專用發票進行抵扣。

2.保險費

試點期間《營業稅改征增值稅試點方案》規定保險服務仍按營業稅征收辦法實行。2016年3月23日發布的《營業稅改征增值稅試點實施辦法》規定2016年5月1日后保險服務改征增值稅。改制后保險企業提供的各類財產保險、人身保險服務均征收增值稅并可以提供增值稅專用發票,因此航空企業為大型設備(如飛機、吊車等)購買的財產保險、員工(飛行員、空乘人員、地勤人員、普通員工)購買的人身保險費用均可納入增值稅抵扣范圍。

3.工程、安裝、修繕等建筑費用

試點期間《營業稅改征增值稅試點方案》規定建筑企業提供的建筑服務仍按營業稅征收辦法實行。2016年3月23日發布的《營業稅改征增值稅試點實施辦法》規定2016年5月1日后建筑業改征增值稅,工程服務、安裝服務、修繕服務、裝飾服務、其他建筑服務均按11%的稅率征收增值稅。

海南航空作為上市公司按一般規模納稅人繳納增值稅,并可依法取得增值稅專用發票等法定憑證進行進項稅額的抵扣。

表4 成本費用構成與可抵扣進項稅額情況 單位:千元

由于機場起降服務費、飛機進口(25噸以上)的進項稅額所占直接運營成本進項稅額比例很小,為了簡化處理,未予考慮(直接運營成本=航空油料耗費+餐食及機供品+機場起降服務費+飛機租賃費+機務維修成本)。

(三)其他假設與前提

首先,考慮到樣本數據的獲得情況,我們只對主營業務收入進行測算,主營業務收入占比高達98%以上,業務成本也高達95%以上,因此測算該收入和成本項目不影響最終結論。對于部分收入項目和成本項目由于比較分散,數額較小,數據獲得障礙等原因,為了測算方便未予考慮。數據來源均為海南航空年度財務報表,鑒于報表數據高度概括,在處理時對數據進行合理的換算和推理。

三、海南航空公司稅負變動測算

(一)“營改增”前后數據選擇

在測算成本費用構成與可抵扣進項稅額的基礎上,我們將測算改制前營業稅稅額和改制后增值稅稅額并進行比較。由于從2012年交通運輸業在上海開始試點,2013年在全國范圍內推行,因此我們選取2013年以后的數據。

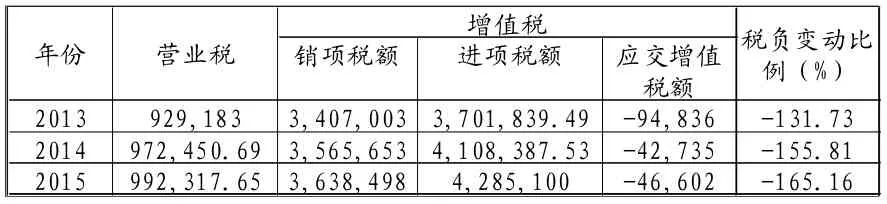

表5 海南航空公司“營改增”前后稅負變動 單位:千元

鑒于2016年年報還未報出,我們選擇2016年第三季報告的相關數據來進行“營改增”前后的稅負變動情況分析。從報告中我們得到2016年1月-9月的營業稅金及附加為5516.5萬元,同比上期7672.4萬元下降2155.9萬元。并且本期主營業收入30,811,958,000元高于上年年初至報告期期末金額26,624,458,000元,主營收入增長15.73%而營業稅金及附加卻下降28.1%。由此分析可得出海南航空2016年稅負下降主要是由“營改增”稅制改革帶來的減負效應。

從表5可以看出,推行“營改增”后海南航空公司理論上應該繳納的增值稅都是大大低于營業稅的,由于增值稅實行進項稅額抵扣制度,本期未抵扣的增值稅可以留抵下期增值稅銷項稅額。從表中可以看出,近三年增值稅進項稅額的可抵扣金額大于銷項稅額,因此無需繳納增值稅。這一點,也充分說明了增值稅的抵扣制度得以充分發揮作用。其次,從稅負變動比例絕對值呈逐漸上升趨勢可以看出,增值稅稅制改革的減稅效應正逐步加強。

(二)“營改增”前后稅負變化的原因分析

增值稅實行進項稅額抵扣制度,可以憑取得的增值稅專用發票等法定憑證將成本費用項目中已經繳納過增值稅的部分從銷項稅額中扣除,可以消除營業稅重復征稅問題。另外,在其他條件不變的情況下,增值稅征稅稅率和抵扣稅率決定了稅負的水平,“營改增”后征稅稅率由3%上升到11%、5%上升到6%等不同程度的上升。因此,必須擴大可抵扣的額度才能降低企業稅負,平衡稅率上升的負擔。由海南航空的數據分析可以看出,增值稅的銷項稅額都是遠遠大于營業稅應交稅額的,主要依靠進項稅額的抵扣來降低最終稅負。

四、結論及建議

自“營改增”試點以來,在“營改增”對交通運輸業的稅負影響方面,學者們對此進行了充分的研究,也提出了不同的觀點:一是增加了交通運輸業的稅負;二是降低了交通運輸業的稅負。航空運輸行業作為我國交通運輸行業的重要部分,改制前采用的是3%的營業稅率,改制后采用的11%的增值稅率,稅率水平有了較大幅度的增加;但在增值稅稅制中,成本費用中已經繳納過增值稅的進項稅額可以進行抵扣,最終決定稅負水平是否能夠獲得足夠可抵扣進項稅額。通過前文海南航空上市公司實際財務數據測算的結果分析,我們可以看到,改制后海南航空的稅負有了較大幅度的下降,這主要是因為海南航空可以獲得飛機等大型固定資產采購以及其他成本項目的增值稅專用發票來抵扣,有效的抵消了稅率上升帶來的稅負增加。

(一)進一步完善增值稅抵扣政策、加強增值稅管理

我國“營改增”新政規定當期購買對的固定資產進項可以抵扣,其存量固定資產則不能抵扣。我國航空運輸業正處在成長階段,稅制改革可以有效地降低企業稅收負擔。同時,航空運輸企業的固定資產通常價值高、資產重置周期長,如不能將存量固定資產所含增值稅進行抵扣,則有可能不能獲取足夠的可抵扣進項稅額,這無疑將增加航空運輸企業的稅收負擔。

(二)完善稅收征管制度、降低企業稅務遵從成本

增值稅改制后憑借專用發票作為唯一抵扣憑證,加大了企業財稅部門對稅務處理以及專票使用的管理難度,稅額計算整理工作以及稅務遵從手續極為復雜,大大的增加了企業的稅務遵從成本。故此,稅務部門應在保證能夠及時足額征收稅款的情況下盡量簡化稅收征管手續及流程,降低企業的稅務成本。

(三)適當調整增值稅稅率水平和結構

長期來看,改制后增值稅稅率水平較大幅度上升,航空運輸業由于行業特性能夠獲得充分的進項稅額進行抵扣來平衡稅率上升帶來的稅收負擔;而交通運輸業其他運輸服務企業則很難獲取較充足的抵扣稅額。交通運輸業稅率11%明顯偏高,對增值稅稅率水平和結構進行必要的調整更有利于整個行業發展。

[1]高培勇.“營改增”的功能定位與前行脈絡[J].稅務研究,2013,(07).

[2]王澤霞,李蘭.增值稅轉型對信息技術業機器設備投資的激勵效應研究[J].稅務與經濟,2012,(03).

[3]李慈強.關于增值稅擴大征收范圍的法律思考[J].稅務與經濟, 2013,(03).

[4]董偉光,饒海琴.交通運輸業“營改增”的稅收征管問題分析[J].中國商貿,2014,(09).

[5]甘啟裕.將交通運輸業納入增值稅征收范圍的思考[J].稅務研究,2011,(06).

F275

B

1008-4428(2017)05-62-03

江鵬,男,安徽安慶人,安徽師范大學經濟管理學院,碩士研究生,研究方向:財務會計。

碩士導師:劉冰。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56