確保醫院醫療收入完整性之我見

2017-06-05 08:50:54房英玨

環球市場信息導報 2017年10期

◎房英玨

確保醫院醫療收入完整性之我見

◎房英玨

醫療收入是醫院開展醫療服務活動取得的收入,是醫院收入的主要組成部分,也是醫院主要經濟活動貨幣化的體現,主要包括門(急)診收入和住院收入。醫療收入是醫院經濟活動的前提,是醫院財務管理的重要部分。因此,醫院要加強切實醫療收入日常管理,健全醫療收入內部控制制度,規范醫療收入結算行為,確保醫療收入的安全性、及時性和完整性。

內控不嚴,豢養醫院女巨貪

石巧玲在1996年1月至1999年12月期間,利用擔任某醫院住院處主任并負責出院結賬的職務便利,先后變造或偽造該院住院醫療預繳款退款書1081張,指使他人以病人或病人家屬的身份持虛假退款書,在住院處騙領920余萬元預繳款,并非法占為己有。石巧玲貪污公款案,其作案次數達1000次之多、作案時間達4年之長、涉案數額達920萬之巨,給醫院給國家造成損失之重,在全國實屬罕見。

案件發生的原因分析

綜觀石巧玲案件,值得我們反思的問題是:

崗位設置不合理,內控不嚴。案發醫院財務科的退款員僅按“退款書”的金額退款,沒有對“退款書”做必要的審查,致使石巧玲上千次使用偽造的“退款書”通過退款途徑獲得巨額公款。可以看出案發醫院崗位設置不合理,財務人員沒有執行不相容職務分離的內部控制制度,退款員與結賬員沒有起到相互監督、相互制約的作用。

財務管理不合理,職責不清。案發醫院財務科只掌握住院處病人預繳款匯總數據,在長達近4年的時間里,財務科僅僅對醫療收費進行數據匯總檢查。對于各種病人費用明細賬、原始票據和預繳款清單都是由住院處財務自行保管,財務科從未進行嚴格審查,也沒有仔細核查每一筆退費,更沒有確定專人對收費管理員上報的每日收入匯總表和銀行繳款回單進行核對。

權限設置不合理,用人失察。案發醫院自使用計算機系統收費以來,身為住院處主任的石巧玲掌握著住院處全部應用軟件的最高使用權限。她可以隨意調用“出入院登記軟件”,也可以在電腦中隨時調看已出院病人的賬單,甚至可以對病人的姓名、進出醫院時間等內容進行改動后制作打印假的“住院費用結賬單”,然后再恢復原樣,在電腦系統中不留修改痕跡。可見,案發醫院用人失察,沒有對石巧玲這們的特權人物進行必要的監控和考核。

案件的發生,給我們敲響了警鐘,也促使我們建立健全《醫院內部會計控制制度》和《醫療收入管理制度》,尋求全方位、全過程的收費管理方法,用技術手段堵住漏洞;規范資金收付程序,確保會計數據的真實、完整和資金的安全。

保證收入完整的措施與對策

為了保證醫療收入的完整性,確保資金的安全,醫院要切實做好收入完整性分析,每月對醫療收費環節進行核對,并編制《收入核對調整表》;做好退費環節的控制、預繳款的核對、收費票據的核銷等系列工作。

收費環節的核對。醫院可將整個醫療收費過程劃分為若干環節。要求收費管理系統獨立運行,分級管理,以保證醫療收費原始記錄的完整性和連續性。同時通過技術手段,能全面、真實地反映收入數據處理過程的全貌的同時,做到操作后留下痕跡不清除,做到有據可查。醫院要制定醫療收費管理流程,明確核對與控制的簽字確認要求,做到每個環節相互牽制,不留死角。

收費員解繳款項。當醫院收費系統生成一筆醫療收費時,收費員要按照收費流程確認、收費,并于下班之前統計當日收費總額,把日報表打印出來,清點當日收到的現金、轉賬支票、POS機刷卡單,與日報表及當日收費票據金額核對,確認無誤后將款項解繳銀行入賬。

管理員復核款項。每日終了,收費管理員應當對當日門急診和住院收費情況分別進行統計,將日報表、預繳款清單、各種收費票據消耗、作廢統計表等打印出來,并與每位收費員的日報表進行核對,對收費員手中的作廢、退費、重制票據必須逐張核對發票號碼、開票金額、是否有作廢印戳等,在確認無誤后,將銀行繳款回單、收費日報表交財務科。

財務科確認收入。財務科出納根據門急診、住院收費日報表和銀行繳款回單逐筆核對金額,核對無誤后在日報表上簽字;憑證制單人員再次將門急診、住院收費日報表與銀行回單上的金額核對,相符后在報表上簽字確認,并據此編制記賬憑證;票據管理員核查收費員當天門診收入票據、住院收入票據、病人預繳款票據起止號碼是否連接,有無跳號、漏號現象,并且核對收費票據金額和當天收入日報表金額是否相符。

從表中可以看出,本月報表收入與HIS收入核對存在差異,編報人員經過核查、分析,發現差異形成的原因是:

編制收入核對調整表

門急診報表收入與HIS收入的差額為684716.45元,主要是:①體檢收入477447元、出售病歷收入32500元、救護車收入43920元、血費收入135121元是由財務科直接收費并記錄收入,不通過HIS系統反映,HIS系統應調增收入688358元。②退病人醫藥費4271.55元,主要是跨月退費,應作HIS系統調減。

住院報表收入與HIS收入的差額為300968.30元,主要是:①HIS系統出院病人醫療收入是按收付實現制原則確認的,本月在院病人住院收入并未包含在內,應將月末在院病人住院收入余額減去上月末在院病人住院收入余額的差額307483.30元,作HIS系統調增。②HIS系統病人伙食費收入是在食堂工作人員錄入病人就餐信息時確認的,而財務科要等該款項劃撥給食堂時確認收入,HIS系統應調減伙食費收入6515元。

退費環節的控制

退費控制的關鍵點是退憑證手續控制、授權審批控制、審查核對控制和退費憑證歸檔情況。退費窗口在辦理退費時,須向病人收取原繳費憑據及退費聯系單,核對原始憑證項目、金額,審查退費審批手續是否完整。成功辦理退費業務后,需將相關退費單據妥善保存,一并上交財務科存檔。

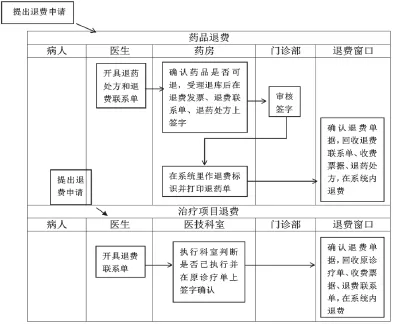

門急診退費。包括藥品退費和診療項目退費,具體流程附圖。

出院前退費。病人出院前提出退費請求的,經主治醫生同意并提交退藥醫囑;病區經辦人員在計算機系統中核對確認,由病區藥房確認藥品退回,并在系統中標注退費標識;收費員在系統中按原始記錄逐項對應退費。

出院后退費。病人出院后提出退費請求的,由原病區醫生開具住院病人退費聯系單,病區藥房確認藥品退庫后在退費聯系單上簽字,經財務科審批后交出入院結算處執行;收費員憑手續完備的原出院收費票據、住院費用清單以及退費聯系,在系統中按原始記錄逐筆對應退費。

預繳款的核對

每日終了,收費管理員統計并匯總當日住院病人預繳款收入金額,將其與每位收費員日報表上的預繳款明細清單進行核對;財務科分管人員應確保預繳款賬實相符,將預繳款明細清單上的發生額與收費日報表核對。

每月終了,收費管理員將收費匯總表及預繳款明細清單打印出來,財務科分管人員應確保預繳款賬賬相符,將預繳款清單中的余額及匯總表中的發生額與預繳款總賬進行核對。

收費票據的核銷

票據管理員應對收費員已使用的收費票據進行核銷,對于領用收費票據尚未核銷的,原則上不得再予領取,對領用人未銷號完畢又開始啟用新的收費票據,票據管理員應查明原因。票據核銷前,應認真審核票據內容和金額是否正確,票據號碼是否連續、有無跳號。票據核銷應采取號碼對應、票款對應方式,以存根聯及收費日報表為依據,按照日報表及各種收費票據消耗量統計表中的收費票據區間號與已使用的收費收票、預繳款收據進行核對與銷號。對于退費、作廢、重制的收費票據,管理員應逐張審查、核對,確認收費票據號碼與日報表統計的號碼保持一致。其余醫院自制票據核銷時,以票據存根及經確認已收款的憑證為核銷依據。

總之,醫院財務科要設置合理的醫療收入會計核算體系,實行收費員、收費管理員、財務科責任人三級稽核制度,所有醫療收入必須開具按規定統一印刷的票據并納入財務科統一管理,財務科根據核對后的門診、住院結算處定期上報的收入日報表進行會計核算,并保證收入及時足額收取,及時記錄登賬,確保醫療收入的完整,不給犯罪分子有可趁之機。

(作者單位:浙江省桐鄉市預算會計核算中心衛生分中心)

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

兒童繪本(2018年10期)2018-07-04 16:39:12

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54