醫療設備預算的編制實踐與思考

2017-06-05 15:16:35吳文忠嚴郁馬靖武

中國醫療設備 2017年5期

吳文忠,嚴郁,馬靖武

南京中醫藥大學附屬醫院(江蘇省中醫院) a.院辦;b.設備處,江蘇 南京210029

醫療設備預算的編制實踐與思考

吳文忠a,嚴郁b,馬靖武b

南京中醫藥大學附屬醫院(江蘇省中醫院) a.院辦;b.設備處,江蘇 南京210029

醫療設備預算的編制已經成為現代化醫院管理的重要課題之一。本文就醫院設備預算編制過程中存在的一些問題進行了分析,并對我院在年度設備預算編制中,對規章制度、效益預測、評分體系 和評審流程等幾方面進行了創新和改進,希望對同類醫院的預算編制工作有所借鑒。

醫療設備;預算編制;效益預測;評分體系;評審流程

引言

醫療設備[1-2]是現代化醫院固定資產投資最主要的方面之一,醫療設備的引進極大地促進了醫療業務的開展,醫療設備運行是醫院最主要的經濟收入來源之一。醫療設備,尤其是大型醫療設備,在為醫院帶來可觀的經濟效益的同時,如果預算編制松懈,也容易導致盲目引進、配置不合理、設備使用率低下等一系列問題[3]。因此,如何科學合理的進行醫療設備的預算申報、論證和審批工作成為現代醫院管理工作者必須研究的重要課題。全面而科學的醫療設備預算編制可以使有限的醫療設備資源得到合理配置和有效使用,也是反映新形勢下醫院管理水平的重要標志[4-5]。

1 目前醫療設備預算編制中存在的問題

1.1 觀念落后,缺乏目的性

不少人對設備預算編制的作用和目標認識不足,認為預算制訂是財務行為,只是為了節約資金和初步測算成本,因此缺乏參與感和主觀能動性。

1.2 管理制度不規范

健全合理的管理制度是預算管理得以實施的必要條件。由于預算編制制度不完善,各環節工作職責不清、流程不健全,可能致使預算無法實施或者違規實施。

1.3 項目論證不充分

設備的調研論證是預算制訂的起始環節,也是預算執行的依據[6]。

1.4 公開性、透明度不夠

據了解,不少醫院目前仍然采取高度集權的管理模式,往往是科室主任、設備科領導、分管院長掌握設備預算決策權,這顯然是違背醫院科學管理要求的。

1.5 缺乏有效的監督和評價考核機制

對預算執行的結果缺乏考核,相應的預算獎懲措施也不到位,沒有和各科室的目標、責任掛鉤,沒有形成預算執行責任體系。預算執行隨意性大,缺乏日常控制、信息反饋以及有效的分析評價,削弱了預算的剛性約束[7]。

2 我院醫療設備預算的編制

在今年剛剛完成的2017年度的設備預算申報工作中,我院在近些年設備預算管理工作的基礎上,結合其他兄弟醫院的經驗,對設備預算的編制開展了一系列的改進和探索工作,總結如下。

2.1 組織人員

設備預算編制需要多個部門的配合,是全院職工集體智慧的結晶,能使職工圍繞預算目標努力工作,增強全院職工凝聚力[8-9]。通常,由設備管理委員會負責對醫院設備預算管理進行評審和監督,對預算制訂和執行的重要環節予以公示,保證整個預算申報、審批、制訂以及執行過程的公開透明。我院的醫療設備管理委員會委員由醫院領導、醫療、護理、科教、設備、紀檢、審計、計財等職能部門負責人和臨床科室學科帶頭人共同組成。

2.2 預算總量控制

我們從醫療設備年折舊額、醫院年收入、近幾年預算總額變化3方面考慮每年的設備預算總量。首先,為保證醫院正常醫療需求,每年醫療設備預算應不低于年折舊額;其次,醫院年收入反映的是醫院整體經濟運營情況。通過了解周邊地區多家同類大型三甲綜合醫院的設備預算總量的情況發現,醫療設備預算一般占到醫院年收入的3%~5%。此外,近幾年預算總額可以反映醫院在醫療設備投入上的變化趨勢,應當結合醫院的整體發展規劃,統籌考慮設備預算總量。設備主管部門應該在與財務部門充分溝通后,結合以上3方面因素,在全院整體預算中,確保醫療設備預算總量控制在合理范圍。

2.3 項目遴選原則

(1)滿足維持醫院醫療活動的正常開展的基本需要。

(2)既要滿足患者衛生服務需要與需求,又要考慮到病人經濟承受能力和醫院整體效益。

(3)資源合理分配,實現通用設備的統一規劃和配置,避免設備閑置。

(4)優勢學科重點發展,注重醫院發展方向和重點學科的設備配備。

(5)中醫院應當優先配備一些臨床評價好、經濟效益高的中醫特色醫療儀器。

(6)關注醫改政策,結合醫院發展,做好醫院設備整體長遠規劃。

2.4 設備預算編制制度的完善

按照申報項目金額,我們將項目分為3類:① 項目總額在1萬元以下的,科室不需單獨申報預算,設備處依照往年經驗統一申報全院低值設備總預算;② 1萬~10萬之間的項目,科室提交申請后,設備處內由責任工程師、采購員和設備處處長進行評估,形成結論,報設備管理委員會審批;③ 10萬元以上的項目設備處組織申請科室負責人進行現場答辯,審計部門、紀檢部門等相關部門進行審核和監督,醫療設備管理委員會進行論證,現場專家逐一打分形成結論。本文提及的設備預算編制主要指10萬元以上設備。特殊情況下申報的預算外項目可參照執行。

我們對醫院已有《醫療設備管理委員會工作條例》、《醫療設備計劃購置審批制度》、《醫療設備購置論證制度及流程》等相關文件、流程和制度進行了完善和修訂,并建立了設備效益預測體系和立項評分體系。

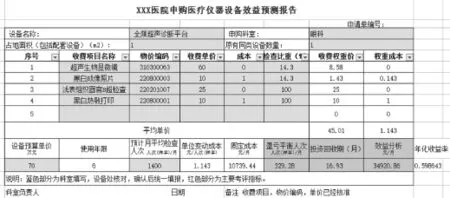

(1)設備效益預測體系。臨床科室在申購大型醫療設備時,需填寫設備的收費項目、物價編碼、收費單價、材料成本、月檢查人次、檢查比重等項目,設備處與計財處經核實后,按照統計算法,扣除設備的折舊費、人力成本、能源費、維修費、物業費、房租費等,折算出設備的盈虧平衡人次、投資回收期、每月經濟效益等指標,對設備的預期經濟效益進行估算[10](圖1)。設備效益預測也是項目評分體系的重要組成部分之一。

(2)立項評分體系。醫療設備預算立項評估主要依據《醫療設備購置立項評分表》(以下簡稱《評分表》,見圖2)。《評分表》總分為100分,客觀分為60分,評分項目包括設備使用范圍、配套條件、科室影響力、科室業績、設備效益預測情況等5個大項;主觀分為40分,由評委按照設備對醫療、科研、教育水平的提升,設備的成熟度、先進性,購置的迫切性等做出主觀評定,最終按照投票率計算主觀分。如果投票率低于50%,該項目直接否決。主觀分加上客觀分為該項目的總分。部分設備,如果《評分表》中的客觀分項無法打分的(如輔助設備不產生經濟效益),該項分值納入主觀分。

2.5 設備預算編制流程的優化

(1)臨床科室按照要求填寫設備預算申報材料,應充分論證其技術現狀、需求評價、配套條件、效益預測等,經科務會小組集體簽字后提交至設備處。

圖1 醫療儀器設備效益預測報告

圖2 醫療設備購置立項評分表

(2)由分管院長牽頭,匯集計劃財務處及設備處的相關人員根據科室申報材料,依照《評分表》所列進行調研、復核、統計和分析,對各個項目進行可行性論證。項目的可行性論證涵蓋設備的參數、價格、適應性、可靠性、配套條件、人員配置等。對于常規設備的更新和增加,需要調研原有設備的使用情況、設備維修情況、市場產品變化;對于新增設備,需要對擬購置設備的理由進行充分論證,對其經濟效益和社會進行綜合分析和評估。客觀內容由設備處組織評分,主觀內容于立項評審會提請公開討論。

(3)首先,由科主任陳述申購理由,并回答評委提問;然后,由設備處介紹設備的使用、維保、經濟效益分析等情況;最后專家評委在充分討論后,進行表決投票,匯總后得到主觀項目分數。

(4)設備處對《評分表》進行匯總統計,按照分值高低順序列出大型設備項目供決策使用。對于符合醫院中長遠規劃的重點項目,經院務會審議,予以適當加分。

3 總結與思考

回顧我院2017年設備預算的編制工作,我們著重在規章制度、效益預測、評分體系和評審流程等方面進行了改進,從臨床科室和醫院決策層的反饋來看,普遍認為這些改 進對提高預算編制的規范化、公平公正以及科學性起到了至關重要的作用,同時也提升了全院,特別是臨床科室,對科學申報預算的重要性認識。筆者有如下幾點體會:

(1)只有做到制度和流程的不斷完善,才能確保預算編制真正的公開公平公正。

(2)在醫院層面,醫療設備的投入要與醫院下一年以及中長期發展規劃相一致;對科室而言,科室設備預算的申報也要與專科發展相一致。設備預算的編制需要從醫院發展、科室影響力、盈利情況、發展趨勢、對新設備新技術的依賴程度等多個維度綜合考慮。

(3)醫院作為一個非營利性的機構和自負盈虧的主體,以社會效益為主,兼顧經濟效益[11-12]。經濟效益是醫院可持續發展的保證。近些年來,在設備預算編制中越來越注重經濟效益,這樣可以減少盲目投入和節約醫療成本,但也不能矯枉過正,在保障社會效益的前提下提高經濟效益才是最佳選擇[13-14]。

總而言之,只有注重設備預算編制,強化預算意識,才能充分利用現有資源,不斷提高醫院的經濟效益和社會效益[15-16]。

[1] 朱優紅,李澍,彭丹丹.結合新財務制度談醫院內部預算管理難點與對策[J].財會月刊,2012,(6):79-81.

[2] 王鳳,王養民,邵繼鳳,等.醫療設備成本效益分析[J].中國醫療設備,2010,25(11):59-61.

[3] 王忠誠,李建波.重視論證環節,提高設備使用率[J].中國醫療器械信息,2007,13(9):54-55.

[4] 趙瓊姝,鄭陽,沈晨陽.借助ERP系統構建醫療設備購置預算管理模式[J].中國醫療設備,2013,28(4):10-11.

[5] 鄧然.加強全面預算管理,提高醫院經營效益[J].現代醫院,2007,7(3):112-113.

[6] 何倩.科學編制醫療設備預算[J].中國醫院院長,2015,(15):80-81.

[7] 章輝.醫療設備預算編制與執行中的問題及改進措施[J].中國醫療設備,2015,30(1):145-147.

[8] 閆華,郝梅,劉帆,等.企業資源計劃在醫院的應用-醫院資源規劃[J].中國醫院管理,2011,31(12):59-61.

[9] 趙建革.醫療設備預算管理的重要性[J].醫學信息,2011,(1):281.

[10] 陸明,方梅華.醫療設備采購成本有效控制的探討[J].中國醫療設備,2013,28(8):91-92.

[11] 林玉芳.淺析公立醫院經濟效益與社會效益[J].經濟研究導刊,2016,(3):181-182.

[12] 李先鋒,徐柯,李素云,等.基于HRP的醫院現代化管理模式分析[J].中國醫院,2012,16(2):2-4.

[13] 唐淑梅.醫院設備預算財務管理量化方法例證[J].衛生經濟研究,2010,(3):54-55.

[14] 孫曉輝.控制采購成本提高醫院經濟效益[J].中國醫院管理, 2008,28(8):44-45.

[15] 趙洋洋.醫療設備采購流程的規范化管理[J].中國醫療設備, 2011,26(12):74-75.

[16] 李秋,唐時奎,段波,等.怎樣科學預算、申報和管理設備[J].中國醫療器械信息,2009,15(7):64-66.

本文編輯 王博潔

Practice and Ref l ections of Medical Equipment Budgeting

WU Wen-zhonga, YAN Yub, MA Jing-wub

a.President’s Office; b.Department of Equipment, Aff i liated Hospital of Nanjing University of TCM (Jiangsu Province Hospital of TCM), Nanjing Jiangsu 210029, China

The medical equipment budgeting has become one of the important subjects of modern hospital management. This paper analyzed some problems existing in the process of budgeting of hospital equipment, and several aspects in the preparation of the annual equipment budget, such as rules and regulations, benef i t prediction, scoring system and assessment process, was innovated and improved, which may be a reference to the other similar hospital.

medical equipment; budgeting; benef i t prediction; scoring system; assessment process

R197.3

C

10.3969/j.issn.1674-1633.2017.05.044

1674-1633(2017)05-0166-03

2016-10-27

2016-12-09

作者郵箱:maerta_zhong@foxmail.com

猜你喜歡

建材發展導向(2021年6期)2021-06-09 05:56:52

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

現代園藝(2017年19期)2018-01-19 02:50:29

中國商論(2016年34期)2017-01-15 14:24:13

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20