基于波士頓矩陣的廣東海洋經濟創新發展競爭力評估

2017-06-05 13:53:18張彤彤

河北漁業 2017年5期

關鍵詞:競爭力

張彤彤

摘要:借助波士頓矩陣模型對廣東海洋經濟的競爭力水平進行分析,廣東海洋經濟發展迅速,海洋第二產業和海洋第三產業競爭優勢明顯,海洋第一產業發展滯后。同時,運用模型指出海洋三大產業的結構失衡、海洋第三產業后勁不足等問題,最后提出調整產業結構、注重科研投入、精準定位方向的建議。

關鍵詞:波士頓矩陣;海洋經濟;海洋產業;競爭力

21世紀是海洋的世紀,海洋經濟規模的不斷擴大是海洋戰略上升為國家戰略最直接的表現。海洋三大產業作為海洋經濟的重要產值來源,在現在乃至未來的海洋經濟騰飛過程中發揮著重要的作用。而廣東作為沿海大省,占據著獨特的海洋區位優勢,擁有著豐富的海洋資源,享有著國家給予的一系列海洋扶持政策,眾多優勢因素的結合推動著廣東海洋經濟的不斷發展并為廣東省總體經濟的增長起到支撐作用。

但是,廣東海洋經濟的迅速提升背后卻帶來了海洋三大產業的發展不平衡問題,海洋三大產業本身的競爭力水平以及對廣東海洋經濟發展的貢獻度存在較大的差距,差距水平的拉大勢必會造成廣東海洋產業結構的紊亂,進而影響廣東省整體經濟的發展。基于此,借助波士頓矩陣對廣東海洋經濟的競爭力水平進行實證分析,這里的海洋產業競爭力水平界定為三大產業在海洋經濟活動中釋放出來的潛力,明確目前廣東海洋三大產業在發展過程中存在的問題并以此提出相關的政策建議以供參考。

1廣東省海洋經濟發展現狀概況

根據相關統計資料的搜集情況,在此選取2006-2013年反映廣東省海洋經濟的指標進行分析。

1.1海洋經濟總量穩步增長

由表1可以看出,從2006年到2013年,廣東海洋產業生產總值一直處于穩步上升之中并在2012年海洋生產總值突破萬億元大關。而廣東生產總值保持與海洋生產總值同樣的上升趨勢,在2013年達到62 163.9億元,是2006年海洋生產總值的3倍之多。但是,兩者同樣向上發展的趨勢并沒有實現海洋生產總值占生產總值比重一直提升的趨勢,分別在2007年、2011年、2013年出現下降趨勢,但是下降幅度比較小,基本保持著穩定發展的步調。在2012年,海洋生產總值占比最高,這主要得益于2011年7月國務院正式批復《廣東海洋經濟綜合開發試驗區規劃》,推動廣東海洋經濟發展邁上一個新臺階。

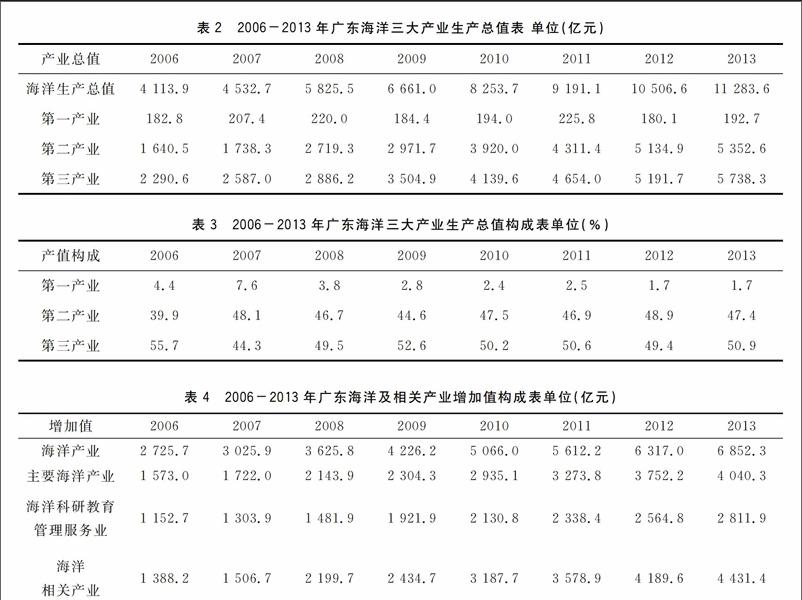

1.2海洋三大產業生產總值

可以看出,就三大產業而言,在2011年以前,第三產業一直處于“領頭羊”的地位,無論是產值還是增長率都遠遠超過第一、第二產業。而從2012年開始,第二產業開始追趕第三產業的步伐,雖然與第三產業產值稍有差距,但都邁過了5 000億元的門檻,發展前景廣闊。相比較而言,海洋第一產業所占份額較少,對海洋經濟的貢獻度不高。

1.3海洋三大產業生產總值構成

中我們可以發現,在8年的統計資料中,只有在2007年海洋第二產業的產值構成比重最大,其余年份中都是海洋第三產業所占比重最高。仔細觀察可以發現,第一產業所占比重基本一致并處于下降態勢,而第二產業和第三產業的發展呈現出“低高”狀態,但總體來說仍然保持穩定發展趨勢。

1.4海洋及相關產業增加值

海洋及相關產業增加值可以在一定程度上反映海洋產業每年的增長情況。由表4可知,海洋產業每年增加值幅度比較大,并且在2013年增加值達到了2006年的3倍。海洋科研教育管理服務業作為海洋文化產業的一部分也越來越得到重視,增加值每年呈上升趨勢增長。另外,基于近幾年國家對海洋經濟的重視,與海洋相關的產業也應運而生,發展潛力較大。

以上三大指標清晰地表明了廣東海洋產業發展的現狀,目前來看,基本形成了“三、二、一”的發展結構模式。這種海洋產業結構的形成是與廣東打造“一中心兩翼”的產業布局分不開的。作為沿海經濟大省,這種海洋產業結構更有利于發揮珠三角地區的優勢。

1.5海洋科技創新助力海洋經濟發展

在沿海11個省份當中,廣東海洋經濟的發展一直處于“領跑”狀態,在新常態下,廣東海洋經濟增長速度未來將由高速增長向中高速增長轉變。海洋經濟的不斷向前發展得益于廣東對于海洋科技創新技術的研發與應用以及海洋科技人才的不斷創新。自海洋經濟創新發展示范區建設以來,廣東省就圍繞“科技創新”精準發力并且廣東連續三年總體考核評價為優秀等級。其次,在人才隊伍方面,廣東擁有南海研究所、廣東海洋大學、海洋研究中心等涉海高校和研究所;最后,在海洋經濟創新發展的政策方面,《開發性金融支持廣東海洋強省建設合作備忘錄》以及廣東“十三五”規劃對于海洋經創新發展提供了政策優勢。

2基于波士頓矩陣的廣東海洋三大產業競爭力評估

2.1波士頓矩陣的說明

為了更加清晰地表明廣東海洋三大產業的競爭力水平,在此借助波士頓矩陣模型對廣東海洋三大產業發展情況做一個綜合分析。波士頓矩陣模型是在1970年由美國布魯斯·亨德森創立的,這種模型目前主要是應用于管理學相關方面,尤其是在分析和規劃產品組合當中發揮作用[1]。如圖1所示,波士頓矩陣由業務增長率和市場增長率兩個指標構成并形成四個象限,主要包括:瘦狗型,即業務增長率和市場占有率都低;明星型,即業務增長率和市場占有率都高;金牛型,即市場占有率高,業務增長率低;幼童型,市場占有率低,業務增長率高。

2.2波士頓矩陣的修正

波士頓矩陣的兩大指標和四大象限的內容與海洋產業競爭力分析大相徑庭,因此不能直接應用到對海洋產業競爭力評估之中,首先要對其進行重新定義。

2.2.1縱橫坐標的重新定義

波士頓矩陣是以業務增長率和市場占有率作為分析的基準,在此,結合海洋三大產業的特點對其進行修正。首先,在橫坐標方面,用區位商替換市場占有率,區位商是評價區域優勢產業基本的分析方法,主要計算公式為:

LQij=Lij/∑mj=1Lij∑mi=1Lij/∑mi=1∑mj=1Lij

區位商LQ大于1,表明該產業具有比較優勢;LQ等于1,表明該產業具有均勢;LQ小于1,表明該產業具有比較劣勢。

其次,在縱坐標方面,用海洋三大產業的平均增長率替換業務增長率。因為海洋三大產業的增長往往呈現出一定的波動,為了保證數據的可靠性、穩定性和真實性,平均增長率指標是最佳選擇,同時選取全國海洋三大產業平均增長率做基準,如若超過全國平均增長率則是具有較強競爭實力的產業[2]。

2.2.2四大象限的重新定義

基于上述對縱橫坐標的替換,海洋產業競爭力評價體系的四大象限內容也發生了相應變化。主要包括以下內容:瘦狗型產業表示區位商小于1且海洋產業平均增長率低于全國水平,即“雙低”產業;明星型表示區位商大于1且海洋產業平均增長率高于全國水平,即“雙高”產業;幼童型表示區位商小于1且海洋產業平均增長率高于全國水平,即“低高”產業;金牛型表示區位商大于1且海洋產業平均增長率低于全國水平,即“高低”產業[3]。

2.3波士頓矩陣的應用

根據廣東省海洋三大產業的發展情況及數據收集情況,區位商的計算選用2013年數據,海洋三大產業的平均增長速度選用2010到2013年的數據進行分析。具體計算結果如表5所示。

數據來源:根據2011-2014年中國海洋統計年鑒計算得出。

一方面,從計算結果上來看,區位商大于1的包括海洋第二產業和海洋第三產業,說明在2013年廣東海洋第二產業和海洋第三產業具有一定的比較優勢,發展前景廣闊。但是,LQ=1.03與LQ=1.04幾乎是微弱的超過區位商1,這也在一定程度上反映了海洋第二產業和海洋第三產業的發展還需要多做出調整,增強區域競爭力水平。而海洋第一產業的區位商為0.31,遠遠低于1的標準,海洋第一產業在區域海洋經濟的發展中基本不具備競爭優勢。從海洋產業平均增長速度上來看,廣東省海洋第二產業和海洋第三產業遠遠超過全國海洋產業平均增長速度,尤其是海洋第二產業超出全國平均水平的2倍之多,發展勢頭迅猛。而海洋第一產業平均增長速度遠低于全國平均水平。

另一方面,從波士頓矩陣的視角出發,可以得出,廣東省海洋第一產業的區位商和海洋產業平均增長速度均處于低水平,即屬于四大象限中的“雙低”部分,為瘦狗型;廣東省海洋第二產業和海洋第三產業區位商全部大于1且都高于全國全海洋產業的平均增長速度,即屬于四大象限中的“雙高”部分,為明星型。這也就從總體上說明了廣東省海洋漁業服務業和海洋水產品的競爭力比較弱且發展緩慢,海洋交通運輸業和濱海旅游業等海洋第三產業發展較快,以海洋油氣業、海洋礦業、海洋鹽業、海洋化工業、海洋生物醫藥業、海洋電力業、海水利用業、海洋船舶工業、海洋工程建筑業為主的海洋第二產業是廣東海洋經濟發展的重要支柱,競爭力水平比較高,基本保持在全國前列。

3結論和建議

波士頓矩陣模型的應用比較清晰的描述了當前廣東省海洋三大產業的競爭力水平。同時,在運用波士頓模型的過程中也反映出廣東省海洋經濟的重心和一些不足。海洋三大產業發展的結構失衡、海洋第三產業的后勁不足、海洋第一產業的嚴重滯后都是未來廣東省海洋經濟發展、海洋產業競爭力提高需要面臨的困境。基于此,提出幾點建議以供參考。

3.1優化調整結構,實現穩定發展

廣東作為沿海大省,海洋水產品作為傳統海洋第一產業的代表應當充分發揮其優勢,而不應當隨著海洋第二產業和第三產業的興起而大幅減少其所占的份額,從而導致海洋三大產業的失衡。因此,在大力發展海洋第二、第三產業的同時,注重對海洋水產品和海洋漁業服務業的改造,同時積極引導海洋第一產業與第二和第三產業的合作,優化調整海洋產業結構,實現穩定發展。

3.2注重科技投入,增強產業后勁

科技是海洋產業不斷向前發展的智力保障,這點在海洋第二產業和海洋第三產業方面表現得更為明顯。這里的科技投入主要包括兩個方面:一方面,廣東應利用其優越的沿海位置積極做好高科技人才的引進工作,完善廣東在海洋領域方面的智庫建設,打通未來廣東海洋經濟發展的動力源;另一方面,注重對高校和科研機構的資金投入,積極培育產業配套的高端人才,做好未來海洋產業發展的人才基礎,增強海洋產業發展的后勁,實現海洋產業的“廣東智造”。

3.3精準定位方向,培育新興產業

在未來發展方向上應當充分考慮國家未來的重點傾斜方向,這有助于廣東相關海洋產業的發展獲得政府更多的支持,為珠三角地區乃至跨區域的海洋產業合作提供便利條件。目前來看,廣東發布了177個重點建設項目,總投資達萬億元,重點以發展海洋新興產業為主,海洋新興產業將會對未來廣東海洋經濟的發展提供更具優勢的競爭力。基于此,廣東應當以海洋生物基地為依托,通過提升海洋藥物研究和開發水平、推進海洋生物醫藥關鍵技術產業化等途徑,加快發展海洋生物醫藥業;發展海水綜合利用業,建設工業海水、生活海水、淡化海水三大產業群[4]。

3.4培養海洋人才,保證后備力量

產業的不斷更新需要高水平人才的智力支持,高端科技人才是打通未來廣東發展的動力源,源源不斷更新的知識和技術將會成為未來廣東發展的法寶。對于廣東來說,一個強大的智庫是目前以及未來廣東海洋經濟發展亟需建設的內容。第一,在高校層面來講,廣東省內僅僅擁有廣東海洋大學這一所真正意義上的涉海高校,其余高校雖有涉及海洋經濟研究方面的內容,但是研究重心和深度會稍有差距;第二,從研究所以及研究中心來看,珠江三角洲以及粵東擁有的數量較多,而粵西和山區部分較少。基于以上兩點,未來廣東要注重對于高校海洋人才培養以及相關海洋課程的設置,借助相關政策吸引優秀的海洋科研人才來粵工作,提高涉海就業人數,做好未來海洋科研的后備人才工作。另外,注重海洋研究中心的建設,至少要保證各區域海洋經濟研究的需求。

參考文獻:

[1]

徐叢春,宋維玲,李雙建.基于波士頓矩陣的廣東省海洋產業競爭力評價研究[J].特區經濟,2011(02):35-37

[2] 李勛來,李慧.基于波士頓矩陣的山東海洋產業競爭力研究[J].青島科技大學學報(社會科學版),2011(04):61-64

[3] 丁攀,譚春蘭.上海市海洋產業競爭力評估——基于波士頓矩陣及熵值法[J].中國漁業經濟,2015(03):67-73

[4] 沈超.借力粵桂瓊區域合作推動廣東海洋經濟發展[J].南方論刊,2016(05):21-23

(收稿日期:2016-12-19)

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36