會計準則持續趨同研究

2017-06-05 15:05:52東北林業大學經濟管理學院

綠色財會 2017年2期

關鍵詞:差異

○東北林業大學經濟管理學院

黃 微

會計準則持續趨同研究

○東北林業大學經濟管理學院

黃 微

國內外會計界針對會計準則的國際趨同問題進行了較多研究。經濟全球化與國際市場的資本運作發展使得會計準則的國際趨同成為趨勢,成為各國在經濟發展過程中所必然要面對的問題。我國作為世界經濟的重要組成部分,順應國際經濟發展潮流,應在對會計準則國際趨同有重要認識的基礎上進行我國會計準則的發展。本文針對會計準則趨同的概念、必要性與可行性進行分析,針對我國新會計準則與相關財務準則的國際趨同程度進行定性與定量研究,并對我國會計準則的國際趨同問題進行全方位論述。

會計準則 國際趨同 凈利潤 凈資產 經營現金凈流量

一、引言

所謂“趨同”,即向某一點聚攏的趨勢及效果。在會計相關問題上,國際會計準則委員會于1973年進行了會計準則國際趨同的相關概念界定,旨在調和各國會計準則之間的不同特點,促進會計國際準則的協調一致化,最大限度地促進國際間因會計問題所產生的齟齬與障礙,促進國際經濟與貿易持續平穩發展。

會計準則國際趨同是較長時期內會計理論與實踐不斷完善的結果。自1993年開始,國際會計準則委員會(IASC)開始進行會計新準則的設計與制定。其后,國際會計準則委員會改組為國際會計準則理事會(IASB),其在2000年對國際會計準則的制定完成標志著會計準則國際化進展的順利與實踐的完善。我國會計準則趨同的歷程尚不長。我國財政部于2006年頒行了《企業會計準則—基本準則》與《企業會計準則1號—存貨》,標志著我國企業會計準則國際趨同的基本實現,其在效用上與香港、美國與歐盟制定的準則具有等效性,并在2014年進一步修訂《企業會計準則》,完成進一步的國際接軌。本文對會計準則趨同進行研究,以研究我國近些年趨同實施的效果。

二、命題假設與實證研究

(一) 數據收集與研究假設

本文將凈資產、凈利潤與經營活動現金凈流量作為影響因素對報表數據進行收集與整理,將其作為對公司整體經營情況的反映。在數據收集方面,本文針對2011—2015年發行A+H股的上市公司的披露數據進行研究,其中,剔除金融業上市公司,剔除ST股所在公司,剔除財務數據有所缺損的上市公司。其中,A股數據來自國泰安CSMAR,H股數據取自HKExnews披露的相關數據,對所收集到的數據進行手工篩選。針對以上理論論述與收集的數據,本文提出三個假設:

假設一:新會計準則實施后,A+H股在我國企業會計準則與國際財務報告準則的核算中凈利潤差異的顯著性有所降低。

假設二:新會計準則實施后,A+H股在我國企業會計準則與國際財務報告準則的核算中凈資產差異的顯著性有所降低。

假設三:新會計準則實施后,A+H股在我國企業會計準則與國際財務報告準則的核算中經營活動現金凈流量差異的顯著性有所降低。

(二) 研究方法

在基本趨同量化上主要分為三類:一是對會計準則修改條目進行研究,賦予修改條目數據,以便采用多重判斷分析法、距離法和相似系數分析法等數據分析方法來研究總體修改條目趨同程度;二是趨同進度研究,將會計發展的歷史分成具體歷程,使用距離法等統計分析方法評估出趨同進度程度,以達到度量各歷程的發展情況;三是針對財務報表上數據的可比性進行分析,即上文所提及的針對凈資產、凈利潤與經營現金流三個指標對其趨同程度進行對比,這也是本文所采用的方法。本文旨在對新準則與國際會計準則下三者的差異進行對比,通過對其所存在的區別程度進行對比,分析新準則對國際會計準則的趨同性及趨同程度。

(三) 實證檢驗

1. 一般性統計

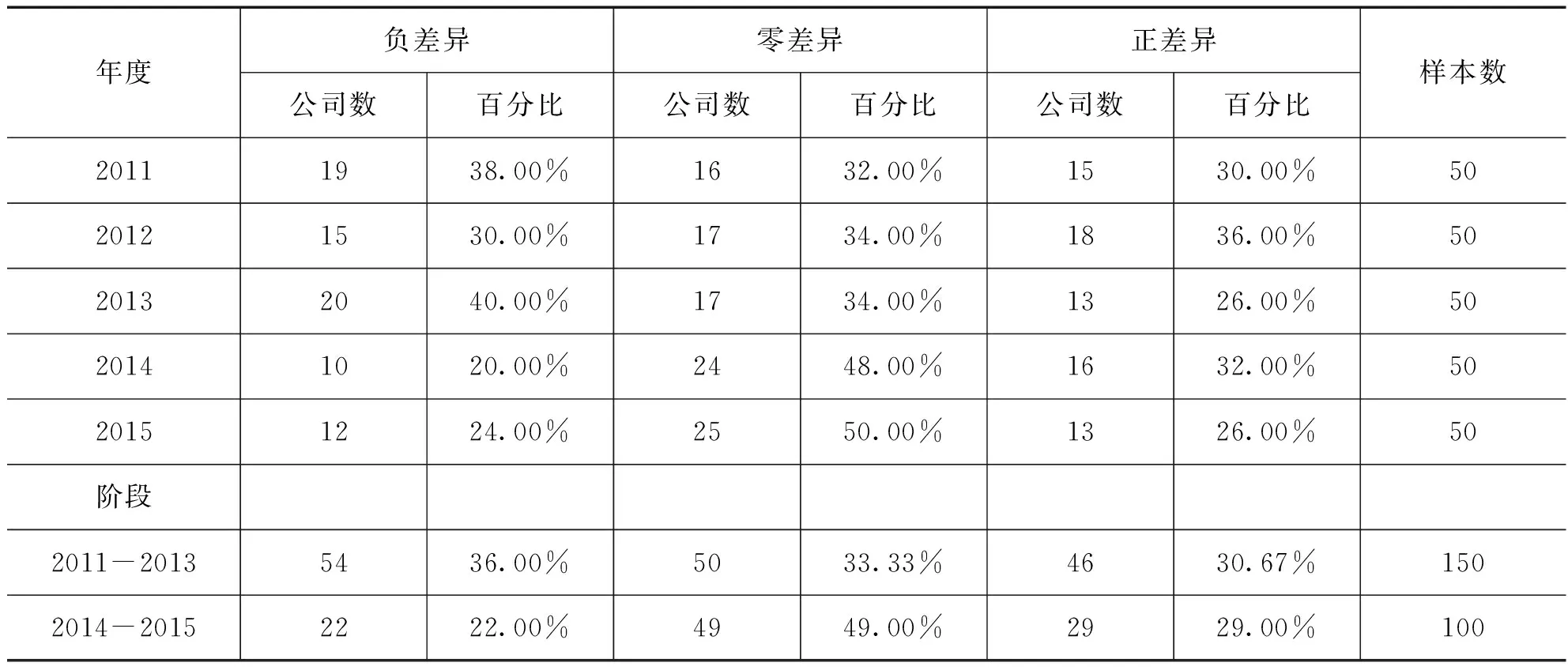

表1 凈利潤差異

注:正差異指我國會計新準則與國際會計準則所規定的大于零的利潤;負差異指我國會計新準則與國際會計準則所規定的小于零的利潤;零差異指我國會計新準則與國際會計準則所規定的等于零的利潤。

通過表1可知,2011—2013年間,在我國會計新準則下在香港與內地同時上市的公司核算的凈利潤值低于國際會計準則下的核算值。從表中可觀察出,零差異的比例越來越高,代表2014年新會計準則實施后,兩種準則下差異越來越小。雖然還存在著正、負差異,但是,這種差異越來越小,從凈利潤的差異可以看出,我國會計準則在逐步趨同,與國際接軌。

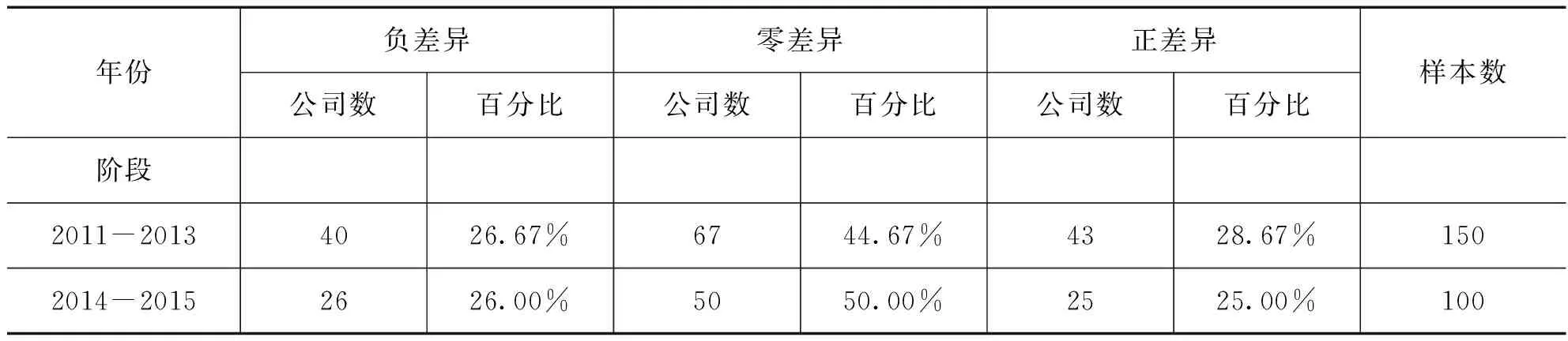

表2 凈資產統計

續表2

注:正差異指我國會計新準則與國際會計準則所規定的大于零的凈資產;負差異指我國會計新準則與國際會計準則所規定的小于零的凈資產;零差異指我國會計新準則與國際會計準則所規定的等于零的凈資產。

通過表2可知,2011—2013年間,在我國新會計準則的核算方式下香港與內地上市公司的企業凈資產核算值低于國際會計準則下的凈資產核算值。從表中可看出,零差異的比例越來越高,代表2014年新會計準則實施后,兩種準則下差異越來越小。雖然還存在著正、負差異,但是,這種差異越來越小,從凈資產的差異可以看出,我國會計準則正在逐步趨同,與國際接軌。

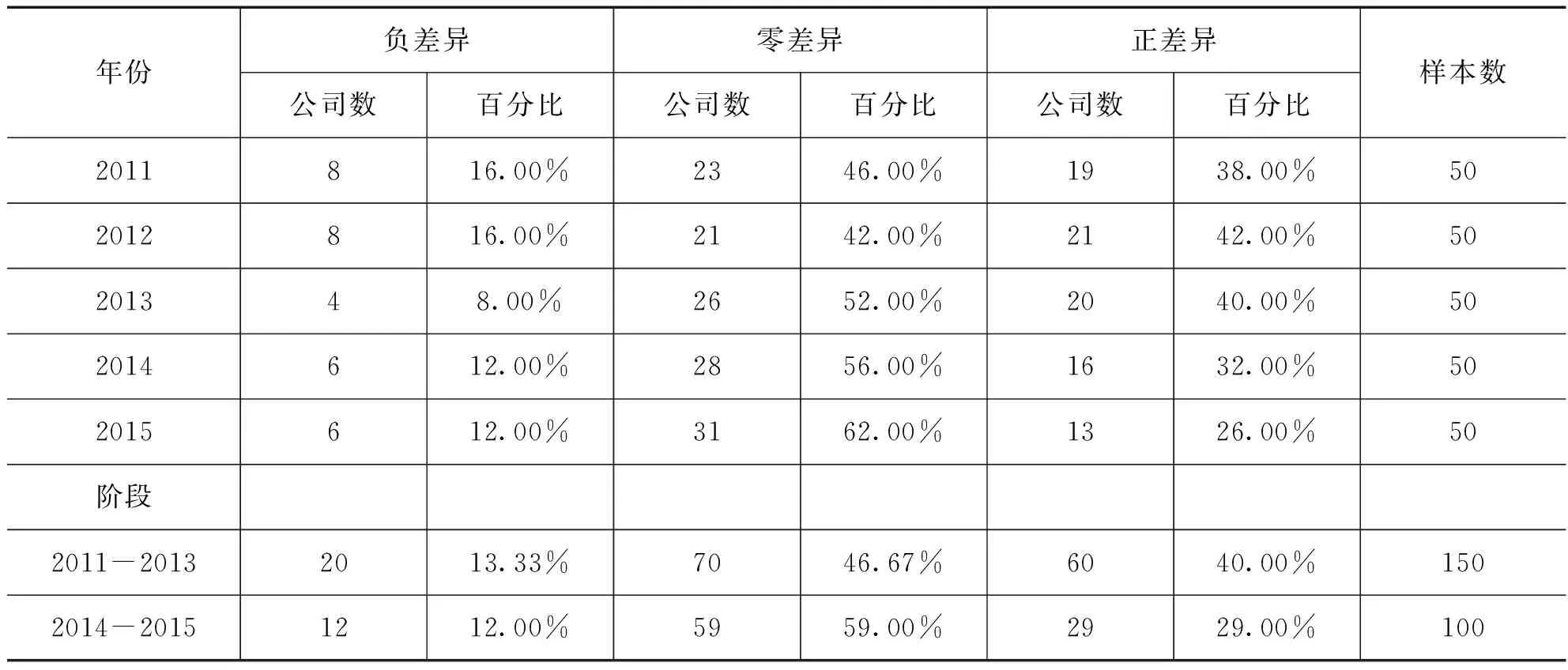

表3 經營現金凈流量差異

注:正差異指我國會計新準則與國際會計準則所規定的大于零的經營現金凈流量;負差異指我國會計新準則與國際會計準則所規定的小于零的經營現金凈流量;零差異指我國會計新準則與國際會計準則所規定的等于零的經營現金凈流量。

通過表3可知,2011-2013年間,同時在兩地上市的公司,多數公司按照我國會計準則編制的經營現金凈流量高于按國際會計準則編制的經營現金凈流量。但是,從2014年新企業會計準則頒布實施后,兩種準則下的經營現金凈流量存在零差異的比例越來越高,負差異變化不大,但正差異明顯減少。雖然還存在著正、負差異,但是,這種差異越來越小,從經營現金凈流量的差異可以看出,我國會計準則在逐步趨同,與國際接軌。

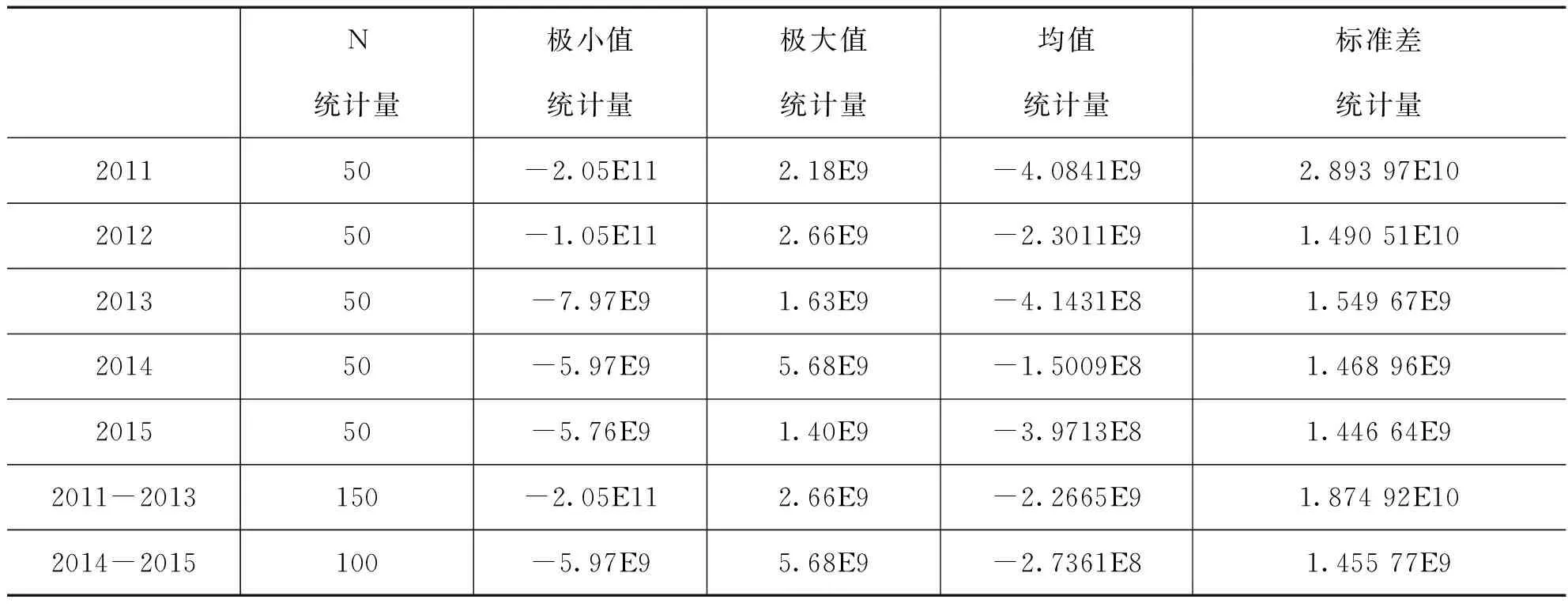

2. 描述性統計

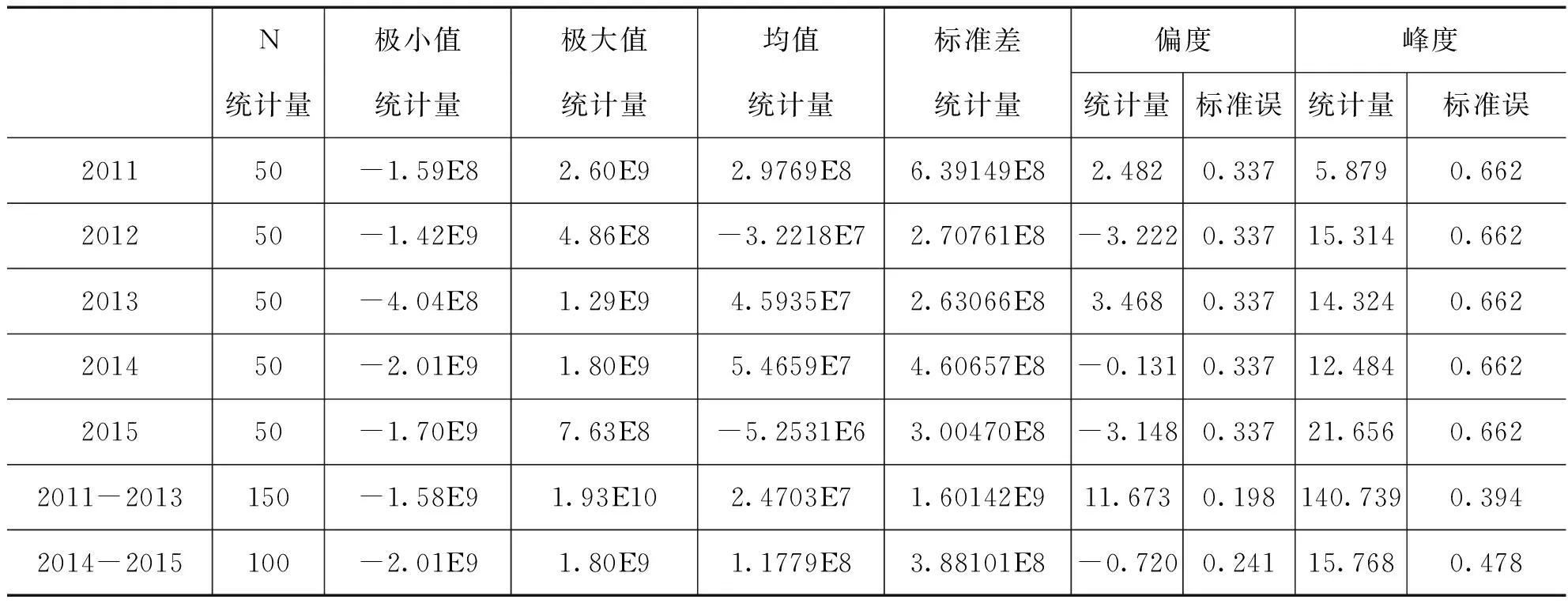

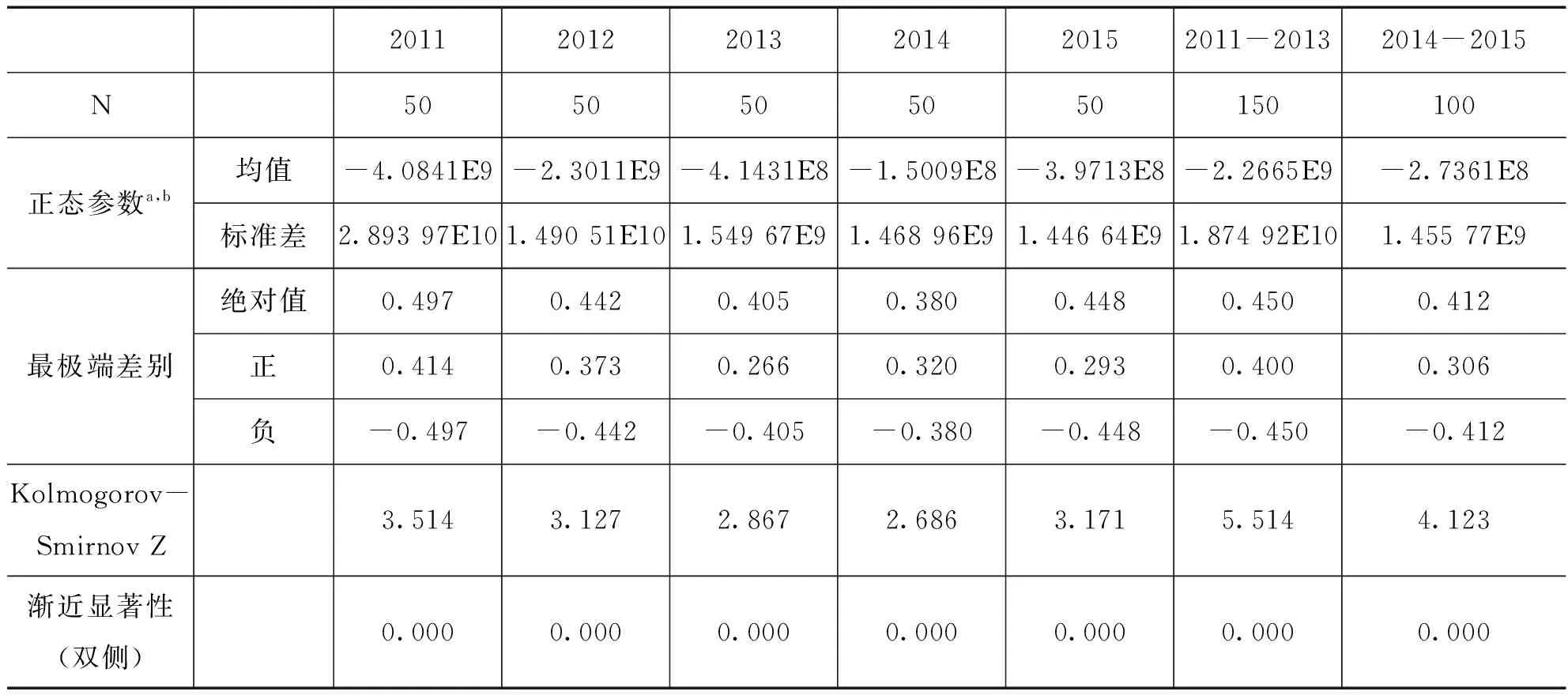

表4 凈利潤差異

注:偏度即正態分布的偏移程度,正為右偏,負為左偏。峰度為描述分布形態對正態分布的陡峭程度。峰度為3表示與正態分布相同,峰度大于3表示比正態分布陡峭,小于3表示比正態分布平坦。

從表4凈利潤差異的描述性統計結果可見,從偏度與峰度上看,除2011年與2013年分布偏正外,每年的偏度與峰度均較0有所偏離,其他年份的偏度為負,說明每年的凈利潤差異均不呈正態分布。從階段性統計來看,新會計準則實施前后兩個階段的偏度和峰度均不為0,實施后,偏度和峰度均減少。因本文數據不符合正態分布,故而采取顯著性檢驗。從凈利潤階段差異的均值來看,新準則實施后凈利潤差減少,所以表明我國新企業會計準則趨同達到一定效果。

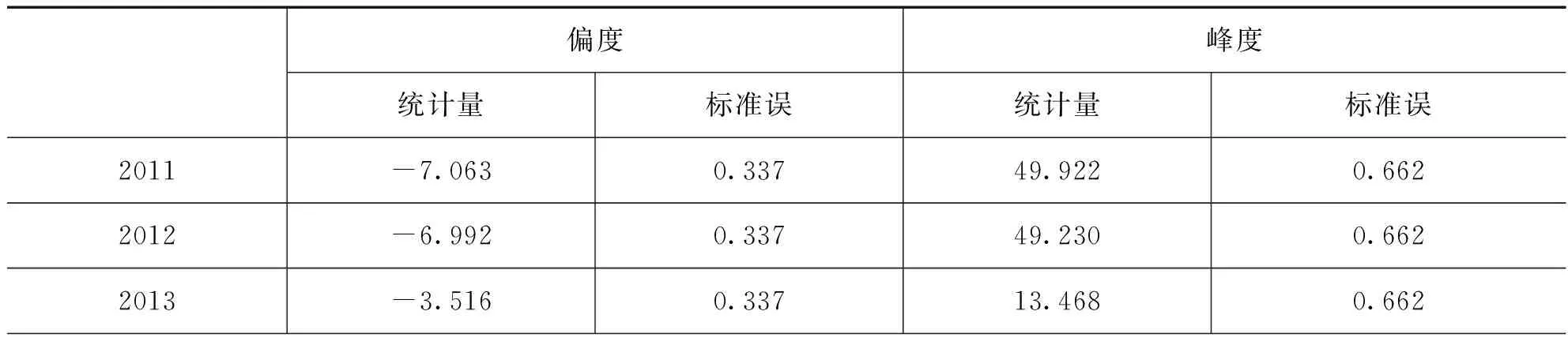

表5 凈資產差異

描述統計量

續表

從表5凈資產差異的描述性統計結果可見,資產差異各年的偏度和峰度均不為0,各年均呈現左偏形式。從階段來看,各階段的偏度和峰度亦偏離0,新準則實施前,表現為左偏,偏度逐漸降低;新準則實施后,同樣呈現為左偏。從新準則實施后的2011——2014年度變化來看,所有年度均表現為左偏,且偏移程度呈總體下降趨勢,2015年新準則實施第一年,偏度略有回復。從階段凈資產差異均值來看,新企業會計準則實施前后均主要表現為負差異,且差異額絕對值明顯低于新準則實施前,即新會計準則的實施對境內會計實務的穩健性有所加強,從客觀上對凈利潤差異驗證中所得的結論有所印證。

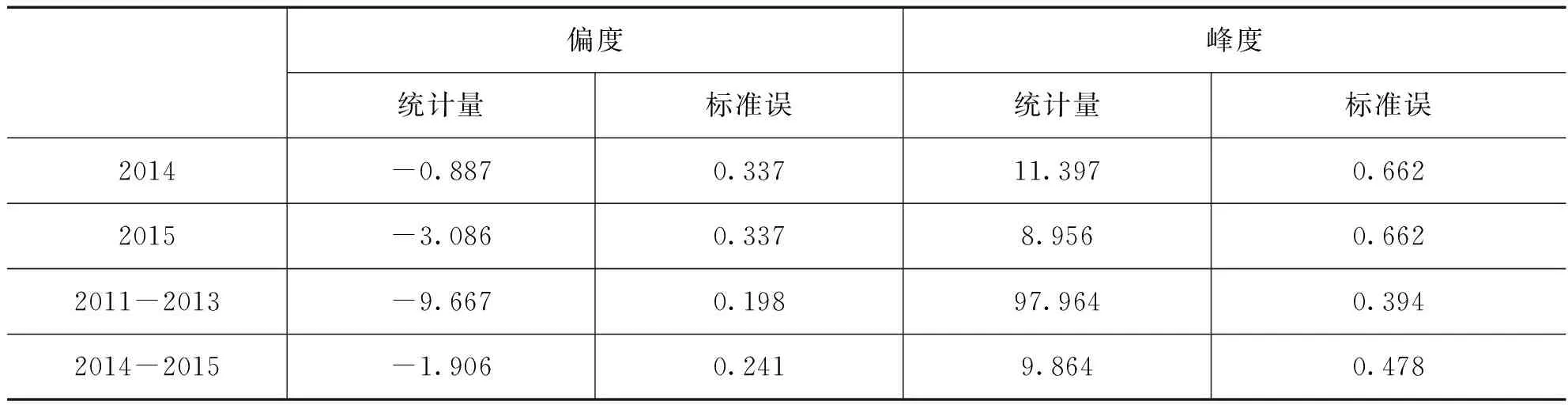

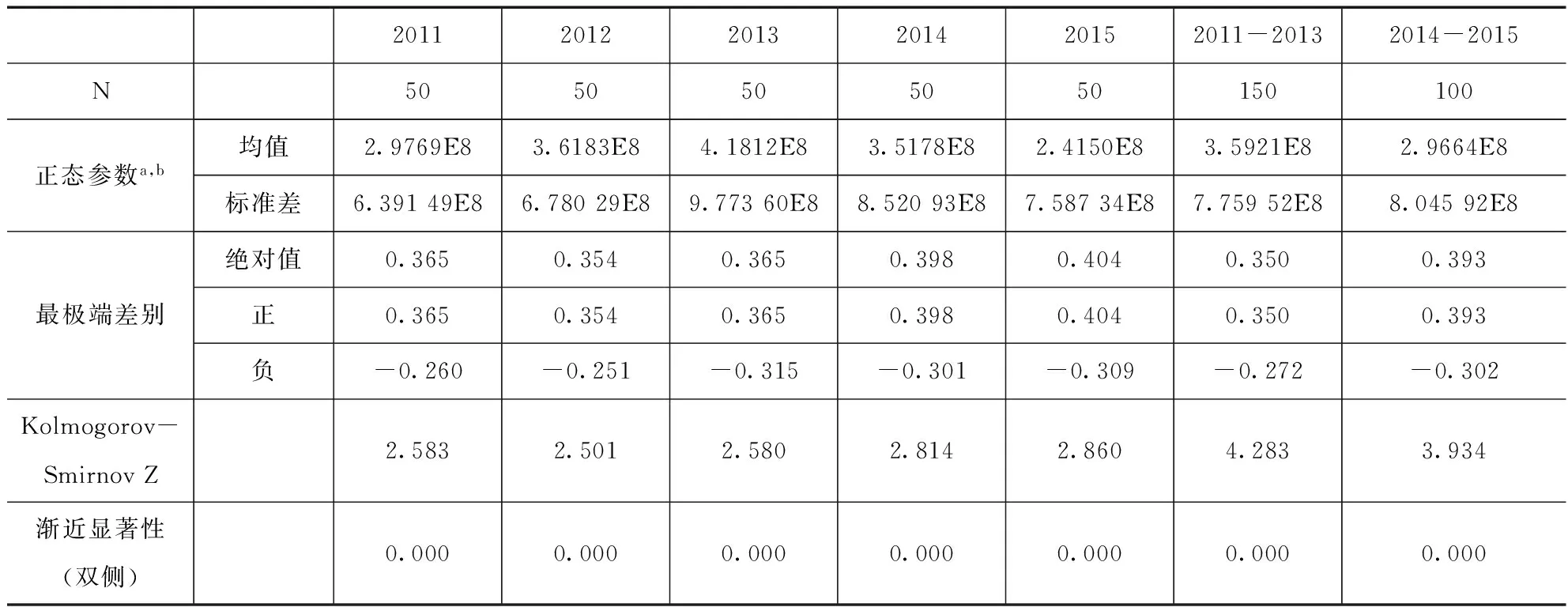

表6 經營現金凈流量差異

從表6經營現金凈流量差異的描述性統計結果可知,經營現金凈流量差異各年的偏度和峰度均不為0,2011—2015年均表現為右偏。從階段來看,各階段的偏度和峰度全部偏離0,2011—2013年表現為右偏,偏度逐漸降低;2014-2015年新準則實施后,表現為右偏。從年份上看,新準則實施后的偏移程度呈現總體遞減。從階段經營現金凈流量雙重披露差異均值來看,新企業會計準則實施前后均表現為正差異,與新準則實施前相比較,其差異值的絕對值有所縮小,印證了凈利潤與凈資產差異驗證中所得出的結論。故而,從經營現金凈流量角度上看,我國新會計準則與國際會計準則逐步實現了趨同。

3. 顯著性檢驗

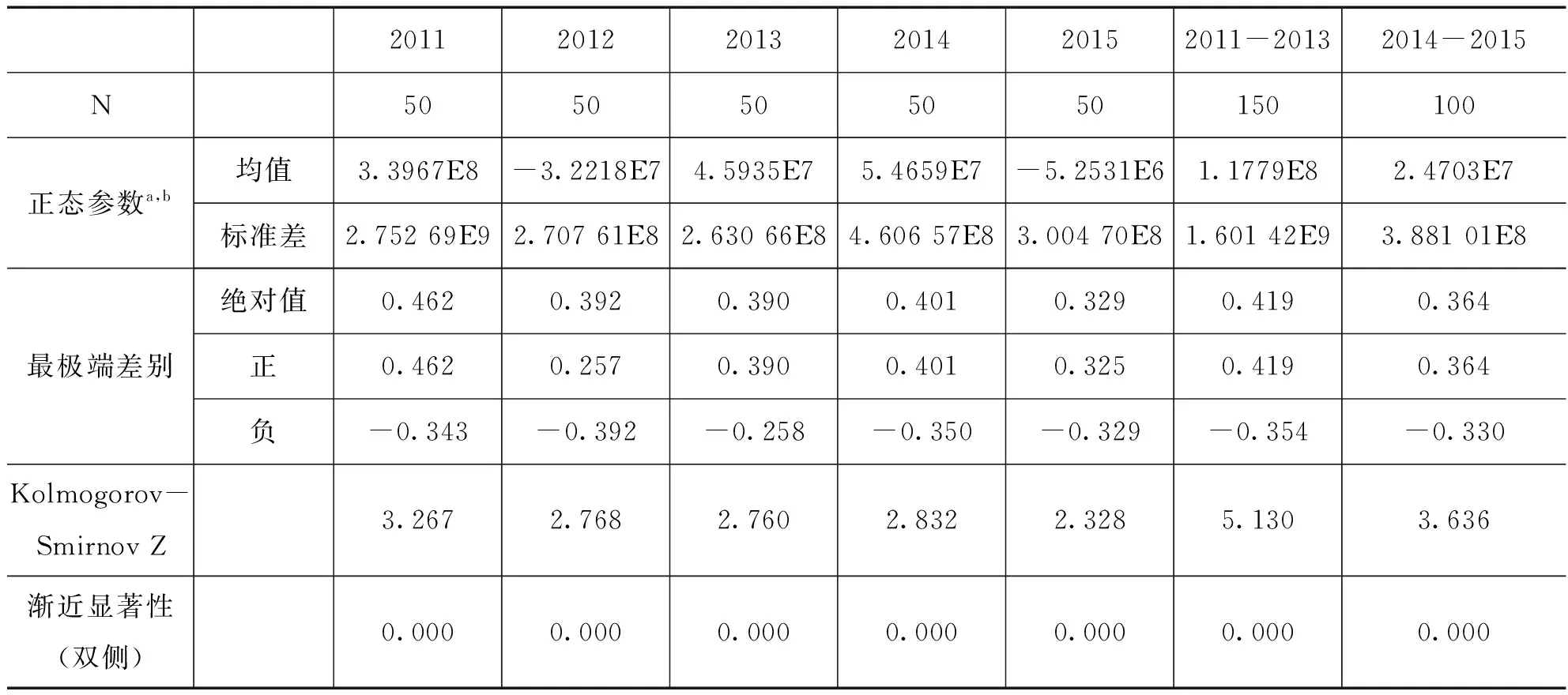

表7 凈利潤差異檢驗結果單樣本 Kolmogorov-Smirnov 檢驗

注:a. 檢驗分布為正態分布。b. 根據數據計算得到。

以上檢驗結果說明,A+H股上市公司各年的凈利潤具有顯著性差異,但其顯著性差異隨年份呈現遞減趨勢。從階段來看,新準則實施后顯著性明顯減小。從凈利潤指標來看, 新準則的實施具有顯著的效果,我國會計準則國際趨同取得了一定成效。

表8 凈資產差異顯著性檢驗結果單樣本 Kolmogorov-Smirnov 檢驗

注:a. 檢驗分布為正態分布。b. 根據數據計算得到。

以上檢驗結果說明,A+H股上市公司各年度凈資產差異具有顯著性,但顯著性隨著年份的遞增呈現遞減趨勢。2015年雖有增加,但沒有增加過多。從階段性來看,我國新會計準則實施后凈資產差異的顯著性有所減少,說明我國新會計準則與國際會計準則逐步實現了趨同。

表9 經營現金凈流量差異顯著性檢驗結果單樣本 Kolmogorov-Smirnov 檢驗

注:a. 檢驗分布為正態分布。b. 根據數據計算得到。

由表9經營現金流量差異顯著性檢驗結果可見,A+H股上市公司各年的經營現金凈流量差異性依舊十分顯著。但是從階段來看,2014—2015年間Z值較2011—2013年間的Z值低,顯著性水平在不斷下降。可見,我國新會計準則與國際會計準則在經營現金凈流量上逐步實現了趨同。

三、結論

經過本文的實證研究,在我國新會計準則與國際會計準則的核算方式下,A+H股上市公司在凈利潤、凈資產與經營現金凈流量方面均存在顯著差異,但隨著年份的遞增,其差異的顯著性不斷降低,這三個方面為我國新會計準則與國際會計準則趨同的主要衡量因素,因此,隨著我國對企業會計準則的修訂,已逐步實現了與國際會計準則的接軌與趨同。這是我國在會計準則修訂方面嘗試所取得的效果,是我國市場經濟與國際貿易發展的重要制度保障。

但是,我國新會計準則與國際會計準則還存在一定程度的差異,并在報表層面上體現得十分明顯。我國新會計準則的修訂至今時間不長,存在一定的弊端與局限性,有待發展與完善之處依舊很多,且在具體實施層面還有一些需改進之處。

針對我國新會計準則中所存在的問題和有待改進之處,首先,應進行財會人員的定向培訓,從提高會計執業人員水平入手,針對其在公允價值計量等方面所存在的理論與實踐局限進行培訓,促進對新準則實施與實踐的水平;其次,提高會計人員對新準則的認識,并且在會計教育方面進行改進,促進會計教育與新會計準則概念框架的完整性與整合性相融合;第三,積極完善相關準則的制定與修改,對內修改與完善我國會計準則,對外積極參與國際相關會計準則的制定,促進發展中國家利益的實現,打破因制度產生的貿易壁壘;第四,提高我國新會計準則的可操作性,財政部針對其實踐進行監督管理與人員培訓,切實促進可行性準則的踐行。

1.劉玉廷.中國企業會計準則體系:架構、趨同與等效[J]. 會計研究,2007(3):2-8.

2.王天東, 趙菲.看我國會計準則與國際財務報告準則趨同——基于2006~2009年A+H股上市公司報表的分析[J].財會月刊,2011(2):58-59.

3.吳革, 李彤.中國企業會計準則與國際財務報告準則形式趨同程度比較研究[J].國際商務財會,2016(6):63-68.

4.徐經長,姚淑瑜,毛新述. 中國會計標準的國際協調——《企業會計制度》實施前后上市公司凈利潤雙重披露的實證研究[J]. 會計研究,2003(12): 8-13.

責任編輯:關宏銳

F234

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50