大數(shù)據(jù)背景下住宅報酬率的批量評估技術研究

2017-06-05 15:01:06上海城市房地產(chǎn)估價有限公司

上海房地 2017年5期

關鍵詞:重置數(shù)據(jù)庫

文/上海城市房地產(chǎn)估價有限公司

大數(shù)據(jù)背景下住宅報酬率的批量評估技術研究

文/上海城市房地產(chǎn)估價有限公司

房地產(chǎn)估價三大方法中,運用最廣泛、最普及的兩種方法為市場比較法和收益法。在房地產(chǎn)估價基本術語中,報酬率Y被定義為:將估價對象未來隔年的凈收益轉換為估價對象價值或價格的折現(xiàn)率。最新版的房地產(chǎn)估價規(guī)范在闡述報酬資本化法時著重指出:報酬率實質是一種折現(xiàn)現(xiàn)金流量分析。可見,報酬率在房地產(chǎn)估價中具有重要地位。

2013年開始,我公司對住宅5年轉售報酬率進行系統(tǒng)研究并建立了相應的數(shù)據(jù)庫。大數(shù)據(jù)時代促使我們與時俱進地不斷更新研究成果,對住宅報酬率數(shù)據(jù)庫的深化研究正是在此背景下進行的。(注:下文中的住宅報酬率數(shù)據(jù)庫所對應的收益法公式為5年期轉售公式,且僅對該公式有效,若運用在其他公式中則無效。)

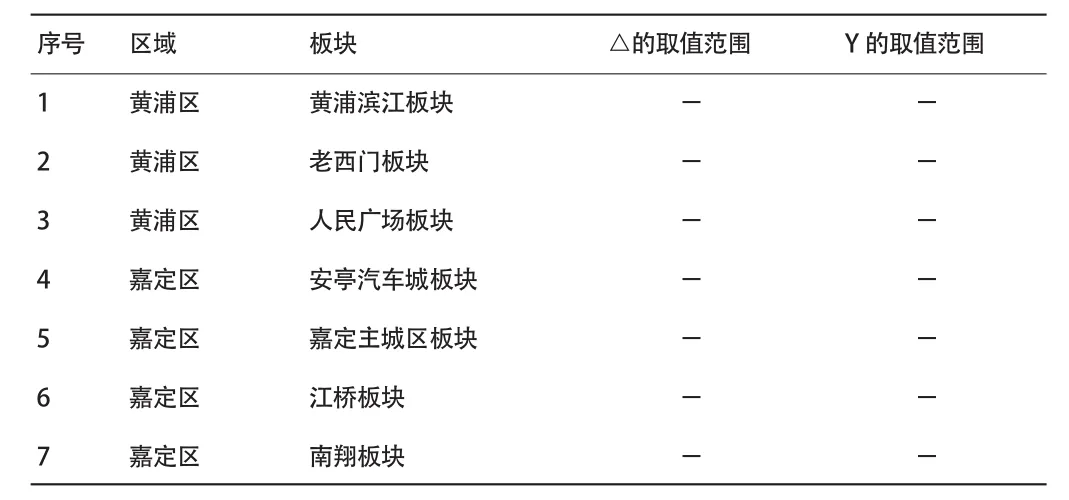

一、2013-2014年住宅報酬率數(shù)據(jù)庫回顧

2013-2014年度的住宅報酬率數(shù)據(jù)庫以板塊作為劃分依據(jù),如表1所示:

表1 部分2014年住宅報酬率數(shù)據(jù)庫一覽表

二、更新住宅報酬率數(shù)據(jù)庫的緣由

(一)數(shù)據(jù)庫中某些板塊報酬率的取值范圍過大

在某些板塊中,報酬率取值范圍過大,不夠精準。如:金山朱涇板塊報酬率取值范圍在13.32%-16.89%,浦東新區(qū)惠南板塊則處于12.59%-17.12%。

(二)運用數(shù)據(jù)庫中Y值測算,得到的估價結果與市場價格偏差較大

經(jīng)測試,選取某些市場不夠活躍或新開發(fā)的樓盤占比較大的板塊中Y值進行測算,其測算結果與用市場比較法求得的結果偏差較大,究其原因主要是由于灰色理論預測△有偏差。

造成灰色理論求取△值有偏差的緣由有二:其一是由于目前在上海的某些板塊中,新開發(fā)樓盤的成交量占比較高,推動了該板塊整體價格的普遍上漲,且這個上漲幅度在某個新開發(fā)樓盤集中成交的年份特別突出,從而導致灰色理論根據(jù)前5年的歷史數(shù)據(jù)對后5年的預測值也偏高,但實質上,隨著該板塊中新開發(fā)樓盤成交量的逐年減少,其板塊整體價格的漲幅遠沒有預測的這么高。其二是在某些板塊中,占比較大的是市場不活躍的樓盤,該類樓盤對房地產(chǎn)市場波動的敏感度較弱,不能如實地反映當前房地產(chǎn)市場的正常價格波動情況。

本文擬通過對住宅報酬率的進一步研究,對以上問題進行修正。

三、住宅報酬率數(shù)據(jù)庫的更新思路

更新住宅報酬率的基本思路如下圖所示:

圖1 住宅報酬率更新思路

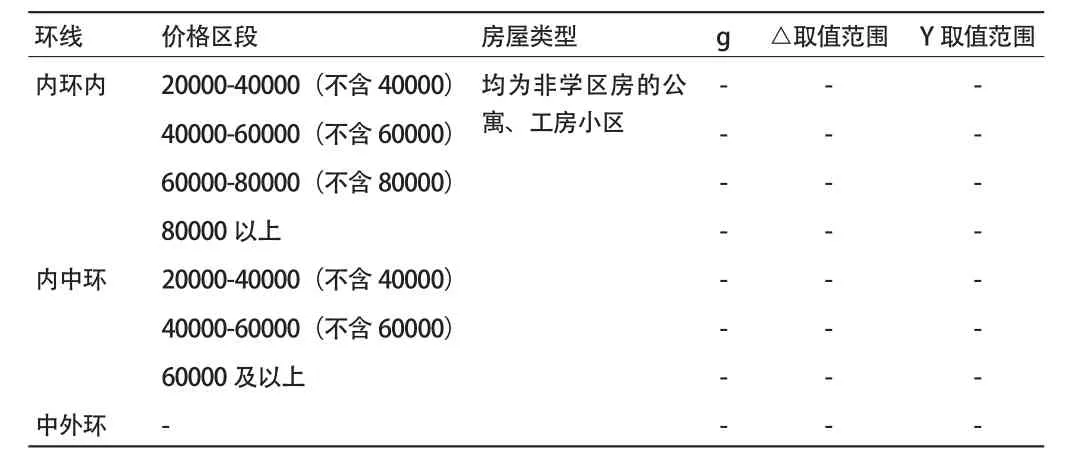

(一)區(qū)段劃分

住宅報酬率數(shù)據(jù)庫以價格區(qū)段作為劃分依據(jù),其原因在于,用什么作為劃分依據(jù)主要取決于被劃分對象的同質性,經(jīng)調查研究發(fā)現(xiàn),報酬率的同質性并不體現(xiàn)在板塊上,即便在同一板塊中,不同檔次的房屋之間報酬率的差異性也很大,而最能體現(xiàn)出報酬率同質性的因素是價格。所以,此次住宅報酬率數(shù)據(jù)庫更新將以價格區(qū)段作為劃分依據(jù)。表2為住宅基準報酬率數(shù)據(jù)庫一覽表。

表2 住宅基準報酬率數(shù)據(jù)庫一覽表

(二)關鍵參數(shù)的求取

經(jīng)研究,Y的取值與下列三者存在較大的關系,即為A、△與g。其中,A為凈收益,△為5年總增長率,g為凈收益逐年遞增的比率。

經(jīng)測試,Y值對于A及△的變動較敏感。所以,此處研究重點將放于如何批量求取A及△上。

1.批量求取市場凈收益Ai

(1)在收益法中

住宅市場凈收益=有效毛收入-運營費用

①有效毛收入

有效毛收入=(潛在毛租金收入+其他收入)×(1-空置率)

假設此處的潛在毛收入為市場調查租金,其他收入為零,則公式轉變?yōu)椋?/p>

有效毛收入=市場調查租金×(1-空置率)

②運營費用

一般運營費用=管理費用+維修費用+保險費+稅金

其中:管理費用按有效毛收入的(1%-2%)計,維修費用按房屋重置價格的(1%-2%)計,保險費用按房屋重置價格的0.2%計,稅金按有效毛收入的5%計。

上述四項中,管理費用、稅金均與有效毛收益相關,例如:若估價對象的管理費用為有效毛收入的2%,稅金按有效毛收入的5%計,則:

管理費用+稅金=有效毛收入×(2%+5%)

維修費用及保險費均與房屋重置價格有關。

故若要批量求取市場凈收益,則需先批量求取房屋重置價格。

(2)批量求取住宅重置價格

①首先將普通商品房分為以下幾類:

i多層住宅不帶電梯

ii多層住宅帶電梯

iii小高層住宅

iv高層住宅(15-22層)

v高層住宅(23-33層)

vi高層住宅(34層及以上)

通過運算得到以上6類房屋的重置費用。

②住宅市場凈收益的計算:

凈收益=有效毛收入-運營費用

=有效毛收入-(管理費用+維修費用+保險費+稅金)

=有效毛收入-[有效毛收入×(管理費用按有效毛收入的百分比+5%)+房屋重置價格×(維修費用按房屋重置價格的百分比+0.2%)]

有效毛收入=市場調查租金×(1-空置率)

通過上述公式,已知市場調查租金、空置率及房屋重置價格,即可求得市場凈收益。

當然此處用了相對較簡單的方式批量求取凈收益。實際估價報告中求取凈收益要比這復雜很多,要考慮的因素也相對較多。

2.批量求取 △

(1)灰色理論結合人工判斷求取△的范圍

在5年轉售公式中,Y、△如何取值一直是個重點,也是個難點。在研究Y的過程中,△的取值仍是一個難點,為解決這一難點,本研究運用灰色理論結合人工判斷的方式求取△的范圍。具體做法如下:

①在不同的價格區(qū)段抽取符合條件的樣本小區(qū),合計兩千多個,運用灰色理論結合MATLAB軟件批量求取所有樣本小區(qū)的△值。

②通過德爾菲打分法,求取住宅報酬率數(shù)據(jù)庫各個價格區(qū)段的△的取值范圍。

③灰色理論結合人工判斷,得到△的最終取值范圍。

(2)求取△范圍過程中的要點

由于首次將大數(shù)據(jù)的概念運用于△的求取過程,故在進行灰色理論結合人工取值的過程中,初始思路是先將灰色理論求取的各個價格區(qū)段的樣本小區(qū)的△進行平均后求得平均值,再與人工判斷的△進行綜合評判,最后求得△的取值范圍。

在此過程中,調研發(fā)現(xiàn)即便在同一價格區(qū)段中,每個樣本小區(qū)的△也是存在很大差異的。有些小區(qū)由于本身的特殊性,△會和同一價格區(qū)段中其他小區(qū)相差甚遠,這在統(tǒng)計中屬于該區(qū)段的異常點,但由于對整個價格區(qū)段中的樣本小區(qū)進行平均,即將該異常點也進行了平均,從而影響了△的精準度。在進行第二輪修正時,將所有灰色理論求得的樣本小區(qū)的△結合人工判斷進行綜合評判,再將該取值范圍運用眾數(shù)原理刪除兩端異常點,得到△的最終取值范圍。

本研究的創(chuàng)新點在于首次運用了大數(shù)據(jù)求取△。隨著房地產(chǎn)市場逐漸成熟、大數(shù)據(jù)技術的不斷發(fā)展、數(shù)據(jù)庫中數(shù)據(jù)的逐步完善、可運用數(shù)據(jù)的不斷增加,相信運用灰色理論求取△的方法會更加精準。日后,預測△將可以逐步依賴于數(shù)據(jù)模型,從而減少人工判斷所占的比重。

四、案例分析

估價對象坐落于XX路XX弄X號XX室,樓盤名稱“XXX”,建筑面積為159.06平方米,房屋類型為新工房,總層數(shù)為20層,估價對象位于18層,內部裝修設定為毛坯,折舊率為80%,土地用途剩余使用年限為27.08年,價值時點為2015年9月14日。

估價對象的最后綜合估價為45014元/平方米。估價對象未來第1年潛在毛押金利息收入1.05元/平方米,未來第1年潛在毛收入720.10元/平方米。空置率為8%,未來第1年有效毛收入為662.49元/年·平方米,未來第1年運營費用為144.23元/平方米,第1年凈收益為518.26元/平方米。

案例中Y為期間收益和期末收益,具有相同的值,均取5%,持有期設定為5年。凈收益逐年遞增率為3%,年平均增長率取4.5%。土地增值稅:免。個人所得稅:2%。轉售費用:1%。

表3 關鍵參數(shù)取值比對表

下面就表3中的關鍵參數(shù)進行分析比對:

g:方法一對g的確定理由為:上海市CPI物價指數(shù),2010年為3.1%,2011年為5.2%,2012年為2.8%,2013年為2.3%,2014年為2.7%。5年來平均值為3.22%。考慮實際情況,經(jīng)估價人員綜合考慮,確定估價對象凈收益逐年遞增率為3%。

方法二對g的確定采用了將上海房地產(chǎn)租賃指數(shù)(數(shù)據(jù)來源:上海市租賃指數(shù)辦公室)運用數(shù)學模型加以推導的方法。

△:方法一采用一般的估價思路,取△為24.62%,但按現(xiàn)在房價變動的趨勢,若取5年內漲幅為24.62%,即一年的漲幅為4.5%,則與實際情況差距略大,顯然是方法二中的漲幅更貼近真實市場狀況。

Y:方法一按安全利率加風險調整值法確定,以安全利率加上風險調整值作為5年轉售報酬率。最后確定Y為5%。方法二采用了2015年住宅報酬率數(shù)據(jù)庫中的數(shù)據(jù),結合房地產(chǎn)本身的屬性分析,最終確認Y為8.2%。

V:從最終的V值來看,方法二比方法一更貼近最終的評估價值。

五、結論

本研究首次將大數(shù)據(jù)分析用于求取△,實現(xiàn)了報酬率批量評估技術的應用性突破。通過多輪案例分析與比對,進一步完善了△的求取方法,縮小了住宅報酬率的取值范圍,同時提高了精準度,這在一定程度上完善了部分報酬率數(shù)據(jù)庫中的數(shù)據(jù)。

今后,隨著房地產(chǎn)數(shù)據(jù)庫系統(tǒng)的不斷完善,本研究將為相應的批量評估技術提供理論支撐,推進估價行業(yè)技術進步。

(整理:田蓉泉)

猜你喜歡

意林(2024年6期)2024-05-11 05:07:39

電腦愛好者(2020年11期)2020-07-29 08:59:26

電腦愛好者(2019年17期)2019-10-30 03:34:48

快樂作文(5.6年級)(2019年5期)2019-09-10 05:59:05

山西教育·招考(2018年4期)2018-05-30 10:48:04

財經(jīng)(2017年15期)2017-07-03 22:40:49

財經(jīng)(2017年2期)2017-03-10 14:35:35

財經(jīng)(2016年15期)2016-06-03 07:38:02

財經(jīng)(2016年3期)2016-03-07 07:44:46

財經(jīng)(2016年6期)2016-02-24 07:41:51