資產(chǎn)價值評估與分配的效用法研究

2017-06-13 03:19:14常華兵

中國資產(chǎn)評估 2017年11期

常華兵

一、引 言

小時候在老家經(jīng)歷過這樣一件事情:有一戶張姓人家父母過世,五個子女分割父母遺留下的家產(chǎn)。張家請了村里一位威望頗高的老人來主事,老人先拿出紙和筆,記錄了待分配的全部家產(chǎn),然后抄寫了五份,分發(fā)給張家五個子女,要求他(她)們寫上各自對每項家產(chǎn)的估價。寫好后老人將紙條收回,拿出算盤噼里叭啦打了一通,接著在各件家產(chǎn)上用毛筆標(biāo)上“一”、“二”、“三”等漢字碼,然后讓張家五個子女按自己的長幼排行領(lǐng)走標(biāo)著對應(yīng)漢字碼的家產(chǎn),最后張家五個子女之間還有的收、有的付地發(fā)生了一些現(xiàn)金往來。現(xiàn)在想想,這其實是中國民間一種流傳很久的家庭財產(chǎn)估價與分配方法,其估價的基礎(chǔ)是效用價值論,分配的比例是平均分配,分配的方法是每件家產(chǎn)“出價最高者得實物”,差額用現(xiàn)金找補平衡。為簡化起見,本文將此方法稱為“效用法”。筆者認(rèn)為,資產(chǎn)價值評估的效用法很值得認(rèn)真研究,以嘗試性地在當(dāng)前資產(chǎn)價值評估與分配中推廣應(yīng)用。

二、理論基礎(chǔ)與文獻(xiàn)回顧

(一)效用價值論的出現(xiàn)

與勞動價值論一樣,效用價值論的觀點也出現(xiàn)得很早。目前經(jīng)濟學(xué)界認(rèn)為,最早完整地提出效用價值論的是法國哲學(xué)家、經(jīng)濟學(xué)家孔狄亞克,他在著作《商業(yè)與政府》(1776)中指出,商品價值的源泉是效用,商品價值來自于人的需求和欲望;價值量取決于商品的效用和稀少性,效用決定價值的內(nèi)容,稀少性決定價值的大小,商品價值會隨需求強度及商品的稀缺性而變動;他也強調(diào)了商品的貨幣價值會隨人的感覺而變動的情況。此后,孔狄亞克的效用價值觀思想迅速傳播至法國、德國、英國等歐洲國家。后來的法國經(jīng)濟學(xué)家薩伊也很重視效用價值論的觀點,但他并沒有明確地提出和肯定效用價值論,薩伊在其著作《政治經(jīng)濟學(xué)概論》(1803年)中認(rèn)為,“事實已經(jīng)證明,所生產(chǎn)出來的價值,都是歸因于勞動、資本和自然力這三者的作用和協(xié)力,其中以能耕種的土地為最重要因素但不是唯一因素。除這些外,沒有其他因素能生產(chǎn)價值或能擴大人類的財富。”

現(xiàn)代邊際效用理論的創(chuàng)始者之一、奧地利著名經(jīng)濟學(xué)家卡爾·門格爾在其著作《國民經(jīng)濟學(xué)原理》(1871)中說:“一個產(chǎn)品可能對某個人而言有極高價值,但對另一個人則價值極小,或甚至沒有半點價值,這完全取決于他們對于這個產(chǎn)品的需求、以及產(chǎn)品的數(shù)量。……因此不只價值本身是主觀的、對于價值的測量也是主觀的。”奧地利邊際效用學(xué)派的主要代表人物龐巴維克在其著作《資本與利息》第二卷《資本實政論》(1889)中認(rèn)為,“一種物品具有的價值,取決于它對需求方的效用性和供給的稀缺性”。顯然,邊際效用價值論認(rèn)為勞動價值論關(guān)于商品價值由供給方面的生產(chǎn)費用大小所決定的觀點是不正確的,決定商品價值的因素是消費者需求方面的主觀因素,即商品給消費者所帶來的邊際效用大小。邊際效用價值理論的出現(xiàn)標(biāo)志著西方經(jīng)濟學(xué)中的主觀價值論正式形成了較為完整的理論體系,這些理論奠定了效用價值論在資產(chǎn)價值評估中開展實踐和具體應(yīng)用的理論基礎(chǔ)。

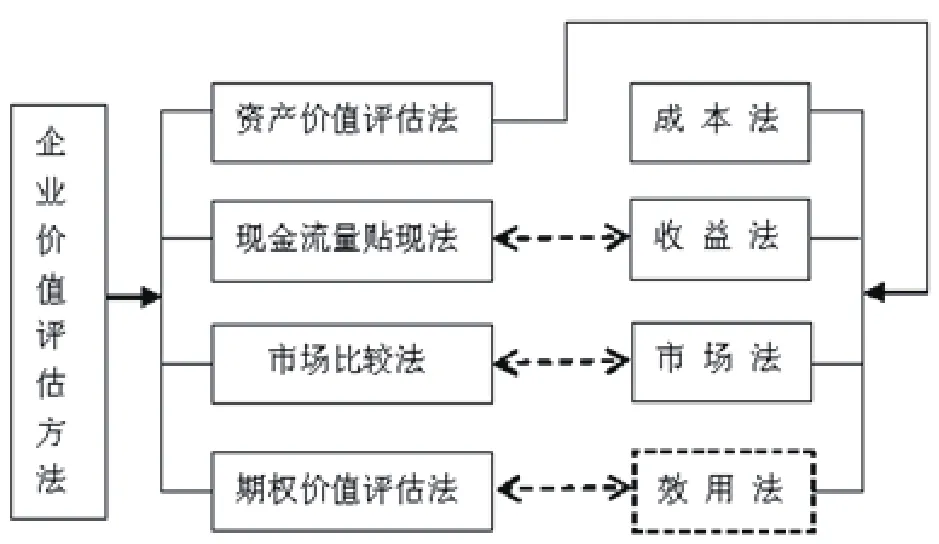

(二)價值評估方法的體系結(jié)構(gòu)

現(xiàn)代理論認(rèn)為,資產(chǎn)價值評估是企業(yè)價值評估的基礎(chǔ),但企業(yè)價值評估的內(nèi)涵和邊界遠(yuǎn)超出單純的資產(chǎn)價值評估。企業(yè)價值評估是一項綜合性的評估,是對企業(yè)這個“有機活體”的整體價值評估,著眼于一個企業(yè)整體經(jīng)濟價值進(jìn)行判斷和估計,主要為企業(yè)整體的產(chǎn)權(quán)交易服務(wù)。企業(yè)價值評估的方法包括資產(chǎn)價值評估法、現(xiàn)金流量貼現(xiàn)法、市場比較法和期權(quán)價值評估法等,資產(chǎn)價值評估方法則有成本法、市場法、收益法等。價值評估方法的結(jié)構(gòu)體系可表示如下(見圖1):

圖1 價值評估方法的結(jié)構(gòu)體系

但是,我們應(yīng)該看到,企業(yè)價值評估與資產(chǎn)價值評估的區(qū)分不是絕對的,其內(nèi)涵是相通的。首先,對于只擁有少數(shù)設(shè)備或資產(chǎn)的技術(shù)簡單的傳統(tǒng)企業(yè)而言,企業(yè)價值評估實際上就等同于資產(chǎn)價值評估。其次,對于較為復(fù)雜結(jié)構(gòu)、技術(shù)含量高的企業(yè)進(jìn)行價值評估的現(xiàn)金流量貼現(xiàn)法、市場比較法、期權(quán)價值評估法,與資產(chǎn)價值評估中的收益法、市場法、效用法具有本質(zhì)上的相通性。

企業(yè)價值的關(guān)鍵在于其未來盈利能力,現(xiàn)金流量貼現(xiàn)法就是將企業(yè)未來一定期間內(nèi)的預(yù)期現(xiàn)金流量凈值經(jīng)過貼現(xiàn)還原為當(dāng)前現(xiàn)值,這與資產(chǎn)價值評估中的收益法之內(nèi)涵是完全相通的。企業(yè)價值評估的市場比較法與資產(chǎn)價值評估的市場法,其含義相通不言自明。與傳統(tǒng)的價值評估方法相比,期權(quán)價值評估法考慮并計算了投資者面臨的未來機會和選擇權(quán)的價值,大大拓展了投資決策的思路,為輕資產(chǎn)化的科技類公司(如網(wǎng)絡(luò)公司、生物技術(shù)公司)的上市定價、并購估價等問題的解決提供了很好的方法。期權(quán)價值評估法的基礎(chǔ)其實就是充分考慮了被評估企業(yè)對投資者現(xiàn)在和未來的效用問題。因此可以說,應(yīng)用于資產(chǎn)價值評估的效用法和應(yīng)用于企業(yè)價值評估的期權(quán)價值評估法具有異曲同工之處。既然期權(quán)價值評估法在資本市場中得到了大量應(yīng)用,就沒有理由拒絕效用法在資產(chǎn)價值評估中的實際應(yīng)用。例如在中國民間的家庭財產(chǎn)分配中,效用法已經(jīng)有了很好地應(yīng)用,盡管目前還無法考證出效用法在歷史上開始使用的具體時間。

進(jìn)一步思考可以發(fā)現(xiàn),成本法的理論基礎(chǔ)其實是勞動價值論,即商品的價值由其生產(chǎn)所必需的勞動耗費來決定,注重從供給端的生產(chǎn)費用投入方面來評估資產(chǎn)的價值;收益法、效用法的理論基礎(chǔ)是效用價值論(即主觀價值論),即商品的價值由其對于需求者的有用性和稀缺性決定,注重從需求端的有用性和稀缺性來評估資產(chǎn)價值。市場法從表面上看是從比較的途徑來評估資產(chǎn)價值,其理論基礎(chǔ)實質(zhì)上也是效用價值論,即市場上相似資產(chǎn)的有用性有多大,價值是多少,待評估資產(chǎn)的有用性就有多大,價值就是多少。

(三)文獻(xiàn)回顧

目前檢索資產(chǎn)價值評估領(lǐng)域相關(guān)文獻(xiàn),可發(fā)現(xiàn)國內(nèi)僅有學(xué)者(周自明等,2008)對邊際效用視角下資產(chǎn)評估價值類型問題進(jìn)行了簡單探討,對效用價值評估法缺乏系統(tǒng)的探索和研究。

國外學(xué)者對效用價值的研究集中在基數(shù)效用論和序數(shù)效用論的探索上。基數(shù)效用論以龐巴維克為代表,基本觀點是,效用是可以計量并可以加總求和的,表示效用大小的計量單位被稱為效用單位。序數(shù)效用論以帕累托、希克斯為代表,基本觀點是,效用作為一種心理現(xiàn)象無法計量,也不能加總求和,效用之間的比較只能通過順序或等級來進(jìn)行。實質(zhì)上,序數(shù)效用論是建立在基數(shù)效用論基礎(chǔ)上的,沒有基數(shù)效用論,序數(shù)效用論也就不可能成立。序數(shù)效用論的先驅(qū)之一阿羅(1951)很早就意識到,主張邊際效用是遞減的,實際上就是承認(rèn)效用是基數(shù)性質(zhì)的。在效用價值論上,國外學(xué)者的研究集中在效用價值的內(nèi)涵、與勞動價值論的關(guān)系以及邊際效用在經(jīng)濟分析中的作用等問題上,未見有從方法操作上對資產(chǎn)價值評估與分配的研究。

三、原理說明與例釋

(一)原理說明

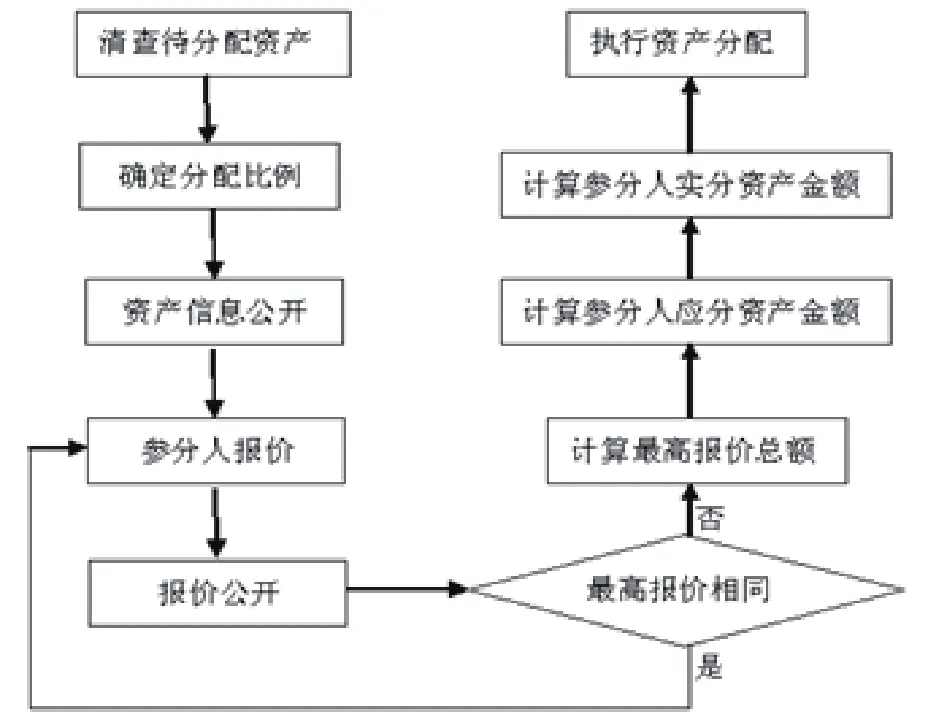

用效用法進(jìn)行資產(chǎn)價值評估與分配的整個過程可用流程圖描述如下(見圖2):

圖2 效用法的實施流程

具體說明:第一步,清查待分配資產(chǎn)。將準(zhǔn)備進(jìn)行分配的所有資產(chǎn)項目徹底清查,明確登記下來,按照資產(chǎn)屬性和可否分割等因素進(jìn)行分類,并寫上數(shù)碼或字母作為標(biāo)記。第二步,確定各參分人對資產(chǎn)分配的比例。資產(chǎn)分配比例采用經(jīng)過共同協(xié)商而約定好的分配比例,也可以采用當(dāng)初創(chuàng)辦經(jīng)濟實體的出資比例,或?qū)Τ鲑Y比例在所有參分人都同意的情況下進(jìn)行修正而確定為資產(chǎn)分配比例。第三步,資產(chǎn)信息對各參分人完全公開,以便參分人全面了解和熟悉各項資產(chǎn)狀況。第四步,各參分人根據(jù)資產(chǎn)對自己的效用價值大小確定各目標(biāo)資產(chǎn)的報價并注意保密,在資產(chǎn)報價上各參分人之間不能相互協(xié)商或溝通。第五步,按照約定的時間和場所同時公布各參分人對每項資產(chǎn)的報價。每項資產(chǎn)的價值取各參分人所報出價值的最大值,若一項資產(chǎn)的最大值有兩個相同報價,則要報價相同的參分人再次報價,直到分出價值高低為止。第六步,計算目標(biāo)資產(chǎn)的最高報價總額。具體就是將每項資產(chǎn)的各參分人之最高報價相加。第七步,計算各參分人按自身報價應(yīng)分得的資產(chǎn)數(shù)額。公式是“當(dāng)事人按自身報價應(yīng)得的資產(chǎn)數(shù)額=∑該當(dāng)事人對每項資產(chǎn)報價×該當(dāng)事人的資產(chǎn)分配比例”。第八步,計算各參分人實際分配的資產(chǎn)數(shù)額。公式是“當(dāng)事人實際分配的資產(chǎn)數(shù)額=∑每項資產(chǎn)最高報價×該當(dāng)事人的資產(chǎn)分配比例”。第九步,按上述數(shù)據(jù)在各參分人之間執(zhí)行資產(chǎn)分配。在資產(chǎn)分配時,要按照“出價最高者得實物”原則分配,然后再以資金形式補平相互之間的差額。

(二)例釋

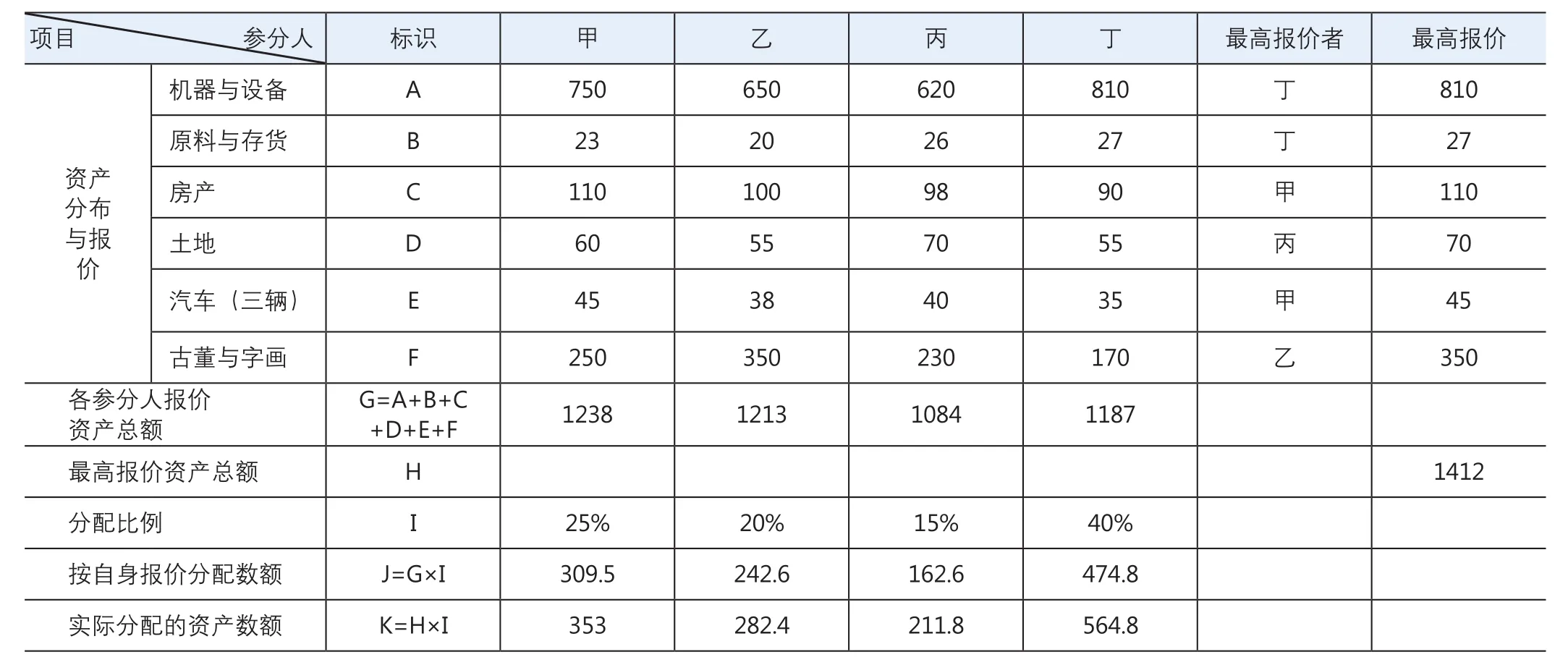

十多年前,甲、乙、丙、丁四個人各出資2萬元創(chuàng)辦了一個小型木制品玩具廠,經(jīng)營狀況一直很好。現(xiàn)在,由于多種原因,四個人想解散,需要把工廠及其他一些以玩具廠名義購買的重要財產(chǎn)分配好,免得相互之間鬧矛盾。在資產(chǎn)分配比例上,考慮到甲的父母年邁,老婆與孩子都無收入來源;丙在已經(jīng)在縣開發(fā)區(qū)開始新的工廠創(chuàng)業(yè),較少回老家;丁雖然是四位合伙人中年紀(jì)最輕的,卻是該玩具廠主要的實際決策者,為成功地經(jīng)營玩具廠付出更多辛勞等因素,經(jīng)過艱難的協(xié)商與妥協(xié),最終四個人確定的資產(chǎn)分配比例是:甲25%,乙20%,丙15%,丁40%。接下來,各參分人對資產(chǎn)的報價及分配計算(見表1)。

從表1最后一行可以看出,每一位合伙人實際分得的資產(chǎn)在價值量上都比自己愿望或想象的要多,甲、乙、丙、丁獲得的資產(chǎn)溢價分別是43.5萬元、39.8萬元、49.2萬元、90萬元。

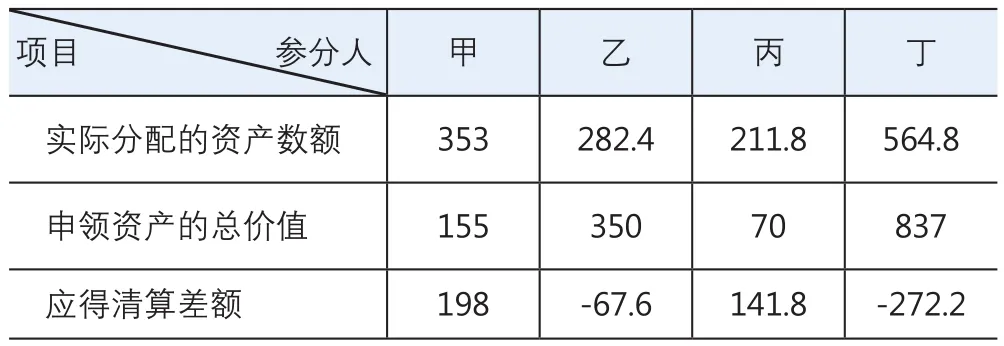

接下來是執(zhí)行資產(chǎn)分配方案:首先,按“出價最高者得實物”原則由各出價者申領(lǐng)資產(chǎn),甲申領(lǐng)了房產(chǎn)和汽車,總價值155萬元;乙申領(lǐng)了古董與字畫,總價值350萬元;丙申領(lǐng)了土地,總價值70萬元;丁申領(lǐng)了機器與設(shè)備、原料與存貨,總價值837萬元。然后,以表1中“實際分配的資產(chǎn)數(shù)額”為基準(zhǔn),按多退少補原則,清算分配差額,列表如下(見表2):

表1 資產(chǎn)報價與分配的計算 (單位:萬元)

表2 資產(chǎn)分配結(jié)果的清算(單位:萬元)

從表2可看出,甲、丙分別需要再獲得現(xiàn)金198萬元和141.8萬元,乙、丁分別需要再支付現(xiàn)金67.6萬元、272.2萬元,相互之間的獲得與支付金額正好平衡,資產(chǎn)分配過程結(jié)束。

四、兩個關(guān)鍵環(huán)節(jié)分析

(一)資產(chǎn)分配比例的確定

資產(chǎn)分配比例的大小直接關(guān)系到各參分人最終能分得資產(chǎn)的多少,因此,確定資產(chǎn)分配比例是資產(chǎn)分配能否順利進(jìn)行的關(guān)鍵環(huán)節(jié)。

1.參分人在初創(chuàng)期約定了資產(chǎn)份額

該經(jīng)濟實體在創(chuàng)辦或形成當(dāng)初有明確的章程或協(xié)議,約定了各參分人的所占份額。若在經(jīng)濟實體解散與分配時各參分人沒有提出異議,或有少數(shù)參分人提出異議要求改變分配比例,但經(jīng)過協(xié)商大部分人不同意改變分配比例,則應(yīng)按照章程或協(xié)議約定好的比例份額來分配資產(chǎn)。

若在經(jīng)濟實體解散與分配時有參分人提出異議,要求改變分配比例,經(jīng)過協(xié)商全部或大部分參分人同意改變分配比例,則應(yīng)對章程或協(xié)議約定好的比例份額進(jìn)行調(diào)整來分配資產(chǎn)。調(diào)整的時候要考慮到該經(jīng)濟實體在經(jīng)營過程中各參分人的實際貢獻(xiàn),當(dāng)然也可考慮某些參分人的實際困境給予照顧等因素,調(diào)整比例的最終確定必須經(jīng)過全體或絕大多數(shù)參分人的同意。有必要指出的是,資產(chǎn)分配比例不完全按照當(dāng)初出資比例分配是實際可行的,在社會經(jīng)濟實踐中也是確實存在的。

2.參分人在初創(chuàng)期沒有約定資產(chǎn)份額

該經(jīng)濟實體在創(chuàng)辦或形成當(dāng)初沒有明確的章程或協(xié)議,且沒有約定各參分人的所占份額。此種情況下原則上按照平均分配原則將待分配資產(chǎn)在各參分人之實施分配。或者全體參分人經(jīng)過協(xié)商一致,確定了具體的資產(chǎn)分配比例。

(二)參分人的出價心理

參分人出價的過程實質(zhì)上是一個心理博弈過程。每個參分人都追求特定約束條件下的自身效用最大化,特定約束條件包括出價時間的限定,相互之間不能協(xié)商,出價對象限于待分配資產(chǎn),出價表達(dá)清晰準(zhǔn)確等。但是,與現(xiàn)行市場價格的比較無疑是每個參分人都必須謹(jǐn)慎考慮的,實際上也是主要的約束條件。若出價結(jié)果是某參分人以高于市場上類似商品較多的價格分得了某項資產(chǎn),則單從經(jīng)濟利益上講該參分人的出價就是失敗的。顯然,要想在出價博弈中占據(jù)有利的利益態(tài)勢,參分人必須準(zhǔn)確地知曉待分配資產(chǎn)的現(xiàn)時市場行情。

企業(yè)實踐中,在參分人對待分配資產(chǎn)的出價都普遍大大低于同類資產(chǎn)市場價格的情況下,參分人所面對的競爭就是其他參分人(即“局中人”)的出價。此時的出價博弈就是一個典型的靜態(tài)博弈、非合作博弈,同時也是一個零和博弈。筆者認(rèn)為,此種情況下參分人的出價在于和自己的心里價位作比較,如果認(rèn)為某項資產(chǎn)對自己效用大,就可以出價高一些;若效用小,就出價低一些。當(dāng)然也不排除有些參分人想通過巧妙地出價,以較低的價格分得某些資產(chǎn),然后在市場上以較高價格出售獲利。

若某個參分人對所有待分配資產(chǎn)實物都沒有興趣,也不想低價分得資產(chǎn)去市場出售獲利(這是有風(fēng)險的),則他可以在出價時給出零價格即可,這樣他就會在最終實物分配后得到其他一些非零出價參分人的資金補償。若對某項資產(chǎn),所有參分人的出價都是零,則需重復(fù)出價,直到至少有一個非零價格出現(xiàn)。由于在實物分配時執(zhí)行“出價最高者得實物”原則,因此理論上不會出現(xiàn)某個參分人盲目提高出價的情況,否則他所得到的資產(chǎn)的價格將大大高于市場類似資產(chǎn)的價格,經(jīng)濟利益上不劃算。

五、總結(jié)與評價

本文所提出的效用法,是由資產(chǎn)估價和資產(chǎn)分配兩個程序構(gòu)成的,資產(chǎn)估價是基礎(chǔ),資產(chǎn)分配是目的,資產(chǎn)估價是為資產(chǎn)分配服務(wù)的。因此,本文中的效用法更主要是一個資產(chǎn)分配方法,而非資產(chǎn)估價方法。效用法中的估價是參分人按自己主觀意志和判斷對待分配資產(chǎn)價值效用的度量。何謂“度量”?度量是一種把數(shù)值賦給不同的對象從而實現(xiàn)以數(shù)量表示事物在某種屬性或者量綱上的差異關(guān)系的過程(Narens,1985)。從方法論上講,作為對事物價值效用度量的基數(shù)效用論和序數(shù)效用論,共同構(gòu)成了效用法的基礎(chǔ)。在參分人秘密對待分配資產(chǎn)估價階段,使用的是基數(shù)效用論;在參分人保價公開后,按“出價最高者得實物”原則,又使用了序數(shù)效用論。不同的是,本文提出的效用法比基數(shù)效用論和序數(shù)效用論更具有經(jīng)濟實踐基礎(chǔ)和操作性,完全能應(yīng)用于企業(yè)管理領(lǐng)域,而不是僅僅從經(jīng)濟學(xué)上進(jìn)行學(xué)術(shù)性質(zhì)的探討。

資產(chǎn)價值評估與分配的效用法由于滿足了必須要有二個以上的買主、要有競爭、價高者得這三個拍賣的基本條件,因此該方法在交易本質(zhì)上是一種資產(chǎn)拍賣,而且是密封遞價式拍賣。因此效用法的政策依據(jù)是《中華人民共和國拍賣法》(2015年修正),在待分配資產(chǎn)、出價規(guī)則與程序、實物分配、資金結(jié)算等方面必須符合《拍賣法》中對拍賣標(biāo)的、拍賣程序、公告與展示、拍賣實施等方面的規(guī)定和要求。

作為一種源自民間的尚待推廣的資產(chǎn)價值評估與分配方法,效用法的優(yōu)點可概括如下:(1)與其他一些資產(chǎn)價值評估與分配方法相比,該方法最突出的優(yōu)點是計算簡單,容易操作,并且很容易讓當(dāng)事人理解和掌握。(2)“出價最高者得實物”的分配原則保證了目標(biāo)資產(chǎn)在分配后可以得到出價最高者的有效利用,從整個社會而言降低資源耗散,降低了交易成本。(3)由全體參分人自己決定資產(chǎn)的分配比例與出價,有利于增強參分人在資產(chǎn)估價與分配中的主人感與參與度,體現(xiàn)了“以參分人為本”原則,可避免在高價聘請第三方機構(gòu)估價和分配的情況下當(dāng)事人被架空的錯覺或危險。(4)資產(chǎn)分配比例可以不完全按照當(dāng)初創(chuàng)辦經(jīng)濟實體的出資比例。資產(chǎn)分配中可以考慮經(jīng)濟利益以外的因素,如親戚關(guān)系、朋友關(guān)系、部分當(dāng)事人特別辛苦、某些當(dāng)事人需要照顧一些等因素,這也是效用法區(qū)別于其他資產(chǎn)價值評估與分配方法的主要特征之一。這非但不是本方法的缺點,恰恰是本方法在處理社會資產(chǎn)分配中對“人”之關(guān)懷的實際體現(xiàn),而不是單純地依靠某一數(shù)理工具或模型橫決一切。(5)參分者自己是監(jiān)督者,有效避免了資產(chǎn)分配的舞弊或操縱。無論部分參分人在對全部資產(chǎn)或個別資產(chǎn)估價時出價過高或過低,都不會對其他參分人造成損害。(6)效用法的程序明確具體,而且經(jīng)民間實踐已證明是一種行之有效的資產(chǎn)估價與分配方法,為體現(xiàn)其法律性和嚴(yán)肅性,整個過程可請求第三方公正。

效用法的局限性主要在于,由于各參分人相互之間、參分人與公開市場價格之間信息不對稱現(xiàn)象的存在,各參分人對待分配資產(chǎn)的出價可能非常主觀,與公開市場上類似資產(chǎn)的價值差異較大,可能會造成事實上的資產(chǎn)分配不公平現(xiàn)象。另外,在效用法實施過程中,應(yīng)要求參與資產(chǎn)價值評估與分配的各參分人之間不存在明顯的認(rèn)知、信息和智力上的差異,彼此對待分配資產(chǎn)的了解程度差不多,防止出現(xiàn)真實的“搏傻”現(xiàn)象。從分配結(jié)果方面看,效用法最適合于全部或部分當(dāng)事人不同意先變賣資產(chǎn)再分資金的方式來進(jìn)行資產(chǎn)分配,而是期望能分得資產(chǎn)實物本身。

[1](法)孔狄亞克.商業(yè)和政府(1776).載于德爾和莫利納里編《政治經(jīng)濟學(xué)文選》1847年巴黎版.

[2](法)薩伊.政治經(jīng)濟學(xué)概論.北京:商務(wù)印書館,1964年版.

[3](奧)卡爾·門格爾.國民經(jīng)濟學(xué)原理.上海:上海人民出版社,2001.

[4](奧)龐巴維克.資本實證論.北京:商務(wù)印書館,1987.

[5]周自明、潘靜.邊際效用視角下資產(chǎn)評估價值類型分析.財會月刊,2008,35:78-79.

[6]Arrow, K., An extension of the basic theorems of classical welfare economics, in Jerzy Neyman, ed., Proceedings of the second Berkeley Symposium on Mathematical Statistics and Probability.Berkeley: University of California Press, 1951..

[7]Narens, L., Abstract Measurement Theory.Cambridge,MA: MIT Press, 1985.

猜你喜歡

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:50