環保產業投資現金流敏感性的存在性分析

2017-06-13 01:56:58汪冬梅唐行萍

中國資產評估 2017年10期

汪冬梅 唐行萍

一、引言

企業投資是指企業投入財力,以期望在未來獲取收益的一種行為,是實現企業財務管理目標的基本前提,是發展生產的必要手段,一直以來受到人們的廣泛關注。投資可以為企業創造財富,但由于資本市場的不完美性,企業的投資行為會受到諸多因素的影響。早期理論便提出企業的投資支出會受到內部現金流的影響,某些金融因素也會在一定程度上影響企業的投資支出。因此,投資現金流敏感性作為衡量投資支出與內部現金流之間關系的指標逐漸成為各國學者研究的熱點問題。然而,當前投資現金流敏感性的研究主要是從經濟學以及企業財務的角度探索其存在性和主導動因,忽視了針對特定產業的探討。在過去的時間里,國內外學者通過理論和實證研究發現,處于不同產業的企業,他們的股權結構、盈利能力、現金流量水平、成長性、風險性、資本結構、股利政策以及企業行為等多方面都存在著顯著的差異,產業特征會對企業的成長機會、財務狀況及投資行為產生深刻的影響,本文將圍繞環保產業展開一系列的研究。

本文所指的環保產業即環境保護相關產業,根據國家環保部2004年公布的定義,環境保護相關產業是指國民經濟結構中為環境污染防治、生態保護與恢復、有效利用資源、滿足人民環境需求、為社會經濟可持續發展提供產品和服務支持的產業。我國環保產業經過了二十多年的發展,已經在污水、大氣、固廢處理處置和環境服務等重點項目上形成了一種多元化的產業格局。雖然近年來關于環保產業利好的各種政策逐步出臺,促進了環保產業市場化、規模化的進程,但環保產業作為戰略性新興產業中不可或缺的一員,仍處于發展階段,要成為國民經濟的支柱性產業還有較大差距。為促進環保產業的發展,2016年3月,全國工商聯環境商會在北京舉行了以“‘十三五’環保企業的責任與擔當”為主題的環保企業家媒體見面會,12月5日,國務院印發了《“十三五”生態環境保護規劃》。對此,專業人士分析,根據發達國家環保產業發展的先進經驗,當經濟發展的階段處于結構調整的增長期時,環保產業的投資會得到明顯的提高,這在總量和比例上都會有所體現。中國目前正處于經濟轉型的關鍵時期,環保投資有望成為穩增長的重要抓手,甚至出現逆經濟周期的增長。因此,在這樣的大環境背景之下,以環保產業為研究對象,探討其投資行為的影響因素是非常有必要的。

二、文獻回顧

關于投資現金流敏感性的研究國外起步較早,早期關于投資現金流敏感性的研究主要集中于討論企業內部投資現金流敏感性的存在性,總結前人的研究結論,學者們對于投資現金流敏感性的存在性基本形成了一致的意見。

對于投資行為與內部現金流之間關系的探究最早可追溯至MocHgliani和Miller的MM理論,該理論以完美市場為假設前提,認為企業投資結構不受融資結構的影響,與內部現金流無關,因為企業投資的資本可以完全從市場免費獲得。20世紀60年代,Gordon Donaldson對企業新增投資的資金來源進行研究發現,管理層投資更多使用的是企業的內部資金。Myers and Majluf(1984)認為由于信息不對稱,外部投資者在進行投資時會要求一定的風險溢價,再加上外部交易成本的存在,使得企業在面對好的投資機會時會因為融資成本過高而放棄投資,換而言之,企業的投資與內部現金流之間的關系是敏感的。Pinegar等開創性的將投資與內部現金流結合在一起研究,他們以176家企業作為樣本進行研究發現,偏向于將內部現金流用于投資的企業高管所占的比例超過90%。

Fazzari, Hubbard和Petersen(以下簡稱FHP)以美國421家制造業企業為樣本,以股利支付水平作為企業融資約束水平的分組依據對企業進行分組,對1970-1984年間的數據進行研究發現投資現金流敏感性在企業內部是普遍存在的,并且這種敏感性在企業面臨融資約束時會更加明顯,這是投資現金流敏感性研究的先河。繼FHP之后,國內外的眾多學者都在他們的研究基礎上進行了大量擴展性的研究。Mark和Clifford (1995)研究發現企業發生過度投資現象一個很重要的原因就是企業存在預期之外的自由現金流量。Kumar等(2003)以72家印度公司1992-2001將近十年的數據為樣本進行研究同樣發現投資現金流敏感性的普遍存在性,而且由于印度資本市場上信息不對稱相較美國更為嚴重,公司的投資現金流敏感性也更高。Richardson(2006)將企業里發生的投資分類,發現自由現金流量越多發生的非效率投資越多。

然而,對于投資現金流敏感性的問題同樣也存在第二種聲音。Gatchev(2010)通過實證研究認為投資行為與融資方式尤其是現金流是無關的,他指出原始的投資現金流敏感性的實證研究方法本身存在計量誤差。在模型中加入金融決策的相關性和跨期持續性等動態變量之后,美國上市公司的投資與現金流之間的敏感性并不顯著。

在國外豐碩的研究成果基礎上,國內學者也逐漸開始關于投資現金流敏感性的研究,國內學者借鑒已有的研究思路和方法,結合中國具體國情,也取得了一系列的研究成果。馮魏(1999)借鑒FHP(1988)的研究思路與方法,以國內制造業為研究樣本發現投資現金流敏感性確實存在。曾亞敏和張俊生(2005)研究中國的股權收購行為是否合理,發現收購行為發生后,公司業績會受到收購前自由現金流的影響。劉昌國(2006)研究發現目前資本市場上任何類型的融資都會造成過度投資,自由現金流是引起低效率投資的很重要的因素。崔爽等(2009)針對我國制造業過度投資的現象考察了投資現金流的敏感性,并證實了它的存在。劉津宇(2014)構建動態跨期聯立方程回歸模型,研究發現我國非國有上市公司存在較強的投資現金流敏感性,但是在國有上市公司中企業投資與內部現金流之間的關系不顯著。付文林(2014)在基于企業股東權益最大化的歐拉方程模型的基礎上,加入稅收因素分析了企業最優動態投資行為的變化特征,并利用1998-2012年滬深兩市上市公司面板數據集進行了研究,結果表明現金流增加會提高企業的固定資產投資,但民營企業的權益性投資對其不敏感。

如前所述,國內外在研究投資現金流敏感性的存在性這一問題上基本達成了一致的意見,但也并不完全相同,這是由不同的市場環境以及國家體制導致的。此外,現有的研究主要面向全部上市公司,針對特定產業的研究非常少,總結經驗,我們在把握國家環境特點的基礎上可以進一步的把握產業特性,有針對性的進行研究。

三、理論分析與研究假說

經典投資理論認為,在完善的資本市場中,企業的投資決策僅取決于凈現值,所需的資金存量和投資總額僅與要素的價格和技術相關聯,即投資行為會完全脫離融資約束的桎梏。但在現實生活中,資本市場并不完美,會不可避免的存在信息不對稱問題以及代理問題,進而融資、治理等因素會影響企業的投資行為、損害投資效率。

企業投資的資金來源主要有兩個方面,外部融資與內部現金流。一方面,基于信息不對稱理論和有序融資理論,在不完善的資本市場環境下,出于成本及風險的考慮,企業在進行投資活動時,可能更多的依賴于內部現金流量。以更傾向于現實資本主義市場信息的不對稱理論來說,在不完美的資本主義市場中,經濟行為的雙方會存在一定程度的信息不對稱,擁有充足信息的一方為了獲取更多的利潤往往會損害信息匱乏一方的利益。作為融資方的企業管理者,相比于作為被融資方的企業外部投資者與債權人,擁有更多的關于企業經營財務狀況的信息,為了彌補可能因為信息不對稱造成的風險損失,投資者和債權人往往會要求更高的風險溢價。管理者在權衡投資收益與融資成本時很可能會放棄融資,進而企業的投資將更多的依賴于內部現金流,當內部資金難以滿足投資的需求時便會產生投資不足的現象,即投資與內部現金流存在正相關的關系。

另一方面,基于自由現金流理論,企業內部自由現金流本身也會導致投資現金流的敏感性。所謂自由現金流是指企業產生的、在滿足了再投資需要之后剩余的現金流量。我們知道,管理者作為企業的經營者與作為企業所有者的股東之間基于各自的利益會不可避免的產生代理沖突,大小股東之間也同樣存在代理問題而產生的沖突。早在1986年外國學者Jenson就提出企業內部現金流是處理股東與管理者之間代理沖突的關鍵,并提出了自由現金流假說。他認為,當企業內部存在大量多余的自由現金流時,管理者為了自身的利益,寧愿將現金投資于那些凈現值為零甚至為負的項目來達到諸如擴充自己經營版圖的目的,也不愿將現金分配給股東投資者,這種以犧牲股東利益為代價的行為勢必會造成過度投資。通過以上理論分析,我們可以總結出,當企業擁有充裕的現金流時,往往更加容易造成管理者隨意投資,即投資與現金流之間存在敏感性關系。

基于以上分析,不管是基于信息不對稱理論還是基于自由現金流理論,我們都非常有理由相信:投資現金流敏感性在企業之中是普遍存在的。結合環保產業突出的產業特點,我們提出本文的研究假設:

H1:我國環保產業上市公司存在投資現金流敏感性,即投資與內部現金流之間呈正相關關系。

四、研究設計

(一)樣本選擇與數據來源

根據國家環保部《2004年全國環境保護相關產業統計狀況公報》對環保產業的定義劃分,本文以環保產業上市公司為研究對象,以2010-2015年相關數據為初始樣本。為保證數據的有效性和連續性,消除異常樣本數據對研究結論的影響,我們對樣本數據做的處理包括:剔除考察期內被ST的企業數據;剔除披露不完整的企業數據;剔除有缺失或者有極端值的企業數據。經過以上處理,最終選取了176家環保產業上市公司,取得957個觀測值。

文章的數據信息來源主要是國泰安數據庫,部分披露不完整的數據通過查詢北極星環保網和和新浪財經等金融網站進行補充,使用Excel2010進行計算整理。

(二)變量設計

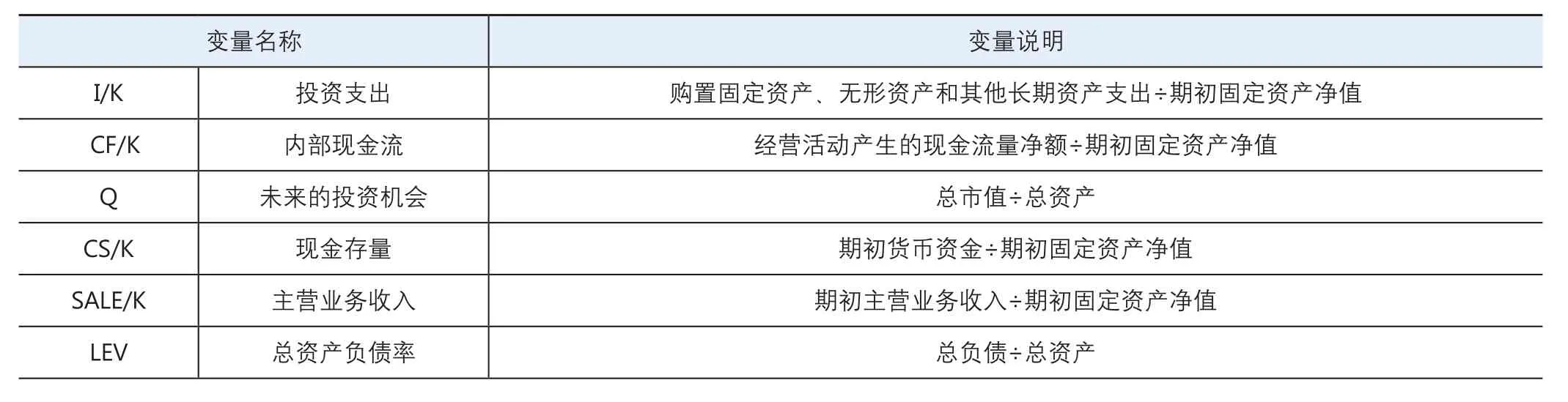

我們在對我國環保產業上市公司投資現金流敏感性的存在性進行分析時,主要觀察投資支出與內部現金流之間的關系,此外,我們還需關注其他幾個同樣會影響投資支出的控制變量,包括現金存量、托賓Q值、資產負債率以及主營業務收入。為了消除不同企業規模可能對實證結果產生的影響,我們還需選取期初固定資產凈值K對相關變量數據進行標準化的處理,以下對相關變量進行簡單的說明與分析。

1.被解釋變量:投資支出I

本文所指的投資支出指的是企業以獲取收益為目的而進行的投資支出,包括為構建固定資產、無形資產以及其他長期資產所進行的投資支出。為保證數據的準確性我們采用現金流量表中購建固定資產、無形資產和其他長期資產所支付的現金總量來衡量。為消除企業規模對實證結果的影響,我們使用期初固定資產凈值對變量數據進行標準化處理,即投資支出表示為I/K。

2.解釋變量:內部現金流CF

環保產業最突出的產業特點就是產業項目周期長、見效慢、初期投資金額大,相對應的產業前期的融資需求也非常迫切。根據不完全的市場統計,2015年全國各地陸續公布的PPP項目有4000多個,總投資要超過5萬億元,這么大的數額僅依靠企業的自有資金是非常困難的。盡管現如今國家各部門制定的綠色金融政策比較多,但很多仍然缺乏可操作性,因此環保產業在發展過程中普遍存在融資困難的問題。同時,在當今不完善的資本市場下,由于受到信息不對稱、委托代理問題和交易成本等因素的影響,企業內外部的融資成本會產生更加顯著的差異。因此,在為投資項目進行融資時,企業會在很大程度上依賴于其內部現金流。

根據現金流量的不同定義,對現金流量值指標的設定也各不相同,通常我們把現金流量定義為現金及現金等價物的流入和流出量。企業的經營活動、投資活動和籌資活動都會產生現金流量,我們選用經營活動產生的現金流量凈額來衡量企業的內部現金流。因為它是按照收付實現制確定的分期收益,人為因素的影響很小;而且相比于另外兩種企業活動產生的現金流量更加穩定,我們可以比較方便的從現金流量表中獲取。我們同樣使用期初固定資產凈值對數據進行標準化處理,即內部現金流表示為CF/K。

3.控制變量

(1)現金存量CS

現金存量是指企業可以自由支配的現金及現金等價物,本文以資產負債表中的貨幣資金來衡量。從動機論的角度來看,為了滿足交易性動機和預防性動機的需要,企業會持有一定量的貨幣資金。交易性動機是指:為了減少現金等價物轉換為現金的交易成本以及預防流動性短缺的現象發生,企業會為投資項目持有一定的現金。即企業現存的貨幣資金越多,企業投資的可能性就越大。但企業的貨幣資金存量并不是越多越好,需依企業的發展需要而定,因此,企業現金存量對投資的影響是有限的。我們使用期初固定資產凈值對其進行標準化處理,即現金存量表示為CS/K。

(2)未來投資機會Q

企業的成長性可以體現為企業的投資機會,若企業的成長性比較好的話,投資的可能性也會增加,因此未來投資機會會對投資支出有一定的影響。環保產業作為戰略性新興產業,目前正處于快速發展階段,國家的政策支持與大力推廣都會使得環保企業面臨諸多的投資機會,因此未來的投資機會在一定程度上影響企業的投資。

本文選用托賓Q值來衡量企業的投資機會,對于托賓Q值的計算目前仍存在爭議,我們直接使用國泰安數據庫中列示的托賓Q值C來衡量,其計算方法為企業總市值除以總資產。

(3)資產負債率LEV

不同的資產負債率水平對企業的投資會產生不同的影響。環保產業具有的投資回收期長、預期回報率不明朗、缺乏完善的利益驅動機制等特點使得其本身就面臨融資難的困境,而負債率高的企業陷入財務困境的可能性更高。企業融資影響投資,因此企 業的資產負債率水平也會對企業的投資行為產生一定的影響。例如,負債杠桿率高的企業陷入財務困境的可能性更大,而這類企業外部融資的困難性也越大,使得投資更加依賴于內部現金流,因此我們選用資產負債率作為控制變量,代表企業的總負債水平。

(4)主營業務收入SALE

主營業務收入是企業收入的主力,對企業的內部現金流起著決定性的作用,通過前面的分析我們知道,就環保企業而言,企業的投資在很大程度上依賴于內部現金流,所以我們可以認為收入對投資增長會有一個加速作用。因此我們將主營業務收入納入到模型中,同樣使用期初固定資產凈值進行標準化處理,即主營業務收入表示為SALE/K。

表1列示了本文所提及的相關變量及其定義。

表1 相關變量及定義解釋

(三)模型構建

關于投資行為的研究,西方學者起步較早,而且也取得了一系列豐碩的成果。西方傳統的投資模型主要有新古典主義模型、收入加速模型和托賓Q模型,后人的研究都是在這幾種模型的基礎上進行創新的。

新古典投資理論認為投資規模完全由資金成本和投資機會等經濟因素決定,投資和融資決策是可以相互分離的,所有凈現值為正的項目都可以通過資金籌措被執行,企業可以達到當前條件下的最佳投資規模。銷售加速模型認為銷售收入對投資增長會有一種加速的作用,即企業的投資隨銷售收入的增加而增加。

以上兩種模型分別從資本成本、收入以及內部現金流的角度來考慮企業投資支出的影響因素,經典但不全面。因為投資規模同樣還取決于對未來的預期,由企業價值影響的潛在的投資機會也會影響企業的投資,因此托賓Q模型將企業的成長性因素納入到了模型中。

FHP(1988)結合前人的研究成果,對傳統的托賓Q模型進行了改進,引入內部現金流和銷售收入,開創性的研究了投資現金流敏感性的問題。模型如下:

其中,I代表投資支出,Q代表投資機會,K代表股本,C代表內部現金流,L代表現金存量,D代表未償付的債務,S代表銷售收入。

為了使實證的結果更加準確,消除公司規模等因素對投資支出的影響,Palani(1998)修正了上述模型,即以期初固定資產凈值對模型中涉及到的相關變量進行了標準化的處理。修正后模型如下:

其中,Ii,t代表當期固定資產凈額變化(投資)與期初固定資產凈額的比值。CFi,t代表當期生成的內部現金流與期初固定資產凈額的比值,CSi,t-1代表現金存量與期初固定資產凈額的比值,Qi,t-1代表公司市場價值與賬面價值的比值,Si,t-1代表滯后一期的銷售收入與期初固定資產凈額的比值。

筆者認為,若考慮將投資現金流敏感性模型應用于中國環保產業上市公司進行實證研究,Palani(1998)的修正模型更加符合實際情況。本文借鑒該模型,在模型中引入現金存量、主營業務收入以及代表企業未來投資機會的托賓Q作為控制變量。此外,負債率高的企業會影響企業的外部融資,進而影響企業的投資支出,所以也將資產負債率作為控制變量放入模型中。使用期初固定資產凈值對相關變量數據進行標準化處理,以消除不同公司規模對實證結果的影響。模型如下:

系數β1代表投資對內部現金流的敏感性,當β1>0時,則說明企業的投資支出會隨著內部現金流的增加而增加,即投資與內部現金流呈正相關關系。

五、實證分析與結果

(一)描述性分析

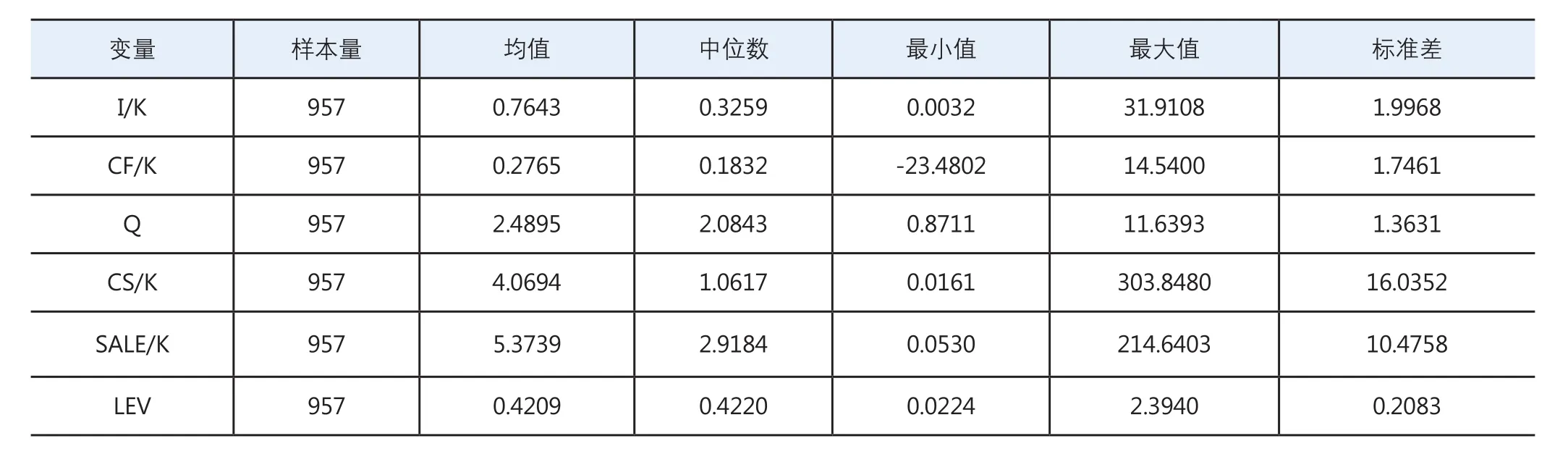

為了更好的了解我國環保產業上市公司投資與內部現金流的現有情況,我們首先對模型中涉及的變量進行描述性統計分析,進而可以總結出樣本的基本特征,以助于我們更直觀的了解樣本,表2列示了相關變量描述性統計分析的結果。

從表2中我們可以觀察到我國環保企業上市公司投資支出的均值為0.7643,內部現金流的均值為0.2765,即投資支出的均值要超過其內部現金流的均值,說明要滿足企業自身的投資需求,僅依靠內部現金流是不夠的,還需要從外部籌措資金。由內部現金流的均值為0.2765,中位數為0.1832,標準差為1.7461,我們可以總結到:均值與中位數相差無幾但標準差比較大,說明就現金流水平來說,不同環保企業上市公司之間波動比較大。托賓Q值作為衡量企業未來投資機會的變量,其均值為2.4895,說明環保產業上市公司整體上面臨較好的投資機會;托賓Q值的最大值為11.6393,最小值為0.8711,標準差為1.3631,說明雖然環保產業上市公司整體上面臨的投資機會比較好,但不同企業之間仍有一定的差別。資產負債率的均值為0.4209,中位數為0.4220,二者差距不大,且數值也比較低,說明樣本企業的資本結構相對合理,負債水平比較低。現金存量最大值為303.8480,最小值為0.0161,最大值接近最小值的18873倍,標準差為16.0352;銷售收入最大值為214.6403,最小值為0.0530,最大值接近最小值的4050倍,標準差為10.4758。由此可以看出企業的現金存量和收入的波動都非常巨大,需要做進一步的分析。通過觀察樣本我們發現29組樣本的值異常于其他普通樣本,包括股票代碼為300125的公司2011-2014連續四年的數據、股票代碼為300153的公司2011-2013連續三年的數據以及其他上市公司特定年份不連續的數據。通過進一步觀察樣本我們發現,這些異常數據大多存在著共同的特點:數據有異常的年份多為公司剛上市的年份,此時企業現存的固定資產較少,企業資產大多以貨幣資金的形式存在,待企業購置固定資產完成,樣本數據便恢復正常。我們剔除這些異常數據之后發現,企業現金存量和銷售收入的標準差將分別降低為1.9425和1.2677,已在正常范圍內。因此數據異常的原因可能與我們選取用企業期初固定資產凈值對相關變量進行標準化相關,而這種異常僅表現在與企業購買固定資產相關性更強的現金存量和銷售收入兩個變量上。鑒于此,在接下來的研究中,我們對數據連續異常的股票代碼為300125和300153的公司進行了剔除,其他由于特殊年份政策導致的個別數據異常的樣本未作處理,也不會影響實證研究結果。

表2 相關變量的描述性統計

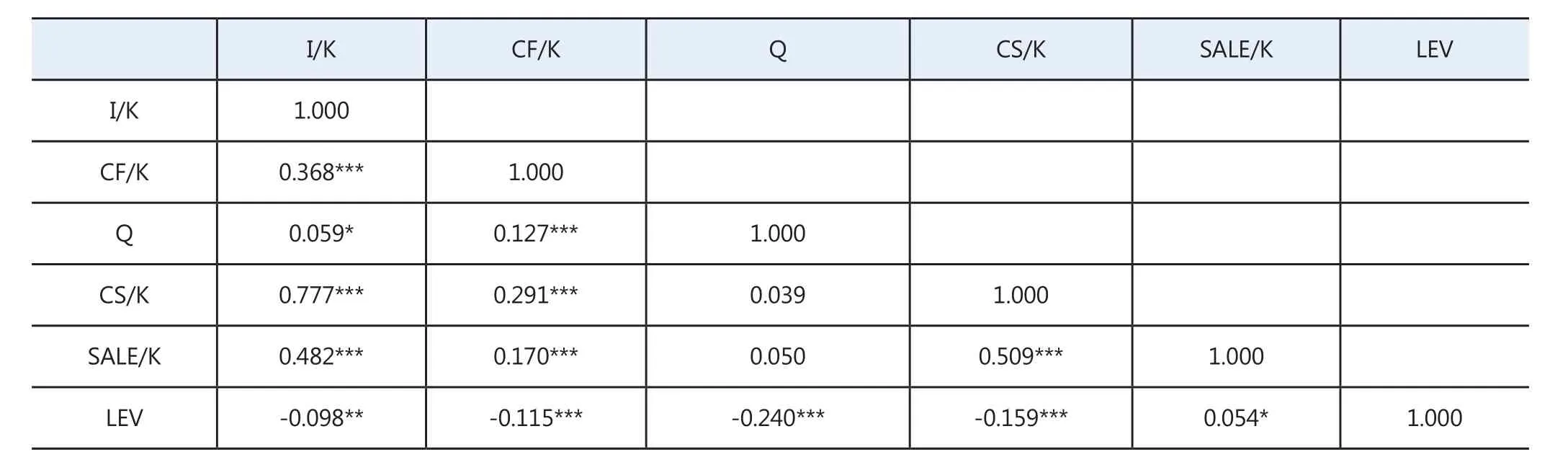

(二)相關性分析

在進行以上描述性統計的基礎上,我們又對相關變量進行了相關性檢驗,表3列示了我們使用SPSS統計軟件對相關變量進行相關性分析的結果。

從表3可以看出,環保產業上市公司投資支出與企業內部現金流、現金存量以及銷售收入均在1%的水平上呈顯著正相關關系,符合現有的研究結論,與內部現金流的顯著正相關關系也證明了本文模型的成立。與資產負債率在5%的水平上呈顯著負相關關系,與傳統的負債會制約企業投資支出理論相一致。代表企業投資機會的托賓Q值與投資支出的相關性關系相較于其他變量顯著性要弱一點,但兩者同樣呈正相關關系,符合已有的研究結論。這可能與環保產業特殊的產業地位及產業發展時期相關,環保產業整體面臨較好的投資機會,當有新的投資機會出現時并不會顯著影響投資。資產負債率與托賓Q的顯著負相關關系表明企業未來的投資機會受到企業資產負債率的制約。雖然表中各變量之間大都存在顯著相關關系,但相關系數大多控制在0.5以內,因此,并不存在嚴重共線性問題。

(三)回歸分析及結果

依據我們在第二部分中選定的模型,對樣本數據進行回歸分析,表4列示了使用SPSS軟件對樣本進行回歸的結果。

表3 變量相關性檢驗

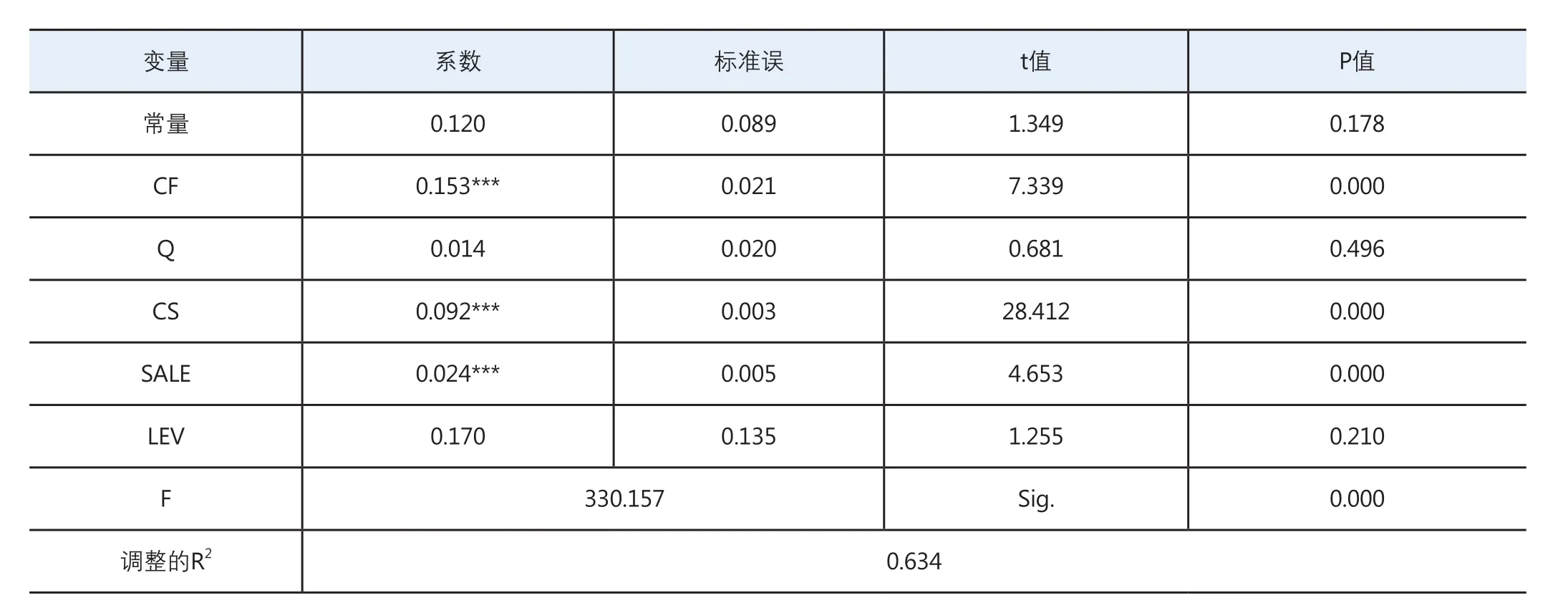

表4 模型的回歸結果

從以上的回歸結果來看,調整R2值為0.634,具有比較強的解釋力度,模型的擬合優度比較好。F值為330.157,在1%的水平上顯著,說明模型中的企業內部現金流能夠很好的解釋被解釋變量投資支出,兩者之間的相關性是顯著的。

表4顯示,內部現金流的系數為0.153,在1%的水平上顯著為正,這說明我國環保產業投資支出在很大程度上依賴于內部現金流,投資支出隨內部現金流的增減變動而變動。即當環保產業內部現金流充足時,企業更可能發生投資支出;而當環保產業內部現金流匱乏時,企業的投資支出則相對較少。尤其在我國當前L型經濟走勢下,社會資金緊張,流動性也并不很好,因此環保產業的投資將更加依賴內部現金流。這證明了本文的假設:環保產業存在投資現金流敏感性,即環保產業投資支出與內部現金流之間是一種顯著的正相關關系。

代表投資機會的托賓Q值的回歸系數為0.014,但不顯著,說明我國環保產業在投資時投資機會的影響作用不大。這可能是因為環保產業作為我國的戰略新興產業,國家給予了大力的政策支持,環保產業整體都面臨比較好的投資機會,當有新的投資機會出現時,并不會顯著影響企業的投資,即削弱了投資機會對投資行為的影響。現金存量的回歸系數為正,且在1%的水平上顯著,說明企業的現金存量越多,企業投資的可能性越大。銷售收入的回歸系數在1%的水平上顯著為正,說明當企業的銷售收入增加時,投資支出也很可能會增加,銷售收入的增加在一定程度上會影響企業的現金流量和現金存量,這在一定程度上也印證了前面的結論。資產負債率與投資支出呈不顯著的正相關關系,這與我們先前的研究結論相悖,這可能與環保產業特殊的產業地位及產業特點有關。環保產業顯著的產業特點是項目周期長、見效慢、初期投資金額較大,這使得企業即使面臨較高的資產負債率,也會因為良好的發展前景而作出投資選擇,同時國家政策的大力扶持也為該行為提供了保障。

上述研究支持了我們的假設,即我國環保產業上市公司內部現金流與投資支出之間存在顯著的正相關關系,環保產業上市公司存在投資現金流敏感性問題。

六、結論與啟示

本文以環保產業上市公司為研究對象,以企業投資的影響因素為切入點,結合環保產業上市公司的產業特點,分析可能影響環保產業上市公司投資行為的幾個因素,最終研究結果表明:環保產業上市公司存在投資現金流敏感性問題,投資行為會隨著內部現金流的增加而增加。結合現實我們可以得到如下啟示:

首先,我們可以通過進一步完善我國環保產業的信息披露機制或通過企業行為提高企業聲譽,使外部投資者能及時準確的了解企業的經營狀況,降低因信息不對稱導致融資約束的可能性,避免因為資金短缺而造成投資不足現象的發生。

其次,應加強環保產業內部對管理層實施的監督機制,避免管理者在面對多余現金流量時可能發生的過度投資行為,同時,企業治理層也應及時關注企業多余現金流的去向問題。

最后,環保產業投資受投資機會及企業資產負債率的影響較小,在環保產業投資萎靡的情況下可以通過直接向企業注入資金的方式刺激環保產業進行投資。

[1]Myers S.C., Majluf N.S.Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have[J].Journal of Financial Economics, 1984(13):187-221.

[2]Pinegar, Micheal J., Lisa.What Managers Think of Capital Structure Theory: A Survey[J].Financial Management, 1989,18(4):91-92.

[3]Fazzari S.M., Hubbard R.G., Petersen B.C.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity, 1988(1) :141-206.

[4]Kumar, M., Bhole,L.M.&Saudagaran,S.M.Investmentcash fl ow sensitivity and access to foreign capital of overseas listed Indian fi rms[J].The Journal for Decision Makers, 2003,28(1):47-59.

[5]Gatchev V.A., Pulvino T., Tarhan V.The Interdependent and Intertemporal Nature of Financial Decisions: An Application to Cash Flow Sensitivities[J].The Journal of Finance, 2010(2):725-76.

[6]馮巍.內部現金流量和企業投資[J].經濟科學,1999(1):51-57.

[7]劉津宇,王正位,朱武祥.產權性質、市場化改革與融資歧視—來自上市公司投資—現金流敏感性的證據[J].南開管理評論,2014(05):126-135.

[8]付文林,趙永輝.稅收激勵、現金流與企業投資結構偏向[J].經濟研究,2014(05):19-33.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54