我國煤炭產業上市公司并購績效實證研究

2017-06-19 18:52:41趙息古拉拉哈力木

東北農業大學學報(社會科學版) 2017年2期

趙息古拉拉·哈力木

(天津大學,天津 300072)

我國煤炭產業上市公司并購績效實證研究

趙息古拉拉·哈力木

(天津大學,天津 300072)

以2008—2014年我國煤炭行業上市公司并購事件為樣本,分別采用事件研究法和財務指標法,評定不同并購類型主并企業短期或中長期績效。研究結果表明:從短期而言,橫向并購和縱向并購在整個事件期間均可獲得正向超額收益。從長期而言,橫向并購企業的財務績效呈下降趨勢,縱向并購企業需經歷先升后降過程。說明煤炭企業并購的確會產生顯著短期價值效應,但從長期來看,并購活動未明顯改善總樣本的并購績效水平。

煤炭企業;并購績效;事件研究法;財務指標法

煤炭作為我國重要主體能源,目前存儲量居世界第三位,而煤炭產量躍居世界第一。然而,我國煤炭行業黃金期已過,出現嚴重的產能過剩問題,煤炭企業大規模虧損。根據國家統計局公報數據顯示,2015年國內煤炭行業盈虧結構由2013年的1/3盈利、1/3盈虧平衡、1/3虧損,急速下降至2015年90%以上的煤炭企業虧損[1]。可見,煤炭行業改革迫在眉睫。2016年,國務院發布《關于煤炭行業化解過剩產能實現脫困發展的意見》,提出要加快淘汰產能過剩,積極推進并購重組及煤炭行業轉型升級,優化產業結構。本文基于2008—2015年間我國煤炭上市公司并購整合后績效及并購預期目標展開研究。

一、研究現狀評述

并購是否對雙方企業創造價值一直是國內外學者研究的熱點。在國外,企業并購績效研究的兩條主線是:檢驗重組樣本公司在存在并購事項下股票市場對此的反應,檢驗并購對樣本公司經營業績的影響[2]。

(一)并購類型與并購績效

根據并購企業和目標企業所屬行業相關關系,將并購活動劃分為橫向并購、縱向并購和混合并購。橫向并購是指從事同類或相近業務,生產經營同種產品或技術企業之間的并購行為,橫向并購主要為實現規模經濟、擴大市場占有率,增強同行業競爭能力等。縱向并購是指處于同一產業鏈的生產過程或經營環節中,有上下游關系企業之間的并購行為。這種并購模式可以降低產品成本和交易成本,提高產業鏈專業化程度。關于并購行業相關性與并購績效之間的關系,國內外學者已做大量研究,但還未得到一致結論。Joseph[3]通過研究1992—1996年間的并購活動,發現近1/3的并購是縱向并購,且縱向并購相比橫向并購和混合并購,給企業帶來更加顯著的財富效應。Rheaume和Bhabra[4]采用事件研究法研究1993—2005年間發生的2 421起兼并收購事件,發現行業轉型期間同行業并購能夠產生協同效應,使并購方企業股東財富顯著增加。而混合并購股東財富無明顯變化。宋淑琴和代淑江[5]選取2008—2010年上市公司并購樣本,發現相關并購的并購績效優于非相關并購,且管理者過度自信可顯著提高相關并購活動的并購績效,而在非相關并購中會降低并購績效。Ramakrishnan[6]研究相關并購和非相關并購活動,發現并購能提高企業長期績效,且非相關并購相比相關并購,給企業帶來更顯著財富績效。李懷、王冬、呂延方等[7]從產業整合角度分析2003—2008年的并購案例,發現橫向并購顯著提高企業短期績效,縱向并購雖然不能產生短期效應,但企業長期績效較為顯著。

(二)事件研究法與并購績效

事件研究法最早由Ball、Brown和Famaetal提出,1974年首次在并購績效研究中應用。Mandelker[8]通過測算并購事件公告日前后上市公司股票收益率,評估并購績效,認為并購活動能夠為企業股東創造財富。此后,事件研究法在企業并購績效研究中廣泛應用。Jensen與Ruback[9]分析13篇并購績效文獻后指出,在成功兼并和收購案例中,目標企業股東分別能夠得到20%和30%的收購溢價,主并企業能獲得4%超額收益率;GreggJarrell和Poulsen[10]對663例成功并購事件分析后認為并購能夠為雙方企業帶來顯著的超額收益。Duso T、Gugler K、Yurtoglu B[11]選取發生在歐洲國家的482個并購事件為樣本,得出類似研究結論。Schwert[12]通過1975—1997年間的1814個并購事件研究發現,目標公司累積平均超額收益為35%,而收購公司超額收益接近于0。Bruner[13]在總結1971—2001年間44個相關研究成果后得到類似結論。Limmack[14]通過分析發生在英國的462例并購案例發現目標公司超額收益率為31%,而兼并公司超額收益率卻為-0.2%。總體上看,國外學者通過事件研究法研究目標企業短期并購績效結論基本一致,即通過并購目標公司股東得到超額收益率顯著為正,而有關主并公司是否獲益,尚未取得一致結論。

隨著我國并購市場的發展,國內學者逐漸開始應用事件研究法研究上市公司并購績效。但由于目前目標公司和并購公司的界定沒有一致標準,且研究樣本和選擇樣本時間范圍不同,因此研究結論不同。陳信元和張田余[15]最先應用事件研究法研究企業并購績效,認為并購公司超額收益率盡管有所上升但不顯著,即市場對公司兼并收購無反應。張文璋、顧慧慧、杜興強認為市場總體上對并購事件作出積極反應。余光、楊榮[16]研究深、滬兩市1993—1995年的38個并購事件,發現目標公司超額收益率顯著為正,并購公司價值基本維持不變。張新[17]進一步拓寬樣本范圍,對1993至2002年的1 216個并購重組事件全面分析,研究表明并購重組為目標公司創造價值超過20%的國際平均水平;對主并公司股東卻產生負面影響。李善民、陳玉罡[18]發現主并公司股東財富顯著增加,而目標公司股東財富變化并不顯著。

(三)財務指標法與并購績效

財務指標法指通過選取若干項能夠顯著反映一個組織經營業績的財務指標,如盈利能力、償債能力、成長能力、營運能力等,對比分析上市公司并購前后相關財務數據,評估并購效應的一種分析方法。目前,國內外學者對并購績效研究尚無一致結論。Healy、Palepu、Ruback[19]研究1979—1984年間50個并購事件,發現并購后主并公司資產生產力顯著提高,使其比非并購同類企業獲得更高的營運現金流入。宋維佳和喬治[20]研究我國資源型企業在跨國并購前后三年的財務績效,發現并購后一年半,財務績效出現先降后升趨勢。有些學者卻得到相反結論,Meeks[21]研究1964—1971年期間的233個并購交易得出,并購交易之后并購公司總資產收益率逐年遞減,并購后第五年達到最低點。張翼等[22]研究我國滬深上市公司在2003—2008年的并購事件,發現長期而言,我國上市公司的并購無效率。Martynova等支持并購對主并企業經營績效有負面影響。馮根福、吳林江研究發現上市公司并購績效整體上先升后降[23]。劉歡和曹湘平[24]分析2013年我國能源及礦產行業發生的并購樣本,結果表明并購當年樣本企業績效有所上升,但并購后兩年內并購績效顯著下降。

(四)文獻評析

梳理國內外企業并購績效研究成果,發現企業并購績效的研究方法主要有事件研究法、財務分析法、診斷研究法、調查法和EVA法等。事件研究法多用于研究并購企業的短期績效,且其應用的重要假設是資本市場的有效性。財務分析法則多用以研究并購企業的中長期績效,由于財務指標能直觀反映企業并購前后績效,所以國內外學者首先嘗試通過財務數據驗證有關并購績效的種種假說。本文以事件研究法和財務指標法分別作為短期和中長期績效的研究方法,選擇2008—2014年間我國煤炭行業上市公司并購事件為研究對象,旨在從產業結構優化升級角度更加系統、全面地闡述2008年以來我國煤炭上市公司并購績效。

二、基于事件研究法的短期績效評價

(一)數據來源與樣本選擇

選取2008—2014年間煤炭上市公司并購事件,最終篩選54起并購事件作為研究樣本。具體篩選標準如下:(1)滬、深A股上市公司;(2)交易成功且交易地位為主并方;(3)如果一家公司在同一年發生多起并購,則選擇交易金額最大的并購事件;(4)剔除交易金額不明確的樣本;(5)剔除ST(*ST);(6)剔除數據不完整樣本;(7)混合并購樣本量過少,不具研究意義,予以剔除。研究數據來源于國泰安數據庫(CSMAR)。

通過查找并購雙方的并購信息,進一步研究不同類型并購交易對主并企業績效的影響,并根據證監會2012年行業分類,將研究樣本分類為橫向并購、縱向并購。具體樣本分類(見表1)。

表1 并購方并購類型分類

(二)事件研究設計

事件研究法是指通過研究特定時間窗口內公司股票價格變動引起的超常收益率,分析某一具體經濟事件對公司股票價值的影響。事件研究法將整個研究時間段分為估計期、事件期和后事件期,窗口時長目前沒有統一標準。許多文獻中,估計期間通常設定為100~300天,事件窗口長度通常設定為11日、21日、41日和61日等。本文選取并購事件首次公告日前10天至后30天作為事件窗口期,即(-10,30),估計期窗口為(-150,-11)。具體計算步驟如下:(1)計算估計期間的個股實際收益率Rit及市場指數收益率Rmt;(2)估計期間的股價數據回歸分析,得到回歸方程Rit=αi+βiRmt;(3)利用該回歸方程計算事件期內的預期正常收益率E(Rit)及個股超額收益率ARit,ARit=Rit-E(Rit);(4)計算總樣本平均超額收益率AARt:計算總樣本平均累積超額收益率CARt:

(三)事件研究結果

1.CAR分析。在得到事件窗口期間(-10,30)的ARit、AARt、CARit、CARt之后,對橫向并購和縱向并購分別分析,在橫向并購的39個樣本中,累計超額收益大于零的樣本數有19個,占比48.72%;在縱向并購的15個樣本中,滿足該條件的樣本數僅有6個,占40%。說明無論是橫向并購還是縱向并購,并購事件對主并公司的股價影響表現均較消極。而對于平均累計超額收益率CAR,橫向并購和縱向并購的CAR值均為正,分別為3.51%和1.71%,可見,相比縱向并購,橫向并購可獲得更高的超額收益率。

2.不同年份樣本分析。將54個樣本按照并購發生的年份分類,評價不同年份樣本集合的短期績效。平均累計超額收益率和超額收益率為正值的比率(見表2)。

由表2可知,不同年份并購績效存在較大差異。2014年只發生兩起并購事件,無代表性,剔除2014年樣本,2008—2013年并購績效呈現先降后升趨勢,2008年并購績效最佳,由于2008年煤炭供不應求,股票市場對煤炭企業并購信心增強。2009年起因產能過剩煤價呈走低趨勢,并購績效下滑,至2012年平均累計超額收益率由正轉負。這一數據表明,股票市場對我國煤炭行業并購持謹慎態度。2013年平均累計超額收益率漸漸回升至-0.55%,股票市場開始逐漸看好煤炭企業并購。

3.AAR、CAAR分析。通過計算不同并購類型下事件窗口期每日的AAR,繪制事件期間AAR走勢圖。由圖1可知,兩種并購類型下的AAR在事件期間均有較大波動,且縱向并購的AAR波動幅度大于橫向并購。橫向并購的AAR波動范圍是-0.0062到0.0102,且在并購首次公告日后一天達到最大值。縱向并購的AAR波動范圍是-0.0085到0.0103,也在并購首次公告日后一天達到最大值。在40天的整個事件期內,橫向并購樣本中,AARt有25天大于零,對于縱向并購樣本,AARt有22天大于零,即橫向并購和縱向并購樣本分別有25天、22天獲得正的超額收益。從短期來看,投資者對兩并購類型的并購活動看好,且更加看好橫向并購活動。

表2 不同年份樣本統計單位:%

圖1 AARt時序圖

根據不同并購類型樣本在事件期間的AAR值,計算總樣本累積平均超額收益率CAAR,如圖2所示。從圖中可見,在并購公告宣布前的(-10,-1)時間段內,兩種并購類型樣本的CAAR基本呈上漲趨勢,在(1,3)時間內達到峰值,隨后下降。橫向并購在第9天和第16天出現小幅度逆轉,之后基本趨于穩定,存在小幅度波動。縱向并購在第11天達到負值后開始上漲,在第24天達到次峰值,之后趨于正常波動狀態。可見,第20日之后隨著并購事件的影響逐漸削弱,股票表現慢慢回歸正常。橫向并購最終的CAAR值為0.0352,縱向并購則為0.0171。總體而言,無論橫向并購還是縱向并購,并購活動引起市場正面反應,主并公司短期并購績效良好。

圖2 CAARt時序圖

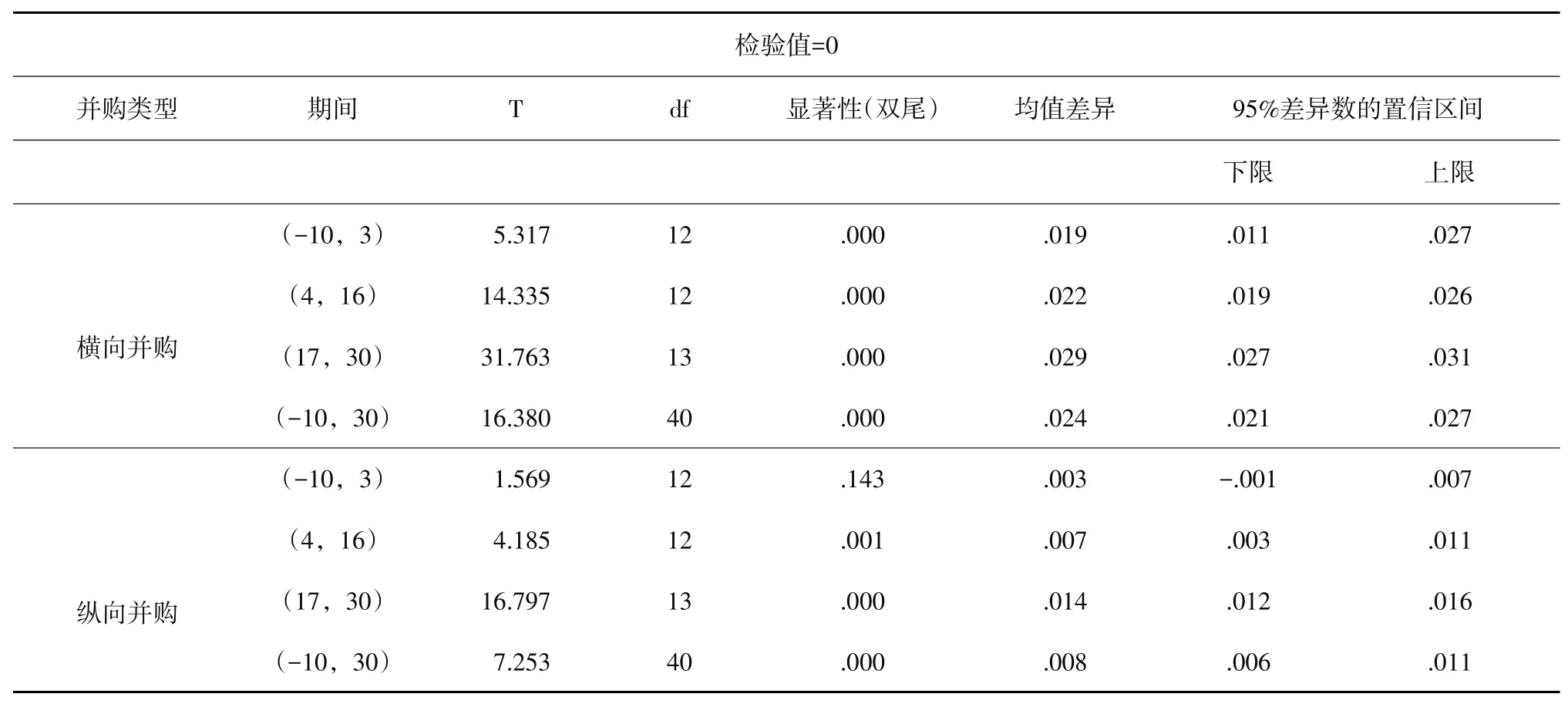

4.CAAR的T檢驗。為進一步檢驗CAAR變化的顯著性,將事件期窗口期間分為不同的評價期進行T檢驗,檢驗結果見表3。表中明顯可見,橫向并購的CAAR在每一個評價期的T值均為0.000,且均為正。從整個事件期間來看,CAAR在10%水平下顯著(0.024),即橫向并購能帶來顯著為正的累計超額收益。縱向并購中,(-10,3)期間的CAAR不顯著(0.143),其余評價期和整個事件期內的CAAR顯著為正。因此,可以認為橫向并購在整個事件期內給企業帶來超額收益,而縱向并購在并購后期為企業帶來超額收益。之后,對兩種并購類型事件期內的CAAR進行獨立樣本T檢驗,結果顯示T值為0.000,說明差異在5%水平顯著。因此可以認為,橫向并購和縱向并購的短期并購績效存在顯著差異。

三、基于財務指標法的中長期績效評價

(一)指標選取及績效評定方法

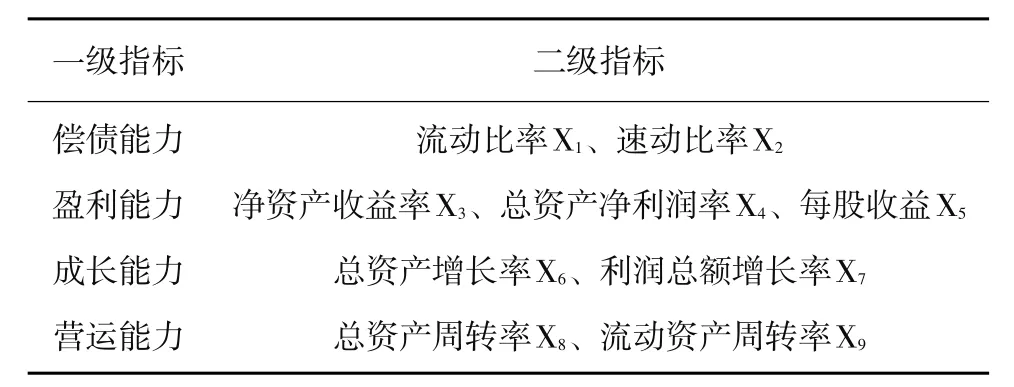

由于單個財務指標難以全面對比分析一個公司的并購績效,因此本文依據財政部制定的2013年《企業績效評價標準值》中有關財務指標,從盈利能力、償債能力、營運能力、成長能力四個方面,選取9個指標構建我國煤炭行業2008—2014年間發生并購的主并公司長期績效評價體系(見表4)。

表3 不同評價期間CAAR的顯著性檢驗

表4 綜合指標體系

本文運用主成分分析法建立績效評定模型,選擇綜合績效指標代替上述9個財務指標,計算各樣本在并購前一年(T-1)、并購當年(T)、并購后一年(T+1)的績效。通過算數平均法計算總樣本在各期的平均績效,分析比較并購前一期、并購當期和并購后一期的績效得分,以此分析主并公司的并購績效。

(二)因子分析設計

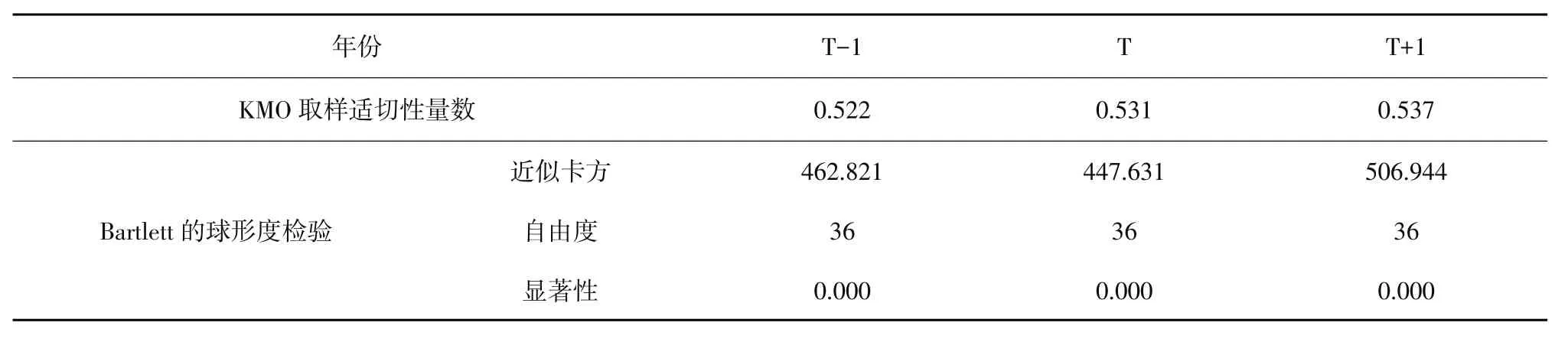

首先,對原始數據標準化處理,以消除指標單位不同造成的影響。其次,應用SPSS22.0分別對三期財務指標KMO和Bartlett球體檢驗,考查指標是否適合因子分析。當KMO取值大于0.5,Bartlett檢驗P值小于0.05,則認為樣本通過檢驗,財務指標數據適合因子分析。然后,提取公共因子并確定各因子的方差貢獻率,建立每一期的綜合績效得分模型。最后,通過成分得分系數矩陣,計算各樣本公司每一期績效得分,并對不同并購類型樣本并購績效對比分析。

(三)實證分析

1.相關性檢驗。有效性和可行性檢驗結果(見表5),由表5可知每一期的KMO均大于0.5,Bartlett檢驗P值均為0.00,小于0.05,說明樣本的財務指標適合因子分析。

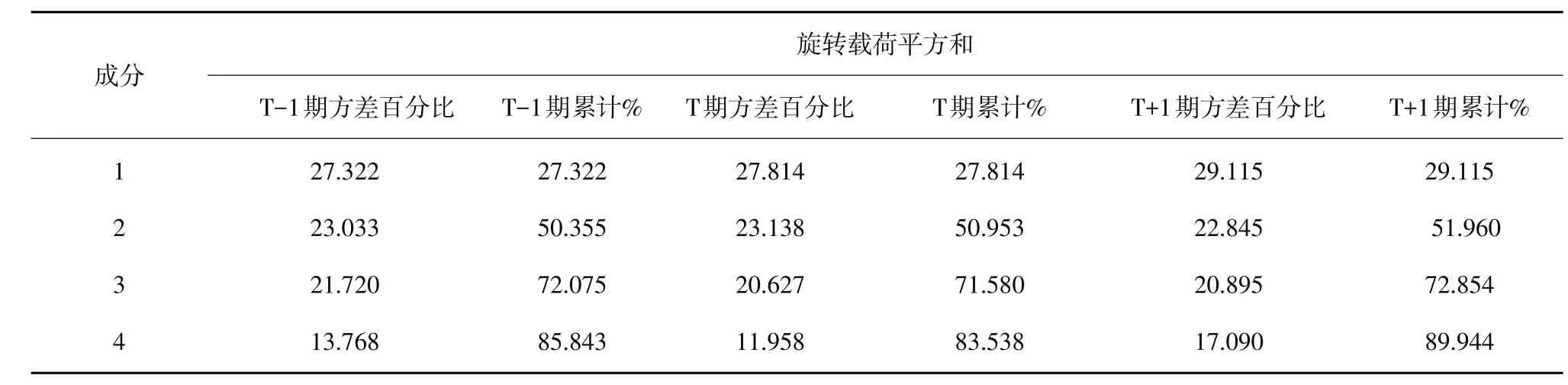

2.主成分提取。通過主成分分析法,以特征值大于1為原則提取公共因子,并確定各因子方差貢獻率。由表6可知,并購前一期、并購當期和并購后一期均提取4個公共因子,三期的累計方差貢獻率分別為85.843%、83.538%、89.944%,說明提取的公共因子能夠反映原始數據大部分信息。根據旋轉后的因子載荷更清晰可見公共因子與原始數據間的依賴度。從表7并購當年的旋轉載荷矩陣來看,總資產凈利潤率、凈資產收益率和每股收益在F1上具有較大載荷,因此將F1命名為盈利能力因子;流動比率和速動比率在F2上具有較大載荷,將F2命名為償債能力因子;總資產周轉率和流動資產周轉率在F3上具有較大載荷,將F3命名為營運能力因子;總資產增長率和利潤總額增長率在F4上具有較大載荷,將F4命名為成長能力因子。

表5 KMO和巴特利特球形檢驗結果

表6 公共因子提取

表7 旋轉后的成分矩陣(T期)

3.綜合得分函數。根據成分得分系數矩陣計算各公共因子得分,并以其方差貢獻率作為該公共因子得分的權重,分別計算三個年度的并購績效綜合得分,具體綜合得分函數式如下:

并購前一年:

并購當年:

并購后一年:

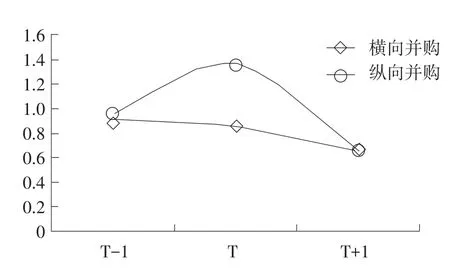

通過計算總樣本公司在各個年度的并購績效綜合平均得分分別為:F(T-1)=0.92135,F(T)= 1.00073,F(T+1)=0.66591。從表8可見,并購當年與并購前一年相比,總體上企業績效得到改善,但僅有44.44%的企業績效得到改善。并購后一年與并購前一年、并購當年相比,企業平均業績明顯下滑,分別只有16.67%和18.52%的企業實現業績增加。從上述分析可知,雖然有少數企業并購績效有所提高,但從煤炭行業來看,并購并未給主并企業帶來顯著為正的中長期績效。

4.不同并購方式下的并購績效分析。為考查不同并購類型下的財務績效差異,將全樣本分為橫向并購和縱向并購,分別評定兩種并購類型下主并企業中長期績效,分析結果見表9、10、11。圖3是并購前一年、并購當年和并購后一年三個期間兩種并購類型主并企業財務績效均值變化趨勢圖。從實證分析結果來看,可以得到以下結論:(1)并購當年,縱向并購的平均業績較好,相比并購前一年綜合得分均值高出0.39,不過正值比率僅為20%,正值比率較高為53.85%,即有21家企業實現業績增長。(2)并購后一年,橫線并購和縱向并購的綜合得分均較并購當年下降,且縱向并購企業財務績效下降幅度較大。分別僅有17.95%和20%的企業業績提升。(3)無論橫向并購還是縱向并購,主并企業并購后一年的財務績效整體上低于并購前一年,且并購后一年橫向并購和縱向并購企業綜合得分均值幾乎相等,分別為0.665和0.668。

表8 總樣本綜合得分差的均值及正值比率

表9 不同并購模式績效對比

表10 橫向并購綜合得分差的均值及正值比率

表11 縱向并購綜合得分差的均值及正值比率

圖3 不同并購模式績效圖

四、研究結論及建議

(一)研究結論

本文分別采用事件研究法和財務指標法,以主并公司為研究對象,研究煤炭行業上市公司的短期并購績效和中長期并購績效。主要結論如下:

第一,從短期績效而言,無論橫向并購還是縱向并購,在整個事件期內的平均累計超額收益率顯著為正,分別為3.51%和1.71%。相比縱向并購,橫向并購能獲得更高的超額收益率。從不同評價期來看,橫向并購在各評價期間CAAR均顯著正向變動。縱向并購則在(-10,3)期間的平均累計超額收益率不顯著,其余評價期間CAAR均顯著為正。原因可能是,在事件前期,投資者在信息不充分條件下,對企業上下游并購較為謹慎,隨著并購信息的逐步豐富,對縱向并購看好程度上升。總的來說,橫向并購和縱向并購均能引起市場的正面反應,主并公司短期并購績效良好。

第二,從長期績效而言,不同類型企業并購中長期績效存在一定差異。對于橫向并購,并購當期和并購后一期財務績效均弱于并購前一期。而對于縱向并購,與并購前一期相比,并購當期財務績效有明顯增長趨勢,但并購后一期財務績效出現回落,且低于并購前一期。其原因可能是,縱向并購雙方企業業務存在上下游特征,有利于煤炭開采技術的提供和煤炭銷售環節的銜接,因此短期財務績效有所提高,但并購整合階段過程復雜,所需時間較長,使得并購后一年財務績效下降。總體而言,并購并沒有明顯改善總樣本的并購績效水平。雖然縱向并購當年的績效有所增長,但兩種并購類型下的企業在并購后一年的財務績效均呈現下降趨勢,說明并購對提高煤炭上市公司的中長期績效不顯著。

(二)建議

通過我國2008—2014年間的煤炭上市公司并購績效研究,發現并購活動使我國煤炭上市公司短期績效提高,但從長期來看,并購活動未改善并購績效水平。初步分析原因可能有以下幾點:(1)投資者對煤炭行業的并購預期看好,使得短期股市績效良好。(2)投資者存在較強投資意向,希望通過對并購重組等概念股炒作獲取短期收益。(3)從長期來看,橫向并購企業一味追求規模經濟,忽視企業經營戰略、企業文化、人力資源等多方面的整合。而縱向并購企業在并購后需要更長整合期,導致短時間內無法產生并購協同效應。(4)國有煤炭企業并購大都存在政府干預,且很多并購整合目的并非提高公司績效而是承擔一定社會責任。因此,為順應供給側結構性改革新形勢,完成去庫存、去產能、產業結構升級目標,引導煤炭行業健康發展,建議如下:

第一,當前我國煤炭行業仍然處于產能過剩階段,煤炭產業集中度過低。集中度過低往往造成過度競爭,壓低產品價格,進而損害煤炭產業經濟效應。政府應鼓勵大型煤炭企業的并購活動,通過企業、政府及市場共同發揮并購的積極作用,從而推進大型煤炭集團建設,提高煤炭產業集中度,促進企業轉型升級。

第二,企業應根據發展戰略選擇目標公司,并購目的應與企業發展規則結合,而非單純追求“大而全”“攤大餅”的發展模式。

第三,重視并購后的整合過程,整合直接決定并購成敗,通過經營戰略、企業文化、人力資源等多方面整合,提高市場競爭能力,降低生產成本,提高產品質量,提升并購效益。

第四,從經濟可持續發展角度看,提高煤炭產能的質量是必然要求。因此,企業應通過技術創新、發展方式創新、與創新型企業并購重組等提高企業核心競爭力,提高企業經濟效益。

[1]卜昌森.煤企出路在供給側改革[N].中國煤炭報,2016-3-2 (003).

[2]王宏利.企業并購績效研究方法的分類探討[J].當代經濟科學, 2005(1).

[3]Joseph P H.Fan,Vidhan K.Goyal.On the Patterns and Wealth Effects of Vertical Mergers[J].The Journal of Business,2006(2).

[4]Rhéaume L,Bhabra H S.Value Creation in Information-based Industries through Convergence:A Study of US Mergers and Acquisitions between 1993 and 2005[J].Information&Management,2008(5).

[5]宋淑琴,代淑江.管理者過度自信,并購類型與并購績效[J].宏觀經濟研究,2015(5).

[6]Ramakrishnan K.Mergers in Indian industry:Performance and Impacting Factors[J].Business Strategy Series,2010(4).

[7]李懷,王冬,呂延方.我國產業整合趨勢,機理及其績效分析——基于2003—2008年上市企業并購案例的微觀視角[J].宏觀經濟研究,2011(10).

[8]Mandelker G.Risk and Return:The Case of Merging Firms[J]. Journal of Financial Economics,1974(4).

[9]Jensen M C,Ruback R S.The Market for Corporate Control:The Scientific Evidence[J].Journal of Financial Economics,1983(1-4).

[10]Jarrell G A,Poulsen A B.Shark Repellents and Stock Prices:The Effects of Antitakeover Amendments Since 1980[J].Journal of Financial Economics,1987(1).

[11]Duso T,Gugler K,Yurtoglu B.Is the Event Study Methodology Useful for Merger Analysis?A Comparison of Stock Market and Accounting Data[J].International Review of Law and Economics, 2010(2).

[12]Schwert G W.Markup Pricing in Mergers and Acquisitions[J]. Journal of Financial Economics,1996(2).

[13]Bruner R F.Does M&A pay?A Survey of Evidence for the Decision-maker[J].Journal of Applied Finance,2002(1).

[14]Limmack R J.Corporate Mergers and Shareholder Wealth Effects: 1977-1986[J].Accounting and Business Research,1991(83).

[15]陳信元,張田余.兼并收購中目標公司定價問題的探討[J].南開管理評論,1999(3).

[16]余光,楊榮.企業購并股價效應的理論分析和實證分析[J].當代財經,2000(7).

[17]張新.并購重組是否創造價值——中國證券市場的理論與實踐研究[J].經濟研究,2003(6).

[18]李善民,陳玉罡.上市公司兼并與收購的財富效應[J].經濟研究,2002(11).

[19]Healy P M,Palepu K G,Ruback R S.Does Corporate Performance Improve after Mergers?[J].Journal of Financial Economics, 1992(2).

[20]宋維佳,喬治.我國資源型企業跨國并購績效研究——基于短期和中長期視角[J].財經問題研究,2014(7).

[21]Meeks G.Disappointing Marriage:A Study of the Gains from Merger[M].Cambridge:Cambridge University Press,1977.

[22]張翼,元波,何小鋒.我國上市公司并購績效的經驗與實證分析[J].財經問題研究,2015(1).

[23]馮根福,吳林江.我國上市公司并購績效的實證研究[J].經濟研究,2001(1).

[24]劉歡,曹湘平.我國能源及礦產行業并購績效的因子分析[J].國際商務財會,2016(10).

F272

A

1672-3805(2017)02-0016-09

2017-03-08

國家社會科學基金重點項目“供給側結構性改革下企業并購特征及產業優化效應研究”(16AGL007);天津市哲學社會科學規劃課題“產業結構調整與經濟轉型下天津市重點行業并購特征及其效應研究”(TJGL15-003)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54