跨境貿易人民幣結算與人民幣國際化

——基于人民幣國際化實現路徑的研究

2017-06-19 18:52:41王剛貞王慧蕓王虹倩

東北農業大學學報(社會科學版) 2017年2期

關鍵詞:國際化

王剛貞 王慧蕓 王虹倩

(安徽財經大學,安徽蚌埠 233030)

跨境貿易人民幣結算與人民幣國際化

——基于人民幣國際化實現路徑的研究

王剛貞 王慧蕓 王虹倩

(安徽財經大學,安徽蚌埠 233030)

跨境貿易人民幣結算是人民幣國際化實現路徑的起始階段,顯著影響人民幣國際化進程。以人民幣國際化實現路徑為視角,建立SVAR模型研究人民幣國際化指數影響因素,著重分析跨境貿易人民幣結算對人民幣國際化的影響。跨境貿易人民幣結算顯著促進人民幣國際化進程,香港離岸人民幣市場、人民幣國際支付全球市場份額等因素正向影響人民幣國際化指數。研究結果表明,我國應充分發揮境內外金融市場功能,通過改善貿易結構、深化離岸人民幣市場等措施擴大跨境貿易人民幣結算,逐步推進人民幣國際化進程。

跨境貿易人民幣結算;結構向量自回歸模型(SVAR);人民幣國際化

2008年全球金融危機削弱了以美元為首的世界主要貨幣影響力,為進一步開放對外資本市場,推進人民幣國際化進程,我國開展了上海、深圳、珠海、廣州、東莞五大城市跨境貿易人民幣結算試點并迅速擴展到全國。跨境貿易人民幣結算規模擴大促進離岸人民幣市場發展,有效刺激境外居民持有和投資人民幣資產的需求。2016年10月1日,人民幣納入SDR貨幣籃子,然而人民幣幣值呈現貶值趨勢。盡管央行多次聲明人民幣幣值沒有持續貶值的基礎,但貶值在一定程度上引起不良預期。人民幣幣值的發展趨勢如何?人民幣國際化進程又該如何推進?本文以結算貨幣理論為基礎,基于人民幣國際化實現路徑,運用SVAR模型,研究跨境貿易人民幣結算規模對人民幣國際化指數的影響,以此探索人民幣國際化的實現路徑。

一、文獻綜述

(一)國外文獻

國外學者對于貨幣結算與貨幣國際化之間關系的研究,主要圍繞貿易中結算貨幣如何選擇問題展開。研究視角包括結算貨幣交易成本、貿易產品差異化程度、貿易出口對象國、貿易國經濟發達程度及其他經濟金融因素等。

Swoboda基于貨幣交易成本視角,認為交易成本越低的貨幣越容易成為結算貨幣[1]。而Krugman認為貨幣交易成本隨產品交易規模擴大而降低,進而形成規模效應[2]。而一國貿易品一旦實現規模效應,該國貨幣很容易在貿易結算中形成交易慣性,且這種交易慣性不斷向全球擴散,最終在大范圍內形成超強慣性的交易網絡(如美元)[3]。“麥金農假說”也論證了貿易品競爭力對結算貨幣選擇的重要性[4]。是否成為結算貨幣,從根本上來講,歸因于該國經濟發達程度。經濟越發達,該國的高新技術水平越高,貿易品差異化程度越大,其市場競爭力就越強,該國結算貨幣選擇的話語權越高[5-6]。但是,結算貨幣的選擇同時取決于貿易對象國,當兩國均為經濟發達國家,以出口國貨幣結算,即“道格拉斯法則”[7];當兩國均為發展中國家,則以發達的第三國貨幣作為結算貨幣[8]。

(二)國內文獻

國內學者基于結算貨幣選擇理論,研究我國跨境貿易人民幣結算對人民幣國際化進程的影響。

一是從人民幣國際化實現路徑看,人民幣國際化不僅要著眼于未來人民幣國際化如何發展,還要切實做好跨境貿易人民幣結算這項基礎工作[9-12],只有緊緊圍繞人民幣國際化這一發展路徑,才能實現人民幣完全的自由兌換[13-14]。我國學者將人民幣國際化實現路徑加以總結:從貨幣職能來看,人民幣國際化應采取“結算貨幣→投資貨幣→儲備貨幣”的路徑[15-17];從貨幣使用地理區域來看,人民幣國際化實現路徑應遵循“周邊化→區域化→國際化”三步走戰略[18]。以上兩條路徑表明,跨境貿易人民幣結算是人民幣國際化進程的起始階段和基礎。

二是從人民幣國際化實現模式看,學界比較認同的模式主要有兩種:一是由激進、危險的“貿易結算+離岸市場、資本項目開放”逐步轉向漸進、穩定的“資本輸出+跨國企業”的模式[19];二是“貿易結算+離岸市場+資本輸出+跨國企業”的“中國模式”[20]。以上兩種模式均表明跨境貿易人民幣結算對人民幣國際化的重要性。然而,兩種模式卻存在差異。與第二種模式相比,第一種更注重人民幣國際化長遠、穩健的發展。目前我國人民幣國際化的突出特點是進口本幣化遠高于出口,這種畸形的貿易結算結構給我國出口企業帶來很大的匯率風險,不利于人民幣國際化發展[21]。因此,純粹擴大跨境貿易人民幣結算規模不利于人民幣國際化發展,應通過資本項目逆差擴大人民幣跨境流動,進而促進人民幣國際化[22]。

三是從人民幣國際化和跨境貿易人民幣結算影響因素看,離岸人民幣市場發達程度被學者視為影響跨境貿易人民幣結算和人民幣國際化的關鍵因素[23]。因此,國內金融市場發展是影響跨境貿易人民幣結算和人民幣國際化的重要因素[24]。因為高度深化的國內金融市場,具有穩定國家宏觀經濟的作用,使得一國經濟平穩增長、通貨膨脹保持低水平、匯率平穩[25]。此外,國際貿易人民幣支付占比、人民幣互換規模等對跨境貿易人民幣結算和人民幣國際化發展同樣具有重要作用[26]。

四是從人民幣國際化進程的定量測度和定性分析來研究。定量測度人民幣國際化進程,指標選擇非常關鍵。李稻葵、李建軍、張英梅等通過主成分分析等方法測度人民幣國際化進程,發現跨境貿易人民幣結算是影響人民幣國際化指數的關鍵因素[27-29]。定性分析人民幣國際化進程,確定跨境貿易人民幣結算與人民幣國際化的共同影響因素是關鍵。通過研究發現金融市場深化程度、離岸人民幣市場發展程度、人民幣外匯交易額占比、人民幣互換規模、人民幣國際支付全球市場份額等影響跨境貿易人民幣結算,而這些因素通過跨境貿易人民幣結算間接促進人民幣國際化進程[30-33]。

(三)研究述評

綜上所述,現有跨境貿易人民幣結算與人民幣國際化之間影響關系的研究,主要停留在理論闡述階段,跨境貿易人民幣結算對人民幣國際化進程的推進作用缺乏定量測度。雖然潘潤楓等通過尋找合適的人民幣國際化度量指數,實證檢驗了兩者之間的關系,但是由于VAR模型自身存在估計參數較多、無法直接給出變量當期關系等缺陷,估計結果可能與實際情況偏離。本文在現有文獻基礎上,基于結構變量自回歸模型(SVAR),依據經濟理論對模型的估計參數作出假設,可減少模型估計參數,更符合人民幣國際化現實。

二、跨境貿易人民幣結算與人民幣國際化相互關系的理論與現狀分析

(一)跨境貿易人民幣結算推進人民幣國際化的理論分析

1.從國際貨幣的定義及職能角度。Alan將國際貨幣定義為:私人層面依次充當結算貨幣、計價貨幣和替代貨幣,官方層面依次充當外匯市場干預貨幣、被盯住貨幣和國際儲備貨幣[33]。人民幣在計價結算方面已經取得成績,未來在外匯市場上將不斷擴展。因此,從國際貨幣定義可見,跨境貿易人民幣結算是人民幣國際化的起始階段。

2.從貨幣國際化的層次區分角度。在金本位制度下,黃金發揮著貨幣所有的職能,是全球各國唯一認可、作為國家財富儲備,并可自由流通的貨幣。信用貨幣體系下,各國擁有各自特有的貨幣符號,因此某國貨幣要想實現國際化,一般要經歷三個階段。首先,小范圍內實現小規模該種貨幣在貿易中的計價與結算;其次,逐步開放國內資本市場,實現外匯市場廣泛交易;最后,成為其他國家儲備貨幣。

(二)跨境貿易人民幣結算助力人民幣國際化具有一定的現實基礎

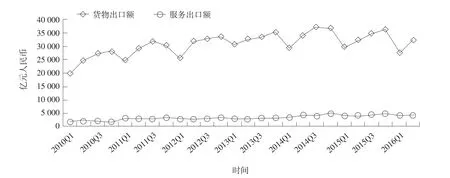

從貿易額度來看,2001年我國加入WTO,出口總額達22 024.40億元,繼2009年中國成為世界第一大出口國后,2013年,我國進出口總額超過美國,成為世界第一貿易大國。大規模貿易額有助于跨境貿易人民幣結算的進展,推進人民幣國際化。從產業結構來看,我國以實體貨物為主要出口貿易對象。如圖1所示,我國貨物出口額遠超服務出口總額,這種產品貿易結構有利于跨境貿易人民幣結算,進而促進人民幣國際化。貨幣實現跨境結算功能是貨幣國際化的起始階段,隨后才是資本市場的逐步開放。

圖1 我國貨物、服務出口變動情況

(三)跨境貿易人民幣結算促進人民幣國際化的現狀分析

1.人民幣跨境的廣泛使用。截至2016年8月,人民幣成為第五大支付貨幣,市場占有率為1.86%。2015年跨境人民幣收付金額同比增長21.7%,占中國大陸同期本外幣跨境收支比重達28.7%。目前,有超過17萬家企業、124家中資銀行和61家外資銀行開展跨境人民幣業務,境外人民幣覆蓋全球超過190多個國家。

2.人民幣在國際上的廣泛交易。2016年9月份,BIC(國際清算銀行)公布了三年一度的外匯市場調研報告,報告顯示,2013年其他貨幣除美元有小幅度上升(從87%上浮到87.6%)外,歐元、日元、澳元、瑞士法郎等市場份額均有所下降。與之相對應,人民幣所占市場份額從2013年的2.2%上升至4%,超墨西哥比索成為世界第八大交易最活躍貨幣之一。我國加入WTO以來,人民幣全球市場占比得到迅速增長。人民幣全球市場份額占有率及其排名變動見圖2。人民幣日交易量急劇上升。

3.助力人民幣加入SDR。國際貨幣基金組織當前關于SDR的審查標準包括兩個方面:一是出口規模,即審查期前五年內一國或一地區貨物和服務出口量必須居世界前列;二是該貨幣“可自由使用”,在國際支付中廣泛使用以及在外匯市場上廣泛交易。十二五期間,國家以跨境貿易人民幣結算為起點,提升人民幣在貿易、投融資國際支付領域的市場占有率。2009年,適時開展上海、廣州等地跨境貿易人民幣結算試點工作。跨境貿易人民幣結算業務規模不斷擴大。截至2015年,跨境貿易人民幣結算業務全年已達7.23萬億美元結算金額,是2011年全年累計發生額的3.48倍。同時,跨境貿易人民幣結算業務的發展促進對外及外商來華直接投資人民幣結算業務的發展。2015年,直接投資人民幣結算業務全年累計額2.32萬億美元。此外,跨境貿易人民幣結算業務的發展促進人民幣國際債券業務、非居民持有境內人民幣金融資產等業務的拓展。2016年10月1日,人民幣正式加入SDR。綜上,達到SDR標準成為我國人民幣不斷邁向國際化的必然結果。

(四)跨境貿易人民幣結算是人民幣國際化的實現路徑

圖3為跨境貿易人民幣結算與人民幣國際化之間的影響關系圖,主要將跨境貿易人民幣結算對人民幣國際化影響概括為直接和引致兩方面效應。直接效應方面,跨境貿易人民幣結算首先是人民幣作為結算貨幣,實現其貿易中交易媒介與記賬單位的國際貨幣職能。同時,人民幣作為結算貨幣促進其在私人投資活動中的使用,增加其他國家人民幣儲備量,實現人民幣價值儲藏職能。引致效應方面,跨境貿易人民幣結算通過影響我國資本市場對外開放程度,增加其他國家私人及官方人民幣持有量,實現人民幣價值儲藏功能。當人民幣實現其基本職能由國內向國外拓展時,人民幣即實現國際化。

圖2 人民幣市場份額和排名變動情況

圖3 跨境貿易人民幣結算與人民幣國際化

三、變量選取和模型設定

(一)變量選取

人民幣國際化指數(RII)由中國人民大學國際貨幣研究所2012年開始推出,用以衡量人民幣實際國際化程度。其為一項綜合指標,考慮人民幣在全世界范圍內貿易計價、外匯儲備、金融交易的動態變化。通過各年度《人民幣國際化報告》,文章搜集2011—2015年的季度RII,運用Eviews6.0將其轉換為月度高頻數據。通過建立RII變量自回歸模型,依據其時間序列的變化趨勢,推算2016年1月到8月的RII。

為衡量跨境貿易人民幣結算業務發展程度,本文選取人民幣國際支付全球市場份額(IP)、香港離岸人民幣存款(OD)及人民幣互換規模(CS)三個變量。為減少變量之間的異方差,將CBT、GT、FI、OD、CS等變量單位換算成萬億美元。基于數據可獲得性,文章選取2013年10月到2016年8月共35個月的時間序列,數據源于Wind資訊中國宏觀數據庫。

(二)模型設定

傳統向量自回歸(VAR)模型中,變量之間當期關系并沒有直接給出,而是包含在誤差項相關關系結構中,使得“新息”不能被識別為內在的結構誤差,脈沖響應函數受VAR系統變量順序改變而發生變化。傳統的VAR模型存在估計參數較多問題,只有變量較少模型才能估計出滿意的結果。結構向量自回歸(SVAR)通過參數空間施加約束條件,減少待估參數數量。由于本文涉及7個變量,所以采用SVAR對結構式殘差之間的關系依據經濟理論進行約束,可提高脈沖響應函數的有效性。

首先建立人民幣國際化指數(RII)、跨境貿易人民幣結算金額(CBT)、跨境貨物貿易人民幣結算金額(GT)、直接投資人民幣結算金額(FI)、人民幣國際支付全球市場份額(IP)、香港離岸人民幣存款(OD)及人民幣互換規模(CS)的七元SVAR(2)模型,如式(1):

其中,ε1t、ε2t、ε3t、ε4t、ε5t、ε6t及ε7t分別是作用在人民幣互換規模、香港離岸人民幣存款、人民幣國際支付全球市場份額、直接投資人民幣結算額、跨境貨物貿易人民幣結算額、跨境貿易人民幣結算額及人民幣國際化指數上的結構沖擊,既為結構是殘差。εt是協方差為單位矩陣的白噪聲向量。

若B可逆,則SVAR(2)可以簡化為:

從μt=B-1εt中可以看出,殘差μt是εt的線性組合,代表一種復合沖擊。比如,簡化式中的殘差可以看作是7種沖擊的線性組合,將跨境貿易人民幣結算業務綜合考慮,主要包括以下五點:(1)人民幣國際化、跨境貿易人民幣結算業務、離岸人民幣市場等促進我國與其他國家人民幣互換業務簽訂。(2)跨境貿易人民幣結算、人民幣國際化的拓展促進離岸人民幣市場發展。(3)人民幣國際化的推進,跨境貿易人民幣結算的不斷擴展以及離岸人民幣市場發展增加人民幣國際支付全球市場份額。(4)人民幣國際化進程、離岸人民幣市場的發展以及人民幣互換等對跨境貿易人民幣結算業務有反向促進作用。具體包括兩方面:首先是實物商品貿易計價結算的進一步發展;其次,隨著資本市場開放,投融資跨境貿易人民幣結算逐步深入。(5)人民幣國際化對跨境貿易人民幣結算、離岸人民幣市場發展等波動的反應。

四、人民幣國際化指數影響因素的實證檢驗

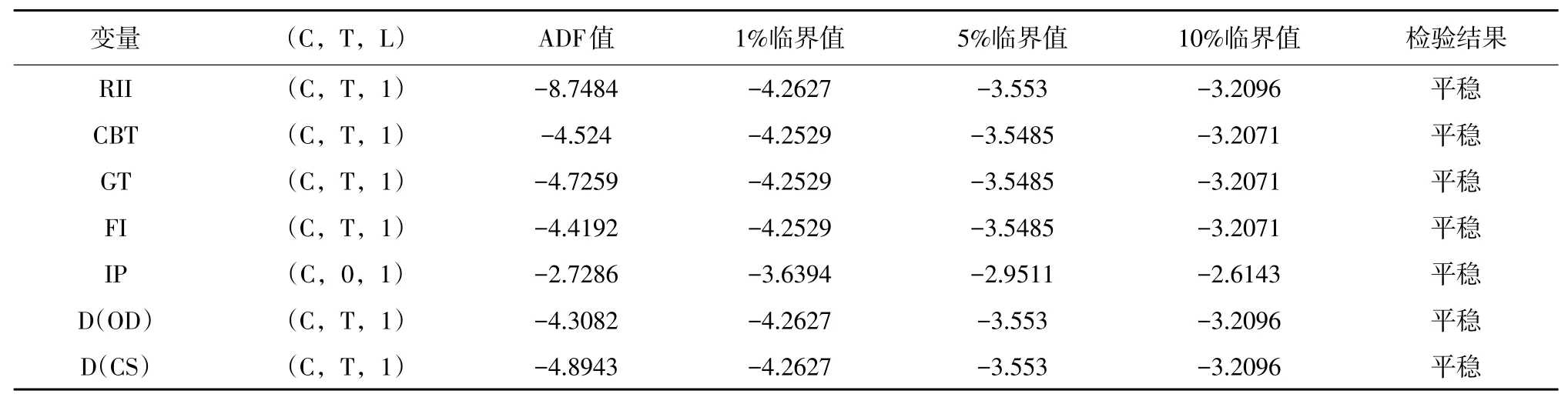

(一)數據的平穩性檢驗

結果表明(見表1),除香港離岸人民幣存款(OD)和人民幣互換規模(CS)為一階平穩I(1)序列外,其他均為I(0)平穩序列。因此,在建立SVAR模型時,應將兩個序列一階差分,變為平穩序列后再建立SVAR系統模型。

(二)SVAR模型識別

對于k元p階的SVAR模型,需要施加k(k-1)/ 2個約束條件才能估計結構式模型的參數,本文含7個內生變量,需要21個約束條件。矩陣B中的參數表示各內生變量之間當期相互影響關系,依據宏觀經濟理論識別SVAR模型,給出如下短期約束條件:

(1)人民幣國際化是人民幣突破國境及地區限制,通過跨境貿易投融資等發展,最后在國際范圍實現貨幣職能的結果。本文中人民幣國際化指數(RII)綜合跨境貿易、離岸人民幣市場發展、國際投融資等人民幣結算額編制,體現人民幣跨境貿易結算發展結果。因此,該指數在當期對其他6個內生變量無影響。所以,b17,b27,b37,b47,b57,b67=0。

(2)與第一個約束條件相反,其他幾個變量是人民幣國際化指標編制的基礎因素,對人民幣國際化會產生很大影響,因此b71,b72,b73,b74,b75,b76>0。

表1 單位根檢驗結果

(3)對于人民幣國際支付全球市場份額(IP),該指數是人民幣國際結算最后得到的結果,其增加只能說明當期跨境貿易人民幣結算業務(CBT)、跨境貨物貿易人民幣結算(GT)、直接投資人民幣結算(FI)、香港離岸人民幣存款(OD)及人民幣互換(CS)等規模增加,但是當期對CBT、GT、FI、OD、CS沒有影響。因此,b13,b23,b33,b43,b53,b63=0。跨境貿易人民幣結算業務(CBT)主要包括跨境貨物貿易人民幣結算(GT)和跨境服務及其他項目人民幣結算。跨境貿易人民幣結算業務與直接投資人民幣結算之間相互影響,且CBT擴張是FI賴以發展的基礎。所以,GT與FI對IP的影響包含在CBT中,本文為減少待估參數的數量,約束b34,b35=0,b31,b32,b36>0。

(4)如約束(3)所述,跨境貨物貿易人民幣結算(GT)和直接投資人民幣結算(FI)只是跨境貿易人民幣結算業務(CBT)的組成部分。GT與FI的增加能夠擴大跨境貿易人民幣結算規模(CBT),反之則不成立。所以,b64,b65>0,而b46,b56=0。對于GT與FI之間的關系,由于跨境貨物貿易中為規避匯率風險,交易雙方會簽訂遠期或者期貨等合約,這些合約為金融市場投資提供標的。相反,資本市場投資發展促進實體商品交易順利進行。然而,這些合約具有時滯效應,一般在當期,兩者之間影響不顯著,所以,b45,b54=0。

(5)離岸人民幣市場(OD)和人民幣互換市場(CS)為跨境貿易人民幣結算提供進一步發展的市場條件,因此,OD、CS與跨境貿易人民幣結算之間具有相互促進的相關關系。跨境貿易人民幣結算業務的開展,是連接國內外人民幣市場的紐帶。隨著跨境貿易人民幣結算業務的拓展,規避匯率外匯市場風險,實現與其他國家之間人民幣互換成為可能。擴大跨境貿易人民幣結算業務規模對OD與CS的影響在當期不易凸顯,而離岸人民幣市場與人民幣互換市場的發展則會短期內促進跨境貿易人民幣結算。因此,b41,b51,b61,b42,b52,b62>0,b14,b15,b16,b24,b25,b26=0。

(6)擴大離岸人民幣市場(OD)與人民幣互換(CS),人民幣互換規模,可增加離岸人民幣市場中人民幣流量,促進離岸人民幣市場發展。相反,離岸人民幣市場增加互換人民幣資產的流通渠道,為人民幣互換提供資金運轉市場。然而,離岸人民幣市場發展到一定水平,其充足的人民幣流量為人民幣互換協議執行提供便利,并能夠顯著增加人民幣互換規模。因此,b12=0,b21>0。

(三)短期約束的結構因子估計

滿足Aεt=Bμt可以識別并綜合考慮經濟理論假設,估計SVAR模型的所有未知參數,結果如下:

式(1)~(7)中,七個等式隨機誤差項μ1t、μ2t、μ3t、μ4t、μ5t、μ6t、μ7t均為白噪聲序列,且兩兩之間不相關。

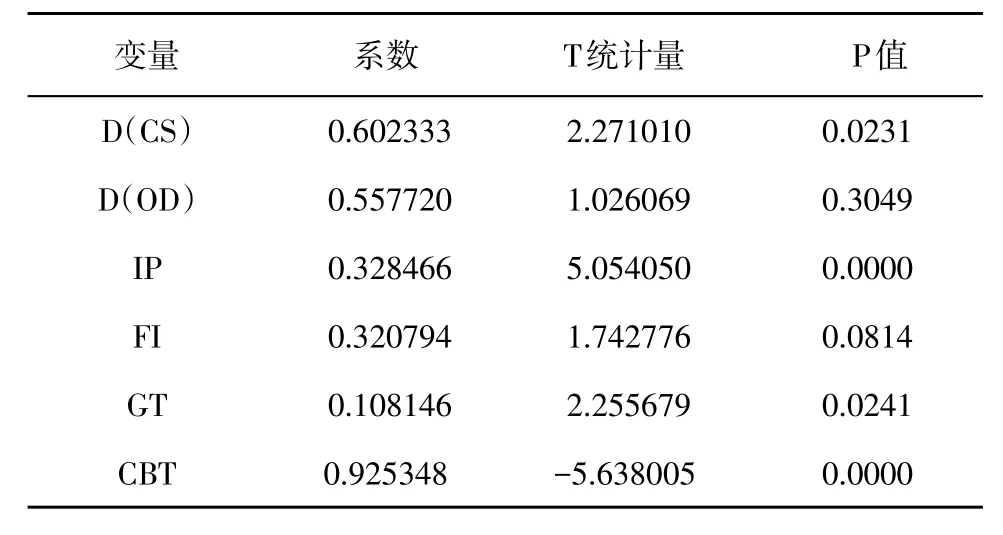

式(1)~(7)為經濟理論假設前提下個變量之間當期相互影響關系式,本文主要討論跨境貿易人民幣結算對人民幣國際化的影響,主要結合表T統計量值和P值,對式(7)中各變量對人民幣國際化指數影響程度加以分析。結果表明(見表2),在1%的顯著性水平下,跨境貿易人民幣結算(CBT)與人民幣國際支付全球市場份額(IP)對人民幣國際化指數(RII)影響十分顯著。跨境貿易人民幣結算規模每增加1個百分點,人民幣國際化指數上升0.9253%;人民幣國際支付全球市場份額每增加1個百分點,人民幣國際化指數增加0.3285%。綜合比較6個變量的影響系數,發現跨境貿易人民幣結算對人民幣國際化的影響最大且最顯著。跨境貿易人民幣結算中,直接投資人民幣結算(FI)與貨物貿易人民幣結算(GT)各自在10%的顯著性水平下對促進人民幣國際化指數十分有效。離岸人民幣市場的深化水平,為跨境貿易人民幣結算提供資金流入流出通道,便于跨境貿易人民幣結算。因此,其為對人民幣國際化指數影響最大的變量。

表2 人民幣國際化指數(RII)影響因素的估計結果

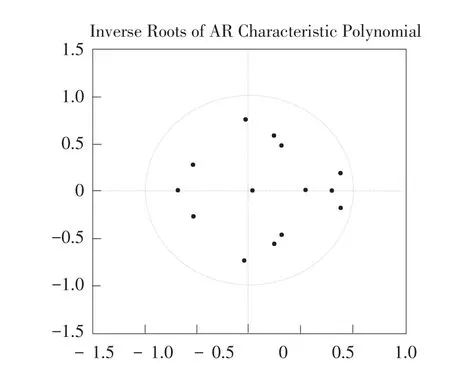

(四)SVAR模型的穩定性檢驗

通過比較AIC準則,選取SVAR模型的滯后階數為2。經滯后結構檢驗發現,SVAR(2)模型的AR特征多項式根的倒數均在單位元內(如圖4所示),說明SVAR模型滿足穩定性條件,可以進行下一步脈沖響應函數分析。

圖4 SVAR模型的穩定性檢驗

(五)人民幣國際化影響因素脈沖響應函數分析

在SVAR中,通過結構脈沖響應函數分解可以得到系統中各個內生變量對自身以及其他內生變量單位變動的反應。根據本文研究目的,主要考查各個內生經濟變量變動對人民幣國際化指數的動態影響,見圖5。

(1)人民幣國際化指數對于來自人民幣國際支付全球市場份額(IP)的沖擊反應最為迅速,程度也最劇烈。人民幣國際支付全球市場份額一個新息沖擊的響應,在第5期時達到最大幅度0.2552,隨后響應幅度逐漸減弱,其正向影響持續到第14期,之后變為負向響應,并逐步回到長期均衡態勢。

(2)跨境貿易人民幣結算業務(CBT)對人民幣國際化指數影響幅度僅次于人民幣國際支付全球市場份額(IP)。跨境貿易人民幣結算對人民幣國際化指數一個新息變動在當期有一個負向反應,隨后反應逐漸加強,在第5期達到逆向最大值0.2316。其逆向影響持續12個月后轉為正向,并逐步趨于長期均衡狀態。

(3)人民幣國際化指數對于自身沖擊的反應程度比較劇烈,當期一個新息的沖擊,人民幣國際化指數呈現正向反應,到第4期達到0.1339最大值后逐步減弱,回歸長期均衡水平。

(4)人民幣國際化指數對人民幣互換規模(DOD)沖擊的反應程度略低于人民幣國際化指數,人民幣互換規模當期一個新息變動使得人民幣國際化指數呈現正向反應趨勢,這種正向反應狀態經過第5期達到0.1106最大值后,持續到第14期。

圖5 人民幣國際化影響因素的脈沖響應

(5)人民幣國際化指數對于跨境貨物貿易人民幣結算(GT)一個新息變動的反應方向,是7個內生變量中唯一保持正向影響時間最長的變量,持續23個月。與其他變量不同的是,正向反應幅度有波動。從第1期到第5期,經歷小幅度變動,最大幅度為0.0151;從第6期到第23期,出現大幅度升降,最大幅度達0.0821。

(6)人民幣國際化指數對直接投資人民幣結算(FI)沖擊反應無論從反應幅度還是持續時間均較小。當期給其一個新息沖擊,人民幣國際化指數出現逆向變動,經過小幅度負向反應后,第6期變為正向波動,隨后正負向交替逐步趨于均衡。

(7)人民幣國際化指數對香港離岸人民幣市場人民幣存款沖擊的反應,在7個變量中變化幅度最小,反應方向持續時間最短,最大幅度只有0.0714。

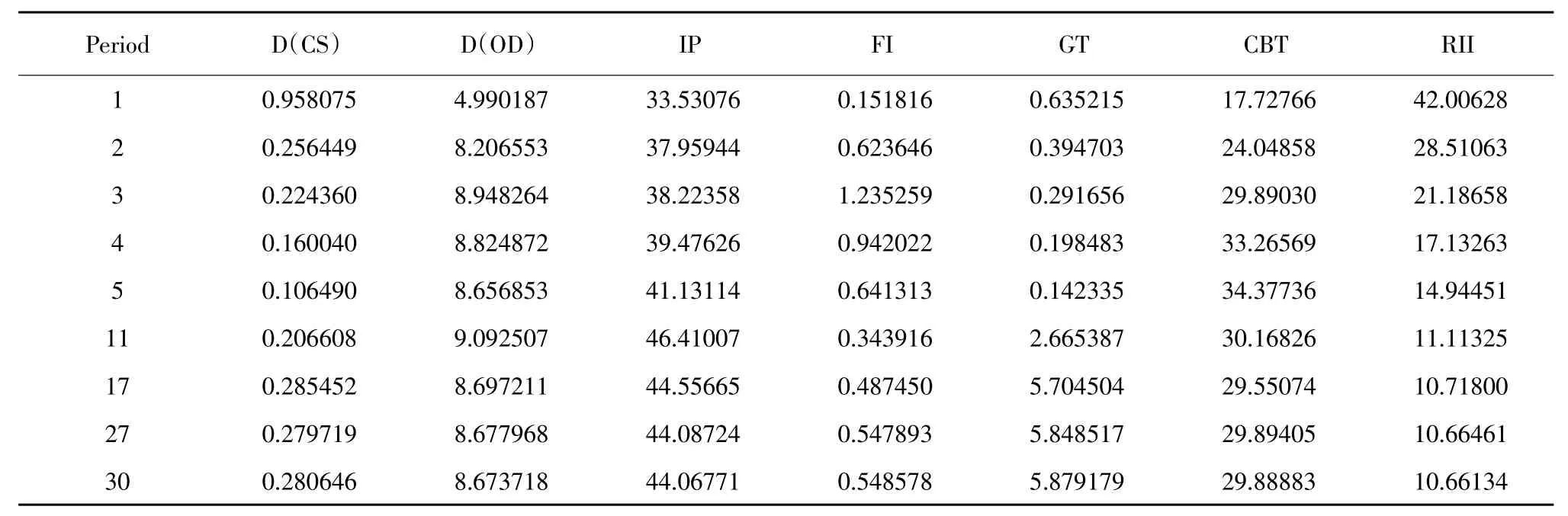

(六)人民幣國際化影響因素的方差分解分析

關于跨境貿易人民幣結算對于人民幣國際化的重要作用,學術界已有充分論證。該部分在SVAR模型框架下,對人民幣國際化指數各個影響因素方差分解(見表3)。除滯后人民幣國際化本身影響最大外,跨境貿易人民幣結算業務(CBT)與人民幣國際支付全球市場份額(IP)對人民幣國際化指數影響最大。其中,人民幣國際支付全球市場份額(IP)影響最大,貢獻度達46.4101%;跨境貿易人民幣結算業務(CBT)貢獻度次之,最大貢獻度為34.3774%。而跨境貿易人民幣結算是人民幣國際支付全球市場份額的重要組成部分,其規模擴大能夠極大增加人民幣在國際市場結算占比。由此可得,跨境貿易人民幣結算對人民幣國際化發展有巨大推動作用。

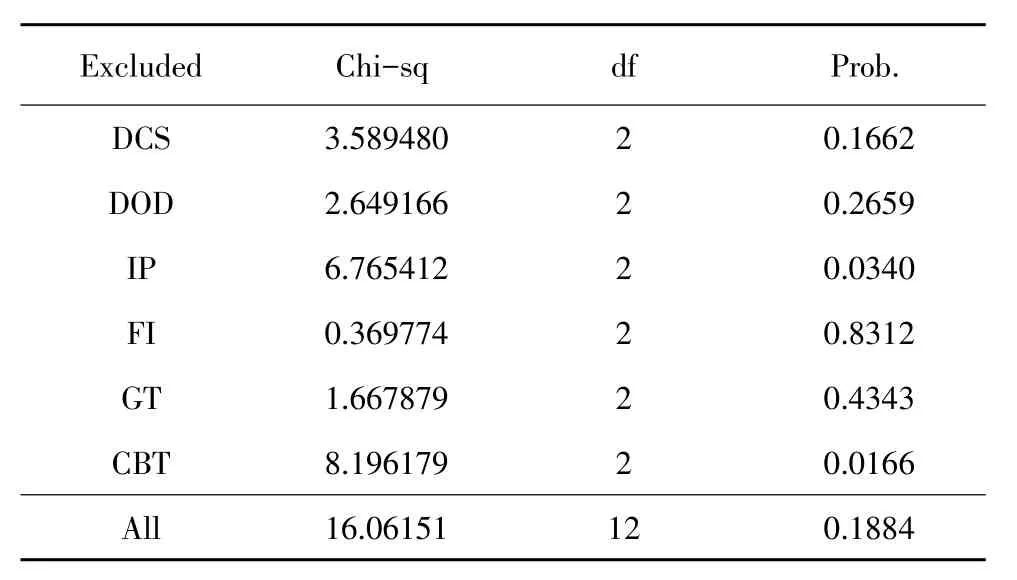

表4中,SVAR模型的Granger因果檢驗反映出6個變量中,跨境貿易人民幣結算與人民幣國際支付全球市場份額在5%的置信水平下,可以作為影響人民幣國際化的內生變量,表明跨境貿易人民幣結算作為人民幣國際支付全球市場份額的重要組成部分,可促進人民幣國際化發展。

表3 RII方差分解

表4 SVAR模型基于RII的Granger因果檢驗

五、結論及政策建議

(一)結論

本文通過建立SVAR模型,研究以跨境貿易人民幣結算為主的多個變量對人民幣國際化指數動態影響過程,結合理論與實證檢驗,得出如下結論:

第一,由人民幣國際化各影響因素關系式可知,跨境貿易人民幣結算不僅能夠顯著促進人民幣國際化,而且是實現人民幣國際化的基礎。由表2所示系數及統計量顯著性可知,跨境貿易人民幣結算規模與人民幣國際支付全球市場規模對人民幣國際化的發展影響最大。

第二,人民幣國際化對跨境貿易人民幣結算的脈沖響應,短期內,由于貨物貿易結構單一,高新產品等出口量相對較少,純粹的結算數量增加無法真正促進人民幣國際化進程。長期來講,隨著我國貿易結構改善以及產品國際市場競爭力上升,跨境貿易人民幣結算將成為促進人民幣國際化主要影響因素。

第三,人民幣國際化具有自我推進機制。由SVAR模型的因果檢驗已知,跨境貿易人民幣結算能夠顯著促進人民幣國際化指數上升,并且由人民幣國際化指數的方差分解得出,跨境貿易人民幣結算是繼人民幣國際支付全球市場份額之后,對人民幣國際化指數影響最大的因素。進一步推進人民幣國際化能夠有效增加跨境貿易人民幣結算規模。跨境貿易人民幣結算對人民幣國際化具有重要影響。

第四,離岸人民幣市場發展對人民幣國際化進程影響十分顯著,其為跨境貿易人民幣結算提供資金流通渠道,同時帶動人民幣互換(OD)等其他人民幣國際流動市場的積極發展和良性運轉。

(二)政策建議

為擴大跨境人民幣結算業務,推進人民幣國際化進程,提出如下建議。首先,改善貿易結構,提高出口產品競爭力是提高出口廠商結算貨幣選擇能力的基礎。其次,完善離岸人民幣市場資金融通機制,增加離岸人民幣市場人民幣流通量,能夠為跨境貿易人民幣結算提供便利的收付結算平臺。最后,外貿企業應該積極借助“一帶一路”國家戰略布局,擴大人民幣跨境投融資范圍,拓展更多的跨境貿易人民幣結算市場,逐步突破地域限制,實現人民幣國際化。

[1]Swoboda,Alexander.Vehicle Currency and the Foreign Exchange Market:The Case of the Dollar[M].New York:Praeger Publishers, 1969.

[2]Krugman,Paul.Vehicle Currencies and the Structure of Interna-tional Exchange[J].Journal of Money,Credit and Banking,1980(12).

[3]Annette Kamps.The Euro as Invoicing Currency in International Trade[R].European Central Bank Working Paper,2006.

[4]McKinnon,Ronald.Money in International Exchange:The Convertibale Currency System[M].Oxford:Oxford University Press,1979.

[5]Goldberg,Linda S,Cedric Tille.Vehicle Currency Use in International Trade[J].Journal of International Economics,2008(2).

[6]Friberg,Richard.In Which Currency should Exporters Set Their Prices?[J].Journal of International Economics,1998(45).

[7]Grassman,Sven.A Fundaixiental Symmetry in International Payment Patterns[J].Journal of International Economics,1973(3).

[8]Page S.1981.The Choice of Invoicing Currency in Merchandise Trade[J].National Institute Economic Review,1981(98).

[9]巴曙松.推進人民幣跨境使用[J].資本市場,2012(8).

[10]李婧.從跨境貿易人民幣結算看人民幣國際化戰略[J].世界經濟研究,2011(2).

[11]孫杰.跨境結算人民幣化還是人民幣國際化[J].國際金融研究, 2014(4).

[12]甄峰.人民幣國際化:路徑、前景和方向[J].經濟理論與經濟管理,2014(5).

[13]陳雨露,王芳,楊明.作為國家競爭戰略的貨幣國際化:美元的經驗證據[J].經濟研究,2005(2).

[14]董有德,王開.國際貿易結算幣種的選擇[J].世界經濟研究,2010, (10).

[15]楊長湧.人民幣國際化可能的路線圖及相關問題分析[J].國際金融研究,2010(11).

[16]吳念魯,楊海平,陳穎.論人民幣可兌換與國際化[J].國際金融研究,2009(11).

[17]趙錫軍,宋曉玲.全球金融危機下的人民幣國際化:機遇與挑戰[J].亞太經濟,2009(6).

[18]朱孟楠,葉芳.人民幣區域化的影響因素研究——基于引力模型的實證分析[J].廈門大學學報(哲學社會科學版),2012(6).

[19]殷劍峰.人民幣國際化:“貿易結算+離岸市場”,還是“資本輸出+跨國企業”?——以日元國際化的教訓為例[J].國際經濟評論, 2011(4).

[20]丁一兵.離岸市場的發展與人民幣國際化的推進[J].東北亞論壇, 2016(1).

[21]景政彬.人民幣跨境貿易結算風險及國際化路徑選擇[J].統計與決策,2016(6).

[22]尹繼志.跨境貿易人民幣結算與人民幣離岸市場發展研究[J].南方金融,2012(5).

[23]李婧.人民幣國際化的非均衡性及新形勢下的戰略[J].東北亞論壇,2013(5).

[24]張志敏,周工.跨境貿易人民幣結算對人民幣匯率預期的影響——基于結算貨幣選擇視角的經驗分析[J].宏觀經濟研究, 2016(3).

[25]雷偉東,鄧富華.金融發展與跨境貿易人民幣結算——基于省際面板數據的實證分析[J].國際貿易問題,2015(8).

[26]高海紅.人民幣國際化的基礎和政策層次[J].東北亞論壇, 2016(1).

[27]李稻葵,劉霖林.人民幣國際化:計量研究及政策分析[J].金融研究,2008(11).

[28]李建軍,甄峰,崔西強.人民幣國際化發展現狀、程度測度及展望評估[J].國際金融研究,2013(10).

[29]張英梅.人民幣國際化測度及對策研究——基于Matlab主成分分析[J].上海金融,2013(2).

[30]安文強,王相寧.香港跨境貿易人民幣結算影響因素分析——基于FMOLS模型和Granger因果檢驗[J].中國科學技術大學學報, 2014(6).

[31]國家外匯管理局河北省分局外匯檢查處課題組.曹吉平,趙娜.跨境貿易人民幣結算的影響因素研究[J].河北金融,2016(5).

[32]潘潤楓.跨境貿易人民幣結算與人民幣國際化實現路徑[J].武漢金融,2015(7).

[33]Alan S.Blinder.The Role of the Dollar as an International Currency[J].Eastern Economic Journal,1996(22).

F822

A

1672-3805(2017)02-0025-10

2017-02-15

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

四川省干部函授學院學報(2019年1期)2019-06-25 00:53:40

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

全球化(2015年4期)2015-08-21 08:49:14

風能(2015年10期)2015-02-27 10:15:35

創業家(2015年1期)2015-02-27 07:52:06

當代教育論壇(2014年1期)2014-11-10 02:42:56