新一輪東北振興視角下京津冀產(chǎn)業(yè)轉(zhuǎn)移與東北地區(qū)產(chǎn)業(yè)對(duì)接問題研究

2017-06-21 13:53:40盛光華葛萬達(dá)王麗童

當(dāng)代經(jīng)濟(jì)管理 2017年6期

盛光華+葛萬達(dá)+王麗童

摘 要 東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移是推動(dòng)新一輪東北老工業(yè)基地振興、實(shí)現(xiàn)東北地區(qū)產(chǎn)業(yè)升級(jí)的新途徑。文章基于偏離-份額分析法,篩選出京津冀區(qū)域具有轉(zhuǎn)移趨勢的行業(yè)。采用產(chǎn)業(yè)梯度系數(shù)測算出東北地區(qū)具有比較優(yōu)勢的行業(yè),根據(jù)東北各省的資源特征與產(chǎn)業(yè)發(fā)展規(guī)劃,提出了東北各省對(duì)接京津冀區(qū)域的重點(diǎn)行業(yè),并從政府、企業(yè)和產(chǎn)業(yè)園區(qū)3個(gè)層面提出了具體的對(duì)接路徑。

關(guān)鍵詞 新一輪東北振興;京津冀協(xié)同發(fā)展戰(zhàn)略;產(chǎn)業(yè)轉(zhuǎn)移;產(chǎn)業(yè)對(duì)接

[中圖分類號(hào)]F269.27 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1673-0461(2017)06-0037-07

一、引 言

自2013年我國經(jīng)濟(jì)進(jìn)入新常態(tài)以來,東北地區(qū)經(jīng)濟(jì)發(fā)展速度持續(xù)下滑。2014年,黑、吉、遼三省的GDP增長速度在全國排名中分別位列倒數(shù)第二位、第四位和第三位。2015年,三省的GDP增長速度在全國排名中分別位列倒數(shù)第二位、第四位和第一位。2016年第一季度,三省的GDP增長速度仍然在全國排名中墊底,遼寧省出現(xiàn)了負(fù)增長的狀況。東北地區(qū)經(jīng)濟(jì)下行壓力凸顯,引起國家高度重視。2014年8月,國務(wù)院出臺(tái)《關(guān)于近期支持東北振興若干重大政策舉措的意見》,提出了35條政策來破解東北地區(qū)振興的難題。2015年4月,李克強(qiáng)總理在吉林省座談東北三省經(jīng)濟(jì)形勢,提出“新一輪東北振興”方針。同年7月,習(xí)近平總書記在吉林省考察調(diào)研,提出“增強(qiáng)內(nèi)生發(fā)展活力和動(dòng)力”的老工業(yè)基地振興新思路。2016年4月,國務(wù)院印發(fā)《中共中央國務(wù)院關(guān)于全面振興東北地區(qū)等老工業(yè)基地的若干意見》(以下簡稱“《振興意見》”),明確提出了東北地區(qū)在2020年和2030年要達(dá)到的發(fā)展目標(biāo)。2016年8月,國家發(fā)展改革委正式印發(fā)《推進(jìn)東北地區(qū)等老工業(yè)基地振興三年滾動(dòng)實(shí)施方案(2016-2018年)》,明確了在“新一輪東北振興”過程中實(shí)施的重點(diǎn)工作和重大項(xiàng)目,使東北振興工作更加明確化和具體化。國家領(lǐng)導(dǎo)人的持續(xù)關(guān)注及振興政策的相繼出臺(tái),揭示了東北地區(qū)振興過程中的發(fā)展難題,同時(shí)也昭示了東北地區(qū)在我國經(jīng)濟(jì)新常態(tài)發(fā)展棋局中的重要位置。

2014年2月,習(xí)近平總書記親自批示將“京津冀協(xié)同發(fā)展戰(zhàn)略”上升為國家戰(zhàn)略。2015年3月,《京津冀協(xié)同發(fā)展規(guī)劃綱要》審議通過,其最重要的目標(biāo)是形成以首都為核心的世界級(jí)城市集群,而實(shí)現(xiàn)這一目標(biāo)的關(guān)鍵是京津冀產(chǎn)業(yè)的整體升級(jí)[1],自此拉開了京津冀產(chǎn)業(yè)轉(zhuǎn)移的序幕。2016年6月,工業(yè)和信息化部會(huì)同北京市、天津市、河北省人民政府共同制定了《京津冀產(chǎn)業(yè)轉(zhuǎn)移指南》,構(gòu)建了“一個(gè)中心、五區(qū)五帶五鏈、若干特色基地”的產(chǎn)業(yè)發(fā)展格局。隨著眾多產(chǎn)業(yè)政策的相繼出臺(tái),京津冀區(qū)域的產(chǎn)業(yè)轉(zhuǎn)移速度正逐步加快。

京津冀產(chǎn)業(yè)轉(zhuǎn)移為新一輪東北振興戰(zhàn)略實(shí)施提供了新動(dòng)力。《振興意見》中指出“東北振興要做好與京津冀協(xié)同發(fā)展戰(zhàn)略的互動(dòng)銜接,通過對(duì)接京津冀等經(jīng)濟(jì)區(qū),構(gòu)建區(qū)域合作新格局。推動(dòng)?xùn)|北地區(qū)與京津冀地區(qū)融合發(fā)展,在創(chuàng)新合作、基礎(chǔ)設(shè)施聯(lián)通、產(chǎn)業(yè)轉(zhuǎn)移承接、生態(tài)環(huán)境聯(lián)合保護(hù)治理等重點(diǎn)領(lǐng)域取得突破……”。與東北地區(qū)緊鄰的京津冀地區(qū)是我國北部重要的經(jīng)濟(jì)中心,其對(duì)東北經(jīng)濟(jì)發(fā)展的輻射與帶動(dòng)作用巨大,對(duì)接京津冀區(qū)域產(chǎn)業(yè)轉(zhuǎn)移是進(jìn)一步推動(dòng)?xùn)|北老工業(yè)基地振興的新途徑;此外京津冀地區(qū)在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和升級(jí)方面面臨巨大壓力,而東北地區(qū)資源相對(duì)豐富、生產(chǎn)成本相對(duì)較低,并且與其他省區(qū)相比具有區(qū)位、交通、市場上的相對(duì)優(yōu)勢。因而東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移,適應(yīng)了我國區(qū)域經(jīng)濟(jì)增長格局的新變化,同時(shí)也是東北振興發(fā)揮區(qū)位優(yōu)勢的必然選擇。因而,在新一輪東北振興大背景下,東北地區(qū)如何成功對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移是亟待解決的問題,同時(shí)也是本文研究的核心內(nèi)容。

二、相關(guān)文獻(xiàn)回顧

1.產(chǎn)業(yè)轉(zhuǎn)移

發(fā)達(dá)國家先后經(jīng)歷了多次產(chǎn)業(yè)革命,不可避免地出現(xiàn)產(chǎn)業(yè)轉(zhuǎn)移,伴隨著世界貿(mào)易體系的建立,資本、信息、技術(shù)等生產(chǎn)要素在全球范圍內(nèi)的自由流動(dòng),使得產(chǎn)業(yè)轉(zhuǎn)移問題越來越得到重視。國外學(xué)者多依據(jù)產(chǎn)業(yè)長期發(fā)展歷史和經(jīng)濟(jì)發(fā)展理論,主要從比較優(yōu)勢和產(chǎn)業(yè)集聚兩方面對(duì)產(chǎn)業(yè)轉(zhuǎn)移問題進(jìn)行了深入研究,為產(chǎn)業(yè)轉(zhuǎn)移問題奠定了理論基礎(chǔ)[2]。①比較優(yōu)勢。日本經(jīng)濟(jì)學(xué)家赤松要的“雁行發(fā)展模式”[3]與美國經(jīng)濟(jì)學(xué)家弗農(nóng)的產(chǎn)品生命周期理論[4]都依據(jù)比較優(yōu)勢理論描述了產(chǎn)業(yè)在不同發(fā)展層次國家間的轉(zhuǎn)移梯度,即發(fā)達(dá)國家逐步將在生產(chǎn)成本上處于劣勢邊緣的產(chǎn)業(yè)轉(zhuǎn)入后起國家,后起國家走上工業(yè)化發(fā)展道路后,再將產(chǎn)業(yè)轉(zhuǎn)移至欠發(fā)達(dá)國家。小島清則在分析日美兩國對(duì)外直接投資不同特點(diǎn)的基礎(chǔ)上,提出了邊際產(chǎn)業(yè)擴(kuò)張理論,認(rèn)為對(duì)外直接投資應(yīng)從投資國已經(jīng)處于比較劣勢的產(chǎn)業(yè)向邊際產(chǎn)業(yè)(投資國國內(nèi)喪失比較優(yōu)勢,但被投資國存在比較優(yōu)勢)依次轉(zhuǎn)移[5]。此外,劉易斯從勞動(dòng)力成本角度解釋了勞動(dòng)密集型產(chǎn)業(yè)在國際間的產(chǎn)業(yè)轉(zhuǎn)移順序[6]。②產(chǎn)業(yè)集聚。德國經(jīng)濟(jì)學(xué)家韋伯的工業(yè)區(qū)位理論從區(qū)位偏移角度對(duì)產(chǎn)業(yè)轉(zhuǎn)移進(jìn)行了系統(tǒng)研究,提出“區(qū)位因子”概念,認(rèn)為“區(qū)位因子”是決定產(chǎn)業(yè)轉(zhuǎn)移的關(guān)鍵因素[7]。以艾薩德為代表的新古典區(qū)位理論將區(qū)位選擇納入了宏觀問題分析,建立了區(qū)域科學(xué)[8]。新經(jīng)濟(jì)地理理論則基于規(guī)模報(bào)酬遞增假設(shè)闡述了產(chǎn)業(yè)集聚的本質(zhì),克魯格曼將地理因素帶入經(jīng)濟(jì)學(xué)分析中,解釋了區(qū)域(國家)間的產(chǎn)業(yè)競爭優(yōu)勢[9]。

國內(nèi)學(xué)者對(duì)產(chǎn)業(yè)轉(zhuǎn)移問題的研究主要聚焦在以下幾個(gè)方面:①產(chǎn)業(yè)轉(zhuǎn)移動(dòng)因。馬子紅(2006)認(rèn)為產(chǎn)業(yè)轉(zhuǎn)移的主體是企業(yè),因而在市場經(jīng)濟(jì)背景下,產(chǎn)業(yè)轉(zhuǎn)移應(yīng)該著重考慮成本動(dòng)因,并對(duì)轉(zhuǎn)移成本進(jìn)行了細(xì)分[10]。王珺(2010)認(rèn)為勞動(dòng)力流動(dòng)導(dǎo)致了地價(jià)差異,進(jìn)而導(dǎo)致了產(chǎn)業(yè)轉(zhuǎn)移[11]。朱華友等(2008)從產(chǎn)業(yè)集群帶來的可降低生成成本、獲得規(guī)模經(jīng)濟(jì)、增強(qiáng)創(chuàng)新能力等正效應(yīng),解釋了產(chǎn)業(yè)轉(zhuǎn)移的動(dòng)因[12]。②產(chǎn)業(yè)轉(zhuǎn)移模式。馬子紅(2009)依據(jù)區(qū)域間要素稟賦的差異、市場供求因素與政策因素,將我國區(qū)域間的產(chǎn)業(yè)轉(zhuǎn)移歸納為成本導(dǎo)向、規(guī)模經(jīng)濟(jì)、市場開拓、多元化經(jīng)營、競爭跟進(jìn)、供應(yīng)鏈銜接與政府導(dǎo)向7種模式[13]。符正平(2008)從社會(huì)網(wǎng)絡(luò)入手,分析了集群產(chǎn)業(yè)中產(chǎn)業(yè)轉(zhuǎn)移的模式,并從網(wǎng)絡(luò)聯(lián)系強(qiáng)度、網(wǎng)絡(luò)異質(zhì)性和網(wǎng)絡(luò)中心性3方面對(duì)集群企業(yè)的選擇性轉(zhuǎn)移和復(fù)制性轉(zhuǎn)移進(jìn)行回歸分析。劉紅光等(2014)通過對(duì)我國區(qū)域內(nèi)的產(chǎn)業(yè)轉(zhuǎn)移定量分析,認(rèn)為我國目前的產(chǎn)業(yè)轉(zhuǎn)移屬于梯度轉(zhuǎn)移,且正處于資源、勞動(dòng)密集型產(chǎn)業(yè)的轉(zhuǎn)移階段[14]。③產(chǎn)業(yè)轉(zhuǎn)移效應(yīng)。魏后凱(2003)認(rèn)為產(chǎn)業(yè)轉(zhuǎn)移實(shí)質(zhì)是企業(yè)擴(kuò)張的過程,若政府能合理引導(dǎo)產(chǎn)業(yè)轉(zhuǎn)移,則會(huì)給轉(zhuǎn)出區(qū)與轉(zhuǎn)入?yún)^(qū)同時(shí)帶來福利效應(yīng)[15]。孫浩進(jìn)(2015)將產(chǎn)業(yè)轉(zhuǎn)移效應(yīng)分為居民福利、企業(yè)福利和政府福利3部分,并從演化經(jīng)濟(jì)學(xué)角度分析了在我國東西部產(chǎn)業(yè)轉(zhuǎn)移過程中,轉(zhuǎn)出區(qū)與轉(zhuǎn)入?yún)^(qū)各自的福利效應(yīng)[16]。

2.產(chǎn)業(yè)對(duì)接

轉(zhuǎn)出地的產(chǎn)業(yè)轉(zhuǎn)移勢必帶來轉(zhuǎn)入地的產(chǎn)業(yè)對(duì)接問題,目前國內(nèi)學(xué)者對(duì)產(chǎn)業(yè)對(duì)接問題的研究主要集中在主導(dǎo)產(chǎn)業(yè)選擇和產(chǎn)業(yè)對(duì)接模式兩方面。①主導(dǎo)產(chǎn)業(yè)選擇。高云虹(2012)建構(gòu)了對(duì)接地的承接能力綜合評(píng)價(jià)指標(biāo)體系,對(duì)中西部的對(duì)接能力進(jìn)行了綜合分析,并據(jù)此確定了中西部各省重點(diǎn)對(duì)接的行業(yè)[17]。姜霞(2015)則綜合轉(zhuǎn)出地具有轉(zhuǎn)移趨勢的產(chǎn)業(yè)聚集指數(shù)與對(duì)接地的產(chǎn)業(yè)競爭力、產(chǎn)業(yè)梯度地位分析,對(duì)湖北省應(yīng)對(duì)接的主導(dǎo)產(chǎn)業(yè)進(jìn)行了測算[18]。黃海峰(2014)綜合主體功能區(qū)理論、比較競爭優(yōu)勢理論、產(chǎn)業(yè)價(jià)值鏈理論與產(chǎn)業(yè)關(guān)聯(lián)理論,構(gòu)建了多基準(zhǔn)要素下的欠發(fā)達(dá)地區(qū)對(duì)接產(chǎn)業(yè)轉(zhuǎn)移的重點(diǎn)行業(yè)選擇理論模型[19]。②產(chǎn)業(yè)對(duì)接模式。產(chǎn)業(yè)對(duì)接模式的研究,一是多從實(shí)踐中歸納出籠統(tǒng)的對(duì)接模式,如東亞模式、珠三角模式等,提煉出不同對(duì)接模式的寶貴經(jīng)驗(yàn);二是歸納出對(duì)接地具體的對(duì)接模式,如產(chǎn)業(yè)園區(qū)對(duì)接模式、專業(yè)鎮(zhèn)對(duì)接模式、自貿(mào)園區(qū)對(duì)接模式等,從政府、企業(yè)、園區(qū)等方面提出了有針對(duì)性的建議[20]。

綜上分析,產(chǎn)業(yè)轉(zhuǎn)移與對(duì)接研究涉及多學(xué)科、多領(lǐng)域,現(xiàn)有研究成果有助于厘清產(chǎn)業(yè)轉(zhuǎn)移與產(chǎn)業(yè)對(duì)接的內(nèi)在機(jī)理。然而,現(xiàn)有研究成果并不能解決特定區(qū)域的產(chǎn)業(yè)轉(zhuǎn)移與對(duì)接問題,仍需根據(jù)現(xiàn)實(shí)情況做到有目的的創(chuàng)新。東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移勢必會(huì)對(duì)東北地區(qū)經(jīng)濟(jì)發(fā)展起到重要作用,而如何成功對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移尚在探索中。

三、東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移的重點(diǎn)行業(yè)選擇

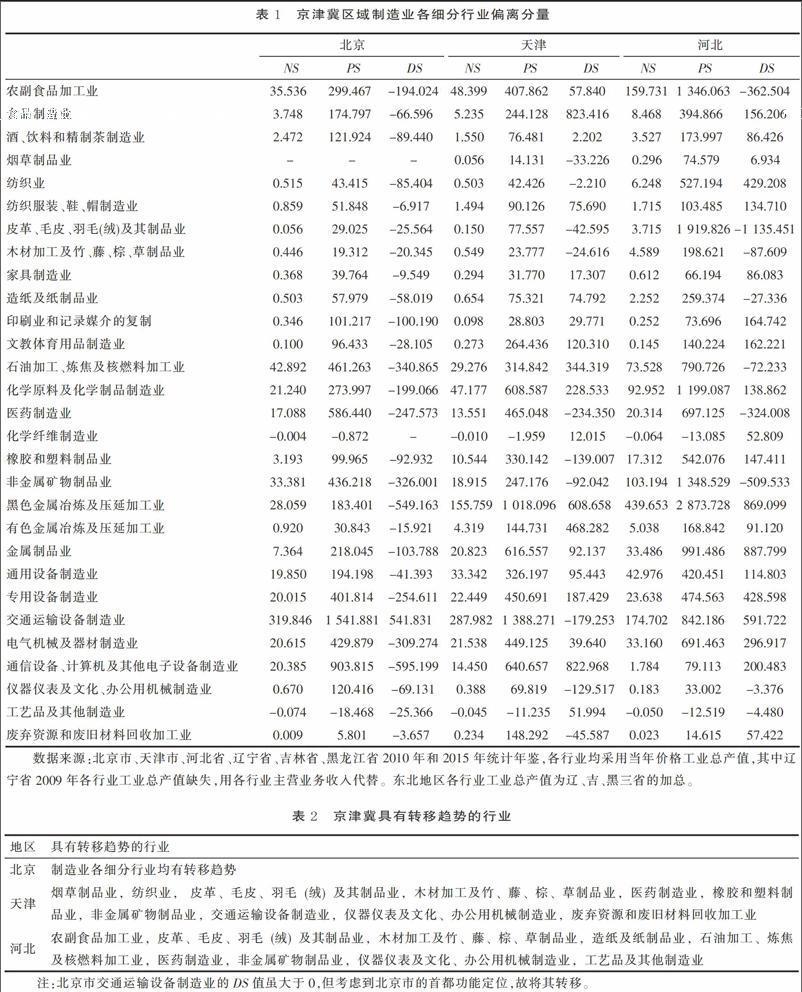

1.京津冀產(chǎn)業(yè)轉(zhuǎn)移趨勢分析

東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移,首先要確定京津冀具有轉(zhuǎn)移趨勢的產(chǎn)業(yè),其直接影響著對(duì)接成功的可能性,也是東北地區(qū)對(duì)接產(chǎn)業(yè)選擇的重要依據(jù)[21]。本文采用偏離-份額分析法確定京津冀區(qū)域有轉(zhuǎn)移趨勢的產(chǎn)業(yè)。偏離-份額分析法是以某一特定國家或地區(qū)為參照標(biāo)準(zhǔn),將本區(qū)域在某一時(shí)期的經(jīng)濟(jì)總量變動(dòng)(G)分解為份額偏離分量(NS)、結(jié)構(gòu)偏離分量(PS)和競爭力偏離分量(DS)3部分,以比較區(qū)域間經(jīng)濟(jì)發(fā)展的差異,確定本區(qū)域具有相對(duì)優(yōu)勢和相對(duì)劣勢的產(chǎn)業(yè)。

設(shè)京津冀區(qū)域在基期與末期的經(jīng)濟(jì)總量分別為b0、bt,各行業(yè)在基期與末期的經(jīng)濟(jì)總量為bj0、bjt(j=1,2,……,n);同樣?xùn)|北地區(qū)在基期與末期的經(jīng)濟(jì)總量分別為B0、Bt,各行業(yè)在基期與末期的經(jīng)濟(jì)總量為Bj0、Bjt(j=1,2,……,n)。京津冀區(qū)域在這一時(shí)期各行業(yè)的變化率rj=(bjt-bjo)/bjo,東北地區(qū)在這一時(shí)期各行業(yè)的變化率Rj=(Bjt-Bjo)/Bjo。以東北地區(qū)各行業(yè)比重,將京津冀區(qū)域各行業(yè)經(jīng)濟(jì)總量進(jìn)行標(biāo)準(zhǔn)化,標(biāo)準(zhǔn)化值b'j=bj0×。則可將京津冀區(qū)域經(jīng)濟(jì)總量變動(dòng)G分解為NS、PS與DS 3個(gè)分量:

NS=b'j×Rj (1)

PS=(bj0-b'j)×Rj (2)

DS=bj0×(rj-Rj )(3)

NS為份額偏離分量,表示京津冀區(qū)域標(biāo)準(zhǔn)化的行業(yè)按照東北地區(qū)的平均增長率所產(chǎn)生的變化量,NS<0表示京津冀行業(yè)的增長率小于東北地區(qū)對(duì)應(yīng)行業(yè)的平均增長率,屬于衰退行業(yè);PS為結(jié)構(gòu)偏離分量,表示假設(shè)京津冀區(qū)域與東北地區(qū)對(duì)應(yīng)行業(yè)的增長速度相同,由兩區(qū)域各行業(yè)的比重差異導(dǎo)致的京津冀行業(yè)增長相對(duì)于東北地區(qū)產(chǎn)生的偏差,PS<0說明該行業(yè)對(duì)京津冀區(qū)域經(jīng)濟(jì)增長的貢獻(xiàn)率為負(fù),不適合繼續(xù)在該區(qū)域內(nèi)繼續(xù)發(fā)展;DS為競爭力偏離分量,表示指京津冀行業(yè)增長速度與東北地區(qū)相對(duì)應(yīng)行業(yè)增長速度的差別引起的偏差,DS<0表示東北地區(qū)行業(yè)相比京津冀區(qū)域有競爭優(yōu)勢,值越小,其優(yōu)勢越明顯[22]。

根據(jù)偏離-份額分析法原理,本文以東北地區(qū)為參照區(qū)域,選取京津冀29個(gè)制造業(yè)在2009年和2014年的數(shù)據(jù)為對(duì)象,計(jì)算京津冀區(qū)域各行業(yè)的偏離分量,計(jì)算結(jié)果如表1所示。

從表1來看,京津冀區(qū)域大部分行業(yè)的NS與PS值均大于0,但各行業(yè)的DS值存在不同程度的偏離,尤其北京地區(qū)各行業(yè)的DS值(除交通運(yùn)輸設(shè)備制造業(yè))均小于0,說明各行業(yè)雖發(fā)展勢頭良好,但其增長速度與競爭力不及東北地區(qū)。故在確定京津冀區(qū)域某行業(yè)是否具有轉(zhuǎn)移趨勢時(shí),主要考慮DS值,DS<0表示相對(duì)于東北地區(qū),京津冀區(qū)域各行業(yè)的增長速度慢,因而競爭優(yōu)勢較小。京津冀區(qū)域具有轉(zhuǎn)移趨勢的行業(yè)選取結(jié)果如表2所示。

2.東北地區(qū)優(yōu)勢產(chǎn)業(yè)分析

為實(shí)現(xiàn)產(chǎn)業(yè)的轉(zhuǎn)型升級(jí)與資源的最優(yōu)配置,往往選擇具有相對(duì)優(yōu)勢的區(qū)域和產(chǎn)業(yè)來對(duì)接產(chǎn)業(yè)轉(zhuǎn)移。本文選取產(chǎn)業(yè)梯度系數(shù)將東北地區(qū)各個(gè)省份細(xì)分行業(yè)與全國同行業(yè)進(jìn)行比較,來衡量各省產(chǎn)業(yè)對(duì)接能力。產(chǎn)業(yè)梯度系數(shù)(LGi)為區(qū)位商(LQi)與比較勞動(dòng)生產(chǎn)率(CPi)的乘積,區(qū)位商是反映某地區(qū)某行業(yè)是否具有比較優(yōu)勢的指標(biāo),比較勞動(dòng)生產(chǎn)率是反映某地區(qū)某行業(yè)的勞動(dòng)者素質(zhì)和技術(shù)的指標(biāo)。若產(chǎn)業(yè)梯度系數(shù)>1,則表示該行業(yè)相對(duì)于全國同行業(yè)處于高梯度,有較強(qiáng)的競爭優(yōu)勢,是本區(qū)域較為專業(yè)化的部門。具體公式如下:

其中qi為東北地區(qū)各省第i行業(yè)工業(yè)總產(chǎn)值,q為各省制造業(yè)工業(yè)總產(chǎn)值,Qi為全國第i行業(yè)工業(yè)總產(chǎn)值,Q為全國制造業(yè)工業(yè)總產(chǎn)值,ei為東北地區(qū)各省第i行業(yè)就業(yè)人數(shù),Ei為全國第i行業(yè)就業(yè)人數(shù)。東北地區(qū)各省產(chǎn)業(yè)梯度系數(shù)如表3所示。

由表3可知,東北地區(qū)制造業(yè)各行業(yè)的整體競爭優(yōu)勢較強(qiáng),但各省各行業(yè)的梯度系數(shù)差異較大。遼寧省行業(yè)梯度系數(shù)大于3的行業(yè)有10個(gè),其中農(nóng)副食品加工業(yè),皮革、毛皮、羽毛及其制品和制鞋業(yè),木材加工和木、竹、藤、棕、草制品業(yè),非金屬礦物制品業(yè),儀器儀表制造業(yè)的梯度系數(shù)均大于5,說明這些行業(yè)具有全國性的比較優(yōu)勢。吉林省行業(yè)梯度系數(shù)大于3的行業(yè)有8個(gè),其中農(nóng)副食品加工業(yè),木材加工和木、竹、藤、棕、草制品業(yè),家具制造業(yè),醫(yī)藥制造業(yè),非金屬礦物制品業(yè),交通運(yùn)輸設(shè)備制造業(yè)的比較優(yōu)勢較為明顯,這與近幾年吉林省實(shí)施“三大支柱行業(yè)振興工程”和“四大優(yōu)勢行業(yè)發(fā)展工程”密切相關(guān)。黑龍江省行業(yè)梯度系數(shù)大于3的行業(yè)有5個(gè),分別為農(nóng)副食品加工業(yè),食品制造業(yè),皮革、毛皮、羽毛及其制品和制鞋業(yè),木材加工和木、竹、藤、棕、草制品業(yè),其他制造業(yè)。綜合分析,東北地區(qū)在農(nóng)副食品加工業(yè),食品制造業(yè),木材加工和木、竹、藤、棕、草制品業(yè),家具制造業(yè),非金屬礦物制品業(yè),醫(yī)藥制造業(yè),交通運(yùn)輸設(shè)備制造業(yè),儀器儀表制造業(yè)等行業(yè)具有全國性的比較優(yōu)勢。

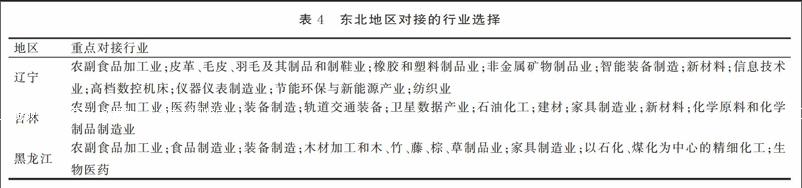

3.東北地區(qū)對(duì)接的行業(yè)選擇

產(chǎn)業(yè)對(duì)接是東北地區(qū)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)調(diào)整的現(xiàn)實(shí)需要,但產(chǎn)業(yè)對(duì)接的行業(yè)選擇必然要考慮轉(zhuǎn)出地的現(xiàn)實(shí)可能性和對(duì)接地的政策環(huán)境、經(jīng)濟(jì)環(huán)境、區(qū)位環(huán)境等。根據(jù)對(duì)京津冀區(qū)域具有轉(zhuǎn)移趨勢的行業(yè)和東北地區(qū)優(yōu)勢產(chǎn)業(yè)的分析,結(jié)合《振興意見》中提出的“到2030年,使東北地區(qū)成為全國重要的經(jīng)濟(jì)支撐帶,具有國際競爭力的先進(jìn)裝備制造業(yè)基地和重大技術(shù)裝備戰(zhàn)略基地,國家新型原材料基地、現(xiàn)代農(nóng)業(yè)生產(chǎn)基地和重要技術(shù)創(chuàng)新與研發(fā)基地”發(fā)展目標(biāo)與東北三省“十三五”規(guī)劃等指導(dǎo)性文件,提出東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移的重點(diǎn)行業(yè),如表4所示。

東北各省對(duì)接的重點(diǎn)行業(yè)選擇,具體分析如下:

遼寧省現(xiàn)已建成以沈陽汽車及零部件為龍頭的高端裝備產(chǎn)業(yè)集群,同時(shí)建有涵蓋汽車、農(nóng)產(chǎn)品深加工、精細(xì)化工、船舶、新能源、鋼鐵等眾多工業(yè)產(chǎn)業(yè)集群。對(duì)于以農(nóng)副食品加工業(yè)、裝備制造業(yè)為代表的傳統(tǒng)優(yōu)勢行業(yè),應(yīng)對(duì)接產(chǎn)業(yè)高端資源,實(shí)現(xiàn)產(chǎn)業(yè)由要素驅(qū)動(dòng)向創(chuàng)新驅(qū)動(dòng)轉(zhuǎn)變;以新能源、信息技術(shù)業(yè)為代表的新興產(chǎn)業(yè),重點(diǎn)對(duì)接中高端產(chǎn)業(yè)資源,使其快速成為經(jīng)濟(jì)增長的新支柱;以北方重工、沈鼓、沈飛、沈陽機(jī)床為代表的省內(nèi)重點(diǎn)企業(yè)的技術(shù)水平已經(jīng)達(dá)到國際先進(jìn)水平,這些企業(yè)在發(fā)揮自身優(yōu)勢的同時(shí),應(yīng)充分吸收轉(zhuǎn)移產(chǎn)業(yè)的創(chuàng)新能力,重視原始自主創(chuàng)新,以提高產(chǎn)業(yè)的集中度與整體競爭力。

吉林省實(shí)施以汽車制造、石油化工、農(nóng)產(chǎn)品加工為主的支柱產(chǎn)業(yè)振興工程,以醫(yī)藥健康、裝備制造、建筑、旅游為主的優(yōu)勢產(chǎn)業(yè)發(fā)展工程和戰(zhàn)略性新興產(chǎn)業(yè)培育工程,相對(duì)應(yīng)產(chǎn)業(yè)集群也已形成,應(yīng)重點(diǎn)對(duì)接以上行業(yè),以提高產(chǎn)業(yè)集中度,延伸產(chǎn)業(yè)鏈條。在對(duì)接重點(diǎn)產(chǎn)業(yè)時(shí),要同時(shí)兼顧新能源、數(shù)據(jù)衛(wèi)星、電子信息、生物、3D打印等新興產(chǎn)業(yè),形成支柱產(chǎn)業(yè)與新興產(chǎn)業(yè)齊頭并進(jìn)的局面。吉林省內(nèi)科教優(yōu)勢突出,但高素質(zhì)人才流失嚴(yán)重,因而在產(chǎn)業(yè)對(duì)接過程中,要建立起完善的人才吸引制度。

黑龍江省是我國農(nóng)業(yè)大省,且第一產(chǎn)業(yè)占GDP比重逐年上升,現(xiàn)已形成以農(nóng)副食品加工業(yè)與石油加工、煉焦和核燃料加工業(yè)為支柱產(chǎn)業(yè)的產(chǎn)業(yè)格局。應(yīng)依托糧倉優(yōu)勢與林業(yè)優(yōu)勢,重點(diǎn)對(duì)接食品深加工業(yè)與木材加工業(yè),提升產(chǎn)業(yè)集中度和規(guī)模效益。在對(duì)接裝備制造業(yè)方面,依托齊齊哈爾軌道裝備公司、國家航空發(fā)動(dòng)機(jī)和燃?xì)廨啓C(jī)“兩機(jī)”項(xiàng)目,發(fā)展新型產(chǎn)品,打造產(chǎn)業(yè)集群。在對(duì)接工業(yè)方面,圍繞自身資源優(yōu)勢,積極發(fā)展精細(xì)化工與礦產(chǎn)深加工等,進(jìn)一步優(yōu)化工業(yè)結(jié)構(gòu)。

四、東北地區(qū)對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移的實(shí)現(xiàn)路徑

1.政府層面的對(duì)接

東北各省政府在對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移過程中,首先,應(yīng)處理好政府與市場的關(guān)系,將政府主導(dǎo)與市場驅(qū)動(dòng)有機(jī)結(jié)合。政府的作用在于消除區(qū)域間不合理的行政干預(yù),為企業(yè)提供無差異的公共產(chǎn)品,建立統(tǒng)一的市場秩序。只有做到兩者的有機(jī)結(jié)合,才能實(shí)現(xiàn)產(chǎn)業(yè)升級(jí)與區(qū)域發(fā)展的雙贏目標(biāo)。其次,東北各省政府間要建立統(tǒng)一的協(xié)調(diào)機(jī)制,避免區(qū)域間的產(chǎn)業(yè)對(duì)接競爭。加強(qiáng)政策上的協(xié)調(diào),為對(duì)接企業(yè)提供高透明的公平政策環(huán)境,杜絕政府尋租行為等問題。東北地區(qū)與京津冀區(qū)域政府也應(yīng)依托“新一輪東北振興”與“一帶一路”等國家政策,建立高層領(lǐng)導(dǎo)對(duì)話機(jī)制,就產(chǎn)業(yè)轉(zhuǎn)移與對(duì)接等重大問題進(jìn)行不定期會(huì)晤,達(dá)成具體協(xié)議。再次,應(yīng)建立靈活有效的招商引資機(jī)制,突出本省的資源與產(chǎn)業(yè)等優(yōu)勢,提供涉及投資條件、企業(yè)發(fā)展等相關(guān)的“新一輪東北振興”優(yōu)惠政策。最后,采取靈活多樣的招商模式,明確產(chǎn)業(yè)對(duì)接的重點(diǎn)。如遼寧省圍繞高端裝備制造、石化產(chǎn)業(yè)和新材料,吉林省圍繞汽車、醫(yī)藥健康和新材料,黑龍江省圍繞軌道裝備、農(nóng)產(chǎn)品深加工和木材加工,在招商過程中挑選有較強(qiáng)競爭力的企業(yè),讓其成為促進(jìn)產(chǎn)業(yè)升級(jí)的催化劑。

2.企業(yè)層面的對(duì)接

東北地區(qū)企業(yè)在對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移過程中,首先,應(yīng)加強(qiáng)區(qū)域間企業(yè)的縱向與橫向合作。縱向合作方面,以降低生產(chǎn)成本、市場開拓與企業(yè)間產(chǎn)品循環(huán)利用等為目的,與京津冀區(qū)域上下游企業(yè)間開展密切合作,可相機(jī)成立合資、獨(dú)資企業(yè),充分利用雙方資源,實(shí)現(xiàn)產(chǎn)業(yè)集群化;橫向合作方面,與京津冀區(qū)域企業(yè)展開在技術(shù)研發(fā)與市場營銷等重點(diǎn)領(lǐng)域的合作,達(dá)到節(jié)省研發(fā)費(fèi)用與共享市場信息的目的,避免企業(yè)間的惡性競爭,實(shí)現(xiàn)良好循環(huán)發(fā)展。其次,東北地區(qū)企業(yè)應(yīng)以創(chuàng)新消化吸收為核心,正確認(rèn)識(shí)自身不足,做到有目的的對(duì)接。2014年,東北三省規(guī)模以上工業(yè)企業(yè)有效發(fā)明專利數(shù)總和僅占全國的3.12%,遠(yuǎn)低于廣東省的28.28%,創(chuàng)新能力水平嚴(yán)重制約產(chǎn)業(yè)的發(fā)展。通過產(chǎn)業(yè)對(duì)接,企業(yè)應(yīng)積極實(shí)施創(chuàng)新戰(zhàn)略,加大研發(fā)資金的持續(xù)投入,做到“引進(jìn)—吸收—再創(chuàng)新”,借此提高自己的創(chuàng)新能力,形成核心競爭優(yōu)勢。再次,發(fā)揮行業(yè)協(xié)會(huì)的內(nèi)外部積極作用,推動(dòng)區(qū)域間企業(yè)的交流與溝通。對(duì)內(nèi)為企業(yè)提供橫向交流學(xué)習(xí)的機(jī)會(huì),提高獲取外部資源的能力,引導(dǎo)企業(yè)間的創(chuàng)新合作,制定行業(yè)統(tǒng)一標(biāo)準(zhǔn),開展品牌營銷活動(dòng),促進(jìn)產(chǎn)業(yè)升級(jí);對(duì)外與上下游行業(yè)協(xié)會(huì)建立合作關(guān)系,組織區(qū)域間企業(yè)相互考察,減少產(chǎn)業(yè)對(duì)接的盲目性,與政府建立親密聯(lián)系,爭取到利于本行業(yè)發(fā)展的有利資源。最后,制定創(chuàng)新培養(yǎng)、引進(jìn)高級(jí)人才戰(zhàn)略。東北地區(qū)特殊的地理位置,使得企業(yè)引進(jìn)人才與留住人才困難,因而必要在給予多樣豐厚物質(zhì)報(bào)酬時(shí),注重實(shí)現(xiàn)個(gè)人價(jià)值等高層次需求,推動(dòng)人才合理流動(dòng)。

3.產(chǎn)業(yè)園區(qū)層面的對(duì)接

東北地區(qū)各產(chǎn)業(yè)園區(qū)在對(duì)接京津冀產(chǎn)業(yè)轉(zhuǎn)移過程中,首先,應(yīng)編制產(chǎn)業(yè)園區(qū)發(fā)展規(guī)劃,確定園區(qū)對(duì)接主導(dǎo)產(chǎn)業(yè)。東北各省產(chǎn)業(yè)園區(qū)發(fā)展規(guī)劃應(yīng)與本省區(qū)域發(fā)展規(guī)劃相一致,綜合考慮區(qū)域內(nèi)各園區(qū)規(guī)劃方向,做到資源在全省的優(yōu)化配置,支持條件好的園區(qū)拓展服務(wù)功能,促進(jìn)工業(yè)化與城鎮(zhèn)化相融合。各省政府應(yīng)圍繞當(dāng)?shù)刭Y源、園區(qū)優(yōu)勢,從產(chǎn)業(yè)集群角度考慮企業(yè)的對(duì)接選擇,做到優(yōu)勢企業(yè)、高關(guān)聯(lián)度企業(yè)精準(zhǔn)入園。其次,探索京津冀區(qū)域與東北地區(qū)異地園區(qū)合作機(jī)制,兩地共建開發(fā)區(qū)。異地產(chǎn)業(yè)園區(qū)是指在政府和市場的推動(dòng)下,不同區(qū)域間多個(gè)有合作意愿的園區(qū),開展的一種共建合作模式,其實(shí)質(zhì)是向?qū)拥赜薪M織、規(guī)模地實(shí)施產(chǎn)業(yè)梯度轉(zhuǎn)移[23]。可以由京津冀區(qū)域有實(shí)力的大企業(yè)與當(dāng)?shù)卣闪⒙?lián)合建設(shè)開發(fā)公司,在政府發(fā)展戰(zhàn)略指導(dǎo)下,組織實(shí)施園區(qū)規(guī)劃與招商工作,當(dāng)?shù)卣止苌鐣?huì)管理等工作,實(shí)現(xiàn)園區(qū)經(jīng)營管理模式上的創(chuàng)新。最后,以生態(tài)文明指導(dǎo)園區(qū)建設(shè),提高園區(qū)項(xiàng)目進(jìn)入門檻。鑒于東北地區(qū)長期的重工業(yè)結(jié)構(gòu),對(duì)生態(tài)環(huán)境造成的一定破壞與資源的過度透支,在對(duì)接產(chǎn)業(yè)過程中應(yīng)提高產(chǎn)業(yè)層次,嚴(yán)禁高耗能、高污染的行業(yè)轉(zhuǎn)入,積極引進(jìn)生產(chǎn)效率高、技術(shù)先進(jìn)、有利于節(jié)能降耗的技術(shù)和設(shè)備,對(duì)接節(jié)能環(huán)保、綠色化學(xué)、新能源、智能運(yùn)輸?shù)雀吒郊又档南冗M(jìn)技術(shù)項(xiàng)目,建設(shè)實(shí)現(xiàn)環(huán)境友好與產(chǎn)業(yè)增值雙目標(biāo)的生態(tài)產(chǎn)業(yè)園區(qū)。

[參考文獻(xiàn)]

[1] 高智,孔慧珍. 京津冀協(xié)同發(fā)展與河北省產(chǎn)業(yè)轉(zhuǎn)型升級(jí)[J]. 河北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2016(2):57-62.

[2] 孫浩進(jìn).中國產(chǎn)業(yè)轉(zhuǎn)移的區(qū)域福利效應(yīng)研究[M].北京:經(jīng)濟(jì)管理出版社,2013:9-18.

[3] 赤松要.我國產(chǎn)業(yè)發(fā)展的雁行形態(tài)——以機(jī)械儀表工業(yè)為例[J].一橋論叢,1956(36):5.

[4] Raymond Vernon. International Investment and Investment Trade in the Product Cycle[J].Quarterly Journal of Economics, 1966(80):190 -207.

[5] 小島清.對(duì)外貿(mào)易論[M]. 周寶謙,譯.天津:南開大學(xué)出版社,1987.

[6] 阿瑟·劉易斯.國際經(jīng)濟(jì)秩序的演變[M].喬依德,譯. 北京:商務(wù)印書館,1984.

[7] 阿爾弗雷德·韋伯.工業(yè)區(qū)位論[M].北京:商務(wù)印書館,1997.

[8] 艾薩德.區(qū)位與空間經(jīng)濟(jì)[M]. 楊開忠,等,譯.北京:北京大學(xué)出版社,2011.

[9] 克魯格曼.發(fā)展、地理學(xué)與經(jīng)濟(jì)理論[M].北京:北京大學(xué)出版社,2000.

[10] 馬子紅. 基于成本視角的區(qū)際產(chǎn)業(yè)轉(zhuǎn)移動(dòng)因分析[J]. 財(cái)貿(mào)經(jīng)濟(jì),2006(8):46-50,97.

[11] 王珺. 是什么因素直接推動(dòng)了國內(nèi)地區(qū)間的產(chǎn)業(yè)轉(zhuǎn)移[J]. 學(xué)術(shù)研究,2010(11):46-51.

[12] 朱華友,孟云利,劉海燕. 集群視角下的產(chǎn)業(yè)轉(zhuǎn)移的路徑、動(dòng)因及其區(qū)域效應(yīng)[J]. 社會(huì)科學(xué)家,2008(7):43-46,50.

[13] 馬子紅,胡洪斌. 中國區(qū)際產(chǎn)業(yè)轉(zhuǎn)移的主要模式探究[J]. 生產(chǎn)力研究,2009(13):141-143.

[14] 劉紅光,王云平,季璐. 中國區(qū)域間產(chǎn)業(yè)轉(zhuǎn)移特征、機(jī)理與模式研究[J]. 經(jīng)濟(jì)地理,2014(1):102-107.

[15] 魏后凱. 產(chǎn)業(yè)轉(zhuǎn)移的發(fā)展趨勢及其對(duì)競爭力的影響[J]. 福建論壇(經(jīng)濟(jì)社會(huì)版),2003(4):11-15.

[16] 孫浩進(jìn). 中國產(chǎn)業(yè)轉(zhuǎn)移中區(qū)域福利效應(yīng)的實(shí)證研究[J]. 山東社會(huì)科學(xué),2015(1):148-154.

[17] 高云虹,王美昌. 中西部地區(qū)產(chǎn)業(yè)承接的重點(diǎn)行業(yè)選擇[J]. 經(jīng)濟(jì)問題探索,2012(5):131-136.

[18] 姜霞. 我國產(chǎn)業(yè)轉(zhuǎn)移新趨勢與湖北承接行業(yè)選擇實(shí)證研究[J]. 科技進(jìn)步與對(duì)策,2015(11):50-54.

[19] 黃海峰,葛林,王美昌. 欠發(fā)達(dá)地區(qū)產(chǎn)業(yè)承接的重點(diǎn)行業(yè)選擇[J]. 經(jīng)濟(jì)問題探索,2014(11):60-66.

[20] 張志元,李兆友. 新常態(tài)下我國制造業(yè)轉(zhuǎn)型升級(jí)的動(dòng)力機(jī)制及戰(zhàn)略趨向[J]. 經(jīng)濟(jì)問題探索,2015(6):144-149.

[21] 賀清云,蔣菁,何海兵. 中國中部地區(qū)承接產(chǎn)業(yè)轉(zhuǎn)移的行業(yè)選擇[J]. 經(jīng)濟(jì)地理,2010(6):960-964, 997.

[22] 姜國剛,陳宵玲. 江蘇省服務(wù)業(yè)競爭力分析與科技創(chuàng)新引領(lǐng)對(duì)策[J]. 科學(xué)管理研究,2015(6):73-76.

[23] 丁胡送,吳福象,王新新. 泛長三角城市群產(chǎn)業(yè)轉(zhuǎn)移中的異地產(chǎn)業(yè)園區(qū)合作機(jī)制及模式研究[J]. 科技與經(jīng)濟(jì),2012(6):96-100.