國際磷肥市場呈現走軟勢頭

2017-06-24 10:55:12

中國化肥信息 2017年4期

關鍵詞:印度

國際磷肥市場呈現走軟勢頭

印度磷酸二銨確定成交價格,3月下旬印度采購約旦二銨,成交價格最終確定為368美元/噸CFR,這或許會成為國際市場后期走勢的晴雨表。4月初印度將出臺補貼政策,據悉印度的補貼有可能小幅下降。國際市場主要買家拉美、印度和巴基斯坦都期望后期價格會持續下跌。拉美市場需求仍然沒有顯現;巴西磷酸一銨市場價格小幅下降至380~390美元/噸CFR,阿根廷價格降至390~400美元/噸CFR;印度采購中國二銨成交價格為350美元/噸FOB,但貨源是否來源于中國還未確定。中國供應商目前對低于360~365美元/噸FOB的價格出售熱情不高。

約旦市場:

約旦JPMC公司銷售二銨到印度,成交價格為360美元/噸CFR,采購方為IPL,此單成交備受市場關注。如果8937盧比/噸(僅僅下降8盧比/噸)的補貼被采納,那么后期印度市場的成交價格將維持在 365~370美元/噸CFR,后期包括中國在內的供應商將不得不接受這個價格,中國離岸價格有可能降至350美元/噸FOB。但保持這個價格的前提是盧比價格必須保持穩定,維持在1美元兌換65盧比的水平。如果盧比再次貶值,此價格將難以維持。巴基斯坦買家已經嚴陣以待,本周沙特貨源價格為 390美元/噸CFR,而前期成交價格僅為378~380美元/噸CFR。

印度尼西亞市場:

印尼采購一單二銨,折合中國離岸價格為350美元/噸FOB,但這些貨源有可能非中國貨源。從中國供應商來看,他們不會接受360~365美元/噸FOB的價格,因此Kaltim的標購是否是貿易商的短期行為還沒有確定。

拉美市場:

拉美市場需求仍沒有顯現。盡管俄羅斯、墨西哥和摩洛哥都有長單需求,但由于賣家預計后期價格下降,因此買家停滯不前,市場零成交。巴西磷酸一銨價格下降至385~390美元/噸CFR,而阿根提市場價格小幅降至395~400美元/噸CFR。在美國市場,磷酸二銨價格持續穩定在306~311美元/短噸FOB,磷酸一銨價格為325~345美元/短噸。

2017年3月巴西磷酸一銨到港情況

美國市場:

美盛公司銷售1.2萬噸磷酸一銨到拉美市場,成交價格為375美元/噸FOB,4月份發貨。考慮到拉美市場價格走低,美國磷酸二銨價格也呈現小幅下降的趨勢,近期進口貨源都趕在春耕之前到貨。從3月底的報價情況來看,4月份磷酸二銨市場持續堅挺。漲幅波動在5美元/短噸左右,價格達到315美元/短噸FOB,目前成交的價格基本在這個空間波動。近期美國進口了13.5萬噸二銨和2.7萬噸一銨,其中2.4萬噸磷銨來源于沙特,Maaden也成為美國市場的供應商之一。沙特的第一單磷肥已經運抵美國,OCP公司5.4萬噸二銨也于3月23日運抵美國,另一船二銨在3月30日運抵。另外,Phosagro公司的3萬噸磷銨也在3月份之前運抵美國。

巴西市場:

巴西63%磷酸一銨價格降至 380~390美元/噸CFR,報價為高端價格,成交為低端價格。Nitron銷售8000噸63%磷酸一銨成交價格為381美元/噸,巴西市場報價為385~390美元/噸CFR。

沙特阿拉伯市場:

沙特Sabic公司銷售二銨到巴基斯坦,4月份發貨,價格為380美元/噸FOB,沒有其它訂單成交。有消息稱,2.4萬噸沙特二銨將于4月19日運抵美國新奧爾良。目前美國國內磷酸二銨價格大約為300美元/噸FOB,磷酸一銨價格為330美元/噸FOB。但是此批貨源到港時間和價格目前還沒有確定,預計此批貨源價格有可能是全球的最低價。

印度市場:

印度市場定價是國際人士最關注的話題,如果印度政府果真小幅削減磷酸二銨的補貼,那么國際市場價格下行的壓力勢必增加。市場普遍持走低的預期,拉美、印度和巴基斯坦的買家都在持續等候,由于缺乏采購,3月底國際市場呈現出小幅走跌的態勢。約旦磷酸供應商JPMC銷售2.2萬噸磷酸二銨到印度,這些二銨將同氯化鉀一起運抵印度,進貨方為IPL,成交價格為360美元/噸CFR。貨物將在4月份運抵阿卡巴,目前運費為12~15美元/噸。由于目前印度仍有150萬噸的庫存,所有還不急于采購。

印度內閣于3月22日召開會議,討論二銨補貼問題。內閣部長委員會打算小幅減少二銨補貼,補貼從8945盧比/噸降至8937盧比/噸,此次補貼價格的依據主要是由于二季度磷酸合同還沒有確定。而磷酸是印度國內生產磷肥的常用原料,同時也會有相應的補貼。

RCF公司近期標購2萬噸DAP和MAP Lite。收到兩家公司的報價,一家是Aries公司,磷酸一銨報價為372.49美元/噸,二銨報價為380.49美元/噸CFR;另一家公司是YUC,磷酸一銨報價為378美元/噸CFR,二銨報價為373美元/噸CFR,標購貨源需要在4月份發貨。

根據印度肥料協會FAI數據,磷肥市場表現不佳。由于高庫存、銷售緩慢和大量的國內產量,2月份沒有進口二銨,今年首次進口從3月份開始。2016年4月到2017年2月共計進口437萬噸二銨,同比下降27%。2月份銷售二銨49.4萬噸,整個肥料年銷售395萬噸,同比下降20%。2月份共計生產二銨34.1萬噸,整個肥料年共計生產395萬噸,同比小幅增加。2月底,二銨庫存降至118萬噸,1月份庫存量為225萬噸,而去年同期庫存僅為30.4萬噸。庫存是一個重要的指標,將會指導未來的進口量。因此高于去年同期庫存的情況,導致印度不急于進口。從補貼政策來看,與尿素補貼相比,印度磷酸二銨的補貼相對較高。一季度國際市場高企的磷肥價格導致進口需求消失,從理論上來看,目前印度政府的補貼和最高零售價格是不支持當前的國際市場價格的。另外匯率的波動也影響印度磷肥的進口。

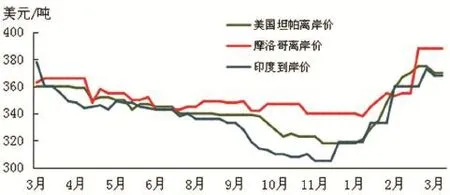

2017年國際磷酸二銨市場價格走勢圖

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數學大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時刊(2017年19期)2017-02-03 02:51:37

青年文學(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環球時報(2015-01-21)2015-01-21 01:38:52