中小企業信用貸款困難問題分析

2017-06-26 14:00:54張洪銘徐揚

中小企業管理與科技·上旬刊 2017年6期

關鍵詞:中小企業

張洪銘+徐揚

【摘 要】中小企業承載著絕大多數的就業人口并貢獻了大部分的稅收,中小企業的平穩快速發展意味著國民經濟的持續成長。中小企業貸款難問題由來已久,論文對中小企業貸款難的原因進行分析,并構建一個適合于當前經濟形勢的中小企業貸款擔保模型,利用AHP層次分析法對中小企業評級指標所占權重進行估計,利用logistic方法對中小企業違約風險進行初步估計,以此構成一個完整的中小企業貸款擔保體系。

【Abstract】The small and medium-sized enterprises offer the majority of people job and make great contribution to tax. The stable growing of the small and medium-sized enterprises means a continuous increasing of national economy. The issue about difficult loans from bank is a long-term problem to those enterprises. This paper analyzes the reasons for the difficulty of small and medium-sized enterprises loans, and construct a small and medium-sized enterprises loan guarantee model which is suitable for the current economic situation, AHP hierarchy analysis method is used to estimate the weight of the small and medium-sized enterprises rating index, and logistic method is used to estimate the default risk of SMEs, to form a complete small and medium-sized enterprises loan guarantee system

【關鍵詞】中小企業;信用貸款;違約風險

【Keywords】small and medium-sized enterprise; credit loan; risk of breaking contract

【中圖分類號】F830.5 【文獻標志碼】A 【文章編號】1673-1069(2017)06-0075-04

1 引言與文獻綜述

在我國,中小企業已經成為一支不可忽視的力量,在中國經濟發展的過程中有著舉足輕重的作用。據統計截至2012年,中小企業占全國企業總數的99%,就業占全國人數的85%,對GDP的貢獻率達到了70%,上繳利稅占全國稅收54.3%。以廣東省的情況來看,截止2014年9月份,全省現有中小企業102.23萬家,其GDP的貢獻率超過70%稅收占比達78%,提供就業崗位超過80%,已逐步成為大部分在粵居民的主要就業途徑和收入來源。

在我國,中小企業的融資地位與其在國民經濟中的地位與發揮的作用卻很不對稱。然而,長期以來政府對國有大型企業的政策傾斜照顧,使中小企業的信貸業務難免受到歧視,廣大中小企業的正常資金需求得不到保障。由此,產生中小企業的融資困難,最直接表現就是銀行貸款融資渠道不順暢。想要切實改善中小企業融資困難的問題,必須解決商業銀行與中小企業間信息不對稱的問題,減弱商業銀行過于壟斷的貸款話語權,形成一個銀行低風險低成本的中小企業信用貸款模型。信用貸款模型中對于中小企業的評級以及對于中小企業的風險評估是最為重要的。因此,制定一套適合我國中小企業的信用評級體系,全面、客觀地評價我國中小企業的信用狀況,解決中小企業在銀行貸款融資過程中遇到的困難。利用一定的分析工具,分析中小企業信用貸款的違約風險,具有重要的理論和現實意義。

綜上所述,本文以我國中小企業的特點為著眼點,從當前中國的實際情況出發,分析了金融混業化經營對于信用貸款市場將會產生的影響。在1993年政府信用擔保體系的基礎上建立了一個以金融混業化經營為載體,市場為基礎和導向的中小企業信用貸款擔保體系,利用新時期的保險工具以及評級體系使得這個體系能夠行之有效的運行。在評級方法上從第三方評級機構的角度出發,在克服傳統信用評級方法不足的基礎上,建立起一套適用于我國中小企業的信用評級體系,體現出我國中小企業成長性、發展性和創新性的特點,具有其理論意義[1]。在違約風險分析方法上,利用logistic分析法對中小企業違約風險進行量化估計,logistic回歸分析是一種非線性分類的統計方法,同時適用于因變量中存在定性指標的問題,而且logistic判別函數的建立方法——極大似然估計法有很好的統計特性。我們嘗試用logistic回歸模型來研究違約概率,從而為保險機構估量保險風險提供一定的參考。

2 產生中小企業貸款難的原因

2.1 銀行風險問題

我國目前尚未建立起一套完整的中小企業信用評級體系,無法有效地對中小企業主的信用狀況進行評估。不僅在貸款審核方面,貸后的管理風險同樣需要預防。因為中小企業主的流動性比大型企業大,規模較小因此受經濟周期的影響也較大,與此同時,中小企業主個人的家庭財產狀況還可能會影響其按時償還銀行本息的情況。

2.2 銀行成本

對于銀行來說,中小企業的貸款的運營成本是較高的。首先,中小企業行業種類繁多、分布地域較廣、數量眾多、各自情況不同,銀行需要耗費大量的人力、物力、財力來對中小企業進行調查。中小企業的一筆貸款多數僅為幾萬、幾十萬,數額較低,而商業銀行聘請有經驗的職員開展小額貸款業務所產生的工資費用與傳統貸款相當,這樣一來,發放中小貸款的成本效益并不高[2]。在中小企業發放貸款后,銀行還要定期對中小企業進行貸后管理,以預防可能出現的風險和損失,這又將會產生一筆貸后管理維護費用。

3 中小企業信用貸款擔保體系

3.1 總體框架

首先中小企業向評級公司申請評級,憑借評級的結果向保險公司申請貸款保證保險。與此同時保險公司從政府稅務部門獲取納稅征信良好的企業名單,綜合考慮后選出提供保證保險的企業。中小企業憑借保證保險取得銀行貸款,進行生產獲得利潤后償還本金以及利息。如果中小企業無力償還貸款,那么提供保險的保險公司就應該向銀行償還貸款,保險機構承擔其本該在金融系統中承擔的風險轉移功能。在這個過程中,評級公司的評級尤為重要,如果評級以及保證保險與中小企業實際財務狀況不符,就會導致保險公司承擔重大風險,因此,這一體系也具有自我監督的作用,避免壞賬、不良貸款,銀行系統的風險被保險機構所對沖,從而達到多個機構之間的共贏,形成一個良好的金融生態圈。

3.2 評級方法

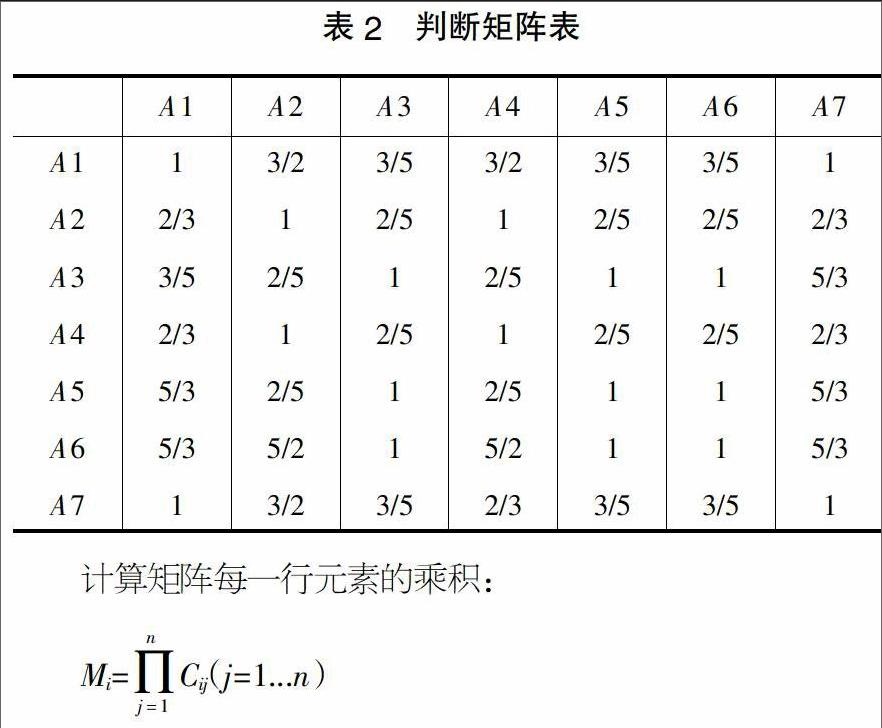

A1:在評估我國中小企業整體素質時,需要考慮中小企業所處區域的經濟發展水平與資源狀況、所處區域政府的經濟發展戰略等因素來分析。

A2:在對中小企業的信用評估過程中,科學評定經營者的能力和信用的重要性不亞于分析財務數據。

A3:通過對中小企業現金的獲取能力,經營活動、投資活動、籌資活動中現金流動的分析和預測,來反映中小企業的償債能力和風險。

A4:我們將中小企業的創新能力納入到指標的構成當中。

A5、A6:根據中小企業的一個顯著特點是高成長性,應將企業成長能力以及企業發展前景納入指標構成中。

A7:企業的財務狀況最終反映了其經營成果,是決定企業信用狀況的重要因素。因此,對財務狀況進行分析并將其納入評級指標當中是必要的[3]。

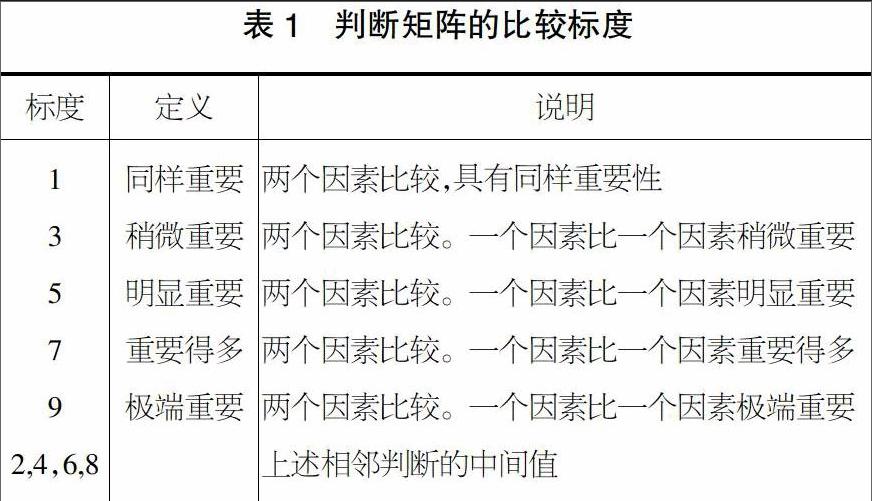

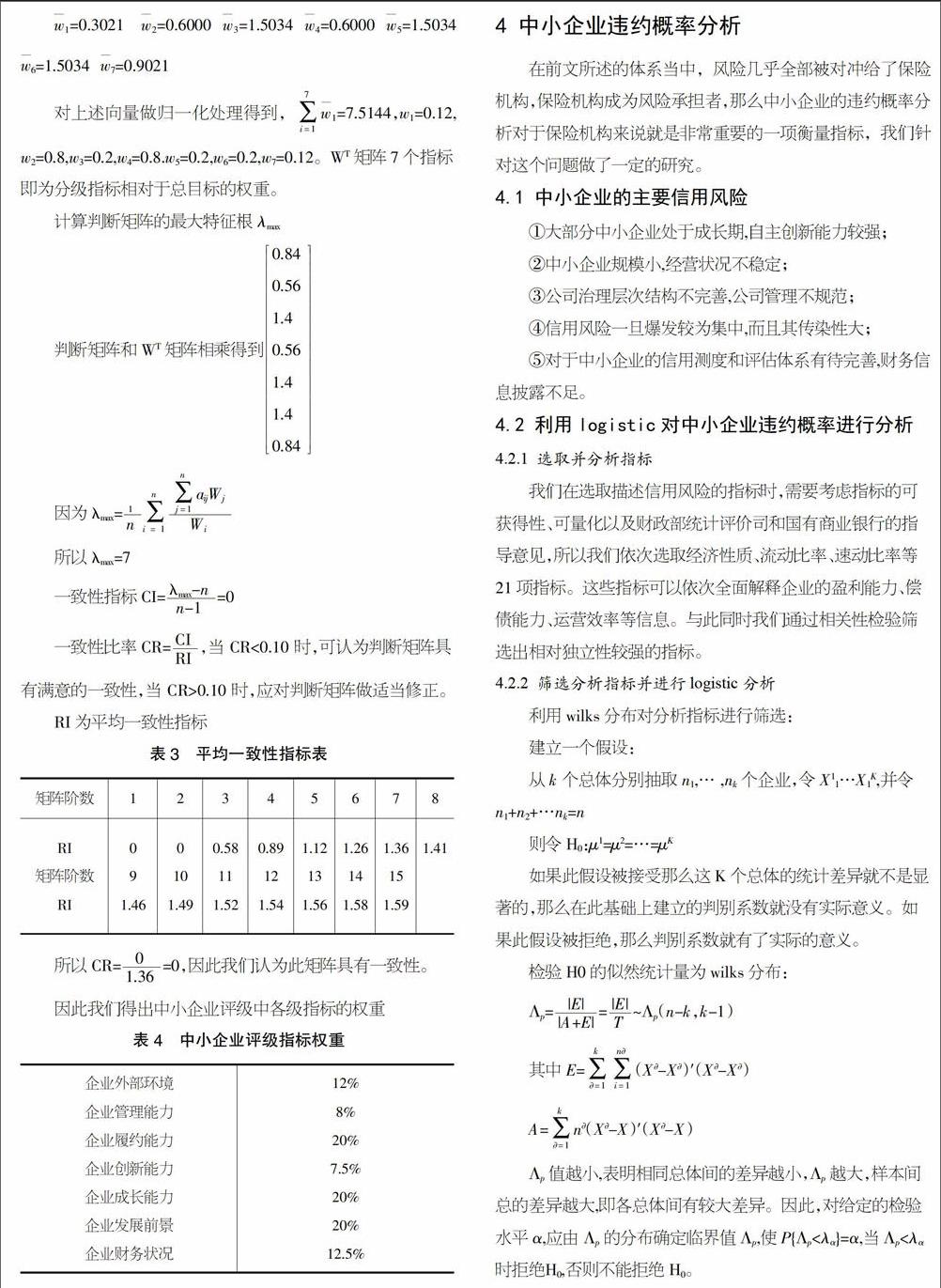

鑒于構成我國中小企業信用評級指標體系的指標數量較多,并且具有遞階層次關系,如何確定各指標的權重具有重要意義,這里我們采用AHP法(層次分析法)。

4 中小企業違約概率分析

在前文所述的體系當中,風險幾乎全部被對沖給了保險機構,保險機構成為風險承擔者,那么中小企業的違約概率分析對于保險機構來說就是非常重要的一項衡量指標,我們針對這個問題做了一定的研究。

4.1 中小企業的主要信用風險

①大部分中小企業處于成長期,自主創新能力較強;

②中小企業規模小,經營狀況不穩定;

③公司治理層次結構不完善,公司管理不規范;

④信用風險一旦爆發較為集中,而且其傳染性大;

⑤對于中小企業的信用測度和評估體系有待完善,財務信息披露不足。

4.2 利用logistic對中小企業違約概率進行分析

4.2.1 選取并分析指標

我們在選取描述信用風險的指標時,需要考慮指標的可獲得性、可量化以及財政部統計評價司和國有商業銀行的指導意見,所以我們依次選取經濟性質、流動比率、速動比率等21項指標。這些指標可以依次全面解釋企業的盈利能力、償債能力、運營效率等信息。與此同時我們通過相關性檢驗篩選出相對獨立性較強的指標。

4.2.2 篩選分析指標并進行logistic分析

利用wilks分布對分析指標進行篩選:

建立一個假設:

從k個總體分別抽取n1,… ,nk個企業,令X11…X1K,并令n1+n2+…nk=n

則令H0:μ1=μ2=…=μK

如果此假設被接受那么這K個總體的統計差異就不是顯著的,那么在此基礎上建立的判別系數就沒有實際意義。如果此假設被拒絕,那么判別系數就有了實際的意義。

檢驗H0的似然統計量為wilks分布:

?撰p值越小,表明相同總體間的差異越小,?撰p越大,樣本間總的差異越大,即各總體間有較大差異。因此,對給定的檢驗水平α,應由?撰p的分布確定臨界值?撰p,使P{?撰p<λα}=α,當?撰p<λα時拒絕H0,否則不能拒絕H0。

經過逐步判別后,我們篩選出了關于中小企業信用風險評判的六個指標,分別為經濟性質、速動比率、資產負債率、流動資產周轉率、凈資產收益率。

假設有一個理論上存在的連續反應變量yi*代表事件發生的可能性,其值域為負無窮至正無窮。當該變量值跨越一個臨界點c(不妨令c=0),便導致事件發生:

當yi*<0時,yi=1;其他,yi=0;yi表示事件發生的可能性,yi=1時,事件發生,yi=0時,事件不發生。

我們假設yi*和xi之間存在一種線性關系:

yi*=α+βXi+εi

于是我們可以得到

P(yi=1|Xi)=P[(α+βXi+εi)>0]=P[εi≤(α+βXi)]

于是我們取得一個累計分布函數:

P(yi=1|Xi)=P[(α+βXi+εi)>0]=P[εi≤(α+βXi)]

=F(α+βXI)

因為我們使用的是二項分布,而不是正態分布,且εi為非線性組合,因此我們使用極大似然估計法。選取10家正常經營的企業以及41家破產企業的數據做極大似然估計分析,得到極大似然估計分析表

基于以上計算得出的logistic回歸方程:

LogitP=5.447+0.998X1-1.317X2-11.477X3+4.906X4+0.026X5-2.003X6自變量為: x1經濟性質,x2速動比率,x3資產負債率,x4資產負債率的平方,x5流動資產周轉率,x6凈資產收益率。

5 結論與建議

5.1 結論

我們提出通過中小企業信用評級的方法解決中小企業抵押物不足的問題,并通過保險機構發放保證保險使得中小企業能夠成功獲得銀行發放的貸款,從而使得中小企業獲得更充裕的發展資金。在此基礎上我們利用層次分析法(AHP)建立了中小企業評級指標體系,包括中小企業各項指標占總體的比重,指標體系可以用于評級機構對中小企業的信用評級當中,利用評級指標得出一個較為客觀科學的評級結論。并利用logistic分析法分析了中小企業違約概率的模型,建立了違約權重指標,最終獲得中小企業違約回歸模型,回歸模型可以用于保險機構估計中小企業違約的概率,并參照這個模型以及評級結果共同決定是否向中小企業提供貸款。

5.2 建議

①政府需要鼓勵評級機構的發展,在政策上給予傾斜和幫助,加強評級機構對于中小企業的信用貸款評級模型的建立;

②保險行業應該主動參加到中小企業的信用評級當中,并因此計算其應負擔的保費,增強其對金融市場的參與程度。

【參考文獻】

【1】張濤. 中小企業信貸融資的基本特點和我國的現狀[J]. 中國金融,2009(21):22-24.

【2】肖詩媚,郭思圻. 廣東省科技型小微企業融資困境及對策[J]. 金融經濟,2016(14):5-8.

【3】李信宏,邵立強,莊建華,等.信用評級[M].北京:中國人民大學出版社,2006.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33