“八項規定”對中高檔白酒企業財務績效的影響分析

2017-06-27 13:30:47李穎韓悅

會計之友 2017年10期

李穎+韓悅

【摘 要】 文章分別以中檔白酒企業山西汾酒與瀘州老窖以及高檔白酒企業貴州茅臺與宜賓五糧液為例,考察黨的“八項規定”執行以來,我國中高檔白酒企業的財務績效分別發生了怎樣的變化。研究發現,“八項規定”對中檔白酒企業財務績效的影響較大,對高檔白酒企業財務績效的影響相對較小;對中檔白酒企業財務績效產生的不利影響主要表現在2013與2014年,之后中檔白酒企業的銷售增長速度遠超高檔白酒企業。研究表明“八項規定”的執行有助于促進我國白酒行業的供給側改革,尤其是促進中檔白酒企業完成技術與產品升級,提高市場競爭力。

【關鍵詞】 “八項規定”; 白酒企業; 中高檔; 財務績效

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2017)10-0090-04

一、引言

白酒釀造在我國已有數千年歷史。白酒可以分為高、中、低三檔。貴州茅臺和宜賓五糧液曾作為高檔名酒長期引領市場風向,而山西汾酒和瀘州老窖的國窖1573等中檔白酒則在國內各自稱霸一方。2003—2012年是白酒行業發展的黃金十年,其營業收入呈逐年遞增之勢,并于2011年達到頂峰,此后隨著經濟形勢的變化白酒行業開始步入了調整階段。2012年11月黨的十八大提出整治不良風氣、厲行勤儉節約;2012年12月習近平總書記提出“八項規定”,嚴控公務招待費等“三公消費”[ 1 ]。開展“八項規定”以來,白酒行業,尤其是高端白酒的銷售被普遍認為會受到直接的沖擊[ 2 ]。“口紅理論”,即“低價產品偏愛趨勢”理論認為當人們手中可以掌控的資金減少,無法去購買昂貴的奢侈品時,就會轉而購買“廉價的奢侈品”,從而對自己形成一種安慰[ 3 ]。基于該假說可以預期,“八項規定”執行以來,當人們無法繼續使用公款消費高端白酒時,就有可能轉而消費價格較低但質量不錯的中檔白酒,從而導致高端白酒企業的業績變差、中檔白酒企業的業績變好。現實情況果真如此嗎?為了深入探討這一問題,本文對我國兩家中檔白酒企業(山西汾酒與瀘州老窖)與兩家高檔白酒企業(貴州茅臺與宜賓五糧液)進行案例分析,考察“八項規定”的執行對我國中高檔白酒企業的財務業績分別造成怎樣的影響,白酒企業是從此一蹶不振還是通過供給側改革煥發出新的生機。

二、“八項規定”前后中高檔白酒企業的財務績效對比

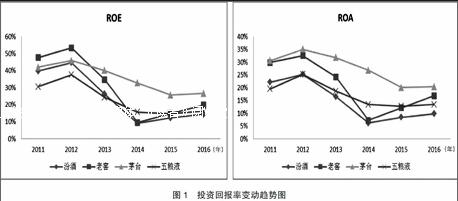

為了分析“八項規定”導致中高檔白酒企業財務績效發生的變動,首先考察山西汾酒、瀘州老窖、貴州茅臺和宜賓五糧液這四家中高檔白酒企業在“八項規定”執行前后(2011—2016年)投資回報率(ROA與ROE)[ 4 ]的變化,然后考察這四家企業銷售增長率的變化,最后考察這四家企業的銷售毛利率與銷售凈利率即企業每元收入獲利能力的變化。

首先考察投資回報率的變化,數據結果見表1與圖1。其中,2011—2015年的數據來自四家公司的年度報告,2016年期末數由2015年第一季度至2016年第三季度的數據用TREND函數預測生成。從中可見,山西汾酒和瀘州老窖這兩家中檔白酒企業在2013年和2014年的投資回報率ROA與ROE均大幅下降,但2015—2016年又明顯回升;宜賓五糧液和貴州茅臺這兩家高檔白酒企業在2013年和2014年的投資回報率ROA與ROE盡管也下降,但降幅明顯低于中檔白酒企業,且分別于2015年與2016年進入穩定階段。

其次考察企業銷售收入的增長變化,數據結果見表2與圖2銷售收入增長率即本年銷售收入比上年的增長情況。從中可見,2013—2014年四家企業的銷售收入增長速度均出現明顯下滑,2015年開始強勢反彈,2016年大多進入穩定階段。但兩家高檔白酒企業銷售收入增長率的變動幅度明顯小于中檔白酒企業。

最后考察企業獲利能力的變化,數據結果見表3與圖3。從中可見,兩家中檔白酒企業在2013—2014年盈利能力明顯下降,2015—2016年又出現明顯回升,而兩家高檔白酒企業并未發生大幅度波動。中檔白酒企業2013—2014年獲利能力的降低應與其改革創新中的大量投資活動有關。

綜上所述,“八項規定”對白酒企業業績的影響主要表現在兩個方面:第一,政策執行后,中檔白酒企業相比高檔白酒企業的業績出現了更大幅度的下降,這與基于“口紅理論”的判斷不同;第二,對中檔白酒企業業績造成的不利影響經過兩年時間的調整后逐步消失,這些企業又重新煥發出新的生機。

三、“八項規定”促進中高檔白酒企業發生轉變

上述現象的背后隱藏著白酒企業付出的巨大努力,結合具體案例分析如下:

首先,面對市場環境變化,中檔白酒企業積極應對,主動調整。“八項規定”執行之后,中檔白酒企業面對白酒市場整體消費能力下滑的局面,不斷修煉內功,進行全方位調整,經歷2013—2014年的調整期后,中檔白酒企業重新呈現出高漲的增長勢頭。企業在六個方面作出改進:第一,產品結構調整。例如瀘州老窖在2014年重點改革了公司的產品結構[ 5 ],進行了一系列產品“瘦身”,之后企業輕裝上陣,這有利于百年老店應對瞬息萬變的市場挑戰。第二,新產品拓展。例如山西汾酒在發展原有產品的基礎上,開拓保健酒市場,并于2015年開始構建醫藥連鎖的發展方式。如此,企業不僅可以借助原有的品牌影響力更方便地進入保健酒市場[ 6 ],而且保健酒的稅收優惠還可以為企業開源節流,提升企業的凈利潤。再如瀘州老窖結合消費者的多樣化,尤其是針對80、90后,開發了“瀘小二”和“會唱歌的小酒”等多樣化品牌。第三,技術升級。例如山西汾酒在2015年設立了汾酒技術開發有限責任公司,專門負責技術研發的相關工作開展,將技術投資模式由之前的事業部管理方式轉向了專營公司的模式;同時,積極更新生產設備、采用機械化生產,提高生產效率。第四,營銷策略升級[ 7 ]。企業立足于既有的成就和產品特點,采用冠名文化巡回演出、投資產業文化電視劇的播放等多種方式宣傳白酒文化。例如山西汾酒拍攝電視劇《當家大掌柜》宣傳企業文化,瀘州老窖舉辦四大名酒獲獎年份原酒拍賣會等活動。第五,加強公司治理與內部控制。企業在研發體制改革、績效激勵制度、食品安全建設等方面進行積極創新。2015年瀘州老窖由于內控不利導致公司賬戶蒸發5億元,為他們敲響了警鐘,此后企業大力加強內部控制,努力開源節流。第六,原料及環境升級。優質原料是白酒產品優良品質的首要保障,因此原料基地建設、生產環境保護都受到了生產者的高度重視。例如山西汾酒在吉林和山西沁縣的兩個高粱種植基地順利取得綠色食品證書,同時還命名了9號種子,為產品升級提供了重要保障。基于上述生產、銷售、管理各環節全方位的努力,中檔白酒企業自2015年開始重新煥發出勃勃生機。

其次,高檔白酒企業努力抓住機遇,積極尋求轉變。具體表現在兩方面:第一,高檔白酒企業抓住消費者的心理變化及時調整商品價格。盡管在國際經濟和國內新常態的大背景下,消費者每一筆日常開支都會更加謹慎,但假如原先昂貴的商品此時以較低價格呈現在消費者面前,消費者就有可能動心。這是因為購買此類商品時,消費者不僅可以享受到優質的產品,還能夠滿足自己以前渴望消費此類高檔商品的愿望,兩全其美會激發消費者購買高檔商品的熱情。“八項規定”之前茅臺等高檔酒的售價較高,很多消費者沒有足夠的能力來購買;“八項規定”之后茅臺、五糧液等高檔白酒廠商及時調整價格策略,吸引了更多人消費高檔白酒,高檔白酒在短期內受到的沖擊相對較小。第二,高檔白酒企業在環境升級、營銷策略等方面也進行了升級改造。例如貴州茅臺加大了對赤水河的環境管理,力保生產環境優質、產品質量上乘;貴州茅臺還拍攝影片《國酒》進行文化宣傳;宜賓五糧液和貴州茅臺在受到市場理性消費的沖擊后,主動針對中低檔層次的產品進行深度銷售;五糧液更是大力開展云商銷售[ 8 ],積極拓展銷售路徑;同時,各企業在銷售終端對假酒和竄貨等行為進行大力控制,以此凈化終端市場魚目混珠的亂象。

由此可見,盡管白酒企業面對市場壓力時各顯神通,但相對而言,中檔白酒企業應對市場出現的壓力與機遇更多采取了攻勢,在技術、產品、內控、營銷等方面進行深度創新,在全方位有效升級的基礎上實現了銷售業績的高速回調;而高檔白酒企業在應對措施中更多采取守勢,主要從營銷渠道、定價策略等方面進行調整,技術與產品方面的創新略顯不足,導致與中檔白酒企業相比,雖然短期內業績下滑的幅度較小,但未來的銷售收入增速也較慢。綜上所述,“八項規定”總體上推動了白酒行業尤其是中檔白酒企業進行供給側改革,促其去產能、技術升級與產品結構調整,提升了白酒企業的競爭力。

四、結論與建議

在白酒行業進入產能過剩的漫長調整期時,“八項規定”可謂一劑猛藥,督促企業不得不深化改革,以適應新的市場環境。由本文分析可見,“八項規定”盡管在初期對白酒企業的財務業績產生了不利影響,但從長遠看,推動了白酒行業的供給側改革,促進了產業調整,總體來講利大于弊。根據上述研究結論得出四點建議:一是企業要不斷進行技術與環境升級、產品結構調整,以便提高市場反應的靈敏度。由前文分析可知,中檔白酒企業正是由于抓住了技術升級與產品結構調整的核心環節,才得以在市場壓力下反敗為勝。二是企業要不斷優化營銷策略。除前文案例中闡述的營銷策略與營銷渠道拓展以外,白酒企業還有必要進一步拓展海外市場。盡管在世界烈性酒中我國白酒產量約占38%,但在國際市場中我國白酒企業的占有率低于1%。當前我國宏觀政策支持企業走出去,在“一帶一路”和全球經濟一體化的大方針戰略下,有必要積極拓展海外市場。另外,企業還應關注紅酒行業的發展。目前海外紅酒品牌正逐漸滲透國內市場,輕奢甚至成為80后與90后追逐的生活模式,紅酒作為小資產品的代表,對新一代年輕消費者有著獨特的吸引力。因此,白酒企業需要在向商務消費和民用消費的過程中積極挖掘產品的獨特性和不可替代性,從消費觀念上積極培養忠實的顧客。三是企業要不斷加強公司治理與內部控制。由2015年瀘州老窖的案例可知,企業必須增強內部控制,及早發現問題并及時采取有效的應對措施。四是政府有必要給予適當的政策扶植。白酒產業利潤豐厚,繳納的稅金是財政的重要來源,地方政府有必要采取有效舉措支持白酒企業發展成為全球知名的文化酒品牌。

【參考文獻】

[1] 李景田.深化對黨的作風建設核心問題的認識[J].求是,2013(14):8-10.

[2] 王霞,王競達.“八項規定”對酒類上市公司財務績效的影響研究[J].經濟與管理研究,2015(1):139-144.

[3] 郎咸平.金融危機下的“口紅”理論[J].經營者,2009(Z6):38-39.

[4] 高詩雅.宜賓五糧液股份有限公司財務報表分析[J].中國鄉鎮企業會計,2015(6):85-86.

[5] 程艷紅.白酒企業品牌定位研究:以瀘州老窖為例[J].江蘇商論,2010(8):29-31.

[6] 石教鵬,熊家余.勁牌:一條健康發展的道路[J].中國酒,2013(1):82-83.

[7] 李琳.山西汾酒集團營銷模式新探索[J].時代金融,2015(12):94-97.

[8] 楊海燕,王伊,韋菁韓.零售業營運資金管理現狀及優化策略研究:以華聯超市為例[J].會計之友,2017(3):57-61.