內部審計與監察合署:理論框架和例證分析

2017-06-27 08:35:33鄭石橋

會計之友 2017年10期

【摘 要】 內部審計與監察合署是指內部審計機構與監察機構合并為一個機構,合署體制的形成路徑包括理性思考路徑、理念路徑和錨定路徑。內部審計與監察合署的效果表現為內部審計效果和監察效果,這些效果的產生路徑包括信息互通、優勢互補、資源整合,如果這些路徑存在,則內部審計與監察合署會有積極效應,否則,就可能產生消極效應。當內部審計以經濟行為作為審計主題時,內部審計才與監察存在交叉關系,合署體制對于雙方的效果都有提升作用;當內部審計以經濟信息和制度作為審計主題時,合署體制并不能提升內部審計的效果,但能提升監察的效果。

【關鍵詞】 內部審計與監察合署; 審計主題; 信息互通; 優勢互補; 資源整合

【中圖分類號】 F239.44 【文獻標識碼】 A 【文章編號】 1004-5937(2017)10-0127-05

一、引言

內部審計體制是內部審計制度建構的重要內容,不同的體制會有不同的效率效果。內部審計體制涉及問題較多,內部審計與監察合署是一種重要的內部審計體制,我國不少單位也是這種情形①。那么,為什么會有內部審計與監察合署?這種合署會產生什么樣的效果?從理論上搞清楚這些問題,是人們接受或拒絕合署體制的前提。

關于內部審計與監察合署的原因及利弊有一些工作性研究文獻,但是,關于內部審計與監察合署的形成路徑及效果,還缺乏一個系統的理論框架,本文擬致力于此。隨后的內容安排如下:首先是一個文獻綜述,梳理內部審計與監察合署的相關觀點;其次,在厘清內部審計與監察合署概念及類型的基礎上,提出一個關于內部審計與監察合署路徑及效果的理論框架;然后,用這個理論框架來分析例證,以一定程度上驗證這個理論框架的解釋力;最后是結論和啟示。

二、文獻綜述

關于內部審計與監察合署,主要是一些工作性研究,學術性研究文獻很少。研究主題涉及三個方面,一是描述合署的狀況,二是合署的原因,三是合署的效果。

關于內部審計與監察合署的狀況,程新生、張宜[ 1 ]發現,設置內部審計機構的上市公司,有11%是內部審計與財務合署。王玉蘭、簡燕玲[ 2 ]發現,滬市公司內部審計機構與監察、檢查、法律合屬辦公現象較普遍。時現、毛勇[ 3 ]發現國有企業合署比例為13.64%。一些文獻發現,內部審計與紀委監察合署是高校內部審計的主流體制[ 4-7 ]。施卓晨[ 8 ]對不同性質企業及金融機構的調查發現,合署比例為20.2%。

關于內部審計與監察合署的原因,盡管有不同的分析視角,但基本的共識是,內部審計和監察都是監督,二者合署,通過信息互通、優勢互補,能更好地發揮整體監督作用。信息互通是指各自都有不同的信息來源,二者互通,有利于各自監督作用之發揮;優勢互補是指內部審計有查問題方面的優勢,但處理處罰方面有劣勢,而監察則在查問題方面有劣勢,但在處理處罰方面有優勢,二者合署,實現了優勢互補[ 9-19 ]。

關于內部審計與監察合署的效果,多數文獻認為,合署有助于充分發揮各自的職能,并能提升監督整體的效率效果[ 20-26 ]。也有文獻認為,內部審計與監察合署,既會產生正效應,也會產生負效應[ 27 ]。還有一些文獻認為,內部審計與監察不宜合署。侯承春等[ 28 ]認為,從兩個部門工作的性質、任務、職權和業務范圍看,內部審計與監察合并也是不宜的。姜猛[ 11 ]認為,紀委、監察、審計合署不會產生“1+1+1>3”的遞增效應,結果可能是問題查找不專業、處理結果不權威,內部審計停留在審核、檢查功能,忽略增值功能。王炳燕、王超輝[ 29 ]認為,合署導致工作職責不明晰,造成被審計單位和人員可能把審計工作誤認為是紀檢監察工作,制約了內部審計職能的充分發揮。王兵、劉力云[ 30 ]認為,合署有助于發揮審計在紀檢監察中的作用,但這僅是內部審計發揮作用的一部分,保持內部審計獨立性有助于內部審計專于業務,減少相關部門對內部審計的干預。

上述文獻綜述表明,內部審計與監察合署已經成為許多組織選擇的內部審計體制,現有文獻關于內部審計與監察合署的原因及效果研究結論,為進一步認知內部審計與監察合署提供了一定基礎,但是,關于內部審計與監察合署的形成路徑及效果,還是缺乏一個系統的理論框架。本文擬致力于此。

三、理論框架

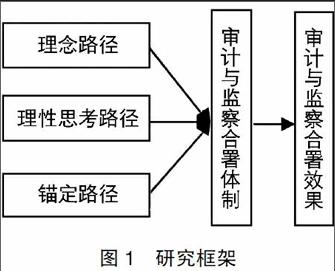

現實世界中,不少組織采取內部審計與監察合署的審計體制,針對這種審計體制現象,從審計主體理論來說,需要探究兩個問題:第一,為什么會出現合署?第二,這種合署對內部審計會產生什么影響?關于合署的原因,有兩種分析思路:一是分析影響合署的因素,找出與合署正相關及負相關的因素,這些研究需要相當規模的樣本量及數據,這種思路實施起來較為困難;二是分析合署體制的形成路徑,也許是形成路徑導致了合署體制的出現,這種思路更具有可行性,本文選擇這種思路。關于合署的效果,本文認為,需要具有權變觀點,內部審計的不同定位下,效果可能不同;同時,還要從監察視角來考慮效果,進而考察內部審計與監察的整體效果。基于上述想法的研究框架如圖1所示。

(一)內部審計與監察合署的概念及類型

內部審計與監察合署是指內部審計機構與監察機構合并為一個機構,在此合署機構內部,設置有專門負責內部審計和監察的亞層機構,也就是通常所謂的一個機構、兩塊牌子。許多單位的審計監察部、監察審計部等,都屬于合署。兩個機構合并之后,關鍵的問題是這個機構由誰來領導。這就使得合署出現兩種類型:一是合署之后,內部審計與監察仍然分屬不同的崗位或機構來領導,例如,內部審計由總經理領導,監察由紀委書記領導,合署機構要根據不同的事項報告不同的分管領導,這種合署對內部審計并無實質性影響,但是,合署機構的工作報告關系復雜了,現實生活中很少有這種類型的合署;二是合署之后,內部審計與監察由同一崗位或機構來領導,例如,由紀委書記來領導,這種合署就對內部審計有實質性影響,現實生活中的合署,主要是這種類型。也正是從這個意義上,合署主要是影響內部審計的領導體制,進而影響內部審計的效率效果。本文后續內容主要分析第二種類型的合署。

(二)內部審計與監察合署體制的形成路徑

內部審計與監察合署作為一種審計現象,一定有其產生的原因。對這些原因的分析,一種思路是將合署體制作為依存變量,尋找其解釋變量;另一種思路是尋找合署體制的產生路徑,通過路徑來解釋合署出現的原因。本文采取第二種思路。

觀察內部審計與監察合署,其產生路徑大致有三種,一是理性思考路徑,二是理念路徑,三是錨定路徑。

理性思考路徑指基于對內部審計和監察的深刻理解,根據本單位的權變因素,經過利弊權衡,選擇內部審計與監察合署。理性思考有三個核心內容:一是對內部審計和監察有深刻的理解,而不是只有片面的認識;二是根據本單位的相關權變因素,對本單位的內部審計和監察的一些重要事項作出了理性選擇;三是在上述兩個問題之后,對內部審計與監察合署的利弊得失進行權衡,當合署利大于弊時,就選擇合署。

理念路徑是指基于對內部審計的認識來確定內部審計體制,就內部審計與監察合署來說,一些決策者認為,內部審計是監督,監察也是監督,監督對象和監督內容既有分工,也有高度相關,二者需要信息互通;另外,內部審計在查清問題方面具有專業優勢,但在處理處罰方面有劣勢,而監察則在處理處罰方面有權威,在查清問題方面有劣勢,所以,內部審計與監察合署,有利于信息互通、優勢互補②。基于這種理念,一些單位就實行了內部審計與監察的合署。

理性思考路徑和理念路徑都要基于對內部審計的認識,二者有何區別呢?理性思考路徑對內部審計的認識是深刻的、全面的,并且根據本單位的權變因素對內部審計制度的一些重要事項已經作出了選擇,在這些基礎上,經過利弊權衡,發現內部審計與監察合署是利大于弊,就會選擇合署。一般來說,理念路徑是基于對內部審計的片面認識,并沒有根據本單位的權變因素對內部審計制度作出針對性的選擇,在多種情形下,建立內部審計機構主要是迫于外界要求或某種壓力。當然,由于二者都基于對內部審計的認識,在一些情形下,可能難以對二者作出區分,可以從合署的領導體制區分,凡是由主管監督工作的領導來分管這個合署機構的,說明決策者只是認識到內部審計的監督屬性,這就很有可能屬于理念路徑,而不是理性思考路徑。

錨定路徑是指決策者對內部審計沒有自己的認識,從而選擇借鑒他人內部審計體制,通過借鑒,選擇了內部審計與監察合署。一般來說,這種情形下,決策者缺乏對內部審計的深刻認識,更缺乏基于本單位的權變因素而對內部審計制度重要事項的系統思考,而是模糊狀態下為了避免錯誤決策的一種近似理性的決策方式[ 31 ]。采用錨定路徑選擇內部審計與監察合署有兩個邏輯步驟:一是選擇一個已經實行內部審計與監察合署的參照點或錨,選擇參照點的原則可能是可比性,例如同地區、同行業、同性質、同規模等都可能是選擇的基礎;二是根據本單位的新信息,對這個參照體制進行調整,也就是根據本單位與內部審計體制相關的權變因素對參照的合署體制進行調整,調整后的體制就是本單位選擇的體制。但是,由于決策者對內部審計體制缺乏清晰的認識,所以,難以識別本單位對內部審計體制有影響的權變因素,即使能找到一些,也難以確定這些因素對內部審計體制的影響。由于這個原因,決策者可能難以對參照體制進行調整,或者調整的幅度很小。這樣一來,參照的合署體制就成為本單位選擇的內部審計體制——合署體制了。

以上分析了內部審計合署體制形成的三種路徑,正是這些不同的形成路徑,導致內部審計合署體制在有些情形下產生好的效果,但在另外一些情形下,效果卻不盡人意。

(三)內部審計與監察合署的效果

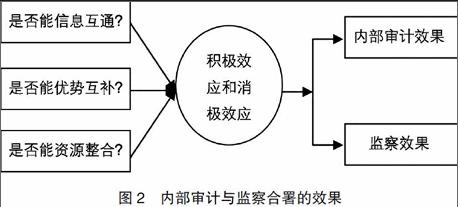

內部審計與監察合署的效果表現為內部審計效果和監察效果,這些效果的產生路徑包括信息互通、優勢互補、資源整合,如果這些路徑存在,則內部審計與監察合署會有積極效應,否則,就可能產生消極效應。正是這些效應,影響了內部審計和監察各自的效率效果(圖2)。

內部審計與監察的工作有密切關系。信息互通是指內部審計與監察相互溝通一些信息,通過這些信息的溝通,能提高各自的工作效率和效果。沒有合署,當然也可能有信息互通,但是,這種互通可能由于部門之間的障礙,使得渠道不暢,而合署之后,部門之間的障礙就不存在了。另外,在合署之后,一些人員可能同時參加審計和監察工作,這就做到了信息的自然互通。

優勢互補是指內部審計和監察各有優勢和劣勢,合署之后,做到了互補,這能提升各自的工作效率和效果。有一種觀點認為,內部審計在查問題方面有專業優勢。筆者認為,這種觀點似是而非,專業優勢是由工作人員的專業勝任能力決定的,內部審計人員如果沒有專業勝任能力,則內部審計部門也沒有專業優勢,監察部門完全可以配備具有專業勝任能力的人員,從而也具有專業優勢。形成這種觀點的主要原因是基于我國的現狀,從現實來說,許多單位在配備監察人員時,并不注重專業勝任能力,從而使得監察隊伍沒有專業優勢。

另有一種觀點認為,監察在對查出問題的處理處罰方面具有優勢。筆者認為,這是將國家行政監察等同單位內部的監察,將我國的國家審計等同于內部審計,這種觀點是不正確的。就國家層面來說,我國的情形是國家行政監察可以直接處理處罰人,而國家審計并沒有這種明文規定的權力。這不是法律禁止國家審計處理處罰個人,而是我國的國家審計立法者不要這種權力,世界上一些國家的審計機關本身就是司法機關,具有司法裁決權,當然也能處理處罰責任人。就單位內部的監察和審計來說,單位內部的監察并不是國家行政監察,并不適用《中華人民共和國行政監察法》③,所以,也不是天然地具有處理處罰權,還是需要本單位通過一定的程序賦予監察機構這種權力。既然可以賦予內部監察機構這種權力,當然也可以賦予內部審計機構這種權力。所以,筆者認為,監察的這種優勢、內部審計的這種劣勢并不存在。但是,我國的國有單位,監察與紀檢合署,而中國共產黨黨內制度則賦予了紀檢機構處理處罰權,并且明文規定了設置紀委書記,從而使得與紀檢合署后的監察也很方便對中國共產黨黨員進行處理處罰。

總體來說,在我國的特定背景下,由于監察人員的非專業性,使內部審計人員在查清楚問題方面具有一定的專業優勢;同時,由于監察與紀檢合署,而紀檢的處理處罰權及職級是有明文規定的,所以,紀檢、監察、審計合署,能一定程度上提升審計查出問題的處理處罰力度。內部審計與監察合署,在某些領域,能一定程度上實現優勢互補。

資源整合主要是指內部審計與監察合署后,能統一協調兩種工作,從而避免重復工作。不可否認,內部審計與監察都具有監督職能,監督對象和監督內容可能存在一些交叉,在各自獨立的情形下,對于這些交叉領域可能形成重復監督,從而浪費資源。例如,對于管理層舞弊、員工舞弊,內部審計可以進行舞弊審計,監察部門可以進行舞弊調查,如果各自為政,可能造成重復,而合署之后,就可以避免這種重復。

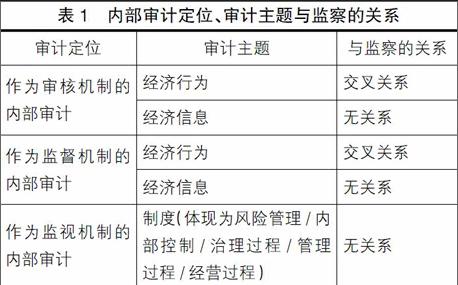

那么,上述三種路徑下是否會發揮作用呢?這與內部審計定位相關。一般來說,內部審計有三種定位:內部審計作為審核機構,內部審計作為監督機制,內部審計作為監視機制,不同定位下,其審計主題不同[ 32 ]。審計主題與監察的相關程度,決定了上述三種路徑是否能發揮作用,內部審計不同定位下的審計主題及其與監察的關系如表1所示[ 33 ]。

表1顯示,只有內部審計以經濟行為作為審計主題時,內部審計才與監察存在交叉關系,這種情形下,信息互通、優勢互補、資源整合三種路徑才會產生積極效應,內部審計與監察合署對于雙方的效率效果都有提升作用。如果內部審計經濟信息和制度為審計主題,這些審計主題并不是監察關注的內容,所以,這些主題就與監察無關,此時,內部審計與監察合署,對于內部審計來說,并不能從合署中提升其效率和效果;但是,很有可能協助監察對經濟行為進行檢查,對于監察來說,其效率效果可能有提升。對于內部審計來說,一方面,不能通過合署來發揮信息互通、優勢互補、資源整合的作用;另一方面,內部審計資源還可能會被用于檢查經濟行為,從而減少了內部審計能用于經濟信息審計和制度審計的資源,對這兩種主題的審計來說,有消極效應[ 29-30 ]。

更有一種可能,就是內部審計與監察合署后,其審計主題就集中在經濟行為上,基本放棄經濟信息和制度這兩類審計主題,如果本單位需要的恰恰是制度主題或經濟信息主題的審計,則內部審計制度從審計內容上就發生了根本性錯誤,并且,這種選擇發生的可能性很大。原因是由于我國的監察與紀檢合署,而分管紀檢的一般是紀委書記,這個崗位有明文的職級規定,所以,合署之后,通常都由紀委書記來領導。既然如此,紀委書記很有可能強調經濟行為監督,而不是經濟信息或制度監督,所以,真正影響審計資源被用于監察的不是合署,而是合署機構的領導對內部審計的認識。

總體來說,當內部審計主題是經濟行為時,審計與監察合署對雙方都具有積極效應;當內部審計主題是經濟信息或制度時,審計與監察合署,對監察有積極效應,對內部審計主要是消極效應。

關于內部審計與監察合署效果,有一個相關的問題,就是合署是否會影響內部審計獨立性。一些文獻認為,內部審計與監察合署,影響了內部審計的獨立性。筆者認為,這可能是源于對獨立性的理解不同。一種觀點認為,獨立性就是審計機構作為一個獨立機構,不與其他單位合署。筆者認為,這種觀點可能有些偏頗。審計獨立性主要是指審計人、審計委托人和審計客體之間的關系,如果審計人能獨立于審計委托人和審計客體,稱為超然獨立;如果能獨立于審計客體,則稱為獨立。對于內部審計部門來說,難以獨立于委托人,其獨立性主要是指獨立于審計客體,根據這個觀點,內部審計與監察合署,并不會影響內部審計與審計客體的關系,所以,并不影響獨立性。相反,如果只強調內部審計機構單獨設立,而不考慮內部審計機構的領導關系,則反而有可能是設立了單獨的內部審計機構,但是,由審計客體來領導內部審計部門,這就從根本上失去了獨立性。

四、例證分析

本文在厘清內部審計與監察合署概念及類型的基礎上,提出了一個關于內部審計與監察合署路徑及效果的理論框架,下面用這個理論框架來分析我國高校內部審計與監察合署,以一定程度上驗證這個理論框架的解釋力。

一些針對高校內部審計的調查發現,紀委監察審計合署在我國的高校較為盛行。閻銀泉[ 4 ]發現,紀委監察審計合署辦公是高校內部審計機構設置的重要模式;張帆[ 5 ]發現,紀委書記領導下的內部審計是我國高校的主流模式之一;吳國萍、朱君[ 7 ]調查發現,大部分高校內部審計機構處于紀委書記的領導之下。

《審計署關于內部審計工作的規定》及《內部審計實務指南第4號——高校內部審計》均未對高校內部審計領導體制作出明文規定,所以,出現大部分高校內部審計機構處于紀委書記的領導之下,這種狀況的可能原因是源于高校領導對內部審計的認識——內部審計就是財務收支及相關經濟行為合規性監督。根據現行法律規定,我國高校是政府審計的法定審計范圍,而我國政府審計機關對高校的審計,主要強調對財務收支及相關經濟活動的合法性,政府審計經常使用的詞是“審計監督”,所以,高校領導透過政府審計所理解的審計本質,就是審計的監督功能。在這種認識下,監察、紀委就已成為審計的同類項,紀委、監察是有明文規定的領導崗位,而內部審計并沒有這種明文規定,既然是同類項,由領導紀委、監察的崗位來領導內部審計就成為順理成章的事,不少高校還出現了內部審計與上述這些部門合署辦公。

總體來說,我國高校的內部審計領導體制主要是基于高校領導透過政府審計形成的內部審計本質認識,這種領導體制的形成路徑是本文理論框架中的理念路徑——本文的理論框架對我國高校內部審計與監察合署具有解釋力。

五、結論與啟示

內部審計與監察合署是一種重要的內部審計體制,本文在厘清內部審計與監察合署概念及類型的基礎上,提出一個關于內部審計與監察合署路徑及效果的理論框架,然后,用這個理論框架來分析例證我國高校的內部審計合署體制。

內部審計與監察合署是指內部審計機構與監察機構合并為一個機構。合署體制路徑大致有三種,一是理性思考路徑,二是理念路徑,三是錨定路徑。理性思考路徑指基于對內部審計和監察的深刻理解,根據本單位的權變因素,經過利弊權衡,選擇內部審計與監察合署。理念路徑是指基于對內部審計的認識來確定內部審計體制。錨定路徑是指決策者對內部審計沒有自己的認識,從而選擇借鑒他人內部審計體制,通過借鑒,選擇了內部審計與監察合署。

內部審計與監察合署的效果表現為內部審計效果和監察效果,這些效果的產生路徑包括信息互通、優勢互補、資源整合,如果這些路徑存在,則內部審計與監察合署會有積極效應,否則,就可能產生消極效應。當內部審計以經濟行為作為審計主題時,內部審計才與監察存在交叉關系,合署體制對于雙方的效果都有提升作用;當內部審計以經濟信息和制度為審計主題時,合署體制并不能提升內部審計的效果,但能提升監察的效果。紀委監察審計合署在我國的高校較為盛行,這其中的主要原因是高校領導透過政府審計形成的內部審計本質認識,在這種審計本質認識下,強調內部審計對經濟行為合規性的監督,這種領導體制的形成路徑是本文理論框架中的理念路徑。

本文的研究結論啟示我們,對于內部審計與監察合署要有權變觀點,對于其效率效果不能一概而論,而要根據內部審計本質定位來分析。更為重要的是,真正影響合署體制效率效果的合署機構的領導體制,或者說是合署機構的領導者對內部審計的認識并在此基礎上形成的內部審計資源配置,如果能全面正確地認識內部審計,不只是強調內部審計對經濟行為合規性的監督,還能認識到內部審計的增值型功能,則合署至少不會主要是消極效應。

【參考文獻】

[1] 程新生,張宜.中國制造業上市公司內部審計模式實證研究[J].審計研究,2005(1):70-74.

[2] 王玉蘭,簡燕玲.上市公司內部審計機構設置及履行職責情況研究[J].審計研究,2012(1):110-112.

[3] 時現,毛勇. 08中國國有企業內部審計發展研究報告[M].中國時代經濟出版社,2008.

[4] 閻銀泉.對創新高校內部審計模式的思考[J].審計與經濟研究,2005(9):35-38.

[5] 張帆.高校內部審計供求的體制性因素分析及其對策研究[J].審計月刊,2007(8):32-33.

[6] 趙群.高職院校內部審計“免疫系統”存在的問題之我見[J].武漢交通職業學院學報,2012(9):44-47.

[7] 吳國萍,朱君.高校內部審計獨立性與客觀性實證分析:基于吉林省高校的調查研究[J].中國內部審計,2014(5):18-23.

[8] 施卓晨.關于企業內部審計應用效果的實證研究[J].財會通訊,2005(6):50-53.

[9] 李超越,陳志學.從加強內部審計監督入手強化紀檢監察工作力度[J].質量天地,2003(10):22.

[10] 程元郎.高校紀檢監察與內部審計工作協調配合初探[J].莆田學院學報,2006(8):1-4.

[11] 姜猛.高校內部審計機構設置及其完善建議[J].財會通訊,2010(3):100-101.

[12] 王堅.內部審計預防高校職務犯罪有關問題的思考[J].教育財會研究,2010(10):59-61.

[13] 林彬.非公企業紀檢監察與內部審計融合的路徑設計[J].南通航運職業技術學院學報,2013(12):6-9.

[14] 葉愛民.企業內部審計與紀檢監察工作聯動的嘗試[J].東方企業文化,2014(8):248.

[15] 何伯敏,張代明.如何發揮國有企業內部審計部門與紀檢監察部門合署辦公效果[J].中國鄉鎮企業會計,2014(7):181-182.

[16] 陳春梅.關于事業單位內部審計與紀檢監察結合的探究[J].現代經濟信息,2014(9):250-251.

[17] 文碧琪.國企紀檢監察與內部審計的有機結合[J].現代國企研究,2015(2):207.

[18] 陶平.如何發揮內部審計在企業紀檢監察工作中的作用探討[J].科技與企業,2015(12):7-8.

[19] 范欽.協同監督視角下國有企業內部審計工作機制研究[J].商業會計,2015(8):18-20.

[20] 趙春霞.國企紀檢監察與內部審計有機結合的思考[J].新長征,2006(18):35.

[21] 段周生.公司治理中的內部審計與紀檢監察間關系的研究[J].科技信息,2007(23):128-129.

[22] 鄒遙.淺談內部審計與紀檢監察的效能及關系[J].財會通訊,2010(12):95-96.

[23] 繆飛翔.國有單位發揮內部審計與紀檢監察聯動作用的思考[J].行政事業單位資產與財務,2012(2):50-51.

[24] 陳翠蘭,謝小春.論高校紀檢監察與內部審計工作的相互關系[J].企業家天地,2012(9):58-59.

[25] 黃鋒德.加強紀檢監察與內部審計有機結合的實踐研究[J].中國煤炭工業,2014(12):66-68.

[26] 梁秀華.淺析企業內部審計監督與紀檢監察職能融合[J].管理觀察,2014(12):33-34.

[27] 馮賾.論高校內部審計與監察工作的關系[J].遼寧經濟管理干部學院學報,2010(4):35-36.

[28] 侯承春,王金萍,李麗玲.農行內部審計、監察機構不宜合并[J].農金縱橫,1993(3):30-32.

[29] 王炳燕,王超輝.廣州市屬高校內部審計制度建設初探[J].教育評論,2012(5):120-122.

[30] 王兵,劉力云.中國內部審計需求調查與發展方略[J].會計研究,2015(2):73-78.

[31] CHAPMAN G B, JOHNSON E J. Incorporating the irrelevant:anchors in judgments of belief and value[M].Gilovich,T.,Griffin,D.,&Kahneman,D.,Heuristics and Biases,Cambridge University Press,2002:120-138.

[32] 鄭石橋.內部審計本質:理論框架和例證分析[Z].南京審計大學審計科學研究院工作論文,2016.

[33] 鄭石橋.內部審計主題類型及其差異化原因:理論框架和例證分析[Z].南京審計大學審計科學研究院工作論文,2016.