《中級會計實務》考試主觀題命題規律探討

2017-06-27 08:38:44王磊藍天

會計之友 2017年10期

王磊+藍天

【摘 要】 對全國中級會計師職稱考試中的《中級會計實務》命題規律的探討常年受到廣泛關注,目前,在該領域的探討主要是會計教育專家憑借多年的教學經驗,從考試動態出發,以歷年真題為樣本,歸納命題規律。現有研究在方法上以定性分析和描述性統計為主,在抽取的樣本上最多選取過往3年的考試真題,由于方法的限制和樣本量較小,其結論往往帶有一定的主觀性。為了客觀和全面地揭示命題規律,文章基于貝葉斯模型,運用大數據分析的思維方法,在全面梳理2006年至2016年共計12套(2016年兩套)考試真題中主觀題考點的基礎上,計算出各考點出現的條件概率,并運用數據分析軟件Netdraw繪制出考點關系網絡圖,清晰地反映出各考點的出現規律及考點之間的相關性,廣大考生可根據結論制定更有針對性的復習策略。

【關鍵詞】 中級會計實務; 命題規律; 貝葉斯模型

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)10-0132-06

一、引言

《中級會計實務》是全國中級會計師技術資格考試的科目之一,其考試難度相對較大。原因在于該考試涉及知識點眾多,綜合性和實務性較強,考生受知識水平制約、工作范圍所限,使其成為全國中級會計師技術資格考試中公認的攔路虎[ 1 ]。為了幫助廣大考生通過該科目的考試,多位學者以及一線的會計職稱考試培訓專家歷年來對《中級會計實務》考試作了深入而持續的研究,例如:高志謙[ 2 ]依據2011年中級會計實務教材內容所做的調整,對試卷中各題型的命題特征及考點進行了解析,并著重就計算分析題的考點和題目設計模式進行了預測,相應列舉出了典型案例;張志鳳[ 3 ]憑借其豐富的教學經驗以及對考試動向的把握,編制了當年中級會計實務考試的模擬試題,以供考生復習參考;李維清[ 4 ]基于中級會計實務考試命題以“3年”為一個周期的命題規律,通過梳理2012—2014年3年的考試真題,觀察相應考點的分布情況,歸納出了考點的出現“規律”,并據此提出了一套復習策略。對該領域的研究文獻得到了諸多雜志的連年刊載,由于篇幅限制,本文不再一一列舉。通過對相關文獻的回顧,不難看出,現有關于《中級會計實務》考試的研究具有如下特點:第一,現有文獻幾乎都提到了考試的“命題規律”,并將其作為一個客觀存在的前提來預測未來的考試;第二,在研究方法上,多以過去3年的真題為依據,運用描述性統計方法;第三,在判斷命題規律和考點預測上,研究者或多或少結合了自身豐富的教學經驗以及對考試動向的深刻把握,但具有一定的主觀性。

在處于互聯網時代的今天,大數據思維及其相關技術已經在各個行業得到了廣泛應用。本文試圖從一個全新的角度——貝葉斯模型分析,來挖掘《中級會計實務》的主觀題命題規律。貝葉斯模型作為一種分類工具和預測工具,在先前應用于不同領域的研究中都有良好表現[ 5 ]。與多數的回歸方法相比,貝葉斯方法對于變量的總體分布沒有要求,而且可以輕松地應對包含不完整的中介變量與相互作用的變量間復雜聯系建模。對于樣本觀察值來說,貝葉斯方法也不要求必須是完整信息,含不完全數據的觀察值依然可以用來訓練或檢測模型,貝葉斯模型具有更優秀的可解釋性和更易理解等優點。本文基于2006年至2016年《中級會計實務》試卷中的主觀題部分,先歸納出各年出現的考點,進而運用貝葉斯模型計算出各個考點出現的條件概率,并根據其相關性運用Netdraw軟件繪制出考點關系網絡圖,試圖揭示該科目主觀題的命題規律。

二、主觀題命題規律研究

(一)主觀題所考查的知識點分析

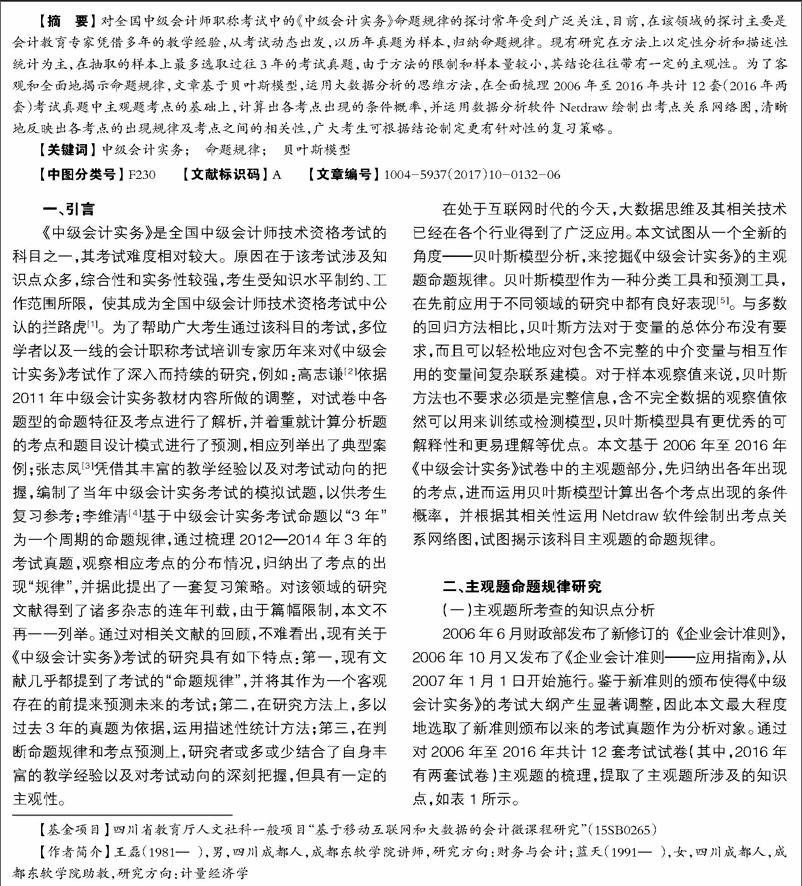

2006年6月財政部發布了新修訂的《企業會計準則》,2006年10月又發布了《企業會計準則——應用指南》,從2007年1月1日開始施行。鑒于新準則的頒布使得《中級會計實務》的考試大綱產生顯著調整,因此本文最大程度地選取了新準則頒布以來的考試真題作為分析對象。通過對2006年至2016年共計12套考試試卷(其中,2016年有兩套試卷)主觀題的梳理,提取了主觀題所涉及的知識點,如表1所示。

通過對表1的分析,可以看出,同一道主觀題往往會涉及多個知識點,即對多個考點進行復合型考查,比如,2006年第五題的第1小題中,同時考查了3個知識點:固定資產的初始計量、固定資產減值的會計處理以及債權重組的會計處理,考生只有同時掌握3個知識點才能正確解答此題。有的考題甚至出現了3個以上的知識點,比如2008年第五題的第2小題,同時考查了5個知識點。

(二)各考點出現的頻次分析

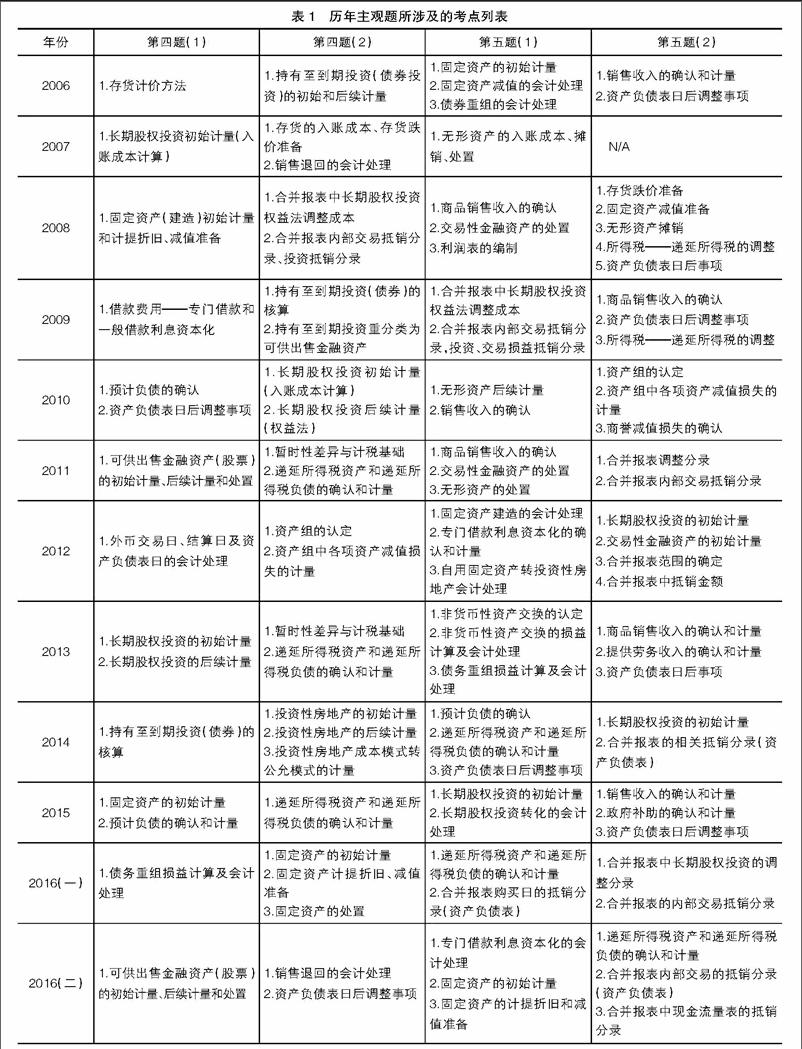

根據表1所提取的知識點,對其進行匯總分類,將考查相同內容的歸類為一個考點。比如在2016年(一)中,第四大題第2小題考查了固定資產的初始計量、固定資產的計提折舊以及減值準備、固定資產的處理,筆者在此將其合并為對于固定資產初始計量和計提折舊、減值準備、處置的一個考點。對長期股權投資、可供出售金融資產(股票)、投資性房地產、交易性金融資產等都作了相同處理。整理后共總結出27個考點,如表2所示。

根據表2,將27個考點與其出現的年份相對應,并計算出相應考點的出現頻次,編制了表3,該表注明了考點、題號及其總計出現的頻次。比如考點3“長期股權投資初始計量、后續計量、相關轉換”在這10年的主觀題中總計出現了6次,分別是:2007年第四題第1小題、2010年第四題第2小題、2012年第五題第2小題、2013年第四題第1小題、2014年第五題第2小題以及2015年第五題第1小題。根據出現的頻次,考查頻次最多的首先是15考點“合并報表內部交易抵銷分錄、投資抵銷分錄(資產負債表)”以及18考點“遞延所得稅資產和遞延所得稅負債的確認和計量”,各考查過8次;其次是23考點“固定資產的相關內容、資產負債表日后調整事項以及商品銷售收入的確認”,共考查過7次。根據出現的頻次,考生在準備考試時需要高度重視這些高頻考點。

(三)各考點相關性分析

從表1中可看出,考點與考點之間并非是獨立的,考點之間存在一定相關性,接下來就對考點之間的相關性進行分析。

倘若兩個及以上的考點出現在同一年的相同考題中,即為考點之間存在相關性。倘若大于兩個考點同時出現,則視為兩兩相關。根據表3,使用可視化數據分析軟件Netdraw對整理后的數據進行圖像化處理[ 6 ],可以得到考點關系圖,如圖1所示。

下面就圖1進行具體分析,可以從相關性的角度將考點分為三類:

(1)獨立考點的考查:圖中左上方單獨的四個點分別是1、10、16和21,表明這四個考點易單獨成題,不與其他的考點相關聯。

(2)雙考點的打包考查:下方單獨的兩條線說明了9考點和11考點,19考點與20考點易配套出題。

(3)多個考點的混合考查:如果考點的連線越多,說明它與其他考點的相關性越高,最多的是8考點,共有9條線,它與4、5、7、13、18、22、23、24、27考點都有相關性;其次為4和18考點,分別有7條連線。考點的混合考查,對于考生熟練掌握各考點并運用的能力要求較高。

通過圖1可以看出考點之間的相關關系,但并未就其相關性的強弱進行量化。為了明確其相關性的強弱及概率大小,筆者對表3考點數據進行了進一步整理分析,出現頻次最多的3次,分別為8考點與18考點,8考點與23考點,14考點與15考點。從中提取出出現頻次較多(出現的頻次數大于等于2次)的關聯,列出了表4考點交叉出現矩陣圖,橫縱坐標為考點編號,矩陣內數字代表兩個考點在一年考試同一題中同時出現的頻次。從表3已知8考點為高頻考點,而表4得出當8考點出現時,18與23考點伴隨出現的可能性也較高。這就為考生指明了方向,在備考時進行捆綁式復習。

為了量化分析此問題,對某一考點出現后另一考點交叉出現的情況計算條件概率,若P(A)>0,那么在A發生時B的條件概率可以表示為:

P(B│A)=■

同時,在此項問題的分析中,每一項事件(即每個知識點出現時)構成了完備事件組,根據貝葉斯公式,對任意事件A,P(A)>0,有以下公式:

P(Bi│A)=■=■

根據貝葉斯公式,為了簡化得到的答案,除去單獨出現的考點1、10、16以及21,以列為條件,可得到表5。從表5中可發現,最大的條件概率為0.28%,以第24行第8列帶陰影的數據為例,即P(24│8),此數據代表了當24考點出現時,8考點出現的概率。

高概率的事件更易發生,P(24│8)、P(27│8)、P(26│12)、P(17│15)、P(20│19)、P(17│18)、P(24│23)、P(2│25)的概率是最高的,相關性是最強的。

由表4可知,15和18考點出現的頻次數是最多的,應當重點關注,行是15的數據代表了15考點出現時,其他考點出現的條件概率,14考點的條件概率最高,所以要重點關注14考點,其次為3和18考點,再次為17和25考點。當18知識點出現時,最有可能出現的是8考點,其次為15和22考點,再次為4、5、7和17考點。

三、結論

通過上述分析,可以得出如下結論:

第一,通過表1—表3的描述性統計,可以看出,15考點“合并報表內部交易抵銷分錄、投資抵銷分錄(資產負債表)”和18考點“遞延所得稅資產和遞延所得稅負債的確認和計量”出現的頻次最多,考生應重點復習。

第二,通過可視化數據分析軟件Netdraw的分析(圖1),可全面看出各個考點之間的相關關系,將其分為“獨立考點”、“雙考點”和“多考點混合”三類關系,考生可據此“考點地圖”制定復習策略。

第三,通過表5條件概率矩陣的分析,P(24│8)、P(27│8)、P(26│12)、P(17│15)、P(20│19)、P(17│18)、P(24│23)、P(2│25)的概率是最高的,相關性是最強的。考生可根據條件概率的大小加強復習相關考點。

【參考文獻】

[1] 李曉兵.2011年度《中級會計實務》考試復習及趨勢預測[J].綠色財會,2011(2):47-49.

[2] 高志謙.2011年中級會計實務命題規律解析(上)[J].財會通訊,2011(7):150-156.

[3] 張志鳳.2015年度會計專業技術資格考試中級會計實務模擬試題及參考答案[J].財會月刊,2015(22):159-160.

[4] 李維清.中級會計實務考試分析與展望[J].會計之友,2015(15):123-128.

[5] 朱慧明,許昊,郝立亞,等. 基于貝葉斯網絡的上市公司財務困境預測研究[J].統計與決策,2011(20):4-7.

[6] 王運鋒,夏德宏,顏堯妹.社會網絡分析與可視化工具NETDRAW的應用案例分析[J].現代教育技術,2008(4):85-89.