基于影子銀行視角的中國商業銀行穩健性研究

2017-06-30 12:26:16丁寧任亦儂

財經問題研究 2017年4期

關鍵詞:模型

丁寧 任亦儂

摘要:本文在測算影子銀行規模的基礎上,量化中國商業銀行穩健性指數,并選取中國30家代表性商業銀行2008-2015年數據,先運用向量自回歸(VAR)模型構建影子銀行規模與銀行穩健性的關系。并在此基礎上建立面板回歸模型測算影子銀行規模對商業銀行穩健性的具體影響程度,最后在實證分析的基礎上得出政策建議。

關鍵詞:影子銀行;商業銀行穩健性;向量自回歸(VAIR)模型;面板回歸模型

一、引言

影子銀行在2007年美國次貸危機發生后迅速成為學術界關注的焦點。從世界范圍看,影子銀行復雜而脆弱的產品由于其高杠桿、流動性過剩等特點使金融系統不堪一擊,股市出現劇烈震蕩,大量投資基金和次級抵押貸款機構倒閉,由此引起的金融海嘯席卷歐洲、日本以及以出口為導向的發展中國家。對世界各地的經濟金融產生了破壞性的打擊。從中國角度看,2013年中國金融市場經歷了兩次“錢荒”:第一次是6月銀行間隔夜利率和7天回購利率分別高達到30%和28%,史無前例;第二次是12月銀行間市場再現資金緊張局面,各期限上海銀行間同業拆放利率(shibor)和質押式回購利率全線飆升。“錢荒”的爆發一方面是中國利率市場化進程中必然經歷的短期資金價格的劇烈波動:另一方面是商業銀行借助影子銀行的高杠桿率將資金運用到極致,導致流動性沒有進入實體經濟。而是大量出現在信托、券商的通道業務中。由此看來,影子銀行規模的擴張對商業銀行產生了復雜多樣的影響。作為商業銀行傳統業務的補充,影子銀行擴展了中小企業的融資渠道,促進了實體經濟的發展,但也可能給商業銀行的發展埋下隱患,波及金融市場,甚至引發金融危機。因此,關于影子銀行對中國商業銀行穩健性影響的研究具有深遠的現實意義。

二、文獻綜述

目前關于影子銀行概念的界定大多依照FSB研究報告中的定義,即任何在正規銀行體系之外的信用中介機構和信用中介活動都可以被視為影子銀行。國內關于影子銀行規模的測算一直沒有統一標準,李建軍認為中國影子銀行主要包括銀行理財產品、銀信合作、銀證合作、委托貸款、信托貸款、信貸資產證券化和網絡借貸等。海通證券在測算中國影子銀行規模時考慮了委托貸款、信托貸款、銀行承兌匯票、企業債券融資與民間借貸。2014年初國務院發布了關于影子銀行監管的通知(簡稱“107號文”),以是否具有金融牌照和受監管程度將影子銀行分為三個類別。本文以“107號文”中影子銀行的定義為依據,參考國內學者的方法,將影子銀行分為兩個部分:第一,與商業銀行經營活動相關的影子銀行機構和業務,主要包括商業銀行自身具有影子銀行性質的未貼現銀行承兌匯票、信貸資產證券化活動等以及商業銀行與非銀行金融機構合作的委托貸款、銀信合作等;第二,商業銀行以外的影子銀行機構和業務,包括擔保公司、小額貸款公司、起步階段的貨幣市場基金、私募基金以及迅速發展的民間借貸等。

國外學者在影子銀行對金融體系影響方面的研究主要是以2008年引發全球金融危機的次貸危機為背景。其中Krugman指出影子銀行復雜多樣的金融創新產品,使其能夠有效地規避傳統監管,因此,影子銀行能更好地獲得流動性支持,使業務領域得到進一步拓展。然而,影子銀行的出現卻增加了銀行業的風險,甚至引發了金融危機。Bailv等認為在不透明的條件下,影子銀行高杠桿操作會使金融體系的脆弱性顯著增加.影子銀行規避金融監管的特點加大了銀行的系統性風險。Tucker認為影子銀行與傳統銀行之間的競爭會對銀行的運營效率產生有利影響,使銀行體系的盈利能力得到提高。Gorton等認為影子銀行的期限錯配以及高杠桿操作增加了流動性風險、信用違約風險并對貨幣政策的實施形成挑戰,因此,建議通過加強對資產證券化等影子銀行業務的引導和監管來防范金融體系可能出現的風險。

目前國內對影子銀行的研究主要結合中國影子銀行自身的特色展開。在影子銀行對商業銀行的影響方面,毛澤盛和萬亞蘭發現中國影子銀行對銀行體系存在非線性的影響。就影子銀行本身而言,其規模對商業銀行的穩定性存在一定的閾值效應,當規模小于閾值時,影子銀行的發展壯大對銀行體系的穩定性起到促進作用:達到閾值時,銀行體系最為穩定;超過閾值后,影子銀行規模的增長將使銀行體系的穩定性逐漸下降。陸敏認為影子銀行促進了商業銀行的業務創新,對商業銀行盈利能力存在積極的影響。但如果影子銀行的規模過大,更多的閑散資金流人影子銀行體系,金融市場的不穩定也將影響商業銀行的盈利能力。張亦春和彭江認為影子銀行的發展會增強商業銀行的穩健性,但不具有長期效應且影響程度較小。宋巍和劉俊奇通過實證研究發現影子銀行體系的風險價值比傳統的商業銀行高,同時會產生一定的風險溢出效應,這對于大型商業銀行的影響尤為顯著,而對地方銀行以及股份制銀行的影響相對偏小。

從國內外學者的研究可以看出,多數學者從影子銀行與傳統銀行競爭的角度分析影子銀行對商業銀行的影響,認為影子銀行在短期內有利于提高商業銀行的盈利能力和穩健性.然而一旦影子銀行規模過大,也會影響到商業銀行穩健性甚至危及金融市場的穩定性。

三、影子銀行規模測算與商業銀行穩健性指數合成

(一)中國影子銀行規模的測算

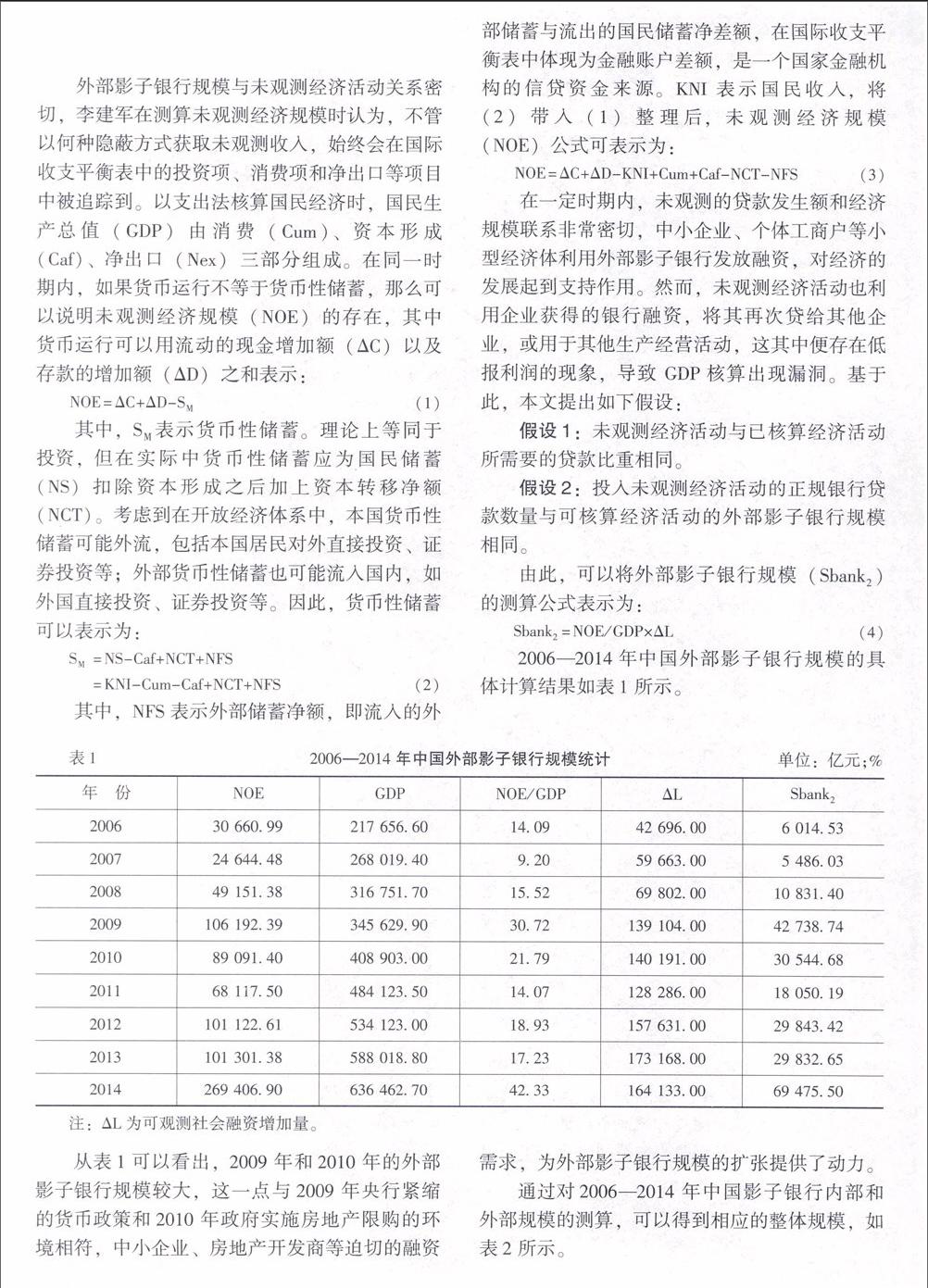

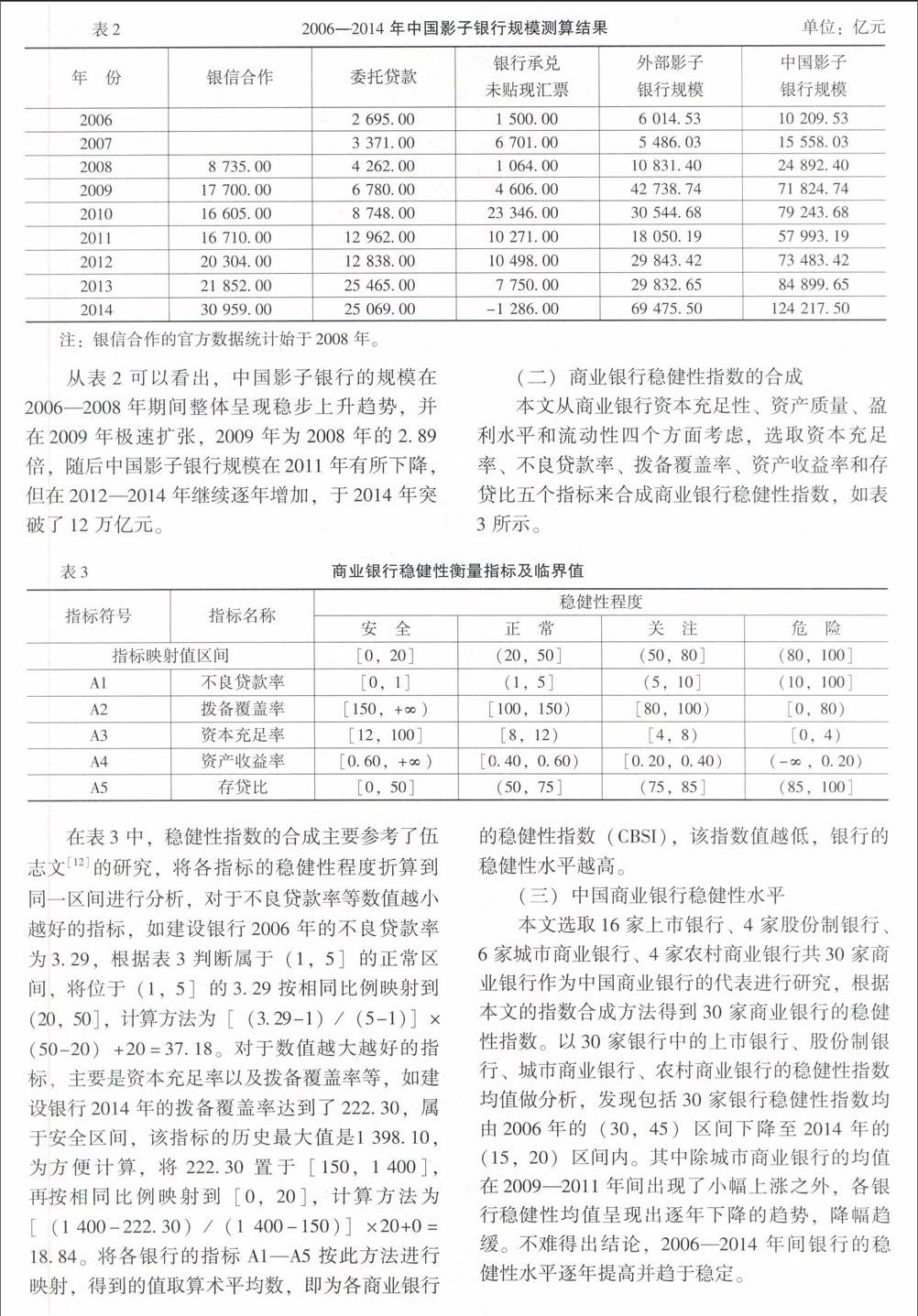

根據本文界定的影子銀行,其規模測算可以分為兩個部分,其中內部影子銀行業務與商業銀行密切相關,又由于銀信合作,銀行承兌未貼現票據和委托貸款三項業務在內部影子銀行中占據絕大多數份額,因而采用三者之和作為內部影子銀行規模的代理變量,內部影子銀行規模近九年整體呈上升態勢。具體來看,2010年較2006年增長了近十倍,于2011年稍有下降之后繼續穩步上升。其中銀信合作業務自2008年以來開始逐步升溫,近三年發展迅猛,截至2014年年末規模接近3.10萬億元;委托貸款規模在2014年年末超過2.50萬億元,較2013年有小幅回落;銀行承兌未貼現匯票規模在2010年達到2.33萬億元,之后的四年連續下降,直至2014年年末均呈現負值。

對于外部影子銀行,由于主體形式多樣,具有一定的隱蔽性,其規模測算存在較大難度,本文主要借鑒李建軍測度民間金融運用的宏觀資金流量分析法,間接測算2006-2014年中國外部影子銀行規模。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19