供應鏈合作下零售商股權融資策略的模型分析

2017-07-01 22:08:25王宇,于輝

中國管理科學 2017年6期

王 宇,于 輝

(重慶大學經濟與工商管理學院, 重慶 400030)

?

供應鏈合作下零售商股權融資策略的模型分析

王 宇,于 輝

(重慶大學經濟與工商管理學院, 重慶 400030)

股權融資已成為成長型企業捕獲成長機會的主要手段,但投融資雙方矛盾沖突的不斷涌現使企業的融資策略顯得尤為重要。本文基于供應鏈的視角構建了零售商的股權融資模型,通過對比分析供應鏈合作與否時零售商的最優融資決策,探討零售商在面臨良好市場機會時的股權融資策略。核心的發現是:零售商應將企業價值評估和供應鏈價值創造有效結合,在股權融資過程中重視供應鏈合作的影響;在供應鏈合作下零售商的市場成長性主導了股權融資策略選擇,但策略選擇也受到努力成本參數和價格需求敏感系數的制約。

股權融資;零售商;供應鏈合作;融資策略

1 引言

清科數據[1]顯示:截至2015年5月,我國A股上市企業中有33%的企業在上市前引入了私募股權投資,其總市值占A股總市值的39.33%,股權融資已成為助推企業快速發展的重要動力。傳統的融資企業主要集中于制造業和信息技術業,但隨著實體經濟的發展和企業資源整合能力的加強,其他行業也日益受到股權投資機構的青睞。國內首家“網上超市”1號店為解決資金瓶頸,于2009年付出80%的股權引入平安8000萬元的股權投資,營業額實現了爆發式增長,但創業者失去了控制權。2011年和2012年沃爾瑪多次入股1號店并對其徹底控股(持股比例為51%),此時1號店創業者于剛和劉俊嶺僅持約10%的股份。2015年,沃爾瑪因高層更換導致兩者經營理念相悖,于剛和劉俊嶺選擇離職,追求新的發展方向(壹藥網)。由此可見,股權融資盡管能幫助成長型企業捕獲成長機會實現跨越式發展,卻有可能給失去控制權的創業者造成不可挽回的損失。

當成長型企業面臨良好市場機遇時,創業者應如何進行股權融資呢?首先,創業者的融資意愿和估值沖突是股權融資能否成功的先決條件。Myers的啄食順序理論[2]表明,當企業為新項目進行融資時,應順序地選擇內部盈余融資、債權融資和股權融資。但成長型企業往往內部盈余有限,其薄弱的信用基礎使債權融資呈現出融資難、融資金額少、融資成本高的特征。盡管如此,中國的私營中小企業中仍有72%的創業者不愿意通過股權融資獲取資金[3],而上市企業由于現行政策和制度的影響,存在強烈的股權融資偏好[4]。Capasso等[5]研究發現融資意愿導致了40%的融資企業選擇放棄股權融資,而企業估值沖突則導致另外40%的股權投資機構選擇放棄投資。在信息不對稱時,被高估的企業將選擇股權融資,被低估的企業將選擇債權融資[6];但在多周期情況下,股權融資是被低估企業的最優選擇[7]。其次,股權投資機構的屬性也會影響創業者股權融資的選擇。相對于VC而言,PE對企業的影響較小,作用緩慢但時間較長[7];而引入CVC能給企業帶來技術和信息支持[8],因此CVC對企業創新能力的提升要大于VC[6];處于種子期和起步期的企業可選擇政府引導基金以獲得資金和信用支持[9]。第三,控制權對創業者的股權融資行為具有重要影響。股權投資者往往要求高于其股本投資規模的控制權,而給予企業更優的融資條件和風險分擔作為補償[10];部分創業者更傾向于犧牲控制權以換取更多的融資額[11],尤其是股權較少或資金嚴重缺乏的創業者,他們以控制權來激勵風險資本家付出更多的努力來提升企業價值[12]。另一部分創業者不愿意失去控制權[13],特別是我國的私營中小企業中處于獨裁地位的創業者,他們十分重視企業的控制權和決策權,呈現出較低的股權融資意愿[3];家族控制對企業股權融資有顯著的“U”型和負向影響,絕大部分中小家族企業為保持企業的獨立性和可傳承性而排斥股權融資,僅少數家族企業出于企業生存和快速發展的需要才存在股權融資偏好[14]。此外,企業的股權融資還受到異質信念[15]、信息結構[16]和環境信息[17]等因素的影響。

已有的研究主要以企業或股權投資機構為對象開展實證分析,在創業者的融資意愿、控制權、股權融資的作用和影響因素等方面進行了較好的闡述,但忽略了供應鏈運營和企業融資的內在聯系。債務的戰略性破產效應和有限責任效應會改變企業的市場競爭決策,選擇債權融資的企業會提高其均衡價格[18];企業的生產、訂貨、物流等運營決策會顯著地影響其現金流[19],市場競爭[20]、資源柔性[21]和市場占有率[22]等因素也會影響企業的資本結構。因此,供應鏈運營和企業融資決策不可分割。股權融資是企業價值評估與交易的過程,企業的成長表現為其產品與服務對消費者的滿足程度,是一個價值創造與供需匹配過程。投融資雙方矛盾沖突的根源在于企業價值評估與供應鏈價值創造的嚴重偏離,在股權融資過程中將價值評估與價值創造相結合,從供應鏈運營這一戰術層面來審視企業股權融資的戰略問題,為創業者進行股權融資決策提供供應鏈層面上的理論支撐,以減緩創業者和股權投資機構之間的沖突。

本文基于供應鏈的視角研究資金缺乏的成長型零售企業在面臨較好市場機遇時的股權融資策略,通過建模對比分析供應鏈合作與否時零售商的最優融資決策,發現供應鏈合作對零售商股權融資的影響和價值。區別于傳統供應鏈金融的債權融資,本文將供應鏈與股權融資相結合(稱之為供應鏈股權融資),從新的視角對股權融資進行審視,也拓展了供應鏈金融的范疇。

2 符號說明和基本假設

考慮一個二級供應鏈,零售商面臨市場需求D=a-bp(其中a、b>0),訂貨量為q,產品的銷售價格為p,供應商的批發價格為w。當處于成長期的零售企業臨較好市場機遇時,可通過付出努力水平進行市場開拓,但由于自有資金不足而引入股權投資。

2.1符號說明

A:零售商股權融資前的固定資產

h:零售商股權融資前的自有資金

a:使用市凈率法對企業進行估值的估值水平(即估值倍數)

b:零售商的市場成長因子,b 越大表示零售商成長性越好

q:零售商市場開拓所用資金占其融資額的比例

B(e):零售商的股權融資額

θB(e):零售商融資后用于市場開拓的資金

(1-θ)B(e):零售商融資后用于投資固定資產的資金

2.2基本假設

(1)零售商為風險中性,在股權融資后追求企業總利潤(零售商和PE的利潤之和)的最大化。本文研究處于擴張期及其之后階段的零售商,它們資產增加的重要途徑是通過運營產生利潤,且PE為縮短投資周期并獲得高額收益,有動力去追求企業利潤最大化以使其盡快滿足上市要求;零售商也可通過IPO獲得更多融資額以實現進一步發展,因此PE和零售商均有動機最大化企業的利潤。

(2)股權融資前零售商的自有資金h剛好能滿足供應鏈運營,即η=wq。當零售商進行市場開拓時,由于自有資金不足而向股權投資機構融資。

(3)零售商的股權融資額B(e)一部分用于供應鏈運營(比例為θ),余下部分用于固定資產投資;θB(e)和自有資金h剛好能滿足零售商市場開拓后供應鏈運營的資金需求。

(4)投融資雙方采用市凈率法對企業進行估值,估值水平為a。

(5)零售商進行市場開拓后,產品的銷售價格保持不變。本文關注供應鏈結構對零售商股權融資的影響,暫不考慮消費者對產品增加的反應以及多個零售商之間的競爭行為。

(6)本文考慮供應商處于強勢地位的供應鏈,當其參與博弈時,供應商作為領導者先制定批發價格,零售商作為追隨者再做相應決策。供應商的產能能夠滿足零售商市場開拓后的產品需求。

(7)不考慮零售商因股權融資獲得的聲譽及信用等其他因素對其產生的影響。

圖1 基準模型的系統流程圖

3 基準模型

在二級供應鏈中,零售商和供應商訂立批發價契約。供應商成本為c,制定批發價格w,零售商按市場需求制定訂貨量q,產品銷售價格為p,需求函數為D=a-bp。供應商和零售商均以利潤最大化為目標進行運營。具體的系統流程如圖1所示。

零售商的利潤函數為:

供應商的利潤函數為:

πs(w)=(w-c)q

根據假設,股權融資前零售商的自有資金剛好能滿足供應鏈運營,則企業的自有資金為

4 零售商市場開拓模型

股權融資不僅能給零售商帶來資本支持,還能帶來技術、關系、人才等多方面的助力,對零售商市場需求的影響是多方面的。本文關注的是供應鏈合作對企業股權融資的作用機理,不過多地強調股權融資帶來的企業市場需求變化的多方面影響,因此只考慮零售商在面臨良好市場機遇時,通過股權融資并付出努力水平進行市場開拓的情形。假設市場開拓后零售商的產品銷售價格p*保持不變,則新的需求為:

D(e)=a-bp*+βe=q*+βe

假設零售商的融資額為B(e),若投融資雙方采用市凈率法對企業進行估值,估值水平為a,則零售商的持股比例為:

PE的持股比例為:

零售商在股權融資過程中,必須要考慮估值水平、融資額與融資后供應鏈價值創造的相互匹配,一旦價值評估和價值創造發生嚴重偏離,零售商與PE的矛盾不可避免。因此,零售商應根據融資后供應鏈運營所需的資金及其創造的價值來產生更為合理和科學性的預期,以輔助其進行相應的融資決策。本文考慮如下兩種策略:

(1)策略1:零售商在股權融資后供應鏈不進行合作,即供應商不參與博弈,批發價格w*保持不變,但提供滿足零售商需求的產品。

(2)策略2:零售商在股權融資后供應鏈進行合作,供應商作為領導者制定批發價格并提供滿足零售商需求的產品,零售商作為跟隨者制定訂貨量(或最優努力水平)。

本文擬通過對比上述兩種策略及基本模型中零售商的最優決策,研究供應鏈合作對不同成長性的零售商股權融資的價值和影響。

4.1策略1:供應鏈不合作下的零售商股權融資

當供應商不參與零售商股權融資的博弈時,面臨給定的批發價格w*和估值水平α,零售商通過制定努力水平最大化零售企業的總利潤,進而確定其所需的融資額及出讓股權比例。PE提供零售商所需資金,待其產品售出、資金回籠后按持股比例進行收益分配。供應鏈不合作下零售商股權融資的系統流程圖如圖2所示。

在零售商融資過程中,過多的融資額會導致部分資金閑置,并降低了零售商的持股比例,降低零售商的股權價值,故零售商的融資額應根據其努力成本和運營成本來確定,即:

圖2 供應鏈不合作下零售商股權融資的系統流程圖

圖3 供應鏈合作下零售商股權融資的系統流程圖

則

零售商在股權融資后將融資額用于供應鏈運營和固定資產投資,運營后企業的總利潤為:

此時企業的資產可表示為:

供應商的利潤為:

πs(e)=(w*-c)q(e)

命題1:若零售商股權融資過程中供應商不參與博弈,則追求企業總利潤最大化的零售商的最優努力水平為:

由命題1可知,市場成長性較好的零售商選擇較高的努力水平、訂貨量和融資額以獲得快速成長,進而帶動供應商及整個供應鏈的飛速發展。但零售商的控制權由于融資額的上升而不斷喪失,與成長性存在不可調和的矛盾。PE得益于企業的快速成長和持股比例的上升,獲取了更高的利潤。此外,零售商應盡可能降低努力成本參數,避免努力成本過高制約零售商的發展。

4.2策略2:供應鏈合作下的零售商股權融資

本節進一步考慮供應鏈合作下的零售商股權融資問題,即在零售商股權融資過程中,供應商獲得零售商股權融資的完全信息,作為領導者制定批發價格最大化其利潤,零售商作為跟隨者制定訂貨量最大化企業的總利潤,PE提供零售商所需融資資金,待產品售出資金回籠后按持股比例進行利潤分配。供應鏈合作下的零售商股權融資流程如圖3所示。

零售企業市場開拓并進行供應鏈運營后的總利潤為:

根據融資額約束條件式(1),供應鏈合作下零售商的融資額用于產品訂貨和支付努力成本,可表述為:

供應商的利潤為:

πs(e,w)=(w-c)(q*+βe)

其中c≤w≤p*。

命題2:若零售商股權融資過程中供應商作為領導者參與博弈,則追求利潤最大化的供應商最優批發價格為

追求企業總利潤最大化的零售商最優努力水平為:

命題2的證明過程見附錄8.1。

命題3的證明過程見附錄8.2。

由命題3可知,零售商的股權融資和行為選擇與供應商無關,而是由市場和零售商共同決定。在市場規模一定的情況下,努力成本參數s、價格需求敏感系數b和市場成長性β均能對訂貨量產生較大的影響:努力成本參數s制約零售商選擇高的努力水平,故其訂貨量相應較低;較大的b和較小的β則會直接導致較低的需求。因此,當零售商具有足夠好的市場成長性時,才能克服努力成本和價格過高帶來的負面影響,以較高的訂貨量誘使供應商降低批發價格實現多方共贏。當零售商因市場成長性較低而導致訂貨量不足時,供應商預知此信息后會選擇較高的批發價格,零售商應采取相應措施避免供應商參與博弈,否則供應商會侵蝕零售商的部分利潤,甚至迫使成長性極低的零售商放棄股權融資以維持自己的正常發展。

5 數值仿真

上述模型給出了供應鏈不合作和合作情形下零售商和供應商的最優決策。本節擬通過數值仿真,分析:1)股權融資對企業發展的推動作用;2)供應鏈合作對不同市場成長性的零售商股權融資的影響和價值;3)零售商在股權融資過程中的最優策略選擇;4)估值水平和運營資金比例將如何影響PE和零售商的股權和利潤分配。

基本參數選取:a=2000,b=5,c=50,s=1,則p*=312.5,w*=225,q*=437.5,η=w*q*=98437.5,A=10η。

5.1市場成長性的影響

自有資金缺乏的零售商僅能獲取較少的利潤,難以實現快速發展,盡管它可選擇債權融資使其在面臨市場機遇時能抓住一部分成長機會,但債權融資并不能滿足信用基礎薄弱的零售商的發展需求,股權融資必然成為企業的最終選擇。由表1可知,當市場成長性β為50的零售商選擇股權融資時,其訂貨量、零售企業總利潤和總資產都得到了數百倍的提升,這是債權融資難以企及的。此外,供應商和整個供應鏈的利潤都得到極大的提高。股權融資在幫助零售商捕獲成長機會的同時,也帶動了供應鏈其他節點企業的快速成長。

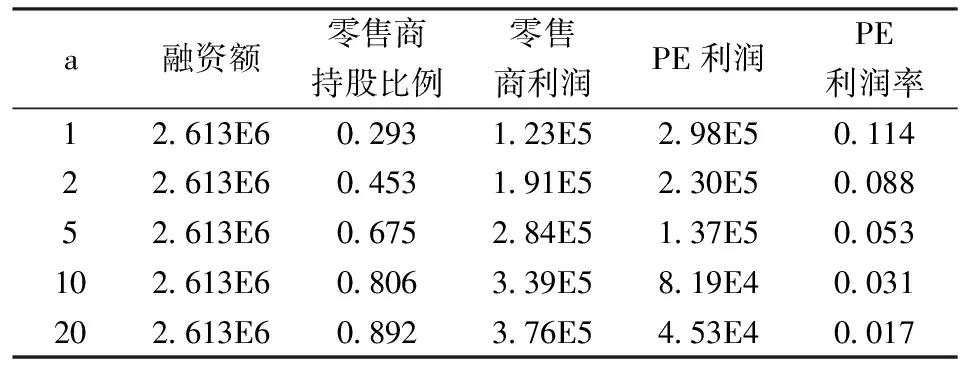

表1 股權融資前后參與各方主要指標隨零售商市場成長性的變化情況。a = 2,q = 0.9,=1.291,=1.87,=2.236。

零售商的市場成長性對企業的發展具有重要影響。不論供應商是否參與博弈,市場成長性較高的零售商為完全發揮企業潛力,會選擇更高的努力水平、融資額和訂貨量,以獲得更高的利潤而實現快速發展,但零售商的持股比例大幅度降低。當零售商的成長性由1.291增加到20時(策略1),其融資額增加了241倍,企業利潤增加了35倍,但持股比例由98%下降到17.2%。因此,追求利潤最大化的零售商的控制權和成長性存在天然矛盾,成長性越好的零售商越容易喪失控制權,必要時零售商可降低融資額(相應的降低努力水平、訂貨量和企業利潤)來維持其對企業的絕對控制。

零售商的市場成長性不僅與控制權息息相關,還極大地影響了零售商的股權融資策略選擇。當供應商不參與博弈時,零售商進行股權融資總能獲得不低于其融資前的利潤而實現快速成長。但在供應鏈合作下,處于主導地位的供應商總有動機去參與博弈,針對不同成長性的零售商制定不同的批發價格策略來獲取更高的利潤,零售商也相應地呈現出不同的行為選擇:1)當零售商市場成長性較低時(β≤1.87),供應商會大幅度提高批發價格,甚至在零售商成長性極低時(β<1.291)將批發價格制定為產品銷售價格而獲取供應鏈的全部利潤,導致零售企業的利潤相對于股權融資前大幅度下降,此時零售商不得不放棄股權融資,否則供應商一旦參與博弈會嚴重阻礙其正常發展;2)當零售商市場成長性稍好(1.87<β<2.236)時,零售商選擇股權融資可獲得快速發展,但相對于供應鏈不合作而言,供應鏈合作下的供應商會小幅度提高批發價格,迫使零售商降低努力水平、訂貨量和融資額,零售企業、PE和供應鏈的利潤均會大幅度下降,因此零售商應盡可能隱藏其股權融資信息,避免供應商參與博弈侵蝕其部分利潤;3)當零售商市場成長性較好時(β≥2.236),供應商選擇降低批發價格,激勵零售商提高努力水平、訂貨量和融資額來獲取更多的利潤,需求量的增加和批發價格的降低使得零售企業總利潤和供應鏈的利潤均大幅度增加,同時PE得益于企業的快速發展及持股比例的上升而獲取了更多的利潤。因此成長性較好的零售商應與供應商共享其股權融資信息,引導供應商參與合作實現多方共贏,但融資額的上升加快了零售商控制權喪失的速度,零售商應選擇合適的融資額,犧牲一部分成長性來維持對企業的控股。零售商股權融資帶來的上述影響,可能是現實中融資企業選擇隱藏或公開其融資信息的原因之一。

5.2估值水平和運營資金比例的影響

由命題1和命題2可知,估值水平和運營資金比例不影響零售商的最優努力水平、訂貨量以及零售企業和供應商的利潤,而對零售商和PE之間的利潤以及股權分配產生影響。估值水平增加會使零售商的持股比例和利潤上升,從而導致PE利潤相應下降(見表2和表3),故零售商應盡可能的要求較高的估值水平,以提高持股比例并獲取更多的利潤。提升運營資金比例也能提高零售商的持股比例和利潤,因此零售商應盡可能將融資資金用于供應鏈運營,以降低融資額而減緩控制權喪失速度。與此同時,PE的利潤率因投資額下降而升高,實現了零售商和PE雙方共贏。

表2 估值水平對零售商和PE的影響(策略1),b=10,q=0.9。

表3 運營資金比例對零售商和PE的影響(策略1),b=10,a=2。

6 結語

股權融資已成為成長型企業捕獲成長機會、獲得跨越式發展的重要途徑,本文針對風險中性的成長型零售企業的股權融資策略開展研究,并引入供應鏈合作的視角進行分析,具體發現如下:

(1)供應鏈合作對零售商的股權融資策略具有重要影響。供應鏈不合作時零售商總會選擇股權融資獲得快速成長;而在供應鏈合作時零售商呈現出不同的融資策略選擇,零售商既可能選擇股權融資實現快速發展,也可能放棄股權融資以維持其正常利潤。(由命題2、命題3和仿真5.1得出)。

(2)供應鏈合作下零售商的市場成長性主導了其股權融資策略選擇。市場成長性極低的零售商不應選擇股權融資,否則供應商參與博弈會嚴重阻礙零售商企業的正常發展;市場成長性較好的零售商可選擇引入股權融資實現快速成長,但若其市場成長性不足以使供應商降低批發價格時,零售商應盡可能隱藏其股權融資信息以避免供應商侵蝕其部分利潤;當零售商的市場成長性能夠克服其努力成本參數和價格需求敏感系數對訂貨量產生的負面影響時,零售商可選擇股權融資并引入供應鏈合作實現多方共贏的格局,此時供應鏈合作會加速零售商控制權喪失的速度,零售商可通過降低努力水平、要求較高的估值水平、提高運營資金比例來加以減緩。(由命題3、仿真5.1和5.2得出)。

(3)供應鏈合作放大了零售商市場成長性對PE利潤的作用。成長性較低的零售商在供應鏈合作下選擇降低融資額,企業利潤和PE持股比例的雙重降低嚴重削弱了PE的利潤;成長性較高的零售商在供應鏈合作下選擇提高融資額,此時PE得益于企業的快速發展以及其持股比例的增加而獲取更高的收益(由命題1、命題3和仿真5.1得出)。

雖然本文將股權融資與供應鏈相結合,發現了供應鏈合作對企業股權融資的價值和影響,構造了供應鏈股權融資廣闊的前景,拓展了供應鏈金融的范疇。但新的發現還需進一步考慮股權融資帶來的技術和資本等多因素對需求函數的影響、處于各種成長階段的零售商不同的目標函數、股權融資后零售商采取的競爭行為、不同的供應鏈結構(如零售商處于領導地位)、PE的博弈和退出行為等多方面的因素,力爭為實體經濟和金融相互結合提供一定的參考價值。

附錄

命題2的證明

若供應商在零售商的股權融資過程中參與博弈,作為領導者制定批發價格最大化其利潤,零售商作為跟隨者制定努力水平最大化企業的總利潤。當零售商將融資額用于固定資產投資和供應鏈運營后,零售企業總利潤為:

供應商的利潤為:

πs(e,w)=(w-c)q(e)

令

則零售商的最優努力水平為:

此時供應商的利潤為

則

令

則供應商的最優批發價格為:

命題2得證。8.2命題3的證明

零售商不進行股權融資時(基準模型)企業的利潤為:

供應鏈不合作下零售企業的利潤為:

供應鏈合作下零售企業的利潤為:

同理有

由式(3)可知,若股權融資后供應商不參與博弈,則股權融資能使企業獲得快速發展,但供應商總有動機參與博弈以提高其利潤(由式(6)可知)。因此,面臨市場成長性不同的零售商,供應商制定不同的批發價格策略,導致零售商呈現出不同的行為選擇:

(1)當

時,由式(4)可知,9β4-2sbβ2-3s2b2≤0,即Δπ20≤0。因此,在零售商股權融資后若供應商參與博弈,則零售企業的總利潤低于融資前的企業利潤。零售商在此情況下不會選擇股權融資,或選擇隱瞞股權融資信息以避免供應商參與合作。

Δπ20>0,Δπ21<0,Δe21<0,Δw21>0.

故零售商進行股權融資時不論供應商是否參與博弈,零售企業均能獲得更好的發展。但供應商參與博弈后會制定較高的批發價格,迫使零售商降低努力水平和訂貨量,此時零售商不應公開其股權融資行為,否則其利潤會被供應商所侵蝕。

Δπ21≥0,Δe21≥0,Δw21≤0.

供應商參與博弈后會制定較低的批發價格,激勵零售商選擇較高的努力水平和訂貨量,零售商和供應商均能獲得更高的利潤,故零售商應在股權融資后引導供應商參與合作,實現多方共贏。

[1] 清科研究中心.清科觀察: VC/PE已參控A股半壁江山, 累計市值接近GDP, 泡沫了嗎?[EB/OL].[2015-05-21]: http://research.pedaily.cn/201505/20150521383027.shtml.

[2] Myers S C. Determinants of corporate borrowing. Journal of Financial Economics, 1977, 5(2): 147-175.

[3] 閻竣, 呂新業. 中小企業主股權融資意愿與控制權偏好研究--基于中國私營中小企業的經驗證據[J]. 商業經濟與管理, 2010, (2): 89-96.

[4] 黃少安, 張崗. 中國上市公司股權融資偏好分析[J]. 經濟研究, 2001, 11(1): 77-83.

[5] Capasso A, Faraci R, Picone P M. Equity-worthiness and equity-willingness: Key factors in private equity deals[J]. Business Horizons, 2014, 57(5): 637-645.

[6] Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[7] Viswanath P V. Strategic considerations, the pecking order hypothesis, and market reactions to equity financing[J]. Journal of Financial and Quantitative Analysis, 1993, 28(2): 213-234.

[8] Benson D, Ziedonis R H. Corporate venture capital as a window on new technologies: Implications for the performance of corporate investors when acquiring startups[J]. Organization Science, 2009, 20(2): 329-351.

[9] 龔建立, 徐炳炳, 王飛絨. 政府性創業投資引導基金的運行模式研究[J]. 經濟縱橫, 2007, (15): 28-30.

[10] Kirilenko A A. Valuation and control in venture finance[J]. The Journal of Finance, 2001, 56(2): 565-587.

[11] 安實,王健,何琳. 風險企業控制權分配的博弈過程分析[J]. 系統工程理論與實踐, 2002, (12): 81-87.

[12] Hellmann T. The allocation of control rights in venture capital contracts[J]. Social Science Electronic Publishing, 1998, 29(1): 57-76.

[13] Bradford T, Smith R C. Private equity: Sources and uses[J]. Journal of Applied Corporate Finance, 1997, 10(1): 89-97.

[14] 周立新. 家族控制, 企業目標與家族企業股權融資--基于浙江和重慶兩地家族企業的實證[J]. 軟科學, 2008, 22(4): 126-130.

[15] 馬健, 劉志新, 張力健. 異質信念、融資決策與投資收益[J]. 管理科學學報, 2013, 16(1): 59-73.

[16] 晏艷陽, 周志. 引入信息成本的信息結構與股權融資成本[J]. 中國管理科學, 2014, 22(9): 10-17.

[17] Albring S, Banyi M, Dhaliwal D S, et al. Does the firm information environment influence financing decisions? A test using disclosure regulation[J]. Management Science, 2015, 62(2): 456-478.

[18] 楊廣青, 蔣錄全, 王浣塵,等. Bertrand競爭下融資策略與產品差異化策略的博弈分析[J]. 中國管理科學, 2006, 14(4): 88-94.

[19] Buzacott J A, Zhang R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292.

[20] De Bettignies J E, Duchêne A. Product market competition and the financing of new ventures[J]. Management Science, 2015, 61(8): 1849-1867.

[21] Chod J, Zhou J. Resource flexibility and capital structure[J]. Management Science, 2014, 60(3): 708-729.

[22] Mitani H. Capital structure and competitive position in product market. International Review of Economics & Finance, 2014, 29(1): 358-371.

Model Analysis of Equity Financing Strategy for the Retailer under Supply Chain Cooperation

WANGYu,YUHui

(School of Economics and Business Administration, Chongqing University, Chongqing 400030,China)

The PEDATA shows that 33 percent of Chinese enterprises which account for nearly 40 percent of the total market value have adopted equity financing before their IPOs in Chinese stock market. Equity financing has become an important way of capturing the growth opportunity for growth-type enterprises. However, the increasing conflicts between financiers and investors caused by improper financing decisions make the financing strategy very important. Present study considers a risk neutral retailer facing good market opportunity employs equity financing to exploit the market, after which its demand function becomesD=a-bp+βe, where b and e represent its growth and effort, respectively. The financing amount depends on the ordering cost and effort cost, and is used to meet the capital needs of supply chain operation and fixed assets investment. Based on these, an equity financing model is constructed under the supply chain to investigate the retailer’s financing strategy by comparing the optimal financing decisions between the case with supply chain cooperation (Stackelberg game between supplier and retailer) and without, the numerical simulation is also present to clearly reveal the financing strategy. Results indicate that the retailer should combine the value evaluation with the value creation and pay more intention to the effect of supply chain cooperation during the financing process. The retailer always prefers equity financing without supply chain cooperation but changes its financing strategy when supply chain cooperation exists. High growth retailer ought to employ equity financing and share the information with its supplier to participate in supply chain cooperation, while medium growth retailer had better adopt equity financing but hides its financing information to avoid supply chain cooperation. However, extremely low growth retailer should not finance itself with equity in case its normal development is constrained. Furthermore, there is a natural contradiction between rapid development (correspond to high growth) and retailer’s control, since higher growth retailer always chooses larger financing amount and loses its control more quickly. This problem can be solved by decreasing the financing amount, requiring a higher valuation or adopting the dual class structure to maintain its control. Finally, present study contributes to the exploration of the interaction between operation decision and financing decision, and provides insight into the model research of equity financing from the perspective of supply chain.

equity financing; retailers; supply chain cooperation; financing strategy

1003-207(2017)06-0101-10

10.16381/j.cnki.issn1003-207x.2017.06.011

2015-12-22;

:2016-03-15

國家自然科學基金資助項目(71571024)

于輝(1973-),男(漢族), 重慶人,重慶大學經濟與工商管理學院教授, 博士生導師, 研究方向: 物流與供應鏈管理、突發事件應急管理、供應鏈金融,E-mail: yuhui@cqu.edu.cn.

F272.3

:A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08