現(xiàn)在的100萬,十年后又值多少錢?背后真相驚人!

2017-07-05 04:32:31

財富商機(jī)

2017年7期

關(guān)鍵詞:銀行

導(dǎo)讀

現(xiàn)在多少財富才相當(dāng)于以前的“萬元戶”?現(xiàn)在的100萬,10年后又值多少錢?如何做一個投資智者?

“萬元戶”!這個鈴兒響叮當(dāng)?shù)念^銜,在70年代末,簡直就是土豪的代名詞。那時候米價0.14元,肉價0.95元,走親戚送禮2元左右,壓歲錢0.1-0.2元,1萬元就像天文數(shù)字,好像怎么用都用不完。

現(xiàn)在多少財富才相當(dāng)于以前的“萬元戶”?

那么現(xiàn)在多少財富才相當(dāng)于以前的“萬元戶”?據(jù)權(quán)威學(xué)術(shù)研究報告顯示是:255萬!

我們把戰(zhàn)線拉長,對比50年前和如今的物價,50年前的10元和現(xiàn)今的10元能買什么?

60年代末的物價與2017年的消費(fèi)水平對比

60年代末最低生活費(fèi):8元;如今的物價情況:840元。

60年代末的10元:可買大米80斤;2017年的10元:可買2斤。

60年代末的10元:可買大閘蟹 12斤;2017年的10元:可買6條腿(按同等質(zhì)量)。

60年代末的10元:可買大黃魚 30斤; 2017年的10元:可買魚鱗。

60年代末的10元:可買布匹1丈余; 2017年的10元:可買1尺。

60年代末的10元:可買青菜 500斤;2017年的10元:可買4斤。

60年代末的10元:可以交一學(xué)期半的學(xué)費(fèi);2017年的10元:可買一只低檔文具盒。

60年代末的10元:可買中檔皮鞋一雙;2017年的10元:可買一雙鞋墊。

60年代末的10元:可看電影200場(學(xué)生票);2017年的10元:可以場外聽聲音。

60年代末的10元:可買棒冰 250根; 2017年的10元:可買3根。

60年代末的10元:可買大白兔奶糖4斤;2017年的10元:可買4兩。

60年代末的最低工資是36元,一場電影的學(xué)生票是5分;現(xiàn)在一場電影的學(xué)生票最低是20元,是400倍。

以此物價類推:

現(xiàn)在的14400元工資才能抵60年代末的工資36元,是不是瞬間感覺現(xiàn)在的錢不值錢了!錢的貶值速度遠(yuǎn)遠(yuǎn)超過你想象的!

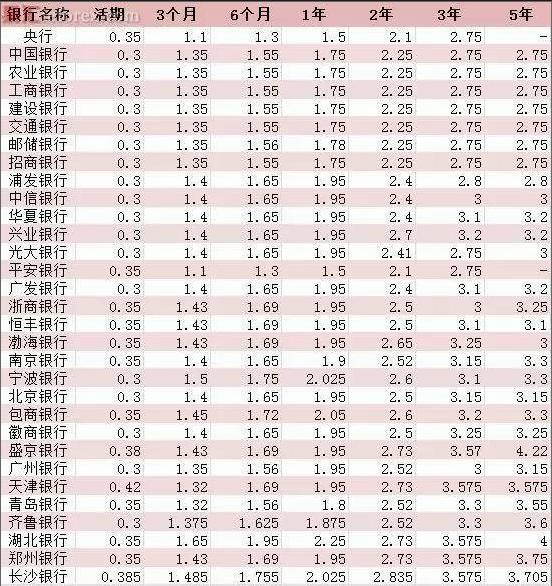

前不久日,繼中國42家銀行最新存款利率表公布后,全國居民消費(fèi)價格總水平也公布了。……

登錄APP查看全文

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31