所得稅改革、實際稅率差異與資本結構關系的實證檢驗

2017-07-06 14:28:21歐理平

統計與決策 2017年11期

歐理平

(中南財經政法大學會計學院,武漢430023)

所得稅改革、實際稅率差異與資本結構關系的實證檢驗

歐理平

(中南財經政法大學會計學院,武漢430023)

文章以2002—2013年我國滬深A股市場上市公司為樣本,實證檢驗了所得稅改革、實際稅率與資本結構的關系。研究結果發現:企業帶息資產負債率與企業實行執行稅率存在顯著的正相關關系。我國2007年所得稅稅制改革以后,上市公司的帶息資產負債率顯著下降,且2007年以后企業對資產負債率調整力度減弱。

所得稅;稅制改革;實際稅率;資本結構;帶息資產負債率

0 引言

2007年3 月16日,全國人大第十屆五次大會審議通過新的《中華人民共和國企業所得稅法》(以下簡稱新《所得稅法》),統一了內外資企業所得稅,稅率為25%,并于2008年1月1日實施。由于新《所得稅法》在原稅收優惠政策上進行了一定程度的刪減、保留以及新增,同時還新加入了一系列的過渡優惠政策,導致我國企業的實際稅率存在差異和多樣化現象。那么,企業實際稅率的變化是否會對企業融資行為產生影響?我國上市公司在資本結構決策時是否考慮負債融資的“稅盾效應”?2007年的稅制改革是否對我國上市公司高負債現象起到抑制作用?為回答上述問題,本文以2007年我國企業所得稅改革為背景,以2002—2013年滬深A股市場上市公司為樣本,實證檢驗所得稅改革、實際稅率差異與企業資本結構調整的關系。

1 研究假設

1.1 所得稅實際稅率對資本結構的影響

Modigliani和Miller(1958)[1]嘗試討論了企業所得稅對負債融資的影響,初步揭示了債務融資的利息可以在企業所得稅稅前扣除對企業采用債務融資具有促進作用。在此基礎上Modigliani和Miller(1963)[2]系統嚴密地探討了企業所得稅對資本結構的影響,指出在征收企業所得稅的情況下,企業的價值隨債務融資比例的提高而增加,即在考慮企業所得稅的情況下,企業最優資本結構的選擇是百分之百債務融資。與未舉債公司相比,舉債的企業能夠提供更多的現金流流量,增加的這部分現金流流量為利用利息支出抵稅(即“債務稅盾”)所獲取的現金流流量。因此,在企業需要交納所得稅的條件下,由于企業舉債所支付的利息允許在稅前扣除,債務融資能夠為企業募集到更多的資金,伴隨著債務融資比例的提高,企業現金流量增加導致公司價值增加。

在考慮企業所得稅的MM資本結構理論模型中,其有關稅收制度假設與我國現行企業所得稅法的做法基本上是一致的,如利息支出和股利支付的稅前扣除政策,企業負債支付的利息可以稅前扣除而向股東支付的股利則不允許在稅前扣除,均存在著“優待”債權人、“歧視”股東的現象。但在所得稅稅率方面,與美國按照累進稅率征收企業所得稅不同,我國企業所得稅按照比例稅率進行征收,各種稅收優惠的存在導致企業實際稅率橫向、縱向兩方面均有所差異。因此,我國企業所得稅實際稅率作為一個比較嚴格意義上的外生變量,它對我國企業的資本結構發揮著單向調節作用。

基于以上分析,提出本文研究假設:

H1:企業實際稅率越高,越趨向于帶息負債融資。

H2:企業實際稅率變動越大,帶息資產負債率的調整幅度越大。

1.2 稅制改革對資本結構的影響

對所得稅與資本結構相關關系的研究,現有研究成果很大程度上建立在相關稅收法律政策導致企業制度環境發生外生性變化的基礎上,如吳聯生、岳衡(2006)[3]針對2002年取消“先征后返”稅收優惠政策這一事件的研究發現,原來享受這一政策的企業在2002年以后相應地提高了公司的債務融資水平。之后王躍堂等(2010)[4]針對2008新《所得稅法》實施的研究發現:企業所得稅法改革后,所得稅稅率降低的企業明顯地降低了其負債水平,而所得稅稅率提高的企業明顯地提高了其負債水平。

新《所得稅法》的實施,將企業所得稅法定稅率由33%調整為25%,規范了稅前扣除政策,同時對原有的稅收優惠政策進行了清理。本文預計這一系列措施將導致企業實際稅率整體下降,同時上市公司資本結構中的債務融資比例下降。原因在于:第一,伴隨著所得稅稅負的降低,上市公司獲取了更多的利潤空間,因此更多的內源融資將導致上市公司進行負債融資的意愿有所下降;第二,伴隨著企業所得稅稅率的降低,與企業所得稅法改革以前高稅率相對應的高負債率會發生比較顯著的變化,上市公司借助“債務稅盾”效應利用債務融資獲取稅收利益的動機降低;最后,新所得稅稅法實施后,對利息支出稅前扣除進行了更為嚴格的限定,防止企業通過不合理的債務融資進行避稅,進而也在一定程度上限制了企業借助債務融資獲取“債務稅盾”的途徑。基于此,提出本文研究假設:

H3:相對于所得稅稅制改革之前,2007年以后企業將顯著地降低其帶息負債融資水平。

H4:相對于所得稅稅制改革之前,2007年以后企業對帶息負債融資的調整力度明顯減弱。

2 研究設計

2.1 樣本選擇與數據來源

本文的樣本觀察期選定為2002—2013年。主要基于以下考慮:根據財稅[2000]99號文的規定,截止到2001年12月31日,上市公司企業所得稅“先征后返”的稅收優惠政策一律取消。可見,2002年前企業所得稅稅率受“先征后返”優惠政策的影響較大,如納入研究范圍,將會對研究帶來困擾。而截止年份選擇2013年是為了保持觀察期在2007年稅制改革前后的數據對稱,這樣的樣本觀察期為研究2007年所得稅改革的影響提供了較為充分與均衡的樣本支持。

為檢驗本文上述假設,本文選取樣本觀察期內我國滬深A股上市公司的面板數據作為樣本觀察值,數據來源為萬德數據庫(WIND)以及國泰安數據庫(CSMAR)。根據萬德數據庫統計,截至2013年12月31日,A股上市公司共有2608家,在此基礎上,本文根據以下原則對樣本數據進行了篩選:①剔除金融保險類上市公司樣本數據。現有的研究文獻均指出金融保險類上市公司的財務數據與非金融保險類公司存在較大差異,如不剔除將影響研究結論的可靠性。②剔除當年上市的公司樣本數據。由于本文研究重點之一為實際稅率變動對企業資本結構變動的影響,當年上市的公司缺少上一年的稅率等相關數據,因而為了避免其對計算稅率變動數值準確性的影響將其剔除;③剔除當期稅率未變動的公司樣本。由于當期稅率未變動的上市公司,難以確定其資本結構的變動與稅率之間的相關關系,因而將其剔除;④剔除財務數據及指標值缺失的觀測樣本。同時為了避免受面板數據中數據及指標異常值的影響,保證回歸結果的穩健性,本文對主要連續變量在1%分位與99%分位進行了Winsorize縮尾處理。經過上述步驟之后,最后共得到2348個樣本觀測值。

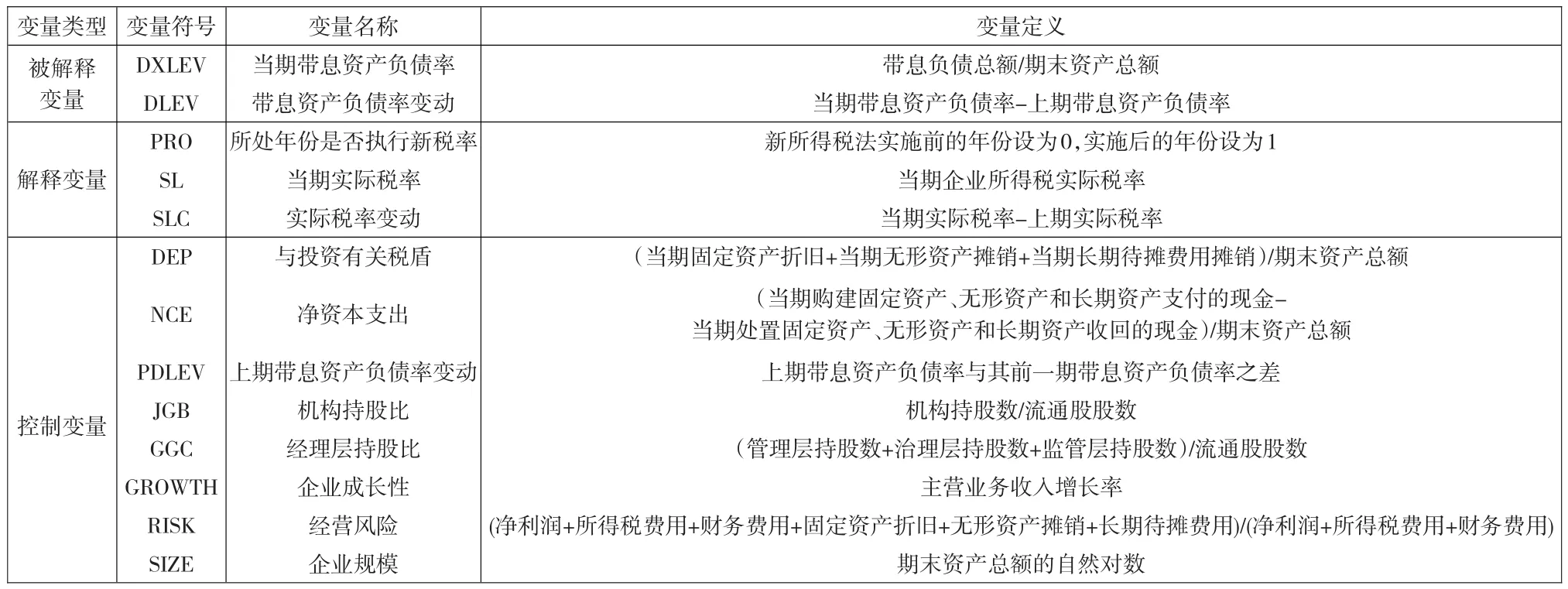

2.2 變量定義

本文的被解釋變量為當期帶息資產負債率(DXLEV)以及帶息資產負債率變動(DLEV),用來衡量上市公司的資本結構及其變動。目前國內外學者并沒有統一的標準來衡量企業的資本結構,但上市公司總債務水平中包含的不帶息債務并不能給其提供稅盾作用,因此選擇帶息負債來衡量上市公司的資本結構中的債務融資水平則更為合適。本文的解釋變量當為期實際稅率(SL)、實際稅率變動(SLC)以及所處年份是否實施新企業所得稅的年份啞變量(PRO)。我國現有關于所得稅與資本結構的研究中,在衡量所得稅負擔時通常借鑒西方研究成果,采用邊際稅率作為稅負的替代變量。或者因為受限于上市公司繳納所得稅時所依據的實際所得稅稅率數據難以獲得,多以當期所得稅稅負來研究企業所得稅負擔對負債融資決策的影響。本文認為,中國的所得稅制度與西方所得稅制度的重大區別之一在于我國所得稅采用比例稅率而不是采用累進稅率,同時因為稅收優惠的存在導致企業實際稅率與法定稅率之間存在重大差異。因此,在我國特有的制度背景下,相對于邊際稅率和當期所得稅稅負,實際稅率更能反映企業負債融資所能獲取的稅收利益。因此本文選取樣本觀察期內滬深A股上市公司當期實際稅率作為上市公司所得稅稅負的替代變量。同時,為盡可能控制其他因素的影響,結合前人研究,本文選取了與投資有關稅盾(DEP)、凈資本支出(NCE)等控制變量。具體變量名稱與定義見表1。

2.3 模型設計

根據上文的理論分析和變量選取,本文對照前述假設,設計四個模型依次檢驗。

表1 主要變量名稱及定義

模型1:

模型2:

模型3:

模型4:

模型1和模型2分別從靜態、動態角度考察上市公司當期所得稅實際稅率及其變動與上市公司當期資本結構及其變動的關系;模型3和模型4則從靜態、動態角度考察2007年所得稅稅制改革對企業資本結構及其調整力度的影響。

3 實證分析

3.1 描述性統計分析

3.1 .1描述性統計

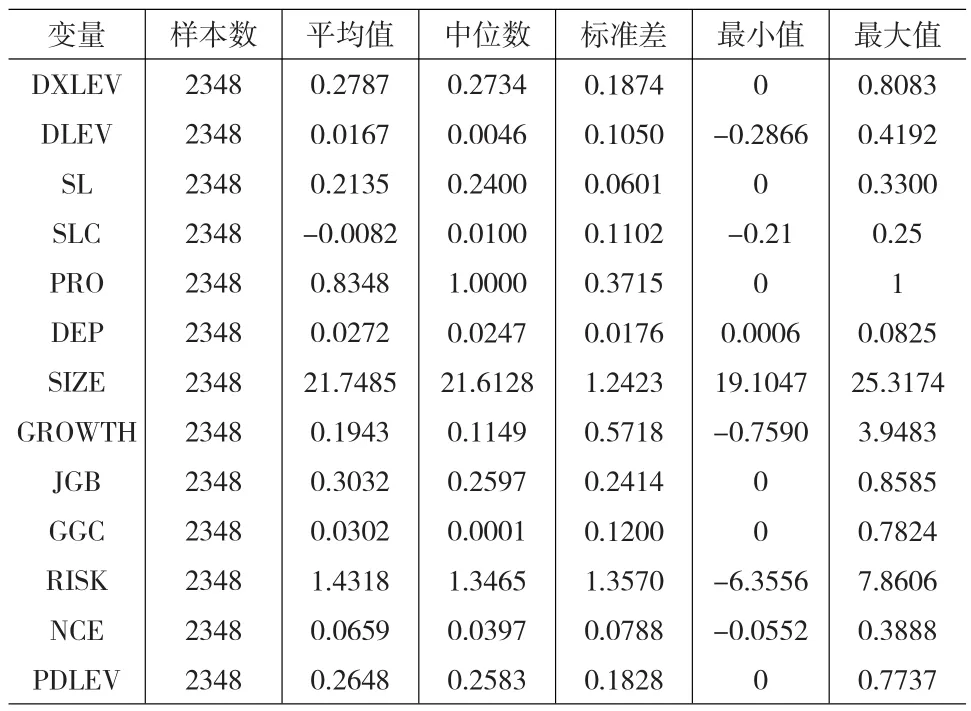

表2列出了主要變量的描述性統計特征。所有2348個觀測樣本的當期帶息資產負債率(DXLEV)的平均值為0.2787,中位數為0.2734,最大值為0.8083,最小值為0,說明不同企業的帶息資產負債率的差異較大。當期實際稅率(SL)的平均值為21.35%,中位數為24%,最大值為33%,最小值為0。由于前文提到的各種稅收優惠政策以及過渡優惠政策的延續,致使在本文的研究期內存在6%、7.5%、12.5%、15%、18%、20%、22%、24%、25%等實際稅率。實際稅率變動(SLC)平均值為-0.0082,中位數為0.01,最小值為-0.21,最大值為0.25,體現出企業在不同年份的實際稅率變動較大。帶息資產負債率變動(DLEV)的平均值為0.0167,中位數為0.0046,且不同企業間的資產負債率變動差異較大(標準差為0.1050)。這說明在現行企業所得稅制度背景下,企業根據自身享受的稅率優惠政策情況相應的調節資本結構,提高最多的企業上調了0.4192,減少最多的企業下調了0.2866。

3.1 .2相關性分析

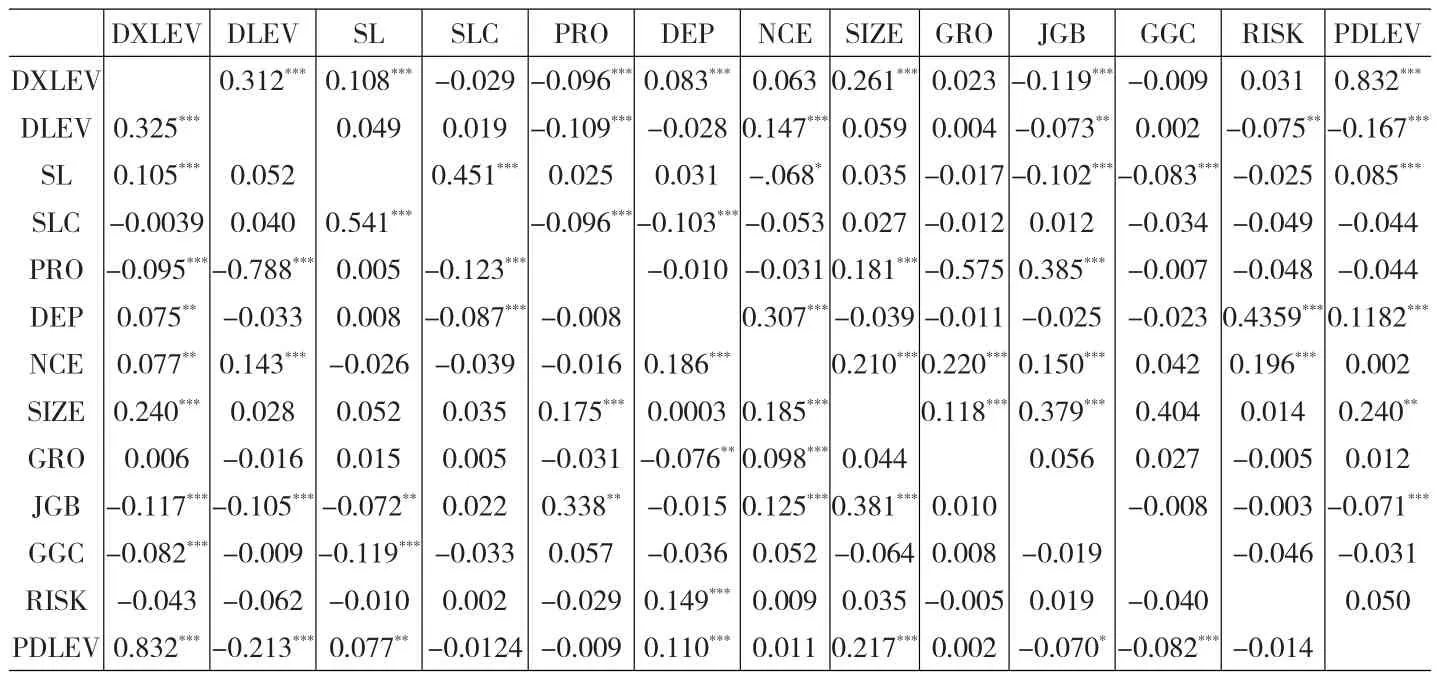

對樣本觀測期內主要變量進行相關性檢驗,結果如表3所示。

從表3可以發現,帶息資產負債率(DXLEV)與實際稅率(SL)的Pearson(spearman)相關系數為0.105(0.108),與所處年份是否執行新稅率(PRO)的Pearson(spearman)相關系數為-0.095(-0.096);帶息資產負債率變動(DLEV)與所處年份是否執行新稅率(PRO)的Pearson(spearman)相關系數為-0.788(-0.109);且均在1%的水平上顯著。相關性檢驗表明,除假設2外,其余假設很可能得到證實。

表2 主要變量描述性統計

表3 模型主要變量相關性檢驗

表3的結果顯示前述四個模型中的各主要解釋變量、控制變量之間的相關系數均未超過0.5。同時,本文計算了四個模型的方差膨脹因子,其均值均遠小于10。兩種方法的結果均說明模型主要變量間均不存在嚴重的多重共線性問題。

3.1 .3獨立樣本T檢驗

為初步考察所得稅與企業資本結構的關系以及我國所得稅法改革前后上市公司實際稅率以及資本結構的差異,本文從全部滬深A股上市公司中選取在樣本觀察期(2002—2013年)一直存續的上市公司,對所得稅法改革前后我國上市公司帶息資產負債率及所得稅實際稅率進行獨立樣本T檢驗。

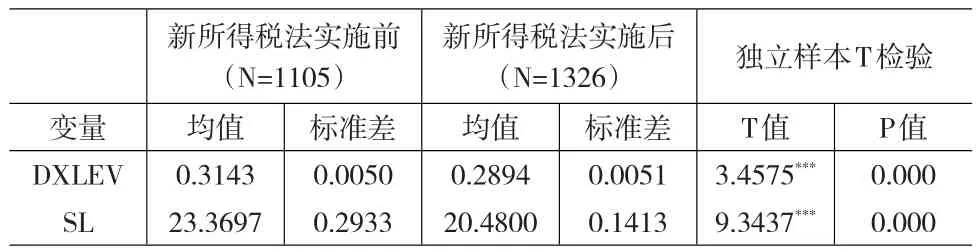

表4 獨立樣本T檢驗

表4結果顯示,2007年所得稅改革以后,這些公司所得稅實際稅率均值由23.3697下降為20.4800,公司的帶息資產負債率均值由0.3143下降為0.2894,且均在1%的水平上顯著。表明我國新《所得稅法》的實施顯著降低了上市公司的所得稅負擔,同時帶息資產負債率在新所得稅法實施后顯著下降。這一結果初步初步證明我國2007年所得稅改革顯著降低了企業所得稅稅負,同時對企業負債融資起到了抑制作用。

3.2 回歸分析

為檢驗前文假設,本文以2002—2013年A股上市公司數據進行了回歸,結果如表5所示。

表5 模型回歸結果

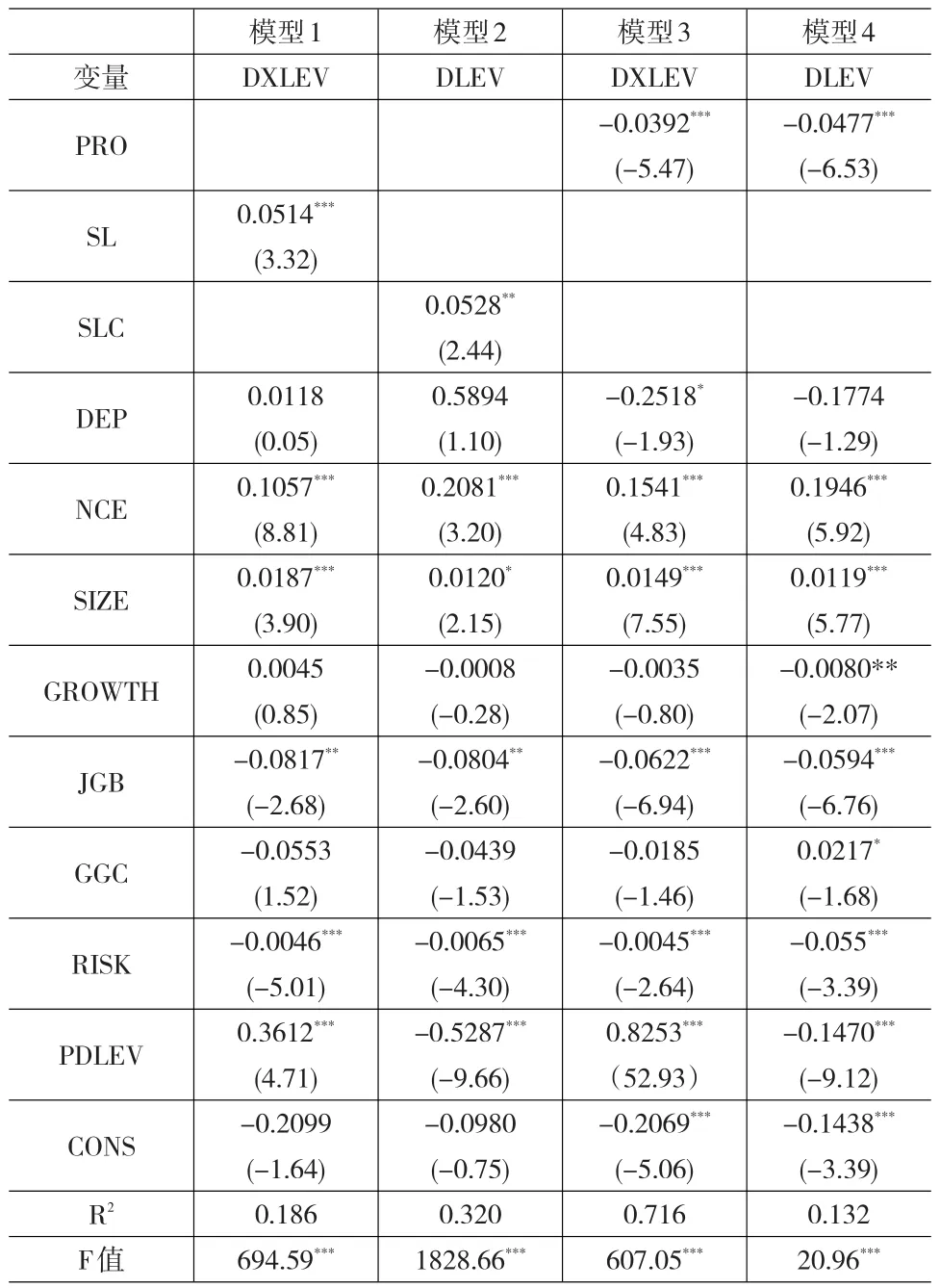

在表5中,模型1和模型2的回歸結果顯示,上市公司當期所得稅實際稅率與其當期帶息資產負債率之間,以及所得稅實際稅率變動與資產負債率變動呈顯著正相關關系。上市公司繳納所得稅時所執行實際稅率越低,當期帶息資產負債率越低,當所得稅稅率發生變動時,上市公司相應的對其資本結構進行了調整,并且所得稅稅率的變動越大,對資本結構的調整力度越大。這一結果充分證明了“債務稅盾”效應在我國資本市場的存在,假設1和假設2得到了證實。模型3、模型4的回歸結果顯示,上市公司資產負債率及其變動與所處年份是否執行新稅法在百分之一的水平上顯著為負。說明2008年我國施行新所得稅法后,上市公司對其資本結構進行了明顯的下調,并且相對于之前年份,上市公司對其資本結構的調整力度降低,表明2007年的所得稅稅制改革對企業的帶息負債融資水平及其變動產生了顯著的影響。假設3和假設4得到證實。

結合前文分析,因“債務稅盾”效應的存在,所得稅實際稅率及其變動顯著地影響企業資本結構及其調整。我國新《所得稅法》的實施顯著降低了我國A股上市公司的實際稅率,企業的所得稅負擔減弱,同時由于實際稅率降低及利息扣除限制條件的存在降低了負債融資的“債務稅盾”效應。伴隨著新《所得稅法》的實施,我國上市公司的帶息資產負債率也顯著下降,并且稅改以后,上市公司整體所得稅負擔下降,因此企業對資本結構調增的力度也相應降低。

控制變量中,凈資本支出的系數在全部模型中均顯著為正,證實了其在上市公司帶息資產負債率及其變動中發揮著“收入效應”,即上市凈資本支出值越大,其融資需求越大,由于債務融資能夠為上市公司帶來更多的現金流流量,因此導致資本結構中帶息債務增加程度更高。公司規模的系數在全部模型中均顯著為正,說明凈資本支出通過“收入效應”影響著上市公司當期帶息資產負債率及其變動。公司規模的系數顯著為正,表明公司規模越大,當期帶息資產負債率及其變動越大,與文獻[5-7]的研究結論一致。機構持股比例、經營風險的系數顯著為負,意味著上市公司中機構持股所占的比例越高越傾向于限制上市公司資本結構中債務融資,同時公司經營風險越高,債務融資越低,與預計一致。上期帶息資產負債率變動在模型1和模型3中顯著為正,模型2和模型4中顯著為負,說明上期債務融資的變動對本期的資本結構水平產生正向影響,而對后期資本結構變動產生了顯著反方向的影響:上期帶息資產負債率增加比例越大,本期資產負債率越高,但本期的變動降低,與理論一致。而總體來看,控制變量中投資有關的稅盾、公司成長性、以及管理層持股比與帶息資產負債率及其變動的系數不太顯著,而他們與上市公司當期資本結構及其變動的相關關系有待進一步檢驗。

3.3 穩健性檢驗

為提高本文研究結論的穩健性,本文采用logit回歸的方法檢驗所得稅實際稅率變化和2007年稅制改革對企業帶息資產負債率的調整方向的關系。即將模型2、和模型4中帶息資產負債率變動按其變動方向(正或者負)設置啞變量,帶息資產負債率上升為1,下降為0,并進行回歸。回歸結果表明主要解釋變量符號與顯著性未發生顯著改變,說明本文的研究結論是穩健、可靠的。

4 結論

本文在理論分析的基礎上,基于經典的MM理論,采用我國滬深A股上市公司2002—2013年數據進行實證檢驗,結果表明:(1)公司當期所得稅實際稅率與當期帶息資產負債率存在顯著的正相關關系,從靜態層面揭示了含稅MM理論在我國資本市場的適用性;(2)公司所得稅實際稅率的變動值與公司帶息資產負債率變動值存在顯著的正相關關系,從動態層面揭示了所得稅實際稅率與上市公司資本結構的相關關系;(3)2007年所得稅稅制改革以后,公司顯著調低了其帶息資產負債率;(4)2007年稅制改革以后,公司對帶息資產負債率的調整力度變小。

參考文獻:

[1]Modigliani F,Miller M H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review.1958,(48).

[2]Modigliani F,Miller M H.Corporate Income Taxes and the Cost of Capital:A Correction[J].The American Economic Review,1963,(6).

[3]吳聯生,岳衡.稅率調整和資本結構變動——基于我國取消“先征后返”所得稅優惠政策的研究[J].管理世界,2006,(11).

[4]王躍堂,王亮亮,彭洋.產權性質、債務稅盾與資本結構[J].經濟研究,2010,(9).

[5]Baxter N D,Gragg J G.Corporate Choice among Long-term Financing Instruments[J].The Review of Economics and Statistics,1970,(8).

[6]Harris M,Raviv A.Captial Structure and the Information Role of Debt [J].The Journal of Finance,1990,(6).

[7]Wald J K.How Firm Characteristics Affect Capital Structure:An International Comparison[J].Journal Financial Research,1999,(22).

(責任編輯/劉柳青)

The Empirical Estimation of Relationship Between Income Tax Reform,the Effective Tax Rates Difference and Capital Structure Adjustment

Ou Liping

(School of Accounting,Zhongnan University of Economics and Law,Wuhan 430023,China)

This paper uses the Chinese A-share listed companies from 2002 to 2013 for samples to empirically study the relationship between income tax reform,effective tax rates and capital structure.The results show that there exists a remarkable positive correlation between ratio of asset with interest to liability and the corporate effective tax rates.After the implementation of the income tax reform in 2007 in China,the asset-liability ratio of A-share listed companies significantly drops,and the adjustments of the corporate asset-liability ratio also weakens.

income tax;tax reform;effective tax rates;capital structure;ratio of asset with interest to liability

F810.42

A

1002-6487(2017)11-0148-04

歐理平(1978—),男,四川廣安人,博士研究生,研究方向:公司財務理論。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01