企業社會責任、內部控制與銀行債務契約關系的實證檢驗

2017-07-06 14:28:21彭潔流黃荷暑

統計與決策 2017年11期

彭潔流,黃荷暑

(1.安徽廣播電視大學經濟與管理學院,合肥230022;2.安徽大學商學院,合肥230601)

企業管理

企業社會責任、內部控制與銀行債務契約關系的實證檢驗

彭潔流1,黃荷暑2

(1.安徽廣播電視大學經濟與管理學院,合肥230022;2.安徽大學商學院,合肥230601)

文章以我國2009—2013年披露企業社會責任報告和內部控制報告的A股上市公司作為研究樣本,實證檢驗企業社會責任、內部控制與銀行債務契約之間的關系。研究結果表明:企業社會責任、內部控制均對銀行債務契約產生顯著正面影響,且二者對銀行貸款決策的影響存在替代效應。企業社會責任與企業內部控制在銀行貸款決策中的替代效應僅在強制披露社會責任報告的企業和國有企業中存在。

企業社會責任;企業內部控制;債務契約;替代效應;互補效應

0 引言

企業履行社會責任并進行高質量的信息披露,能夠傳遞企業經營業績良好、可持續發展能力強勁的優質信號,降低借貸雙方的信息不對稱程度,有利于借款企業獲得優惠的銀行債務契約。高質量的內部控制不僅能保證企業財務報告的真實性、可靠性,而且能提高企業的經營效率與效果,還能降低企業與銀行之間的信息不對稱和代理成本,從而獲得優惠的銀行債務契約。企業社會責任信息和內部控制信息都能降低信息不對稱程度,那么這兩種機制的共同作用會對銀行的信貸決策產生何種影響?本文試圖研究這兩種作用機制同時存在時,對銀行信貸決策的影響,觀察銀行在貸款決策中是否關注了這些非財務信息,并研究兩者的作用機理。

1 理論分析與研究假設

1.1 企業社會責任與銀行債務契約

我國商業銀行主要是國有商業銀行,信貸決策中主要關注兩個方面的因素,政策要求和債務安全。一方面,企業積極履行社會責任,表明企業的社會責任意識強,這也符合中國人民銀行對各商業銀行推出的“綠色信貸”金融政策的要求。另一方面,社會責任的履行能夠獲得消費者、員工、政府等利益相關者的信賴與支持,有利于企業社會聲譽的建立與提升,激勵企業誠實守約,減少債務履約中的道德風險[1],保障借款企業的還款意愿。

據此本文提出假設1:企業社會責任表現好的企業能夠獲得更優惠的銀行債務契約。

1.2 企業內部控制與銀行債務契約

有效的內部控制能合理保證財務數據的真實、可靠、完整等質量要求,增強銀行對企業信息的信任,從而緩解債務契約中的逆向選擇問題,并降低債務人的違約風險[2]。而且內部控制可看作外部人對企業的一種監督和約束機制,有助于降低契約簽訂后的道德風險。此外,現代企業的內部控制強調風險控制,健全有效的內部控制可以降低企業的經營風險和財務風險,合理保證企業的可持續發展,降低債權人對債務人違約風險的預期。

據此本文提出假設2:企業內部控制好的借款企業能夠獲得更優惠的銀行債務契約。

1.3 企業社會責任、內部控制與銀行債務契約

企業內部控制從內部源頭上推動企業履行各種社會責任,包括其應該對債權人銀行承擔的責任。有效的內部控制要求企業誠信守約、遵守債務協議,不能以犧牲債權人的利益來謀求自身發展,這合理保證了企業的還款意愿。內部控制的終極目標是實現企業的可持續發展,合理降低經營風險和財務風險,這又能加強企業的還款能力。因此,在企業履行對銀行的債務責任時,內部控制從企業內部提供了保障,起到了促進作用。

據此本文提出假設3a:企業社會責任與內部控制對銀行債務契約的影響具有互補效應。

滬深兩市的上市公司因要求、環境不同,所披露的內控自評報告差異較大,甚至出現內控自評工作外包,導致其格式、內容等的雷同[3],這都增加了銀行甄別企業內部控制信息的難度和成本。企業社會責任涉及到社會公眾的利益,如福利捐助、資源環保等全社會關注的問題,因而受到的監督群體更多,一定程度上保證了它的可信度。因此,為了控制信貸風險并考慮成本效益原則,銀行在貸款決策時對企業社會責任和內部控制等非財務信息可能會替代性使用,即對于社會責任表現好的借款企業,銀行會減少對其內部控制方面的關注。

據此本文提出假設3b:企業社會責任與內部控制對銀行債務契約的影響具有替代效應。

2 研究設計

2.1 樣本選擇與數據來源

本文的研究區間為2009—2013年,以我國滬深A股上市公司為初始研究樣本。并對初始樣本按照以下程序予以標準化:(1)剔除金融保險類上市公司;(2)剔除ST、*ST等上市公司;(3)剔除資不抵債的上市公司;(4)剔除相關數據不完整的上市公司。最終得到2722個樣本觀測值。社會責任報告評分來源于潤靈環球責任評級官方網站,內部控制指數數據來自于迪博內部控制與風險管理數據庫。其他數據來源于CCER數據庫和CSMAR數據庫。為消除樣本中極端值的不利影響,本文利用Winsorize在1%和99%的水平上對連續型變量進行了縮尾處理。

2.2 模型設定與變量定義

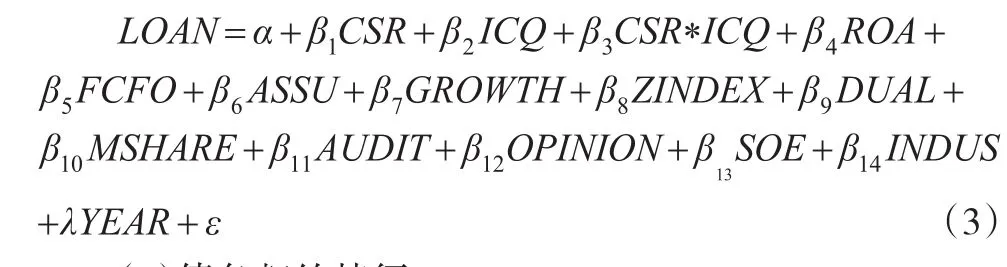

為檢驗前文提出的假設1,構建多元線性回歸模型(1):

為檢驗前文提出的假設2,構建多元線性回歸模型(2):

為檢驗前文提出的假設3,構建多元線性回歸模型(3):

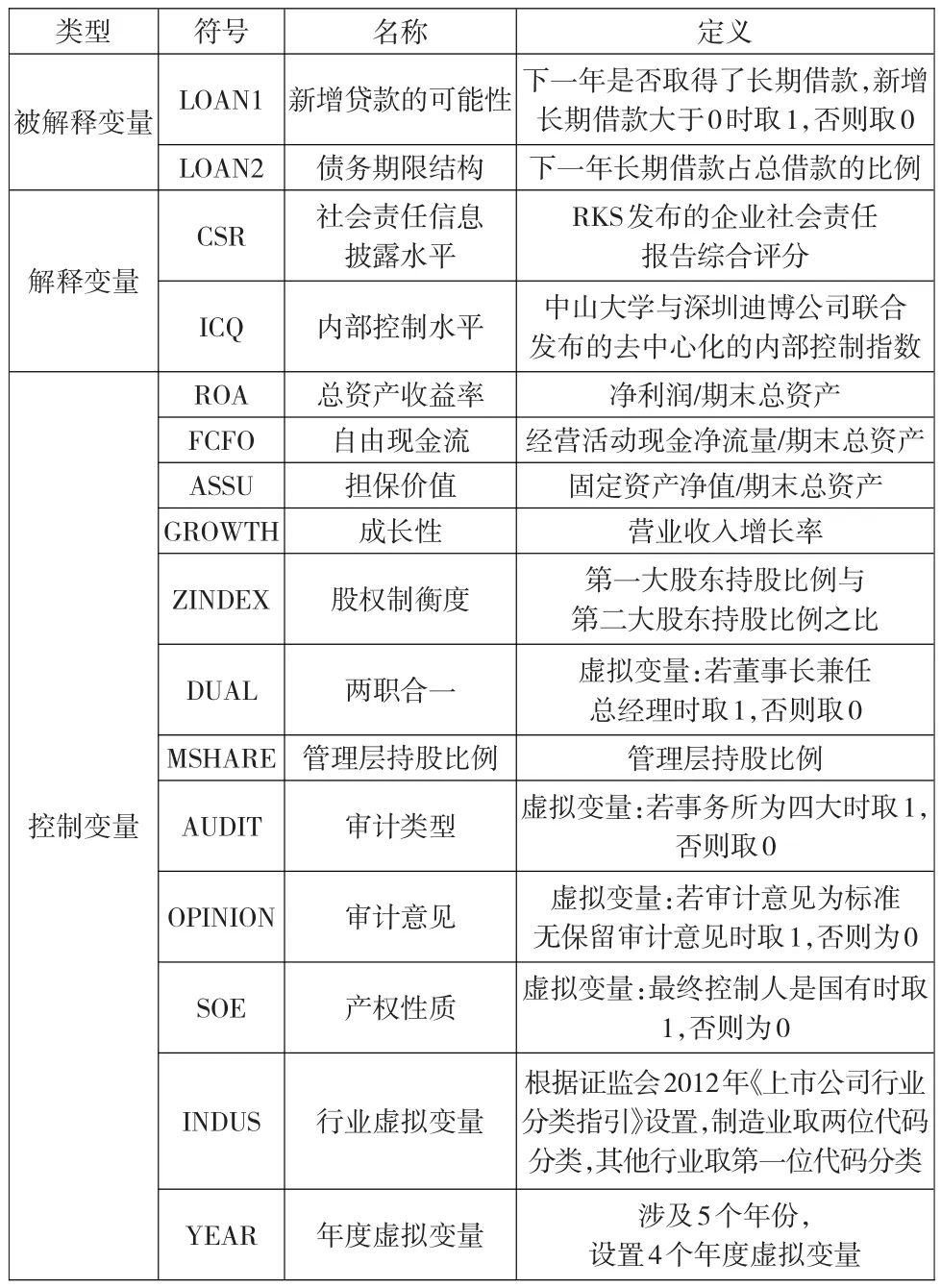

(1)債務契約特征

由于長期借款的還款期限長,不確定性風險較大,銀行往往對申請長期借款企業的審批更嚴格。因此本文以銀行長期借款作為研究對象,分別以LOAN1新增長期貸款的可能性和LOAN2債務期限結構(下一年長期借款/總借款)作為銀行債務契約的特征變量。

(2)企業社會責任

本文借鑒黃珺等(2014)[4]、黃荷暑等(2015)[5]的做法,采用潤靈環球社會責任報告評級系統發布的中國上市公司社會責任報告評分結果來衡量樣本公司的社會責任信息披露水平(CSR),該報告給出的評分越高,表示企業社會責任信息披露水平越高。

(3)企業內部控制

本文借鑒徐虹等(2014)[6],王海兵等(2016)[7]的方法,采用迪博企業風險管理技術有限公司發布的上市公司內部控制指數(ICQ)來衡量樣本公司的內部控制水平。該指數越高,表示企業內部控制水平越高。

此外,參照以往學者們的研究,模型中還控制了以下變量:公司治理變量(ZINDEX、DUAL、MSHARE)、公司特征變量(ROA、FCFO、ASSU、GROWTH)、審計變量(AUDIT、OPINION)、產權性質SOE、行業和年度虛擬變量。各變量的詳細定義如表1所示。

表1 變量定義

3 實證檢驗及結果分析

3.1 描述性統計

表2列示了模型中各變量的描述性統計結果。LOAN1的均值為0.408,說明在研究區間內有40.8%的樣本公司在下一年獲得了長期借款,LOAN2的均值為0.313,表明樣本公司在研究區間內長期借款占總借款的平均比例為31.3%。社會責任信息披露水平CSR的均值為35.283,最大值為87.948,最小值為13.330,標準差為11.861,說明目前我國上市公司的社會責任報告整體水平仍然不高,且各公司間社會責任信息披露水平的差異較大。內部控制指數ICQ的均值為721.415,最大值為963.550,最小值為483.930,說明我國上市公司內部控制水平整體較高,不過個體間存在一定的差異。

表2 變量的描述性統計

3.2 變量的相關性分析

主要變量間的Pearson相關系數顯示,解釋變量社會責任信息披露水平CSR與內部控制水平ICQ均與被解釋變量LOAN1新增貸款的可能性、LOAN2債務期限結構在1%水平上顯著正相關,初步支持了假設1和假設2。其余變量間的相關系數也都小于0.40,表明模型不存在嚴重的多重共線性問題(限于篇幅,此處略去),可以進行多元回歸分析。

3.3 多元回歸分析

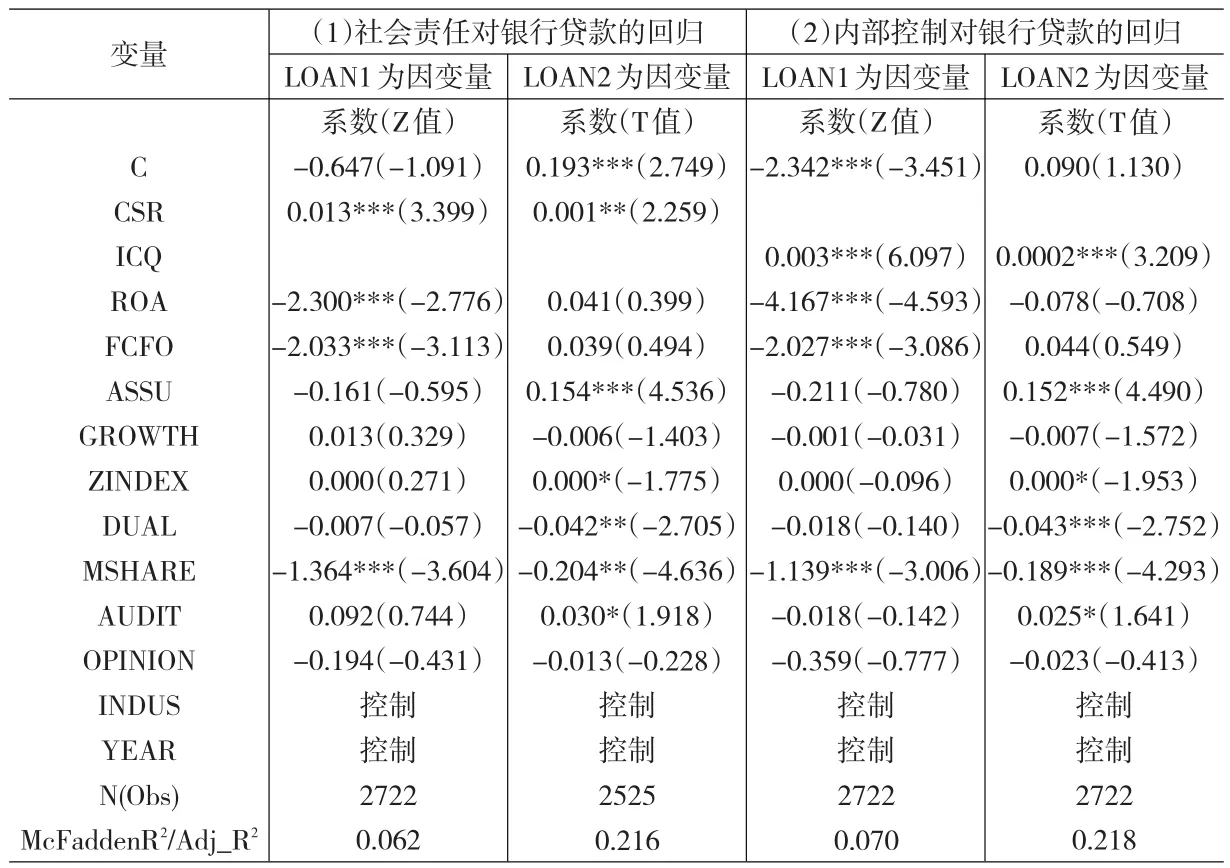

3.3 .1企業社會責任與銀行貸款的回歸分析

表3第(1)列展示了假設1的檢驗結果。從表3第(1)列中可以看出,CSR與LOAN1的回歸系數為0.013,且在1%的水平上顯著為正,說明社會責任信息披露水平CSR越高,企業在下一年越有可能獲得長期貸款;CSR與LOAN2債務期限結構的多元回歸系數為0.001,且在5%的水平上顯著為正,說明企業社會責任信息披露水平越高,企業下一年度借款中長期借款所占比重越大。這證明社會責任表現越好的企業,越容易獲得銀行長期貸款,假設1得到驗證。

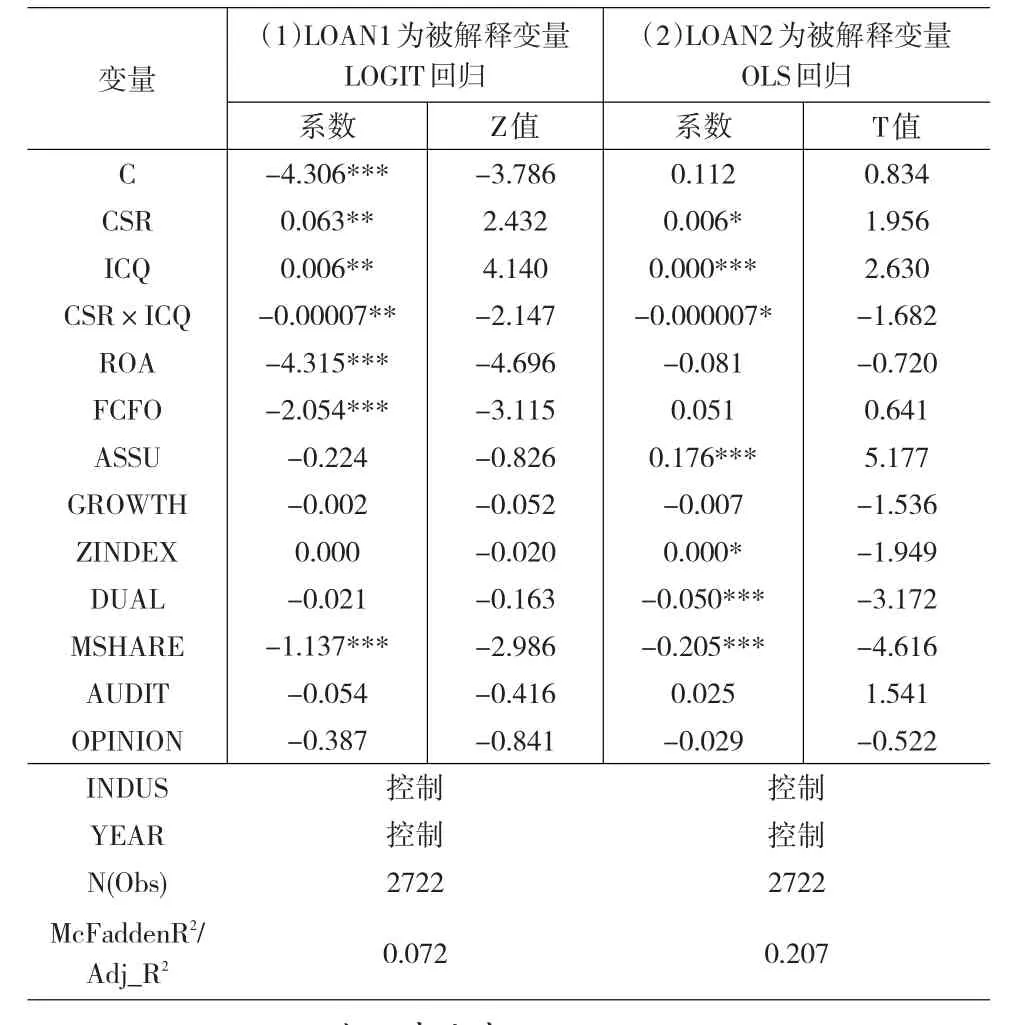

表3 社會責任、內部控制對銀行貸款的回歸

3.3 .2企業內部控制與銀行貸款的回歸分析

表3第(2)列報告了假設2的檢驗結果。企業內部控制水平ICQ與LOAN1和LOAN2的回歸系數均在1%的水平上顯著為正,說明內部控制越好的企業,越容易獲得銀行長期貸款,假設2得到驗證。

3.3 .3企業社會責任、內部控制與銀行貸款的回歸分析

表4顯示了假設3的檢驗結果。從表4中可見,企業社會責任與內部控制交乘項CSR×ICQ與LOAN1新增貸款的可能性在5%的水平上顯著負相關,CSR×ICQ與LOAN2債務期限結構在10%的水平上顯著負相關,這表明企業社會責任和內部控制對銀行貸款的影響存在替代效應,也即當企業社會責任表現較好時,銀行減弱了對企業內部控制的關注,上述回歸結果驗證了假設3b,但是假設3a沒有得到經驗證據的支持。

表4 社會責任、內部控制與銀行貸款(替代效應和互補效應的檢驗)

3.4 進一步分析

3.4 .1區分社會責任報告的披露形式進行分析

表5進一步根據社會責任報告披露形式的不同,對企業社會責任與內部控制交乘項CSR×ICQ與銀行貸款進行分組回歸。在強制披露社會責任報告組中,CSR×ICQ與LOAN1在5%的水平上顯著負相關,CSR× ICQ與LOAN2在1%的水平上顯著負相關;而在自愿披露社會責任報告組中,CSR×ICQ與LOAN1、LOAN2的關系不顯著。這表明,當前銀行等債權人對強制披露的社會責任給予了更多的信任,在貸款決策時,社會責任信息和內部控制信息起到了相互替代的作用,即當企業社會責任表現較好時,銀行減弱了對其內部控制的關注,此時銀行對企業的社會責任行為更為信任。企業自愿披露信息的最終目的是為了提高利益相關者對企業的了解,從而獲得相應的肯定和支持[8]。目前我國監管部門對于企業社會責任制度的規范文件主要針對強制披露,鮮少涉及自愿性披露的條款。社會責任信息自愿披露的復雜動機和不規范,可能會導致其信息質量的缺陷,銀行等債權人對強制披露的企業社會責任信息給予了更多的信任。

表5 社會責任、內部控制與銀行貸款:基于披露形式的分組回歸

3.4 .2區分國有企業和非國有企業進行分析

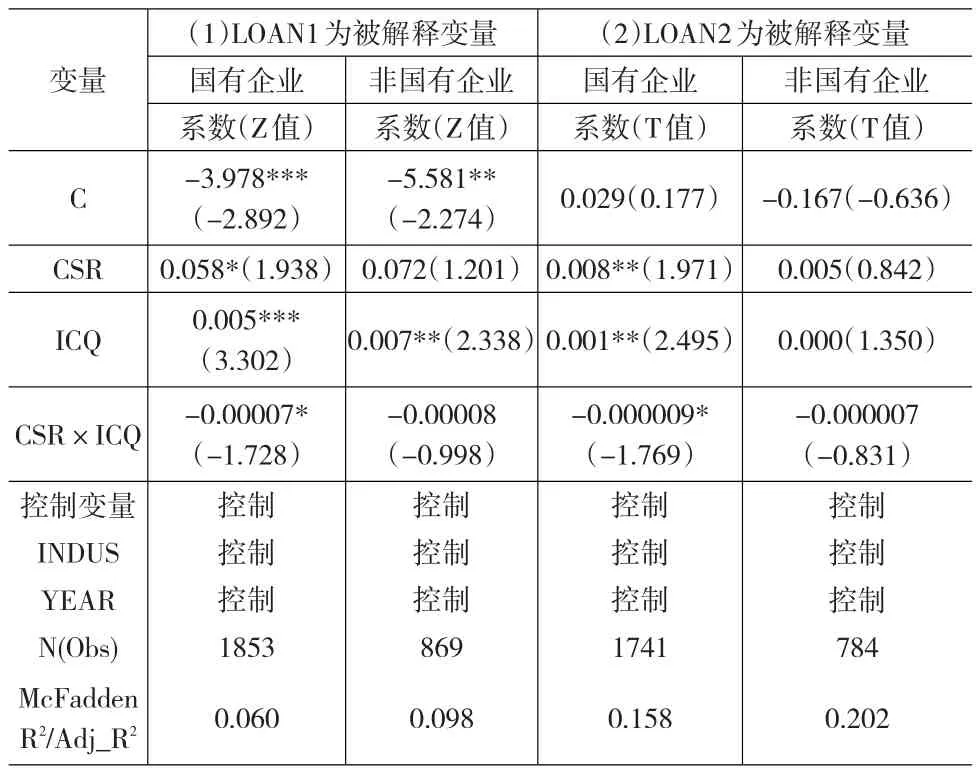

表6展示了基于企業產權性質的分組,對企業社會責任與內部控制交乘項CSR×ICQ與銀行貸款的回歸分析。從表6中可以看到,在國有企業組中,CSR×ICQ與LOAN1、LOAN2均在10%的水平上顯著負相關;而在非國有企業組中,CSR×ICQ與LOAN1、LOAN2的關系均不顯著。上述回歸結果表明,銀行等債權人對國有企業的社會責任給予了更多的信任,在貸款決策時,國有企業的社會責任信息和內部控制信息起到了相互替代的作用。目前,國有企業與銀行間仍有著天然的聯系,國有企業的貸款存在貸款軟約束現象[9]。政府仍然在許多資源配置中傾向于國有企業,從而為國有企業的貸款提供了一種隱性擔保[10]。同時,國有企業不僅關注盈利等經濟目標,還肩負著增加稅收、提供就業、社會穩定等責任,社會責任表現好,能為其積攢社會聲譽,傳達經營業績良好的信號,為債務契約的履行提供保障。因此,出于貸款軟約束、隱性擔保、債務安全等原因,銀行會更青睞企業社會責任表現好的國有企業,對國有企業的社會責任給予更多的信任。

4 穩健性測試

為消除各企業規模大小對長期借款的量綱影響,測試上述研究結果的可靠性,本文以下一年新增長期借款與期初總資產的比率(LOAN3)作為被解釋變量進行穩健性測試,回歸結果與前文研究結論一致。限于篇幅,此處沒有列出詳細的回歸結果。

表6 社會責任、內部控制與銀行貸款:基于產權性質的分組回歸

5 結論

本文以我國2009—2013年披露企業社會責任報告和內部控制報告的A股上市公司作為樣本,考察企業社會責任、內部控制與銀行債務契約之間的關系。實證結果發現:(1)企業社會責任表現好的上市公司能獲得更優惠的銀行債務契約,內部控制好的上市公司也能獲得更優惠的銀行債務契約,當這兩種作用機制共同對銀行債務契約產生正面影響時,二者對銀行貸款的影響存在替代效應,也即當企業社會責任表現較好時,銀行減弱了對企業內部控制的關注。(2)進一步區分社會責任信息披露方式和企業性質后研究發現,企業社會責任與內部控制在銀行貸款決策中的替代效應僅在強制披露社會責任報告的企業和國有企業中顯著存在。分組研究結果揭示在當前中國資本市場銀行等債權人對強制披露和國有企業的社會責任信息給予了更多的信任。

[1]馮麗艷,肖翔,趙天驕.企業社會責任與債務違約風險——基于ISO26000社會責任指南的原則和實踐的分析[J].財經理論與實踐,2016,(4).

[2]Lambert R,Leuz C,Verrecchia R.Accouting Information,Disclosure and the Cost of Capital[J].Journal of Accounting Research,2007,(2).

[3]蘭佳,金瑤瑤,陳秀鳳.上市公司內部控制自評報告披露質量比較分析[J].財會通訊,2016,(6).

[4]黃珺,朱輝.政治背景、社會責任信息披露與銀行信貸[J].管理學報,2014,(4).

[5]黃荷暑,周澤將.女性高管、信任環境與企業社會責任信息披露[J].審計與經濟研究,2015,(4).

[6]徐虹,林鐘高,何亞偉.內部控制有效性、盈余質量識別與企業債務期限—基于長期債務決策視角的研究[J].江西財經大學學報, 2014,(5).

[7]王海兵,韓彬.社會責任、內部控制與企業可持續發展——基于A股主板上市公司的經驗分析[J].北京工商大學學報:社會科學版, 2016,(1).

[8]Dhaliwal D S,Li O Z,Tsang A,et al.Voluntary Nonfinancial Disclo-sure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86,(1).

[9]林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經濟研究, 2004,(2).

[10]孫錚,李增泉,王景斌.所有權性質、會計信息與債務契約—來自我國上市公司的經驗證據[J].管理世界,2006,(10).

(責任編輯/劉柳青)

An Empirical Estimation of Relationship between Corporate Social Responsibility, Internal Control and Bank Debt Contract

Peng Jieliu1,Huang Heshu2

(1.School of Economics and Management,Anhui Radio and Television University,Hefei 230022,China;2.School of Business,Anhui University,Hefei 230601,China)

This paper uses the A-share listed companies that disclosed CSR report and internal control report from 2009 to 2013 to empirically investigate the relationship between the corporate social responsibility,internal control and bank debt contract.Results show that the corporate social responsibility and the internal control have a significant positive impact on the bank debt contract,and that both have a substitutive effect on the bank loan decision.The substitution effect of corporate social responsibility and internal control in bank loan decision only exists in the enterprises of mandatory disclosure of CSR report and state-owned enterprises.

corporate social responsibility;corporate internal control;debt contract;substitute effect;supplementary effect

F275.5

A

1002-6487(2017)11-0177-04

安徽省哲學社會科學規劃項目(AHSKQ2016D15);安徽省高校優秀青年人才支持計劃重點項目(gxyqZD2016450);安徽省質量工程項目(2014tszy093)

彭潔流(1982—),女,安徽潛山人,碩士,講師,研究方向:管理會計與社會責任。黃荷暑(1979—),女,安徽桐城人,博士研究生,講師,研究方向:管理會計與社會責任。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中外會展(2014年4期)2014-11-27 07:46:46