權衡理論和優序融資理論模型與實證

2017-07-06 14:28:21賈小玫段雯瑾夏冷

統計與決策 2017年11期

賈小玫,段雯瑾,夏冷

(1.西安交通大學經濟與金融學院;2.西安工業大學審計處,西安710061)

權衡理論和優序融資理論模型與實證

賈小玫1,段雯瑾2,夏冷1

(1.西安交通大學經濟與金融學院;2.西安工業大學審計處,西安710061)

文章從權衡理論和優序融資理論的演進過程切入,以大量數據樣本檢驗比較兩種理論在中英兩國資本市場的解釋效力。實證結果表明:權衡理論的解釋力優于優序融資理論,中國資本市場的融資行為基本可以用權衡理論來解釋,但是對于英國的上市公司來說兩個理論都有一定的適用條件。

權衡理論;優序融資理論;資本結構;融資決策

0 引言

現代學界通說認為Modigliani和Miller(1958)[1]是現代資本結構理論研究的先行者,他們合作創立了“無稅MM模型”。多年來,資本結構領域的學者一直關注權衡理論和優序融資理論的現實應用意義。權衡理論融入了破產成本、代理成本以及財務風險,該理論認為債務一方面會因為稅盾效應增加公司市場價值,另一方面債務的上升也會帶來財務困境,甚至引發破產,從而減損公司市場價值。因此公司是存在最優資本結構的,并且它的確定應當綜合權衡債務帶來的稅盾收益和其引致的財務困境成本[2]。優序融資理論認為存在交易成本和信息不對稱的情況下,資本結構本身作為一種信息會影響投資和融資的次序,反之,不同的融資次序也會影響資本結構。權益融資會向投資者傳遞出負面信息增加公司成本,影響盈利能力,因此,公司融資方式以內部融資方式為最優選擇,其次選擇債務融資,最后按風險由低到高才選擇股權融資[2]。

本文將權衡理論和優序融資理論運用到中國和英國的資本市場中,以大量的數據樣本有效地闡述了權衡理論和優序融資理論在中西兩個具有代表性的資本市場中的解釋力。本文重點通過數據比較得出中英兩國資本市場融資決策的特點,探討我國資本結構的優化改進方向。

1 基本假設

(1)假設1:權衡理論模型中調整系數的范圍是0~1。

權衡理論的原假設即為債務比率的調整系數的范圍在0到1之間。如果這個系數大于1,說明債務的調整并不符合投資需求;如果這個系數小于0,說明公司的債務比率朝著相反的方向調整,此時,權衡理論無法對資本結構做出可信性較高的解釋。

(2)假設2:債務比率與公司資金流缺口的關系幾乎接近于1。

優序融資理論認為,公司融資決策主要取決于其持有的自由現金與投資項目所需的現金流之間的資金缺口。如果企業的投資需求很大,無法完全利用留存收益來滿足,那么企業就會尋求外部融資,資金缺口為正值[3]。如果公司的融資次序與優序融資理論相符,那么其債務比率與自由現金流缺口幾乎為1[4]。這表明公司對融資次序有偏好,并非同等考慮。

(3)假設3:在不完全信息的行業中,優序融資理論更有解釋力。

投資者認為權益融資是公司財務狀況不佳的信號,因為經理人比投資者擁有更多關于公司發展前景與財務狀況的信息,而且權益融資的成本也比債務融資的成本高,這些都能導致債務融資優于權益融資。因此在不對稱信息的假設前提下,優序融資理論比權衡理論更有解釋力。

(4)假設4:在權衡理論中,負債比率與公司規模呈正比;在優序融資理論中,負債比率與公司規模成反比。

優序融資理論認為大規模公司的內部管理結構相對來說比較復雜,這樣就會阻礙信息的流通性,使其成本增加,同樣也會引起外部融資成本的增加[5]。相應地,在權衡理論中,大規模的公司比小規模的公司更容易借債。此外,大規模公司有與銀行進行談判壓低債務融資的能力,從這一方面來看,公司規模越大,其資產負債率越高。所以,權衡理論認為二者關系為正相關。

(5)假設5:在權衡理論中,負債比率與凈利潤呈正比;在優序融資理論中,債務比率與凈利潤成反比。

當公司經營業績好時,留存收益就會被認為是內部融資的來源。相反的,在權衡理論中,當公司凈利潤較低時,過多的債務會增加財務破產的風險,進一步限制了權益融資。因此,盈利能力較低的公司會避免外部融資,特別是債務融資。即公司的盈利能力與債務水平正相關。

(6)假設:6:在權衡理論中,負債比率與增長機會呈反比;在優序融資理論中,債務比率與增長能力成正比。

優序融資理論強調高速成長的公司流動資金匱乏,資金鏈薄弱,對于外部融資的需求相對很大,二者呈正相關的關系。相反的,權衡理論強調高速增長的公司破產機率大,債務融資便會受到限制,債務水平與增長機會成反比。

(7)假設7:在權衡理論中,負債比率與股利支付率呈反比或不相關;在優序融資理論中,債務比率與股利支付率成正比。

Baskin強調公司的股利支付率越高,債務比例也相應越高[6]。一般情況下,公司對投資者要維持較高的股利支付率,不得不尋求外部融資并發行債務。因此公司在進行融資決策時首先考慮內部融資,然后考慮外部融資,這符合優序融資理論。然而,權衡理論對于二者的關系卻沒有得出一致的結論。它認為負債比率和股利分配之間沒有關系或者負相關,這一假設正確與否將在后文進行驗證。

2 模型構建

2.1 權衡理論模型

權衡理論強調最佳資本結構,通過不斷調整資產負債率向目標負債水平即最佳資本結構靠攏。權衡理論公式中的系數b被稱為“目標調整系數”,其原假設應大于0,小于1,即0<b<1。如果b<0或者b>1,那么結論應該是拒絕原假設,說明權衡理論缺乏解釋力。因為公司債務水平朝著目標資產負債率相反的方向調整并帶來調整成本,增加債務融資的邊際成本使得權衡理論對資本結構缺乏解釋力。當b處于(0,1)區間時,公司的財務杠桿水平總是處于上一時期財務杠桿水平與最優財務杠桿水平之間,并且不斷調整以期趨近最優目標值。此時不拒絕原假設,說明權衡理論模型解釋效力更強。

2.2 優序融資理論模型

本文選取在學界最具影響力的Shyam-Sunder—Myers檢驗模型作為模型依據:

其中,ΔDit表示公司i在t時期債券的發行額(或償還額),為方便檢驗,采用資產負債率的變動值來衡量;a表示常數因子;DEFt表示公司i在t時期的財務赤字;eit表示隨機誤差項。

在公式(1)中,b被稱為“優序融資系數”,其原假設為a=0且b=1。如果檢驗得出a=0且b=1,則表明實證證據偏向優序融資理論,不拒絕原假設[8]。如果a≠0或b≠1,則拒絕原假設,說明優序融資理論缺乏解釋力,公司愿意更多地發行股票或者償還債務。在實際的回歸計算過程中,由于數據誤差的存在,很少有結果能完全地滿足a=0且b=1。因此為了使結論具有可靠性,本文的結果盡量使a靠近0且b靠近1來滿足原假設。

2.3 多因素回歸方法模型

為了檢驗中英兩國資本結構的影響因素,本文采用截面數據,選取公司規模、凈利潤、增長機會和股利支付作為影響因子來構建多因素回歸模型(2)。在模型(2)中剔除了稅收的影響,其原因有以下三個方面:一是公司規模這個變量對于上市公司來說很好掌控,而且也是公司破產和不對稱信息環境的良好信號。二是凈利潤和增長機會是衡量公司經營能力最有利的指標,而且能夠分析出資本分配政策和公司價值的關系。三是股利支付影響公司股價,進而影響公司財務杠桿。鑒于對大部分上市公司來說,很難利用當前稅率計算得出稅收利益,因此,該模型并未將稅收作為變量因子。

其中,ΔDit表示公司i在t時期債券的發行額(或償還額),為方便檢驗,采用資產負債率的變動值來衡量;a表示常數因子;Size表示公司i的資產規模;prof表示公司i在t時期的凈利潤;Grow表示公司i的增長機會,為檢驗方便,以增長率代之;DIVt表示t時期的股利支付;eit表示隨機誤差項。

3 實證分析

3.1 描述性統計

本文選取中英兩國上市公司的數據作為研究對象。數據的時間跨度為2000年1月至2014年12月,采用隨機抽樣的方法抽取150家上市公司15年的財務數據作為研究樣本,本文的樣本數據均來源于WRDS數據庫(英國市場)和RESSET數據庫(中國市場),共4500個抽樣樣本,涵蓋制造業、能源、航空、科技、零售業、電子行業、醫療等,每個國家的樣本數量為2250個。

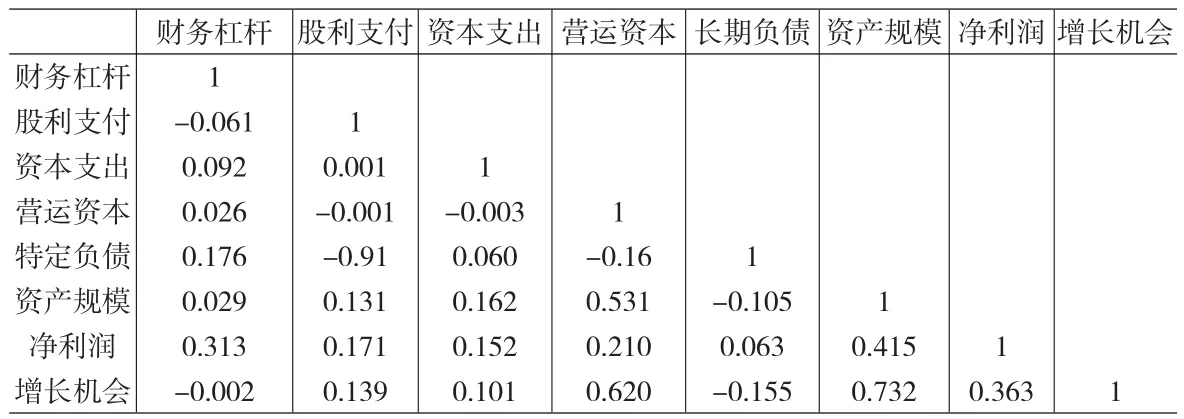

本文所使用的變量基本統計信息包括權衡理論和優序融資理論模型中涉及的因變量和自變量,具體為資產負債率、股利支付率、資本支出、營運資本凈增加、特定負債、營運現金酒量、公司規模、凈利率和增長機會。表1和表2分別提供了英國市場和中國市場研究變量之間的Pearson相關系數。根據Pearson相關系數判斷法則,當相關系數p滿足0≤p<0.8時,兩個變量之間的共線性并不顯著,檢驗結果具有可信性。由表1和表2(表2見下頁)可以看出,中英兩個市場的研究變量之間的獨立性符合檢驗模型的要求。

表1 英國市場研究標量兩兩相關關系

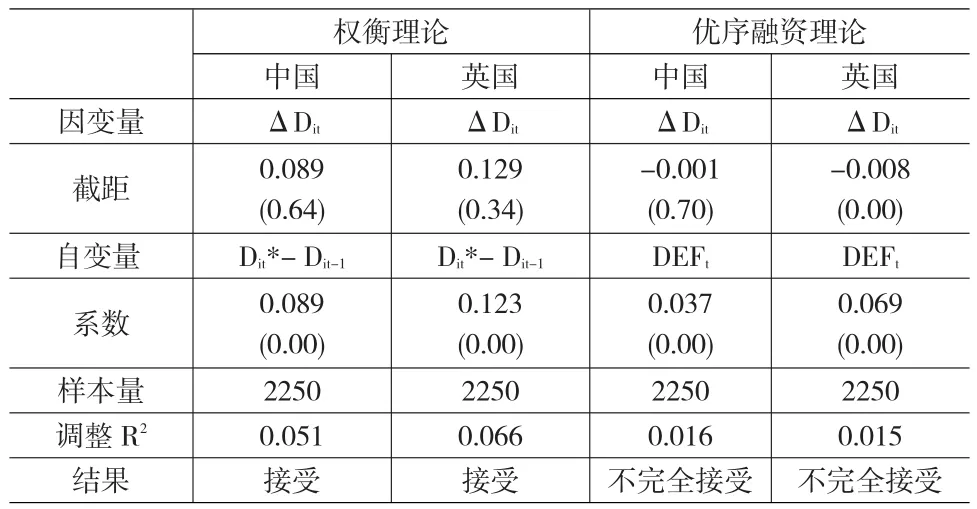

3.2 全樣本回歸結果比較分析

由全樣本回歸分析的結果(見表3)可知權衡理論的系數在中國市場和英國市場分別是0.089和0.123,統計結果是顯著的,原假設(H1)不被拒絕,中國和英國都適用權衡理論。其中,英國市場的調整成本較高(b=0.129),說明英國上市公司能夠通過不斷調整債務的邊際成本和邊際收益向目標資產負債率靠近,并且與中國上市公司(b= 0.089)相比,其調整速度明顯較快。但是優序融資理論并沒有得到能充分證明其適用性強的實證證據。中國市場的系數為0.037,英國的優序融資系數為0.069,不合符優序融資理論的假設,即優序融資理論并不能為公司的融資行為提供一個強有力的解釋。

表2 中國市場研究標量兩兩相關關系

表3 全樣本回歸分析的結果

3.3 子樣本回歸結果比較分析

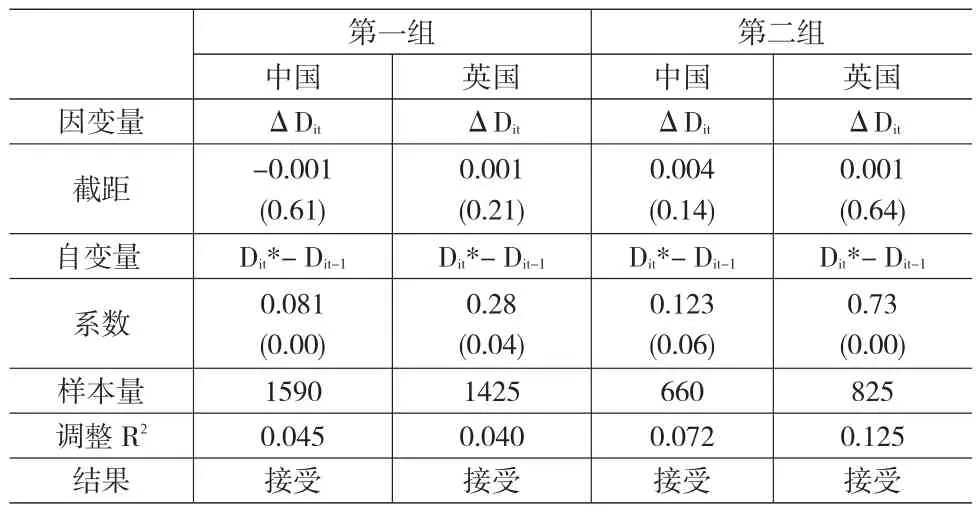

本文以上市公司所處行業信息不對稱程度為標準,將數據進行細分:高樣本(S1)和低樣本(S2)。高樣本代表信息不對稱程度較高的行業,低樣本代表信息不對稱程度較低的行業。其分組依據如下:一般情況下,不對稱信息程度較大的行業會影響資源的公平分配,尤其會提高貿易壁壘以至于難以確定產品成本。能源、電子信息技術以及電信業都是典型的信息不對稱程度較高的行業。公共服務業和電信行業都屬于公共品,受到政府監管較多,監管成本高。但是在競爭環境相對激烈的行業,競爭者帶來的壓力就會迫使公司披露更多的信息,減少信息不對稱問題。這種行業以醫療行業、非必須生活消費品行業、批發及零售業為代表。因此本文將能源、采礦、工業、電子信息技術、電信、社會服務行業列為第一組(高樣本),將非必須消費品、批發和零售、醫療列為第二組(低樣本)。根據數據統計,中國上市公司所處的行業分布為第一組106家公司,第二組44家公司。其中能源11家、采礦21家、工業36家、電子信息技術27家、電信3家、社會服務8家、非必須消費品11家、批發和零售12家、醫療21家;英國上市公司所處的行業分布為第一組95家上市公司,第二組55家上市公司,其中能源5家、采礦24家、工業39家、電子信息技術16家、電信8家、社會服務3家、非必須消費品34家、批發和零售15家、醫療6家。

以子樣本為單位重新利用STATA軟件進行回歸分析,將樣本細分后,其結論幾乎無差異(見表4)。在中國市場,細分后的數據支持權衡理論對中國資本結構具有解釋力的結論。第一組的系數為0.081,第二組的系數為0.123,均符合權衡理論模型的假設。在英國市場也得出同樣的結論,其中第一組的系數為0.28,第二組的系數為0.73,說明權衡理論對英國資本結構也具有解釋力。兩個國家數據的共同特點是調整R2顯示第二組數據的擬合度優于第一組的擬合度,這說明不對稱信息程度較低的行業里,權衡理論的表現好,這也符合權衡理論并不是建立在不對稱信息的假設前提之下的結論。

表4 子樣本回歸分析結果報告表(權衡理論模型)

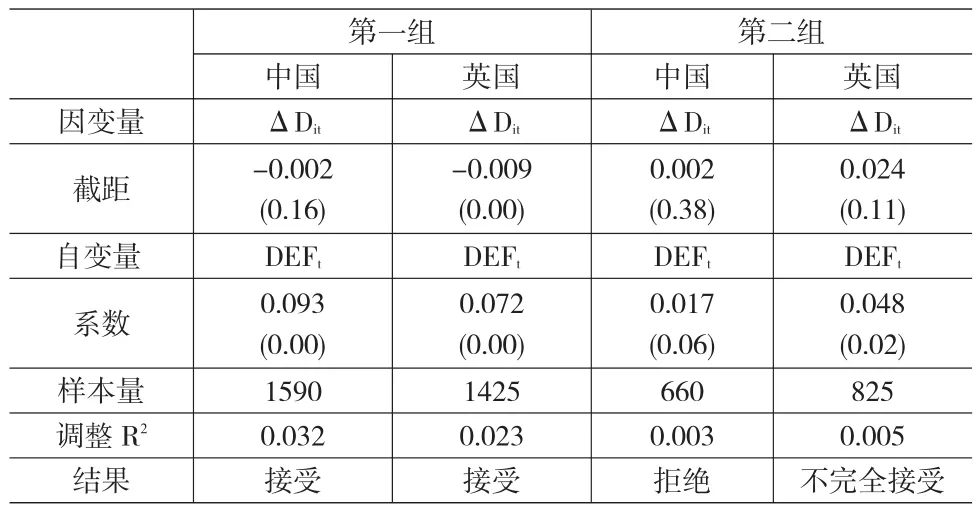

關于優序融資理論重新進行數據細分后得出的回歸分析結果如表5所示。就第一組(S1)而言,中國和英國的優序融資系數分別為0.093和0.072,分別高于第二組(S2)的優序融資系數(中國0.017,英國0.048),符合基本假設3,相比較于全樣本回歸結果來說,子樣本回歸結果中優序融資理論的表現要好于全樣本。然而,在中國市場中第二組子樣本的表現p值為0.06,在A=0.005的檢驗水平下不顯著,拒絕原假設3,說明優序融資理論在中國市場第二小組中的解釋力很弱。在英國市場第二組中,子樣本的p值為0.02,在A=0.05的檢驗水平下顯著,因此接受原假設3。綜上所述,優序融資理論的解釋力在信息不對稱程度較高的行業中解釋力較強。較之于中國市場,優序融資理論在英國市場中的表現更好,這一點也和主樣本回歸得出的結論相符。

表5 子樣本回歸分析結果報告表(優序融資理論模型)

3.4 多因素對資本結構影響的回歸分析

本文共選取公司規模、盈利能力、增長機會和股利支付這四個因素作為多因素模型變量因子來進一步檢驗權衡理論和優序融資理論的有效性。回歸結果如表6和表7所示。

表6 多因素模型回歸結果分析報告表(中國市場)

表7 多因素模型回歸結果分析報告表(英國市場)

(1)公司規模

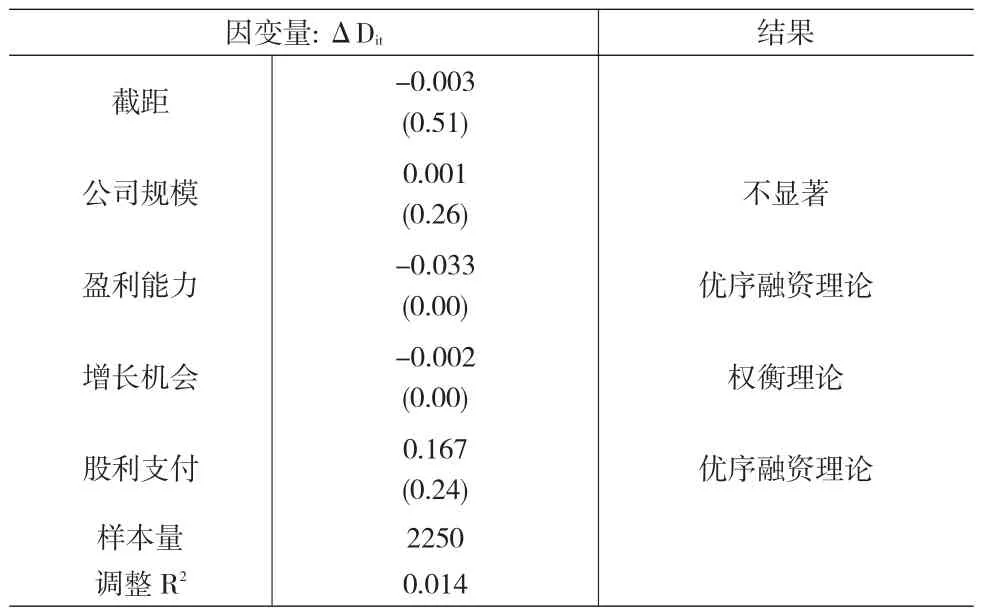

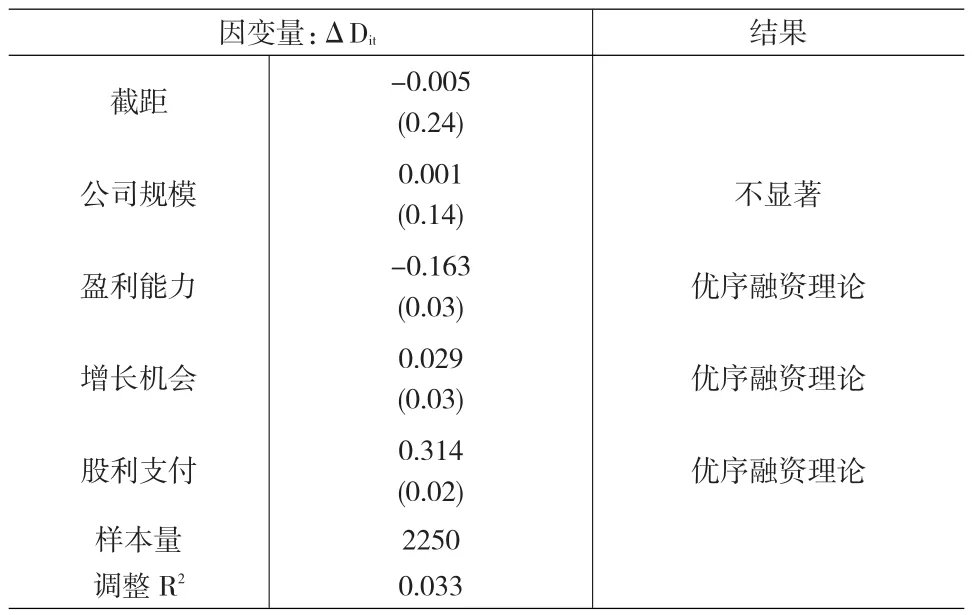

由上文可知,回歸模型所涉及的變量之間的兩兩相關關系小,這保證了多因素模型的有效性。關于公司規模,中國上市公司的系數為正值0.001,但是,在A=0.005的顯著水平下不顯著,基本假設4被拒絕,說明公司規模對資本結構的影響不大。英國上市公司的系數為正值0.001,但是在A=0.005的顯著水平下不顯著。因此在英國市場的回歸分析中也可以得出與中國市場相類似的結論。根據Rajan和Zingales的研究發現,公司規模與財務杠桿無關[5],這一結論與本文得出的結論一致。

(2)盈利能力

通常情況下,中國市場系數為-0.033,英國市場系數為-0.163。根據基本假設5,優序融資理論對中國資本市場和英國資本市場更具有解釋力。Myers和Majuf的研究表明,如果盈利能力與負債水平呈負相關,說明盈利能力這個影響因子對公司財務杠桿的比例有很大的影響,并且優序融資理論更能支持這個結論[8]。

(3)增長機會

增長機會對資本結構的影響在中國市場和英國市場得出的結論是不一致的。中國市場的資本結構更適用權衡理論解釋,因為在A=0.005的顯著水平下,增長機會這個影響因子的系數是-0.002。與此形成對比的是,英國市場的增長機會影響因子的系數是0.029,因此更適用優序融資理論。

(4)股利支付

股利支付這個影響因素的系數在中國市場和英國市場分別為0.167和0.314,根據基本假設7,優序融資理論在中國市場和英國市場更有解釋力。股利支付一般情況下與公司的盈利能力正相關,公司凈利潤越高,愿意支付的股利也越多。支付股利的公司一般情況下現金持有量會下降,對資金需求較大,所以優序融資理論對公司的融資行為更有解釋力。

4 結論

根據上文的描述,中英兩國上市公司在融資決策中還是偏向于綜合比較每一單位負債所帶來的收益和成本后再進行融資決策,即遵循權衡理論。但是優序融資理論卻不能完全解釋中英兩國上市公司的融資行為。英國的資本市場融資渠道比較發達,上市公司的融資行為表現為厭惡風險。在凈利潤低,公司成長空間大并且股利支付率高的上市公司中善于運用優序融資理論,這些上市公司通常忽略所謂的最優資本結構,而關注各種融資方式成本的高低。

但是在中國,資本市場的發展起步較晚,優序融資理論在中國市場上不是很適用,解釋力弱。這突出表現在股權融資所受上市公司的青睞遠非債券融資所能比擬,全樣本和子樣本的回歸分析都證實了這一結論。在多因素回歸模型中,公司規模是個獨立變量,增長機會更加支持權衡理論,只有盈利能力低且股利支付率高的上市公司能夠給優序融資理論提供一些微弱的證據。因此,本文認為,中國資本市場偏離于經典理論的獨特融資次序可能主要是由下列原因引致的:第一,中國的資本市場發展不健全,發行股票進行融資簡單易行,所以很多上市公司首選權益融資以獲得大量資金,增強公司的償債能力;第二,政府干預較多,上市公司與政府的關系復雜,無論是上市公司進行銀行貸款還是內部融資,都不能遵循自身的意愿。銀行并沒有從根本上對公司形成有效地監督約束,從而難以形成真正意義上的獨立的債權債務關系。

[1]Miller M H,Modigliani F.Some Estimates of the Cost of Capital to the Electric Utility Industry[J].American Economic Review,1958,(57).

[2]張敏.權衡理論與優序融資理論對我國資本結構的啟示[J].現代企業,2004,(2).

[3]凌廷友,王弗,周至中.權衡理論與優序融資理論的比較深析[J].華東經濟管理,2003,(17).

[4]宋昌英.現金持有量:權衡理論還是融資優序[J].交通財會,2011.

[5]Rajan R J,Zingales L.What Do We Know About Capital Structure? Some Evidence Form International Data[J].Journal of Finance,1995, (50).

[6]Baskin J B.An Empirical Investigation of Pecking Order Hypothesis [J].Financial Management,1989,(18).

[7]Frank M.Goyal.,Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003,(67).

[8]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics,1984,(13).

(責任編輯/劉柳青)

F830

A

1002-6487(2017)11-0173-04

西安交通大學人文社科交叉項目資助項目(SK2012036)

賈小玫(1964—),女,陜西西安人,博士,副教授,研究方向:西方經濟學、消費經濟學。段雯瑾(1988—),女,湖南寧鄉人,碩士,研究方向:金融學。夏冷(1993—),女,安徽滁州人,碩士研究生,研究方向:金融學。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00