風險投資對企業的投資行為影響分析

2017-07-06 19:13:12周元媛周碧瑜

中國商論 2017年21期

周元媛 周碧瑜

摘 要:本文考察了風險投資對于醫藥、生物制品企業的投資行為影響。選取中小企業板、創業板中的樣本,運用加權最小二乘估計發現醫藥、生物制品企業中存在嚴重投資不足問題;進一步探究內部資金缺口與投資不足現象間關系,引入企業是否有風投背景這一虛擬變量,發現有風險投資參與的企業內部資金缺口與投資不足現象間的相關性降低,說明風險投資能夠影響醫藥、生物制品企業的投資行為,緩解企業中存在的非效率投資現象,因此,鼓勵風險投資參與醫藥、生物制品企業發展對于整個產業進步具有重要意義。

關鍵詞:風險投資 醫藥生物行業 投資不足

中圖分類號:F832.48 文獻標識碼:A 文章編號:2096-0298(2017)07(c)-116-02

隨著國際競爭激烈化,正確的投資行為是企業經濟效益提高的關鍵。醫藥、生物制品行業作為高科技產業群體,在國內還處于初級發展階段,高投入、高風險、高回報率的特點讓外部投資者望而卻步,在此背景下探究風險投資參與對醫藥、生物制品公司投資行為帶來的影響就有著深遠的意義。

1 樣本選取與數據來源

本文研究范圍是2004年~2015年在中小企業板、創業板上市的制造業分類下的醫藥、生物制品企業共81家作為初始樣本,對數據進行如下操作:(1)剔除ST公司;(2)剔除數據缺失的公司;(3)由于模型中主要采用滯后一期的變量數據,因此剔除2015年上市的企業。數據來源于國泰安CSMAR數據庫,涉及71家上市公司共282條財務數據記錄。

在全樣本基礎上,進一步進行企業是否有“風險投資背景”的篩選。背景的確認標準是:十大股東有風險投資的性質就被認為企業具有風險投資背景。關于風險投資性質的判斷,按照如下標準進行界定:(1)根據中國風險投資研究院確認的風險投資機構來認定,具體參照2015年《中國創業風險投資發展報告》;(2)根據風險投資機構命名的特點,“十大股東”名稱中含有“風險投資”、“創新投資”或者“創業投資”的,可以認為企業具有風險投資背景。經過篩選,共有41家企業具有風險投資背景,占全樣本觀測數的57.75%,說明在醫藥、生物制品這樣的高新行業中風險投資占比較大,側面反映了風投機構的投資偏好,樣本相關財務數據共有232條。

2 實證檢驗及結果分析

2.1 非效率投資計量模型

2.1.1 研究方法與模型構建

企業每年的總投資支出可以分解為兩個部分:維持性投資和年新增投資。維持性投資主要指使企業維持正常的經營活動的必要的投資;年新增投資又可以進一步分解為正常投資和非效率投資,正常投資是指凈現值大于零、能給股東帶來收益的投資,非效率投資分為過度投資和投資不足兩種情況。

模型構建主要借鑒Richardson(2006)、辛清泉等(2007)和吳超鵬等(2012)的方法。先測算正常投資,再通過年實際新增投資與正常投資的差算出非效率投資。具體來說,把影響醫藥、生物制品企業實際投資水平的各種因素作為解釋變量,把年實際新增投資作為被解釋變量,模型預測值表示企業的正常投資水平,模型殘差表示非效率投資程度,殘差大于零表示投資過度,殘差小于零表示投資不足。

關于正常投資的測算。正常投資水平和投資機會具有正相關關系,投資機會可以用托賓Q值來衡量,當Q>1時,投資成本小會導致投資支出增加,表明投資機會增加;還可以用股票收益率來解釋正常投資水平變化,收益率為正代表未來現金流現值為正,代表正常的投資;此外企業財務狀況、發展能力也會影響正常投資水平,可以用資產負債率、貨幣資金持有比率和資產收益率來衡量。模型如下。

變量具體定義如下。

NINV:年新增投資,總投資—維持性投資;Q:托賓Q值,(股權市值+凈債務市值)/資產總計;Lev:資產負債率,負債總額/資產總額;Cash:貨幣資金持有比率,貨幣資金/資產總計;Return:股票收益率,(每股股利/每股原市價)×100%;ROA:資產收益率,(利潤總額+利息支出)/平均總資產×100%;Year:年份,虛擬變量。

通過對模型回歸,可以得到每年新增投資的擬合值,也就是企業當年正常投資水平,再運用下列式子。

進行非效率投資的測算。

2.1.2 實證檢驗與結果分析

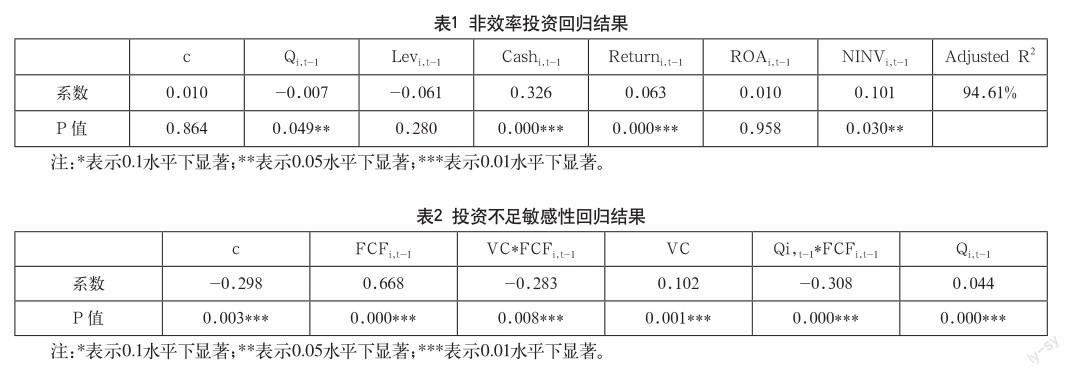

首先對解釋變量進行多重共線性檢驗,最高值為0.597,結果表明各解釋變量之間沒有嚴重的多重共線性存在,且對于模型一我們主要關心整個方程預測被解釋變量的能力,因此對多重共線性可以不必處理。

因為樣本較少,所以運用bootstrap方法對模型進行普通OLS估計,解釋變量系數大多顯示不顯著且R2較小,進一步對模型進行懷特異方差檢驗,結果顯示模型存在異方差,因此對模型進行加權最小二乘估計(WLS),回歸結果如表1所示。

可以看出,托賓Q值和上一期的新增投資在5%水平下顯著,貨幣資金持有比率和股票收益率在1%水平下顯著。托賓Q系數為負,與常規理論不符,但是與鄭江淮等人(2001)得到的結果一樣,推測原因可能是市場發展階段原因造成了托賓Q值與正常投資負相關;貨幣資金持有比率和股票回報率的符號和經濟理論一致。

非效率投資的估算結果為:過度投資有34個樣本,投資不足有248個樣本。由結果可知282條樣本數據中投資不足占比87.84%,遠高于過度投資情形,粗略推斷在醫藥、生物制品行業中,企業往往存在投資不足情況,與前文所述理論相符。

2.2 投資不足的敏感性模型

2.2.1 研究方法與模型構建

根據模型一回歸結果可以看出,醫藥、生物制品企業存在投資不足情況多于過度投資情況,因此本部分研究主要針對投資不足情形。利用模型一結果,去掉殘差值大于零的樣本,可以計算出企業資金缺口。

其中,CFO是經營活動凈現金流比率,等于經營活動產生現金凈流量除以資產總額,取負號是為了得到資金缺口絕對值。模型二如下。

VC:是否有風投背景,虛擬變量,篩選標準如前文所示。

本模型主要研究VC變量帶來的影響,但投資不足程度還受到其他變量影響,因此再引入托賓Q值若FCF的回歸系數β1顯著為正,則表示企業內部資金缺口會顯著影響投資不足程度,即投資不足原因之一為企業現金流短缺;若VC*FCF系數β2顯著為負,則表示在風投背景作用下,內部資金缺口對投資不足影響減弱。

2.2.2 實證檢驗與結果分析

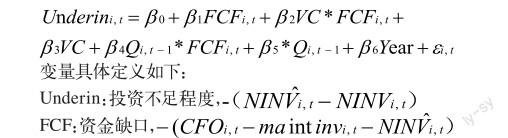

WLS回歸結果如表2所示。

結果顯示,風險投資背景虛擬變量與現金流量缺口的交叉乘積項系數均在1%的顯著水平下負相關,充分說明有了風險投資加入,醫藥、生物制品企業內部現金短缺對投資不足程度的影響得到了有效的緩解。對于無風險投資背景的上市高新技術企業,現金流缺口每增加1%,其投資不足程度增加0.67%;對于有風險投資背景的醫藥、生物制品企業,現金流缺口增加1%,投資不足程度增加0.39%,緩解比例達到41.8%,充分說明風險投資機構在幫助企業改善非效率投資問題可以發揮較為顯著的作用。

3 結語

通過實證模型,本文得到以下結論:(1)我國中小企業板、創業板中的醫藥、生物制品企業存在嚴重的投資不足現象,過度投資現象相對較少。現金流缺口與投資不足顯著正相關,企業的投資不足很可能是由于現金流短缺造成的。(2)風險投資對醫藥、生物制品企業的投資不足現象有一定影響,有風投背景的企業,內部現金短缺對投資不足程度的影響小于無風投背景企業。(3)風投機構的參與有效地緩解了企業存在的信息不對稱問題,幫助企業降低非效率投資,給企業帶來了增值效應。

本文具有如下意義:首先,提高上市企業中的風險投資背景占比,將較好地促進醫藥、生物制品企業的發展,對于仍處于發展初級階段的醫藥、生物制品行業而言,應積極主動地吸引更多風險投資,促進行業良性上升;其次,考慮到醫藥、生物制品行業對于我國經濟發展與產業結構優化升級有重要作用,資金缺口現象需要引起關注,政府應該出臺更有效的政策從根本上解決此類高新產業現金流不足的問題,還應該鼓勵支持風險投資的發展,引導風險投資更多地進入此類高新產業,能為風投機構帶來高額收益,也能促進企業有效地改善投資行為。

參考文獻

[1] 陶永勇,熊波.高新技術企業技術創新與風險投資研究[J].工業技術經濟,2004(4).

[2] 王元,張曉源,張志宏.中國創業風險投資發展報告[M].經濟管理出版社,2015.

[3] 吳超鵬,吳世農,程靜雅等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1).

[4] 余良元,陳君寧,張子剛.代理、信息和我國上市公司非效率投資[J].武漢金融,2007(3).

[5] 張中華,王治.內部現金流與中國上市公司投資行為:一個綜合分析框架[J].當代經濟科學,2006(6).