會計利潤、應稅利潤與信息有效性

2017-07-10 00:45:43雷海,朱明俠

中國流通經濟 2017年7期

雷 海,朱 明 俠

(對外經濟貿易大學國際經濟貿易學院,北京市100029)

會計利潤、應稅利潤與信息有效性

雷 海,朱 明 俠

(對外經濟貿易大學國際經濟貿易學院,北京市100029)

會計利潤與應稅利潤的差異在我國上市公司中普遍存在,且近年呈現不斷擴大趨勢,這不僅是由會計制度和稅收法規分離造成的,也與上市公司財務報告成本等密切相關。根據上市公司契約和業績表現信息,以2010—2016年間A股上市公司為樣本,通過最終控制人變量對應稅及會計利潤間差額進行分析,實證結果表明:企業財務報告成本越高,會計利潤與應稅利潤差異越大,且會計信息質量越差;管理層持股比例越高,會計利潤與應稅利潤差異越大,但高管薪酬高低對兩者差異并沒有顯著影響;會計利潤與應稅利潤差異越大,企業盈余質量越低,同時也會損害會計信息的有效性。我國資本市場逐步完善,企業會計信息披露必須進一步規范,以確保會計信息質量,同時要積極采用成熟的公司治理模式,推動我國上市公司更加健康地向前發展。

會計利潤;應稅利潤;會計信息質量;財務報告成本

一、引言

在當今社會經濟領域,會計和稅收是密不可分的,它們相輔相成,并為國家經濟穩定和財政收入帶來保障。在企業發展的過程中,人們處理稅務問題時往往要借助會計信息,而稅收的征收也會直接影響公司經濟效益,所以企業在開展會計核算時,一方面要按照會計原則辦事,較為準確地將財務狀況反映出來,另一方面還要為企業管理者決策提供相應的會計報表。在現代企業制度中,許多重要的信息是以會計數據為基礎的,在進行稅收籌劃時往往因披露了較低的企業利潤而帶來各種成本,如引發人們對企業經營業績和市場地位的擔憂,而財務報告成本則是指企業因披露了較低的利潤或權益所帶來的成本,因此公司在進行盈余管理時往往需權衡企業稅收與會計利潤的披露。

目前,各國對于企業年報披露的會計利潤和其向稅務單位申報的應稅利潤很少做出一致的法律要求,雖然各國的稅務單位要求企業繳納稅收時其申報的應稅利潤必須反映真實的會計利潤,但在更靈活的會計準則下,企業管理層對于會計核算的方法有很大的自主選擇權,從而導致會計利潤與應稅利潤二者差異的普遍性。特別是近些年來,應稅利潤同會計利潤之間差額的逐步擴大成為普遍現象,而且在現有的研究成果中,當兩項利潤之間差額過大時,就會使得會計盈余質量有所下降,這時就會選擇較為激進的會計政策,最終結果就是使會計信息失真嚴重[1]。雖然稅法同會計制度之間的分離會逐步拉大要素間的利潤差額,但是對于那些財務報告成本約束力較強的企業來說,它們會選擇依靠盈余管理或者是變更會計核算法來調整會計利潤,但這會影響兩個利潤間的差額,進而破壞會計信息質量。

本文分析了會計與稅收制度分離對利潤差異的影響,重點考察了上市公司的契約信息和業績增長,以財務報告成本的視角分析兩個利潤差額存在的差異,通過研究發現,上市公司為了讓自身業績能夠獲得持續增長,往往會依靠操控盈余的方式來加大會計利潤,在此背景下就會讓兩個利潤之間的差額進一步擴大,并且由于股權激勵契約的約束,從而讓經理層的持股比例更高,這個差額擴大趨勢往往會難以控制,但是,當實際控制人轉變為國企時,那么正向影響就會被極大地弱化。在本文研究中也發現,在研究財務報告時如果以債務契約為視角,那么最終結果是財務報告成本會正面影響利潤差額。具有較大的會計利潤與應稅利潤差額的企業,其財務報告成本較高,更有可能操縱盈余提高會計利潤,因此會計信息質量也被認為較低,文章檢驗結果對會計信息使用者具有較強的啟示作用。

二、文獻回顧與研究假設

目前在會計利潤和應稅利潤差異影響的研究中,國內外學者大多從兩個方面入手分析:一方面是稅法和會計制度分離模式,另外一方面就是財務報告成本,這點學者們已達成共識。例如,曼宗(Manzon)[2]考察了制度差異和經濟因素,包括固定資產折舊、退休后福利和商譽攤銷等對會計利潤與應稅利潤差異的解釋力。德賽(Desai)[3]等同樣發現會計制度和稅收法規的區別會導致二者差異。研究財務報告成本對二者差異的影響,考慮的角度不盡相同。首先,從企業是否公開上市①角度研究財務報告成本對兩者差異的影響。例如,米爾斯(Mills)[4]采用搜集的稅收申報數據,考察了財務報告成本如何影響會計利潤與應稅利潤之間的差異,研究結果表明,有兩種類型的企業財務成本較高,一種是上市企業,另外一種是存在財務風險的企業,這兩種企業的管理層均會選擇修改會計核算方法②或者是通過盈余操控,從而導致較大的差異。其次,還有文獻從盈余管理角度考察財務報告成本對二者差額的影響。一部分文獻通過可操作性強的應計利潤項目測度盈余管理,直接研究其對會計利潤與應稅利潤差異的影響,發現盈余管理與兩者差異呈顯著正相關[5];另一部分文獻則從盈余管理動機考察財務報告成本對二者差異的影響,當企業在獲得借款后,為避免違反債務契約的承諾會增加會計盈余利潤[6],公司管理層同樣會朝著個人利益最大化方向前進,這就讓未來盈余的會計政策成為可能。此外,操縱會計盈余、企業債務約束和高管薪酬激勵機制都對二者差異有顯著的影響[7]。

在國內的研究中,上市公司主要采取三種方式進行盈余管理以達到監管要求,一是獲取首次公開募股(IPO)資格,二是獲得增發配股資格,三是避免虧損或退市[8]。基于公司是否公開上市和盈余管理角度對財務報告成本影響兩個利潤差異的表現進行研究,然而實際上,在資本市場壓力下,絕大部分上市公司會選擇通過多種方式來保障公司可以持續盈利,這也是實現股東利益最大化的重要途徑。如陸正飛等[9]表示,如果公司想要在某個年份中打破利潤增長率,那么股價必然會經歷多次異常下跌,而且這個下跌幅度將會達到14%。陳共榮等[10]則發現,當利潤不斷增長之后市盈率同樣會很高,這時投資者更加傾向于在這個領域投資③。同時,在高昂的交易成本下,利益相關者無法獲得和修改涉及利潤的信息,在進行判斷時只能夠依據利潤的增減情況,所以公司就會有意地使用盈余管理來保證利潤不間斷增長,以便降低交易成本[11]。而對我國上市公司,魏濤等[12]、葉建芳等[13]、曲曉輝等[14]都發現,盈利公司的管理層會操縱盈余,以避免上市公司利潤下滑,使公司利潤在財務報表中始終表現為增長。

針對上述情況,我們提出了假設1:

H1:相比于利潤不斷下降的企業,利潤可以長期獲得增長的企業進行盈余管理的動機更強,這時在這個企業中的應稅利潤同會計利潤之間差額就會很大。

紐貝里(Newberry)[15]通過研究發現,對兩個利潤之間差額存在明顯影響的兩個因素分別是管理層薪酬激勵機制和債務約束,當債務契約中明確指出貸款利率會在利潤變化之后而隨即變動,那么管理層通常會極力保持利潤增長,這樣才可以有效減少在貸款上的成本支出。而克羅伊德(Cloyd)[16]則認為,銀行可以說是所有上市公司的主要債權人,因為它對于公司盈余質量高低判斷存在差異,所以管理層就會借此漏洞來盡可能地提升會計利潤,這樣在財務報告中就會顯示出公司盈利,這樣做一方面可以讓企業不違反債務條約內容,另一方面又能讓企業獲得更為長期的借款。目前上市公司中通常都會為管理層設置薪酬激勵契約,但是在監督成本和信息對稱性問題的制約下,這個契約反而為管理層變更會計政策帶來了更大便利,而且也會提升開展盈余管理的可能性,最終讓管理者成為一個自利的“經濟人”。基于此我們提出假設2。

H 2:薪酬契約和債務契約兩方面的信息內容會對兩個利潤差異產生正面作用。

我國上市公司的性質決定了很多企業都是由國有法人控股。這時作為公司管理層,一方面要對股東負責,另一方面還要關注中小股東的整體利潤,這會誘發大量的內部人控制問題。特殊的經濟情況,讓我國的國企和非國企兩個群體之間差異極為明顯,國有企業能夠從政府方面獲得大量的政策和資金支持,而非國企則是無法享受到的。而且,政府也會極力維護國企,主要原因就是國企可以為地方區域內帶來大量的就業機會和稅收等方面的資源,從而提升其政治資本并帶來更多升遷機會[17]。另外,銀行也會為國企開啟“方便之門”。銀行在放貸給國企時較多關注其政治和稅收方面的影響,反而不看重國企的贏利能力。卡托(Kato)等[18]分析了高管同控股股東之間的緊密聯系,結果表明在更換國有上市公司高管時不怎么看重其業績要求,非國企的經理人需要面對更大的市場壓力,所以這就迫使非國企管理者不得不開展盈余管理,通過這一方式讓業績報告更為華麗,讓市場對自身更有信心。基于此我們提出假設3。

H 3:相比于非國企,國企高管薪酬契約和債務契約兩方面的信息對兩個利潤差額的正面作用力較弱。

三、模型構建與研究設計

由于本文主要研究的是應稅利潤和會計利潤兩者間的差額,但是由于納稅申報表不對外公開披露,因此我們只能通過上市公司公開披露的財務報告推導獲取應稅利潤方面的數據。在我國,稅收法規的規定條文較多,而且在實踐中的真實稅率還會受到母子公司合并納稅、行業類型等要素影響而產生變化。上市公司在編制合并報表時所使用的實際稅率往往不止一個,同時由于子公司實際稅率和所得稅費用金額也不易獲得,因此分別計算母子公司的應稅利潤也是不可行的。然而由于我國上市公司會同時披露母公司財務報表與合并財務報表,從而為我們對兩個利潤之間差異的研究帶來了方便。

在本文的研究中,借鑒了國內相關學者構建的利潤差額計算法[19-20]。第一步:兩個利潤之間差異=利潤總額-應稅利潤;第二步:應稅利潤=本期所得稅費用④/實際稅率。

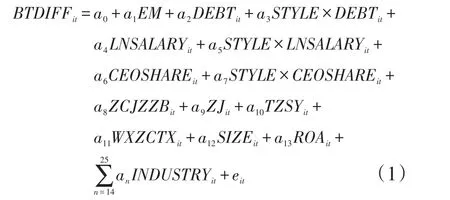

本文主要考察財務報告成本對會計利潤與應稅利潤二者差異的影響,采用如下回歸方程:

在式(1)中,EM是一種虛擬變量,如果當年的利潤增長仍然延續的為1,不延續的則為0;BT?DIFF代表兩個利潤之間的差額,還需要用它來除以年初資產總額;STYLE同樣是虛擬變量,國有企業為1,其他為0;DEBT代表年初資產負債率;LN?SALARY代表高管的報酬總額;CEOSHARE代表管理層持股比例;ZCJZZB為企業年初資產減值準備,并除以年初資產總額;ZJ為企業年初折舊總額,并除以年初資產總額;TZSY為企業年初投資凈收益,并除以年初資產總額;WXZCTX為企業年初無形資產攤銷額,并除以年初資產總額;SIZE為企業年初資產總額,并取對數值;ROA為企業年初資產收益率;YEAR為年份虛擬變量;INDUSTRY為行業虛擬變量。

預計a1的符號顯著為正,那么相比于利潤持續增長的企業,非持續增長的企業兩個利潤之間的差額會顯得更大。預計a2、a4和a6的符號顯著為正,即資產負債率高、高管薪酬高和總經理持股比例高的企業,操縱盈余提升會計利潤的契約動機較強,對二者差額影響更大。預計a3、a5和a7的符號顯著為負,即當企業最終控制類型為國有企業時,其管理盈余的契約動機變弱,對會計利潤與應稅利潤二者差額的正向影響變小。

此外,為了控制會計制度與應稅法規差異對二者差額的影響,并借鑒德賽等學者的研究,選取變量⑤資產減值準備(ZCJZZB)、折舊(ZJ)、投資收益(TZSY)、無形資產攤銷(WXZCTX)做控制變數。另外,資產收益率(ROA)體現公司的盈利能力,當操控性應計利潤與公司業績相關時,需要用ROA控制公司業績對盈余管理的影響[21]。最后我們通過資產總額(SIZE)來控制公司的規模效應,INDUSTRY則表示行業影響。

四、數據與統計描述

(一)樣本數據

本文主要從非金融的A股上市公司中選擇2010—2016年中利潤始終為正的企業,并統計了七年中利潤有負值的公司數量。采用這種分類,主要是因為對于那些虧損公司來說,其虧損金額會在下一年度結轉,而且遞減之后剩余的所得稅,在計算以后的兩個利潤差額時存在較大困難,所以在選擇的樣本中將虧損的公司分開,另外,在2010—2016年中出現配股的公司同樣會被剔除,將治理數據或財務數據缺失公司也一并去掉,最終我們篩選出了2 290個企業樣本⑥。

(二)統計描述

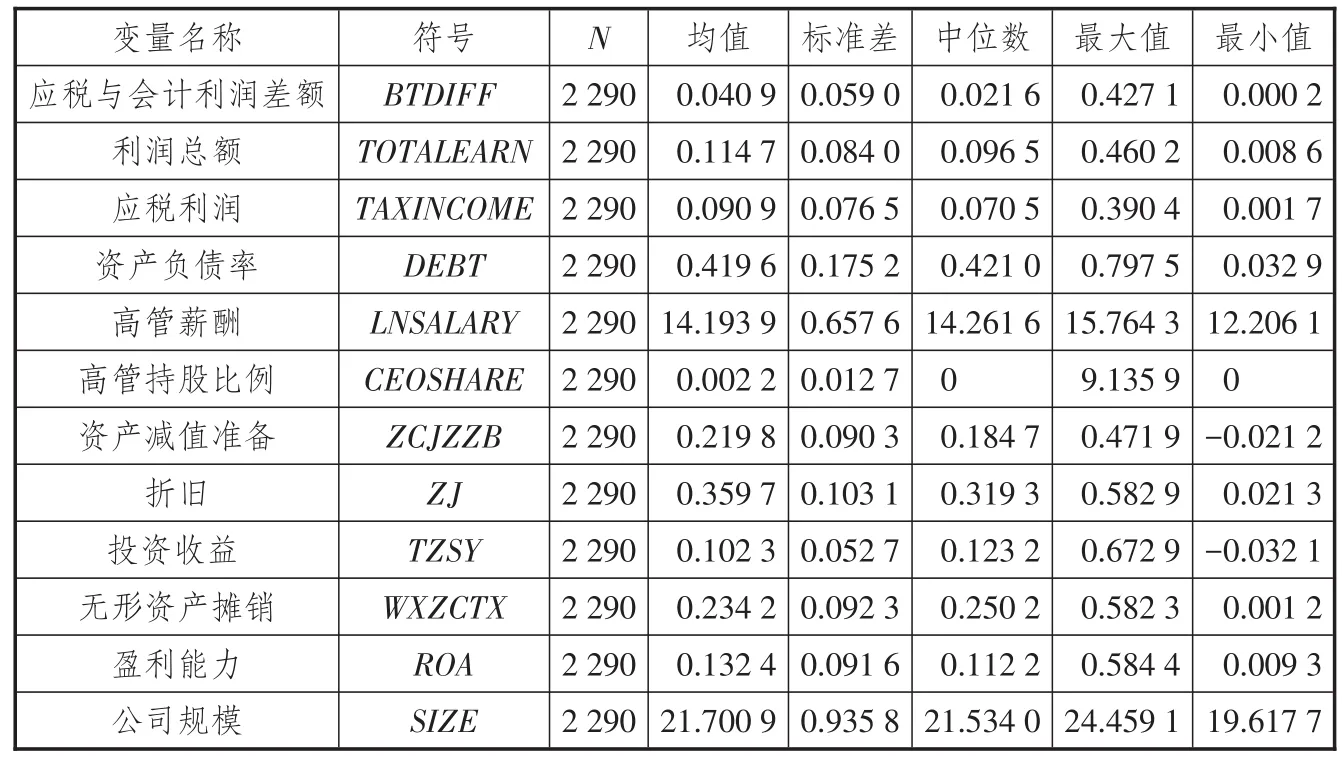

表1 為各變量的描述性統計。可以看到,會計利潤與應稅利潤二者差額占期初資產總額的比例平均為0.040 9,但是標準差較大,這表明樣本企業的財務報告成本大小不一,導致了二者差額的區別性。另外,樣本企業的應稅利潤與會計利潤差額(BTDIFF)最小值為0.000 2,大于0,這說明在樣本中會計利潤都高于應稅利潤,這與我們的研究目的和選擇的樣本相關,同時也排除了應稅利潤大于會計利潤的企業對樣本企業的干擾。資產負債率(DEBT)平均為0.419 6,但是標準差較大,說明債務契約信息對樣本高管企業財務報告成本影響的差異性較大。特別是高管持股比例(CEOSHARE)平均值僅為0.002 2,說明持股比例很小,同我國上市公司普遍較少采用股權激勵機制約束上市公司高管現象相吻合,但中位數為0且最大值為9.135 9,表明差異可能較大。

表2 是對利潤持續增長和利潤未能持續增長的企業做變量均值的差異性檢驗結果。從中可以清晰地看到,那些利潤能夠獲得持續增長的企業在兩個利潤上的差額會較小,且都在5%水平下顯著。另外,利潤持續增長的企業較利潤未能持續增長企業的資產收益率(ROA)更高,但不顯著,表明雖然兩組企業的資產收益率差異并不顯著,但是財務報告成本高低不同,使得利潤持續增長企業有動機管理盈余提高會計利潤,導致會計利潤與應稅利潤二者差額更大。

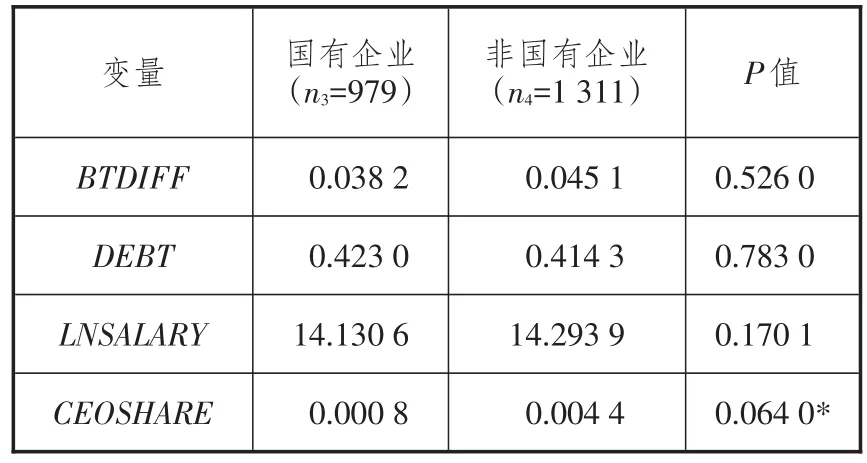

進一步,本文從企業最終控制人類型的角度考察契約信息變量的差異(參見表3),從中可以看到,國企同非國企相比,兩個利潤的差額會相對較小。而在對契約信息相關變量的差異性檢驗中,僅有高管持股比例(CEOSHARE)顯著水平為10%。在國企中,總經理的持股比重相對來說非常低,有的只有0.000 8,由此可以看出國企的股權激勵同樣不多。國有企業和非國有企業的資產負債率均值差異并不顯著,這可能與選取的樣本是上市公司有關,而我國上市公司對債務約束一般較少。

表1 各變量描述性統計

表2 利潤持續增長企業與利潤未能持續增長企業均值差異檢驗結果

五、實證分析

(一)實證結果

表4 是實證檢驗結果。首先來看,變量資產減值準備(ZCJZZB)、折舊(ZJ)、投資收益(TZSY)和無形資產攤銷(WXZCTX)都對會計利潤與應稅利潤二者差異有顯著的正向影響,其中投資收益對二者差額的邊際影響最大。從統計上看,稅收法規在同會計制度分離之后,確實讓兩個利潤之間存在較為顯著的差異,因此考察二者差額的影響因素,在模型中有必要納入制度差異變量。

從模型(1)回歸之后的結果來看,EM系數的最終結果是0.020,而且在5%的水平之上表現為正,這個結果同假設H1是一致的。也就是說,那些利潤能夠增長的企業將會面臨相對較大的財務報告成本,而且它們開展盈余管理的動機也會很強,這也是為了保證這種增長勢頭可以一直持續下去,開展盈余管理的最終目的就是追求股東財富的最大化,而且還可以極大地壓低交易成本,最終結果就是兩個利潤之間差距更大。而且本文得到的顯著正向影響是在回歸模型中控制了企業資產收益率(ROA)變數,更能反映利潤持續增長企業是因面臨更高的財務報告成本,管理盈余以達到合意的盈余水平,這樣反而會讓雙方的差距更大,而不是表現為利潤持續增長的企業擁有較高的盈利能力,與之前的統計性描述相吻合,利潤持續增長的企業和利潤未能持續增長的企業,其資產收益率(ROA)均值差異性檢驗不顯著。

同時,DEBT系數最終結果為0.077,且在10%的水平上正相關。CEOSHARE系數的最終結果是2.371,該結果在1%的水平上顯著正相關,所以這個結果同假設H2相符。這說明當企業的資產負債率較高時,那么就代表CEO持股比重比較大,這時企業管理者開展管理盈余的欲望就強烈,這樣會讓企業的會計利潤和應稅利潤差額過大[22],但是LNSALARY系數最終結果是0.001,這代表了高管的報酬同兩個利潤之間的差額存在著較為明顯的正相關關系。高管報酬可以在一定程度上遏制高管的短視行為,但是對于兩個利潤差的正向影響并不是太明顯。主要原因在于我國上市公司中的高管在公開性的報酬上并沒有太大的差異,所以開展盈余管理的根本目的并不在公開性報酬的增加上,而是提高公司控制權及股權回報率等目標。

表3 國有企業與非國有企業契約信息變量均值差異檢驗結果

交叉變量STYLE×DEBT系數回歸之后也表現為負,也就說明資產負債率對兩個利潤之間的差額存在不明顯的負面影響,這也反映出高管雖然并不會在債務契約基礎上產生太多操縱財務利潤的動機,對于兩個利潤差的負影響也不怎么顯著。主要原因就是在本文選擇的樣本中,不管控制人的類型是什么,其融資成本以及債務約束力都是比較低的,這同之前的統計性描述是相符的。STYLE×NSALARY系數為0.001且不顯著,表示高管的薪酬高低并不會顯著影響應稅利潤和會計利潤的差額。考慮到契約信息同控制人之間的交叉變量會對兩個利潤差帶來較大的影響,在回歸分析后我們得到STYLE×CEOSHARE系數的最終結果為-2.843,而且它還在5%水平上呈現為負,這充分說明控制人的類型定位在國企上時,財務報告成本就會逐漸縮小。國企總經理的持股比重同兩個利潤差之間明顯負相關,這充分表明國企總經理在按照股權激勵契約來開展盈余管理時的動機會比較弱,并且還會對兩個利潤差存在較弱的正向影響,這同假設H3的內容相一致。

對全部變量的相關性進行檢驗,結果顯示,最終控制人類型同契約信息之間產生的交叉變量有著極為明顯的相關性,而且它的最大值是0.85,所以我們在使用回歸模型時需要將其中相關性強的變量排除,這樣就可以減少這些變量的干擾。另外,STYLE為虛擬變量,分別對資產負債率(DEBT)、高管報酬(LNSAL?ARY)和高管持股比例(CEOSHARE)進行分析,通過模型(2)、模型(3)、模型(4)可以發現,除了債務契約變量資產負債率(DEBT)系數變為正且不顯著,其他變量的顯著性以及系數符號兩個因素均沒有出現明顯變化。而資產負債率對會計利潤與應稅利潤差異的正向顯著影響消失,說明雖然在模型(1)中實證得出資產負債率與二者差異顯著正相關,卻是受到變量間相關性的干擾而造成的,結果不具有穩健性,表明企業管理層基于債務契約動機操縱盈余、提高會計利潤假說在本文的實證研究中并不成立。

以上分析主要選取了2010—2016年期間的上市公司作為研究樣本,從而得出的實證結果,那么,如果縮短或延長上市公司連續保持利潤增長的時間,財務報告成本對會計利潤與應稅利潤二者差額的影響會怎樣?同這些利潤不連續增長的企業相比,持續增長的企業兩個利潤差會更大,契約信息變量對二者差額是否仍有正向影響,特別是考慮企業最終控制人類型與契約信息交叉變量之后,結果會怎樣變化?為此,我們進而分別選取連續兩年或四年利潤為正的上市公司作為穩健性檢驗的樣本。根據穩健性檢驗結果,利潤能夠不間斷增長的企業兩個利潤差會更大,企業資產負債率和總經理持股比例對二者差額同樣有正向影響,而且當企業最終控制人類型為國有企業時,公司高管基于契約動機管理盈余的意愿增強,會計利潤變小,對二者差額影響會變弱,上述結果都符合本文之前的假設。通過縮小和延長利潤持續增長年數重新選取研究樣本,我們仍然得到了與前文基本一致的研究結果,意味著利潤持續增長年數的選取并未對研究結論產生重要影響。

六、結論

近些年來財務危機事件不斷出現,如意大利的帕瑪拉特、加拿大的北電網絡等跨國公司均相繼出現了財務丑聞。這些財務事件都存在兩個共同特征,一個是企業所得稅逐漸減少,另一個是超額利潤日益增加,這背后是應稅利潤和會計利潤的差額在逐漸擴大,這種負面影響就是讓會計信息失真,使利益相關者得不到應有的保護。目前已有的研究發現,會計利潤與應稅利潤二者差異的擴大,不僅僅是由會計制度和稅收法規的分離造成的,還與上市公司的財務報告成本緊密相關。本文主要研究的就是稅法與會計制度逐漸分離對于利潤差額的影響,然后以契約信息以及業績持續增長兩個角度作為切入點,探究財務報告成本對于利潤差異的影響力。研究結果表明,當上市公司必須面對較強的財務報告成本約束時,管理盈余的動機就越強烈,最終會拉大兩個利潤差,而基于契約動機角度的財務報告成本對二者差額的正向影響在企業最終控制人類型為國有企業時變弱。本文的結論有助于會計信息使用者通過企業會計利潤與應稅利潤二者的差額,全面考量企業的會計信息質量,上市公司在面臨較高的財務報告成本和企業管理層在追求個人利益最大化時,更愿意操縱盈余提高會計利潤,企業會計信息質量下降的概率變大,也對中小投資者、債權者等其他利益相關者起到預警作用。從我國資本市場逐步完善的趨勢來看,企業會計信息披露必須要進一步強化,而且還要積極采用成熟的公司治理模式,讓人們在決策時擁有質量較高的會計信息,也使我國上市公司更加健康地向前發展。

注釋:

①一般認為,企業上市之后,存在較大的資本市場壓力,具有更高的財務報告成本。

②克羅伊德(Cloyd)等采用對制造業公司財務經理的訪談信息和企業會計盈余的分析,考察了企業上市與否對差異的影響,發現上市企業更不愿意降低會計利潤以減小會計利潤與應稅所得的差異。

③邁爾斯和斯金納(Myers&Skinner)采用上市公司季度會計盈利數據研究發現,企業利潤持續增長和市盈率關聯度更高。

④本期所得稅費用為本期母公司利潤表上披露的所得稅。

⑤選取控制會計制度與稅收法規差異變量的原則是:第一,會計制度和稅收法規對相關會計事項的規定存在差異;第二,屬于企業所得稅年度納稅申報表中的納稅調整項目;第三,上市公司在年報中披露的納稅申報表中涉及的主要調整項目;第四,能夠量化且能找到相應的數據。

⑥為了準確測定會計利潤與應稅利潤二者的差異,我們將研究對象限于披露了母公司財務報表并且只披露單一稅率的上市母公司樣本。

[1]BARTH M,ELLIOT J,FINN M.Market rewards associated with patterns of increasing earnings[J].Journal of accounting research,1999,37(8):387-413.

[2]MANZON G,PLESKO A.The relation between financial and tax reporting measures of income[J].Tax law review,2002(55):55-68.

[3]DESAI M.The divergence between book and tax income[J].Tax policy and the economy,2005(17):169-206.

[4]MILLS L,NEWBERRY K.The influence of tax and nontax costs on book-tax reporting differences:public and private firms[J].Journal of the American taxation association,2006,23(1):1-19.

[5]KATO T,LONG C.CEO turnover,firm performance and en?terprise reform in China:evidence from micro data[J].Jour?nal of comparative economics,2006(34):796-817.

[6]BENEISH M.Detecting GAAP violation:implications for as?sessing earnings management among firms with extreme fi?nancial performance[J].Journal of accounting and public pol?icy,2007(16):271-309.

[7]GAVER K,AUSTIN J.Additional evidence on bonus plans and income management[J].Journal of accounting and eco?nomics,1995(19):3-28.

[8]劉慧龍,吳聯生,王亞平.國有企業改制、董事會獨立性與投資效率[J].金融研究,2012(9):127-140.

[9]陸正飛,祝繼高,孫便霞.盈余管理、會計信息與銀行債務契約[J].管理世界,2008(3):152-158.

[10]陳共榮,劉冉.市盈率能否成為投資決策分析的有效指標[J].會計研究,2011(9):9-16.

[11]BURGSTAHLER D,DICHEV I.Earnings management to avoid earnings decreases and losses[J].Journal of account?ing and economics,1997(24):99-126.

[12]魏濤,陸正飛,單宏偉.非經常性損益盈余管理的動機、手段和作用研究——來自中國上市公司的經驗證據[J].管理世界,2007(1):113-121.

[13]葉建芳,周嵐,李丹蒙.管理層動機、會計政策選擇與盈余管理——基于新會計準則下上市公司金融資產分類的實證研究[J].會計研究,2009(3):25-30

[14]曲曉輝,肖虹,丁蕓潔.上市公司利用遞延所得稅資產確認進行盈余管理嗎?——基于與IFRS趨同后歐盟及中國上市公司的經驗證據比較[J].當代會計評論,2009(2):32-49.

[15]NEWBERRY K.The influence of tax and nontax costs on book-tax reporting differences:public and private firms[J].Journal of the American taxation association,2001,23(1):1-19.

[16]CLOYD B,PRATT J,STOCK T.The use of financial ac?counting choice to support aggressive tax positions:public and private firms[J].Journal of accounting research,1996(34):23-43.

[17]LI H,ZHOU L.Political turnover and economic perfor?mance:the disciplinary role of personnel control in china[J].Journal of public economics,2005(89):1743-1762.

[18]KATO T.KAUHANEN A.Performance pay and enterprise productivity:the details matter[J].Etla working papers,2013(21):3-22.

[19]戴德明,王小鵬.所得稅、自由現金流與過度投資[J].財貿研究,2011,22(1):119-126.

[20]葉康濤,張姍姍,張藝馨.企業戰略差異與會計信息的價值相關性[J].會計研究,2013(2):44-53.

[21]薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009(2):81-91.

[22]ZAMRUDAH R,SALMAN K.Earnings management pre?diction:a study of company’s life cycle[J].Indonesian ac?counting review,2013,3(2):107-134.

責任編輯:林英澤

Accounting Profit,Taxable Profit and Information Validity

LEI Hai and ZHU Ming-xia

(University of International Business and Economics,Beijing100029,China)

The difference between accounting profit and taxable profit is popular among China’s listed companies,and the trend of that is strengthening.Causes for that are not only because of the separation between accounting system and tax related law and regulations,but also because of the financial reports of these companies.According to the contract and performance of listed companies,taking A share listed companies from 2010 to 2016 as the sample,the authors analyze this difference by taking end controllers as the variable.It is found that:higher cost of financial report will lead to greater difference and worse quality of accounting information;higher percentage of stock held by management will lead to greater difference,and the level of top managers’income will have no significant impact on the difference;greater difference will lead to lower enterprise profit and reduce the validity of accounting information.With the gradually improved capital market,the disclosure of listed companies’accounting information will be further regulated to guarantee the quality of accounting information;and the adoption of more mature pattern of corporate governance will promote the healthy development of China’s listed companies.

accounting profit;taxable profit;quality of accounting information;financial report cost

F279.23

A

1007-8266(2017)07-0083-08

10.14089/j.cnki.cn11-3664/f.2017.07.010

雷海,朱明俠.會計利潤、應稅利潤與信息有效性[J].中國流通經濟,2017(7):83-90.

2017-06-05

國家自然科學基金項目“國際資本流動與宏觀審慎性政策研究”(71303044)

雷海(1983—),男,內蒙古自治區鄂爾多斯市人,對外經濟貿易大學國際經濟貿易學院博士生,主要研究方向為國際貿易政策;朱明俠(1954—),女,陜西省渭南市人,對外經濟貿易大學國際經濟貿易學院教授,博士生導師,主要研究方向為世界經濟。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

現代企業(2015年2期)2015-02-28 18:45:07