基于價值創造的創業板上市公司財務管理能力綜合指數研究

2017-07-18 12:06:15朱麗萍

財會研究 2017年1期

■/謝 華 朱麗萍

基于價值創造的創業板上市公司財務管理能力綜合指數研究

■/謝 華 朱麗萍

創業板至創立以來,對規范上市公司的財務行為、提高財務管理能力起到了重要作用。本文以創業板上市公司財務管理能力為研究對象,挑選有代表性的指標,運用均方差法、熵值法和層次分析法確定指標的綜合財務權重,量化創業板上市公司綜合財務能力并進行排序。得出經濟越發達的地區、越是新興的行業、上市時間越短的企業,財務管理理念越超前,財務管理能力也越優秀的結論。最后,從上市年限、行業性質、上市地區的不同分析上市公司的財務壓力,為提高創業板上市公司財務管理能力提出相關建議。

財務管理能力 上市公司 財務指標

一、研究緣起

Dovev Lavie(2006)首次提出企業財務管理能力的概念,即企業在競爭時處于劣勢,需要挖掘新的能力以達到平衡的狀態,這種新的能力稱為財務管理能力。國內最早由學者夏成才、康紅艷(2000)提出財務管理能力的構成要素,他們在Hugha A MeRoberts&Bruce C Sloon(1998)對財務管理能力所構建的模型基礎上進行深入研究,認為主要包含5大要素,即:開始、財務控制、財務整合、財務管理和財務優化。目前大多數企業財務管理能力分析集中于主板上市公司,而以創業板為研究對象的相對少,本文將對這一領域企業財務管理能力進行研究。截止到2016年1月,我國創業板上市公司由原來的36家發展到492家,發行總股本184685215594股,市值規模達到5.59萬億元,與此同時有關創業板上市公司由于自身財務管理能力差、亂,影響企業價值創造的事件也時有發生,創業板上市公司雖然成功上市但這不應該是企業發展的終點,如何發揮好、運用好財務管理能力,創造更大企業價值才是企業立于不敗之地的關鍵。

本文的理論創新主要體現在:綜合運用熵值法、均方差法和層次分析相結合來分析財務管理能力,并將其量化,相對于國內外專家單一方法的研究顯得更為全面,同時在進行問題分析時,采用了分行業、分地區、分年份進行財務能力分析,建議更具有針對性。

二、基于價值創造的上市公司財務管理能力指數相關內容

價值創造可以通過企業增加收入的形式直接表現,也可以通過減少企業費用的形式間接體現。價值創造是財務管理的終級目標,而實現價值創造的前提是財務預算管理,基礎是成本管理,其核心是現金流管理,管理會計為企業價值創造提供信息服務。因此,一個企業想創造價值,無論是為了增加額外的收入,或是減少不必要的費用,都離不開優秀的財務管理能力。

(一)基于價值創造的上市公司財務管理能力指數體系設計

企業良好的財務管理能力可以創造價值,優化收入來源,減少不必要的費用,以下通過財務管理能力指數幫助企業在上市公司中了解自身財務管理能力的高低,認清企業自身需要改善之處。

1.確定相關價值指標的設計思路。眾多的財務管理能力指標計算構成財務管理能力指數,綜合表現上市公司的財務管理能力,對企業的管理提供有實際意義的幫助。以上市公司進行價值創造為目標大致確定對財務管理有意義的財務管理能力指標體系,結合上市公司實際財務管理能力,通過合理的分析判斷是否需要補充說明,最終形成一系列有可操作性、有意義、合理的財務管理能力指標。流程如圖1:

圖1 上市公司財務管理能力指數指標體系思路圖

表1 篩選后保留的指標集合

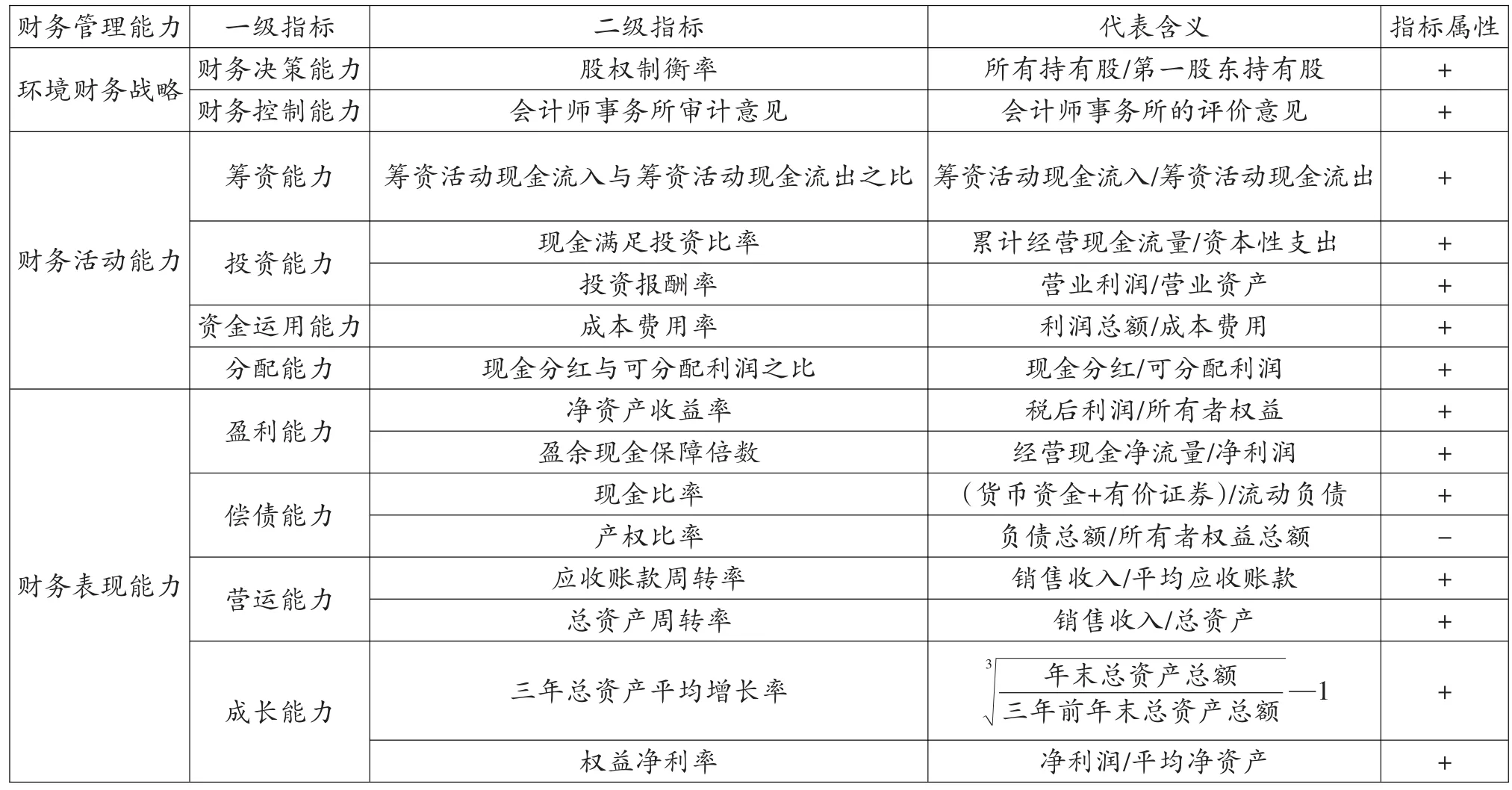

表2 各項指標解釋說明

環境財務戰略和財務表現能力、財務活動能力是財務管理能力的主要構成部分。通過以上步驟的篩選,各項能力的指標大致如表1所示。

2.指數體系整體框架。各項指標的意義不同,對財務管理的能力影響也不同。例如凈收益增長率數值越大,說明營運能力越強,而產權比率數值越大說明償債能力越弱。因此,需要對各項指標注明對能力的影響是正相關還是負相關,方便對比。對各項指標的解釋以及對財務管理能力影響屬性如表2所示。

(二)基于價值創造的上市公司財務管理能力指數標準化方法

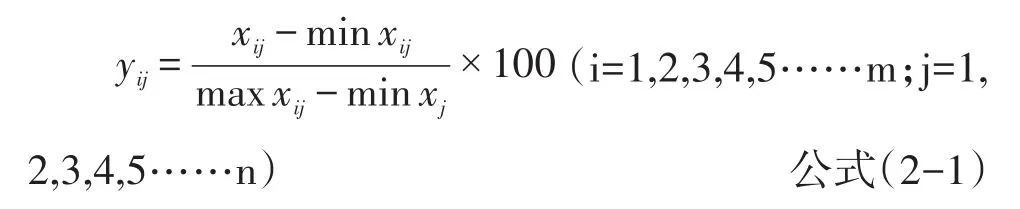

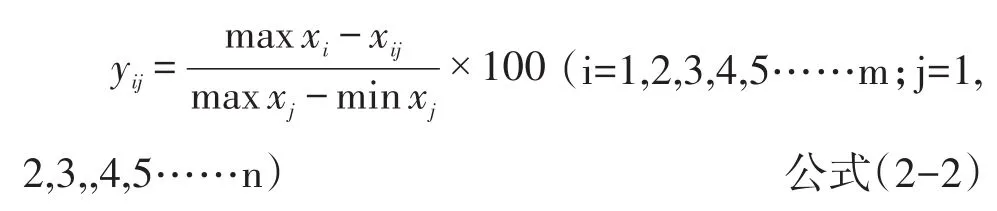

與價值創造相關的財務指標有許多,但代表不同的含義。同樣一個數值因為指標的不同,代表企業價值創造的能力不同,財務管理的能力也不同,因此需要進行認真計算和挑選合適的指標衡量財務管理能力。而在觀察比較指標時,這些指標全部處于0-1之間,范圍較小,最終形成的指數也在0-1之間,比較起來十分困難,不易于區別開來。同時一些指標存在方向問題,即一些指標數值與能力大小呈正相關,一些指標數值大小與能力大小呈負相關,所以需要對這些指標進行放大使其標準化,異質指標同質化,即每個指標的數值放大100倍,使其處于0-100之間,便于比較,也便于最終指數的構圖。在經過數值放大以及解決方向問題后,各項指標如下:

正向指標:以下公式適用于與能力呈正相關,數值越大為能力強的體現。

負向指標:以下公式適用于與能力呈負相關,數值越大為能力弱的體現。

(三)基于價值創造的上市公司財務管理能力指數賦權方法

為了確定各項比重對財務管理能力的重要性,首先需要確定各個指標的所占比重。然而,這個比重沒有特定的計算方法,為了減小誤差,最大程度得貼近這個指標對財務管理能力的影響,采用主客觀結合的方法進行計算。通過均方差法和熵值法確定客觀分析下的指標影響,通過層次分析法確定主觀判斷下的指標比重。最終,各取這三種方法的指標比重依據一定比例確定出綜合的比重。

表3 三種方法優缺點比較

為了最大程度上貼近真實、實際的比重,有必要將層次分析法下比重和均方差下的比重結合考慮,用1減去前者的比重就得到熵值法的權重,選取適當比例求出誤差更小的綜合比重。運用主要如下公式:

其中Wj為綜合條件下所得第j個指標比重,Wsj為均方差計算下第j個指標的比重,Wpj為熵值法計算下的第j個指標比重,Wmj為主觀判斷下的第j個指標比重。

本文基于主觀、客觀兩種分析方法,對各方面重要的指標計算出比重,默認兩種計算出的指標都同樣重要,同樣具有代表性,對最終結果有相同重要影響。因此,在此情況下,得出如表4所示的指標綜合比重。

結合表3三種方法的優缺點,通過比較我們可以看出,均方差法求得的指標權重接近綜合權重,但是考慮到綜合權重中也存在少量主觀判斷因素,不能因此斷定均方差法比熵值法和主觀分析法更有效,也不能因此斷定均方差法得到的數值比熵值法和層次分析法分別得到的數值更準確,但是通過三種方法結合得到的綜合權重是相對合適并且有代表性的。

表4 均方差法、熵值法、層次分析法計算權重及綜合權重

三、對創業板上市公司財務管理能力指數的應用與分析

前文已經計算出各項指標在財務管理能力中的權重,結合指標比重計算形成指數,可以幫助上市公司認識自己在所有企業中的排名,了解企業自身的綜合財務能力。本部分從創業板塊上市公司入手,搜集數據,為其構建切實可行的財務管理能力指數,計算指數,說明指數對財務管理能力的影響,并且驗證方法是否可行。

(一)搜集整理創業板上市公司數據

為了對假設進行驗證,本文計算出2016年創業板塊上市公司的所有需要的指標數據,為財務管理能力指數計算進行準備。截至2016年,所有創業板的上市公司為483家,由于沒有金融和保險行業,所以在行業類不需要進行剔除。但是,為了確保所選取的樣本在時間上符合要求,本文挑選了至少上市三年的創業板上市公司,這些公司上市時間較長,數據更能體現實際情況,穩定性也強。

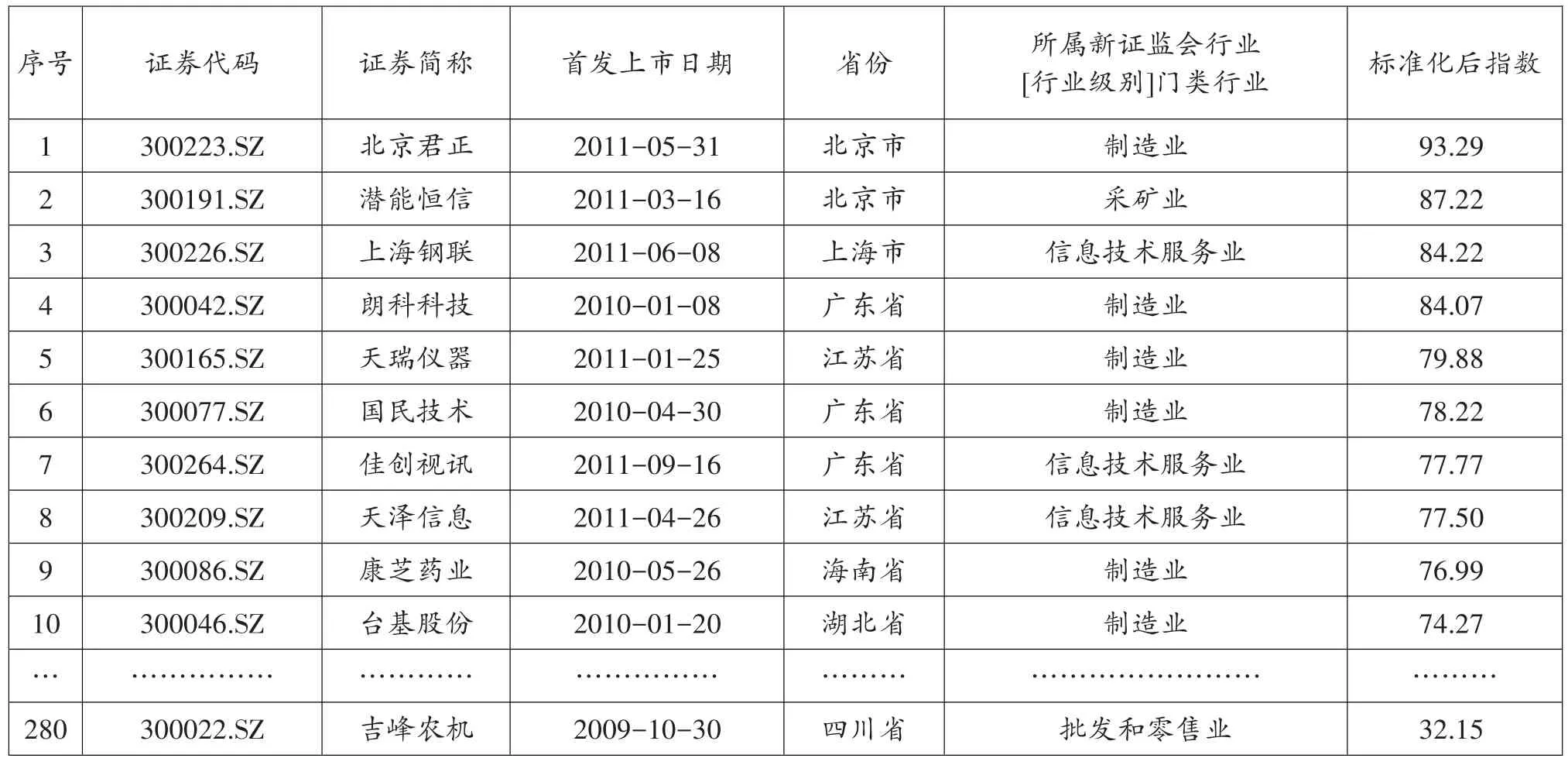

對280家符合條件的上市公司財務數據通過國泰安數據庫與Wind資訊獲得,對于個別不能直接查詢到結果的指標通過網站上上市公司年報查詢具體數值進行計算指標。運用SPSS19.0對指標數據記錄整理并且在EXCEL表格中以上市公司名稱為準依次羅列。

(二)對搜集到的數據計算指數

前文已經闡述了如何合理對指標進行賦權,并最終為指標確定了合適比重。因此在后期處理時按照搜集到的指標數值在經過標準化步驟后與所有指標的比重相乘求出的結果就是指數。即最終公式為:

其中Wqn為特定指標求得的綜合比重,qn為相應指標的標準化數值。

以上是280家有研究意義的上市公司,通過證券代碼、證券簡稱、行業與求出的財務管理能力指數由大到小順序依次排列。由于篇幅所限,僅列出前10名創業板企業財務管理能力得分情況(見表5)。

表5 280家創業板上市公司的財務管理能力指數

(三)對所求得指數進行構圖比較

本部分主要通過對創業板塊的各個方面進行分類比較指數,從上市年份、所處行業以及所處地區來研究上市公司指數。

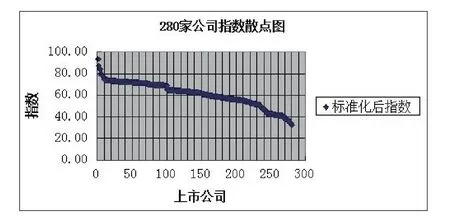

1.總體指數情況。根據表5,對符合條件的所有創業板上市公司的標準指數制作散點圖1,目的是為了對280家上市公司的指數分散情況有直觀的認識。

圖1 2 8 0家上市公司指數散點圖

通過圖1,可以清晰的看出在創業板塊中,280家的財務管理能力指數相差較大,指數最大為93.29最小為32.15,相差2.90倍。其中,處于60及以上的上市公司有161家,占總數量的57.5%,說明大部分創業板上市公司內部財務指標管理方面可圈可點,能夠幫助企業對財務有清楚的認識,對資金的融通、投放和分配方面有正確的認知,日常經營能力和盈利能力各方面比較正常,有利于企業日后的良好發展。但是,有135家上市公司能力指數在60以下,由于在日常財務管理活動中不注重財務管理各項活動指標顯示的問題,影響整個企業的財務管理能力,最終將會阻礙企業價值創造最大化。但是這也從側面顯示這些企業在價值創造上還有進步的空間,只要在財務管理中加強各項能力的協調,優化管理辦法,企業也可以有機會迎頭趕上。

圖2 各地區財務管理能力指數均值折線圖

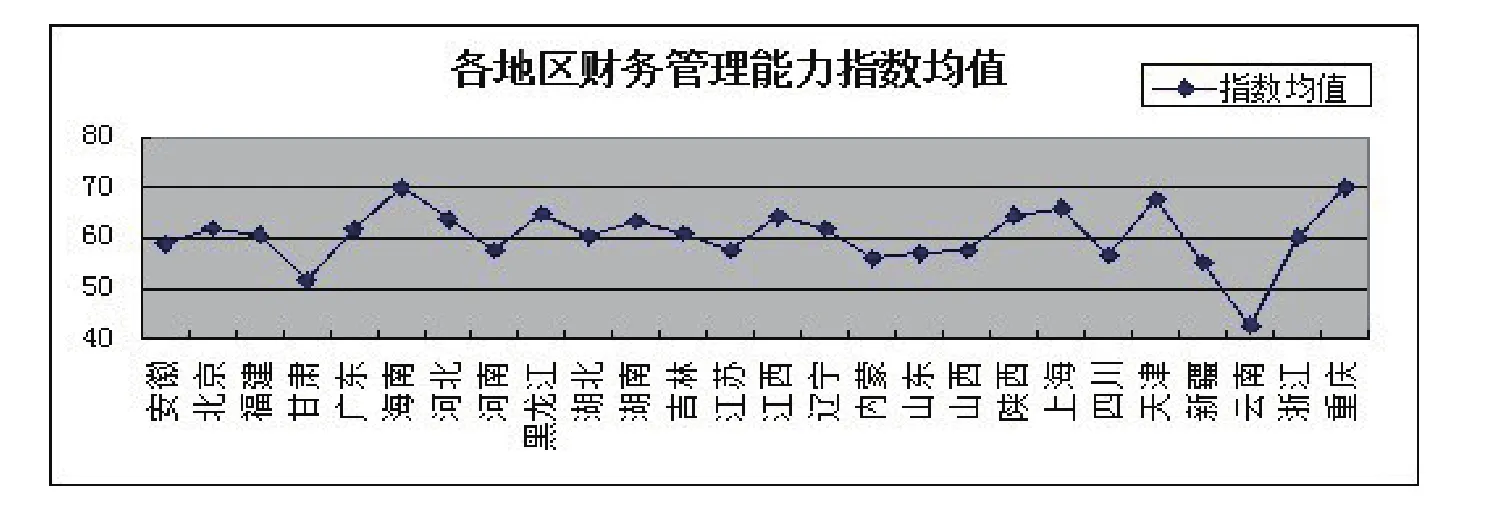

2.所處地區下的指數水平。因為地域的差異,對交通發達程度不同、經濟水平、與外界聯系程度有一定的影響,企業可以以加強財務管理能力的方式間接增強整體能力水平,最終增加附加價值創造。圖2為上市公司所處區域的指數均值的折線圖:

根據圖2,可以看出大部分地區財務管理能力難分伯仲。指數最強為重慶,均值為70.08,指數最低為云南,均值為42.65,兩者相差27.43,差距十分明顯。指數前三名為重慶、海南、天津,淪為倒數的有云南、甘肅、新疆。總體來說大部分地區對財務管理有正確的認知,財務指數均值能達到60。重慶地區上市公司數量不多但呈現“少而精”的發展狀態,所有的企業均十分注重對財務的管理,能透過數值看發展,對將來重慶地區的整體財務管理有很大的幫助。以空間層次來看,浙江、福建,經濟發展水平相當,財務指數也相近。云南、甘肅、新疆等地,地處偏遠,與發達地區相隔較遠,經濟水平落后,沒有形成競爭意識,財務管理能力較弱。觀察發現財務管理能力較前衛的區域相對相互靠近,財務管理能力較落后的區域也相對相互靠近。

3.所處行業不同下的指數水平。不同的行業,不同的經營服務種類,對財務管理能力要求不同,以下是對創業板塊的行業進行的13項分類,根據每個行業的財務管理能力指數的均值做出的折線圖。

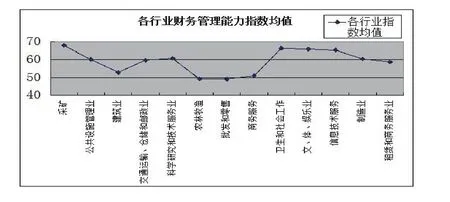

通過圖3可以看出,前3項具有優秀財務管理能力的行業依次為采礦業、衛生和社會工作、文體娛樂業。財務管理能力倒數的3項依次為農林牧漁業、批發和零售業、商務服務業。采礦業的財務管理水平最強指數為68.01,農林牧漁業的指數最弱為49.19,兩個行業的平均指數相差近20。本文觀點是新興的行業相對有完善的財務管理制度,依據財務指標提升價值創造能力,現代化水平較高;而傳統的行業沒有融合先進的管理思想,各種有效的、能提升整體企業實力的規章管理辦法沒有及時實施,最終影響到整個企業的財務管理水平,并影響企業創造價值能力。

圖3 各行業財務管理能力指數均值折線圖

(四)不同上市年份下的指數水平

為了比較上市年份不同下各個企業的指數水平,選取指數大于等于60的企業,并對這160家上市公司進行年度區分,做出圖4。

圖4 指數大于等于60的上市公司上市時間數量

從圖4可見,指數大于等于60的上市公司中,2009年至2011年的數量呈現明顯上升趨勢,2011年的數量最多為74家,幾乎占數量總數一半,并且為2009年上市公司數量的三倍有余,說明越是上市時間短的企業管理方式更加合理,更為注重財務指標反映的問題,重視增強財務管理能力以此加強企業的競爭力以及價值創造的能力。這也從側面顯示,新興的產業憑借優秀的財務指標管理,融合現代服務特色管理,同樣可以在短時間內在上市企業中有立足之地,凸顯競爭實力,實現企業快速高效穩定發展。

四、建議

上市公司間各項競爭激烈,而財務作為企業最重要的核心部分,擁有良好的管理模式可以幫助企業增強凝聚力和競爭實力。本文僅就創業板塊做出相關財務指數排序。通過研究可以看出上市企業在財務管理方面仍有很大的進步空間,因此為加快企業進步、能力提升做出以下建議:

(一)加快應用先進財務管理思想促進企業從根本上提升能力

有些較為傳統的上市公司為了業績忽視企業內部的財務平衡,管理思想僵化,跟不上最新管理理念。如今的財務管理能力已發展為全面預算到現金池和價值鏈至全面衡量指標業績模式,不完善的財務管理將跟不上企業發展步伐,最新的財務管理能力將企業從預算到業績考評全部納入其中,為此實時更新財務管理思想極為重要。

(二)加強內部財務管理控制

盡管國家有相關法律法規對財務管理進行約束,但是基本都屬于最低要求。企業想在整個行業中有立足之地,必須對自身提出更加嚴苛的管理要求,要有危機意識,更要以法律法規為基準,以提升財務整體水平為目的實行內部財務監管,從各個層面清楚的設立限制規定,找出企業自身財務管理中的薄弱環節進行改善,盡快從財務指標反映出的問題加大監管,扭轉劣勢迎合發展要求,并且不斷運用新的管理辦法從多角度促使財務能力合理提升。

(三)實行風險防范措施

在整個上市環境中任何一個方面的疏漏會影響整個財務管理,各個上市公司加強風險防范意識,從自身角度保證內部控制的有效程度,以此保障各項指標的高度真實性,這是財管決策的基本依據。所以為了加強披露的實際作用,本文提議為上市公司的財務報告設立標準的格式,實現披露內容的有效統一。

[1]牟文,程宏偉.論財務管理能力〔J〕.經濟體制改革,2002(03).

[2]夏成才,康紅艷.財務管理能力模型——評價財務管理能力的新思路〔J〕.財會通訊,2000(04).

[3]張星文.企業財務能力診斷指標體系的構建〔J〕.財會月刊,2003(12).

[4]朱明秀.基于價值驅動的財務管理模式研究〔J〕.財貿經濟,2014(10).

[5]周曉春,李善民.并購價值創造的影響因素研究〔J〕.管理世界,2013(05).

[6]張格領,陳志紅.蘇美達公司價值創造型財務管理案例研究〔J〕.會計研究,2014(10).

[7]張先治,戴文濤.中國企業內部控制評價系統研究〔J〕.審計研究,2013(01).

[8]王斌.論企業集團財務評價:從財務業績轉向財務能力〔J〕.財務與會計,2011(12).

[9]梁杰,劉宇平,趙江濤.基于結構方程的企業財務能力構成要素研究〔J〕.財會通訊,2013(17).

[10]杜興強.財會通訊〔M〕.廈門:廈門大學出版社,2005.

[11]Antti Pellinen,Kari Tormakangas,Outi Uusitalo. Measuring the financial capacity of investors〔J〕. International Journal of Bank,2010(29).

[12]Norasikin Salikin, Norailis Ab Wahab,Izlawanie Muhammad.Strengths Weaknesses among Malaysian SMEs:Financial Management Perspectives〔J〕. Procedia-Social and Behavioral Sciences,2014(129).

[13]Dovev Lavie.The Competitive Advantage of Interconnected Firms:an Extension of the Resourcebased View〔J〕.Academy of Management Review,2006(31).

[14]Hugh A Meroberts,Bruce C Sloon.Financial Management Capability Model〔J〕.International Journal of Government Auditing,1998(07).

◇作者信息:四川大學錦城學院

◇責任編輯:何 眉

◇責任校對:何 眉

F275

A

1004-6070(2017)01-0042-08

本文系國家自然科學基金“企業市場環境財務指數及其績效牽引測度研究”(71472088)的階段性成果。同時本文也得到中央高校基本科研業務費專項資金資助“我國高校科研經費內部控制建設與應用研究”(30920140132004)以及四川省教育廳“四川省中小企業銀行融資困境”課題支持。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58