“三步走”理清資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的會(huì)計(jì)處理

2017-07-18 12:06:15■/王燕

財(cái)會(huì)研究 2017年1期

關(guān)鍵詞:三步走

■/王 燕

“三步走”理清資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的會(huì)計(jì)處理

■/王 燕

《企業(yè)會(huì)計(jì)準(zhǔn)則第29號(hào)——資產(chǎn)負(fù)債表日后事項(xiàng)》規(guī)定,按照資產(chǎn)負(fù)債表日后事項(xiàng)對(duì)不同期財(cái)務(wù)報(bào)告的影響不同,區(qū)分為調(diào)整事項(xiàng)和非調(diào)整事項(xiàng),前者會(huì)計(jì)處理較為復(fù)雜。筆者結(jié)合在教學(xué)過程中的經(jīng)驗(yàn),通過“找差異、做分錄、調(diào)報(bào)表”三步,并以所得稅為分界點(diǎn)來分析資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)在稅前、稅中、稅后對(duì)財(cái)務(wù)狀況、經(jīng)營成果的影響,以此完善其會(huì)計(jì)處理過程,并同時(shí)推廣到會(huì)計(jì)政策變更、前期差錯(cuò)更正的會(huì)計(jì)處理。

資產(chǎn)負(fù)債表日后事項(xiàng) 調(diào)整事項(xiàng) 所得稅費(fèi)用

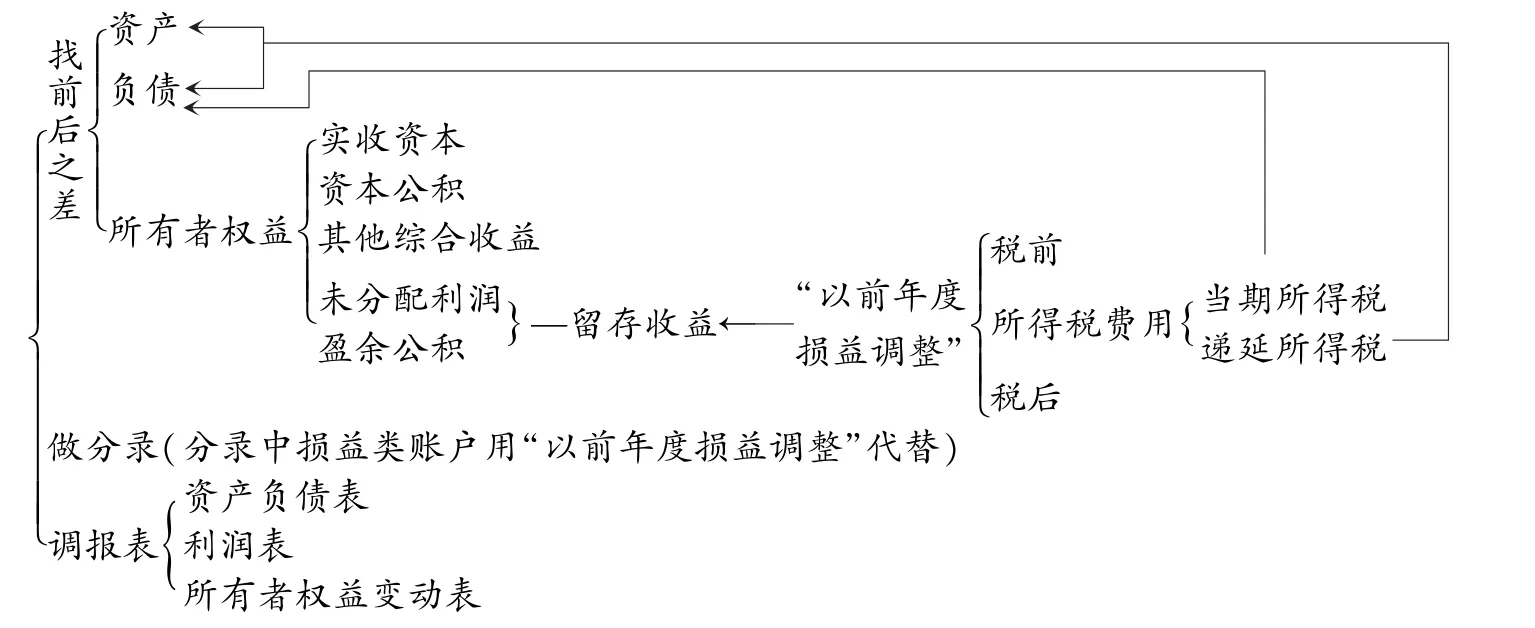

一、明確調(diào)整事項(xiàng)的處理原則——分析各報(bào)表中項(xiàng)目的性質(zhì)

《資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)》的出現(xiàn)將影響報(bào)告期的財(cái)務(wù)報(bào)表,按照準(zhǔn)則要求為滿足會(huì)計(jì)信息質(zhì)量特征的要求,應(yīng)針對(duì)之前已編制、尚未報(bào)送的報(bào)表中受影響的項(xiàng)目進(jìn)行調(diào)整。由于資產(chǎn)負(fù)債表中的項(xiàng)目體現(xiàn)的是某一時(shí)點(diǎn)(資產(chǎn)負(fù)債表日)的財(cái)務(wù)狀況,在報(bào)表中資產(chǎn)、負(fù)債、所有者權(quán)益具有承接存續(xù)性的特點(diǎn),即上期期末余額將結(jié)轉(zhuǎn)為下期期初余額,因此在調(diào)整資產(chǎn)負(fù)債表中各項(xiàng)目金額時(shí),調(diào)整分錄中仍通過其自身科目核算,如“可供出售金融資產(chǎn)”、“固定資產(chǎn)”、“應(yīng)交稅費(fèi)”、“盈余公積”等。

而利潤表反映的是某一期間的經(jīng)營成果,在報(bào)表中收入、費(fèi)用、利得、損失不具有承接存續(xù)性,即上期發(fā)生額不會(huì)影響下期發(fā)生額,在利潤表中利潤將不會(huì)被存續(xù)下來,而是由于凈利潤歸所有者所有的特點(diǎn),最終其以留存收益的形式計(jì)入了資產(chǎn)負(fù)債表中的所有者權(quán)益,被逐期在資產(chǎn)負(fù)債表中保留下來。因此在調(diào)整利潤表各項(xiàng)目金額時(shí),調(diào)整分錄中應(yīng)通過“以前年度損益調(diào)整”科目核算,而非自身科目,否則將會(huì)影響當(dāng)期的利潤而非報(bào)告期的利潤。

二、確定調(diào)整事項(xiàng)的會(huì)計(jì)處理程序——三步走

針對(duì)報(bào)告期財(cái)務(wù)報(bào)表的調(diào)整,首先分析影響報(bào)表的項(xiàng)目及金額,然后對(duì)應(yīng)各報(bào)表項(xiàng)目做調(diào)整分錄,最后調(diào)整報(bào)表項(xiàng)目,具體分為以下三個(gè)環(huán)節(jié)。

(一)找差異

資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的出現(xiàn)必然影響企業(yè)的財(cái)務(wù)狀況或經(jīng)營成果,因此需比較資產(chǎn)負(fù)債表日后事項(xiàng)出現(xiàn)之前已有的財(cái)務(wù)狀況、經(jīng)營成果和日后事項(xiàng)出現(xiàn)之后應(yīng)有的財(cái)務(wù)狀況、經(jīng)營成果。具體表現(xiàn)為查找兩種狀況下(日后調(diào)整事項(xiàng)出現(xiàn)前與出現(xiàn)后)資產(chǎn)負(fù)債表中資產(chǎn)、負(fù)債、所有者權(quán)益的差異和利潤表中收入、費(fèi)用、利得、損失的差異。值得注意的是,上述差異分別從稅前、稅中、稅后三個(gè)環(huán)節(jié)來查找。

(二)做分錄

1.稅前。由于日后事項(xiàng)的發(fā)生,若導(dǎo)致資產(chǎn)、負(fù)債、所有者權(quán)益增加的,則根據(jù)調(diào)增的差異借記資產(chǎn)、貸記負(fù)債和所有者權(quán)益,同時(shí)借記或貸記以前年度損益調(diào)整(費(fèi)用增加或收入減少在借方,費(fèi)用減少或收入增加在貸方);若導(dǎo)致資產(chǎn)、負(fù)債、所有者權(quán)益減少的,則根據(jù)調(diào)減的差異貸記資產(chǎn)、借記負(fù)債和所有者權(quán)益,同時(shí)借記或貸記以前年度損益調(diào)整。值得注意的是,應(yīng)明確“以前年度損益調(diào)整”所代表的具體稅前損益類項(xiàng)目,以方便調(diào)整利潤表各項(xiàng)目。此環(huán)節(jié)的調(diào)整分錄為。

借:資產(chǎn)(或貸)

貸:負(fù)債(或借)

所有者權(quán)益(或借)

以前年度損益調(diào)整(或借)

2.稅中。結(jié)合《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)——所得稅》分析調(diào)整事項(xiàng)(通過稅前會(huì)計(jì)調(diào)整分錄可見)對(duì)“所得稅費(fèi)用”的影響,其由“當(dāng)期所得稅”(在此針對(duì)資產(chǎn)負(fù)債表日后事項(xiàng)為報(bào)告期)及計(jì)入所得稅費(fèi)用的“遞延所得稅”共同決定。

“當(dāng)期所得稅”按照《企業(yè)所得稅法》的規(guī)定,日后事項(xiàng)的出現(xiàn)在能夠影響應(yīng)納稅所得額的情況下,具體區(qū)分在報(bào)告期所得稅匯算清繳之前的可以調(diào)整報(bào)告期應(yīng)納稅所得額、應(yīng)納所得稅額即“應(yīng)交稅費(fèi)——應(yīng)交所得稅”;而在報(bào)告期所得稅匯算清繳之后的則調(diào)整當(dāng)期(在此為調(diào)整事項(xiàng)出現(xiàn)期)應(yīng)納稅所得額、應(yīng)納所得稅額,由于報(bào)告期報(bào)表尚未報(bào)出,則在報(bào)告期體現(xiàn)為未來,即通過“遞延所得稅資產(chǎn)”或“遞延所得稅負(fù)債”予以反映。

圖1 調(diào)整事項(xiàng)會(huì)計(jì)處理”三步走“程序

“遞延所得稅”取決于暫時(shí)性差異,由于此前稅前分錄中對(duì)資產(chǎn)、負(fù)債賬面價(jià)值的調(diào)整,導(dǎo)致資產(chǎn)、負(fù)債賬面價(jià)值發(fā)生變化,而在計(jì)稅基礎(chǔ)不變的情況下,賬面價(jià)值與計(jì)稅基礎(chǔ)之間的可抵扣暫時(shí)性差異(或應(yīng)納稅暫時(shí)性差異)繼續(xù)擴(kuò)大或縮小,因此與之相關(guān)的遞延所得稅資產(chǎn)(或遞延所得稅負(fù)債)將繼續(xù)增加或轉(zhuǎn)回。

此環(huán)節(jié)調(diào)整分錄中的“以前年度損益調(diào)整”,調(diào)整的項(xiàng)目為“所得稅費(fèi)用”。此環(huán)節(jié)的調(diào)整分錄為。

借:以前年度損益調(diào)整(或貸)

遞延所得稅資產(chǎn)(或貸)

貸:遞延所得稅負(fù)債(或借)

應(yīng)交稅費(fèi)——應(yīng)交所得稅(或借)

3.稅后。經(jīng)過稅前損益、稅中所得稅費(fèi)用的調(diào)整,報(bào)告期的凈利潤將會(huì)被調(diào)增(或調(diào)減),調(diào)整后的凈利潤則會(huì)影響報(bào)告期期末的留存收益,具體表現(xiàn)為“盈余公積”和“未分配利潤”,其中“盈余公積”的調(diào)整比例應(yīng)按報(bào)告期(而非當(dāng)期)法定盈余公積和任意盈余公積的提取比例予以調(diào)整,剩余的作為未分配利潤,已做的股利分配方案不作調(diào)整。此環(huán)節(jié)的調(diào)整分錄為。

借:以前年度損益調(diào)整(或貸)

貸:利潤分配——未分配利潤(或借)

盈余公積(或借)

(三)調(diào)報(bào)表

根據(jù)調(diào)整分錄,對(duì)應(yīng)資產(chǎn)負(fù)債表、利潤表、所有者權(quán)益變動(dòng)表中的項(xiàng)目,調(diào)增或調(diào)減報(bào)告期財(cái)務(wù)報(bào)表期末余額和本期發(fā)生額,當(dāng)期財(cái)務(wù)報(bào)表期初余額和上期發(fā)生額;若涉及附注內(nèi)容一并調(diào)整或說明。

值得注意的是,以前年度損益調(diào)整核算的內(nèi)容對(duì)應(yīng)利潤表中的具體項(xiàng)目須區(qū)分具體項(xiàng)目名稱。調(diào)整事項(xiàng)會(huì)計(jì)處理程序——三步走具體如圖1所示。

三、方法拓展——政策變更、前期差錯(cuò)更正的會(huì)計(jì)處理

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第28號(hào)——會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和差錯(cuò)更正》中對(duì)會(huì)計(jì)政策變更和前期差錯(cuò)更正的會(huì)計(jì)處理要求,針對(duì)會(huì)計(jì)政策變更,國家法律要求和可追溯性分別選用追溯調(diào)整法和未來適用法;針對(duì)前期差錯(cuò)更正,差錯(cuò)的重要性和可追溯性分別選用追溯重述法和視同本期差錯(cuò)更正法。會(huì)計(jì)政策變更時(shí)所選用的追溯調(diào)整法要求經(jīng)過追溯調(diào)整后,所反映的信息視同該事項(xiàng)最初發(fā)生時(shí)即采用了新的會(huì)計(jì)政策;前期差錯(cuò)更正采用追溯重述法要求經(jīng)過重述后,所反映的信息視同該差錯(cuò)未發(fā)生;資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的會(huì)計(jì)處理要求經(jīng)過調(diào)整后,所反映的信息視同在報(bào)告期已出現(xiàn)。

可見追溯調(diào)整法、追溯重述法與資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的調(diào)整對(duì)會(huì)計(jì)信息的要求存在相似性,均分別強(qiáng)調(diào)新政策出現(xiàn)后、差錯(cuò)發(fā)現(xiàn)后、日后調(diào)整事項(xiàng)出現(xiàn)后經(jīng)過追溯使得最終提供的會(huì)計(jì)信息表現(xiàn)為此前新政策已實(shí)施、差錯(cuò)未發(fā)生、日后事項(xiàng)已存在下的財(cái)務(wù)狀況、經(jīng)營成果。所以在進(jìn)行會(huì)計(jì)處理時(shí),均需分稅前、稅中、稅后三個(gè)階段通過“找差異、做分錄、調(diào)報(bào)表”三步走方能對(duì)其帶來的影響予以調(diào)整。

第一步,查找差異。具體表現(xiàn)為會(huì)計(jì)政策變更時(shí)需找“新政策與舊政策”之差,差錯(cuò)更正需找“正確與錯(cuò)誤”之差,資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)需找“日后事項(xiàng)出現(xiàn)前與出現(xiàn)后”之差。

第二步,做調(diào)整分錄。三者的調(diào)整分錄均需通過稅前、稅中、稅后三個(gè)環(huán)節(jié)進(jìn)行編制。值得注意的是,會(huì)計(jì)政策變更的會(huì)計(jì)處理涉及到損益類賬戶需用“利潤分配——未分配利潤”代替,而前期差錯(cuò)更正和資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的會(huì)計(jì)處理涉及到損益類賬戶時(shí)則用“以前年度損益調(diào)整”代替,最終再轉(zhuǎn)入“利潤分配——未分配利潤”。

第三步,調(diào)報(bào)表。針對(duì)會(huì)計(jì)政策變更和前期差錯(cuò)更正需要追溯調(diào)整至比較財(cái)務(wù)報(bào)表最早期期初(資產(chǎn)負(fù)債表)和年度(利潤表、所有者權(quán)益變動(dòng)表)相關(guān)項(xiàng)目的金額;針對(duì)資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng),若被證明的事項(xiàng)發(fā)生在報(bào)告期則需要調(diào)整報(bào)告期期末和本年度報(bào)表中相關(guān)項(xiàng)目的金額,若被證明的事項(xiàng)發(fā)生在報(bào)告期前期則與前兩者相同,需要追溯至調(diào)整比較財(cái)務(wù)報(bào)表最早期期初和年度相關(guān)項(xiàng)目的金額。

[1]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第29號(hào)——資產(chǎn)負(fù)債表日后事項(xiàng)〔S〕.2006-2-15.

[2]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第28號(hào)——會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和差錯(cuò)更正〔S〕.2006-2-15.

[3]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)——所得稅〔S〕.2006-2-15.

[4]中國注冊會(huì)計(jì)師協(xié)會(huì).會(huì)計(jì)〔M〕.北京:中國財(cái)政經(jīng)濟(jì)出版社,2016.

◇作者信息:鄭州升達(dá)經(jīng)貿(mào)管理學(xué)院會(huì)計(jì)系

◇責(zé)任編輯:何 眉

◇責(zé)任校對(duì):何 眉

F275.5

A

1004-6070(2017)01-0033-03

猜你喜歡

青島科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年4期)2017-01-17 19:35:19

東西南北(2016年24期)2017-01-12 21:09:40

新教育時(shí)代·教師版(2016年25期)2016-12-06 09:09:14

考試周刊(2016年90期)2016-12-01 19:56:40

中國廣播(2016年10期)2016-11-18 13:39:09

旅游縱覽·行業(yè)版(2016年3期)2016-04-14 18:19:47

民生周刊(2016年4期)2016-03-10 17:42:34

小學(xué)教學(xué)參考(語文)(2016年1期)2016-01-29 23:12:43

環(huán)球時(shí)報(bào)(2015-03-24)2015-03-24 15:05:01