貨幣政策、融資約束與企業節稅行為的關系研究

2017-07-19 20:08:47喻上坤程宏偉彭茜羅僑

商業會計 2017年8期

喻上坤 程宏偉+ 彭茜 羅僑

(1四川大學商學院 四川成都 610064 2中國建設銀行股份有限公司成都第七支行 四川成都 610000)

◆基金項目:國家社會科學基金項目“生態成本補償與資源型企業稅負公允性研究”(項目編號:14BJY025)

■中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2017)08-0028-04

摘要:文章以1998—2015年深滬制造業上市企業年度數據為基礎,實證檢驗了貨幣政策、企業融資約束對企業節稅行為的影響,實證結果如下:(1)貨幣政策緊縮時,由于政府干預的存在,非國有企業承受國有企業搶占資源和貨幣政策的雙重負擔,只能通過多交稅費等方式增加投資者與政府的好感,獲取資金緩解企業財務壓力。貨幣政策與非國有企業有效實際稅率呈顯著負相關,而貨幣政策對國有企業影響不明顯。(2)企業融資約束與企業有效實際稅率正相關,這可能是企業通過減少節稅行為獲取聲譽和政府干預從而降低企業融資約束水平所致。文章為貨幣政策、融資約束和企業節稅三者互動關系的研究開拓了視野,進一步豐富了貨幣政策與企業節稅行為的互動性研究。

關鍵詞:貨幣政策 融資約束 企業節稅

一、引言

企業節稅行為在理論界受到了廣泛關注,眾多學者紛紛研究現有法律框架下的企業節稅行為(徐麗等,2016;梁遲霞、郭晶瑩,2016)。但是對于企業節稅行為的影響因素研究卻存在較大分歧,如吳聯生(2009)認為國有股權與企業節稅行為呈負相關;王亮亮(2014)進一步從產權性質、管理層持股兩個角度討論企業節稅行為;Edwards et al.(2016)認為企業融資約束是企業節稅行為的重要影響因素。其中,融資約束作為重要影響因素受到了研究者的關注,Edwards et al.(2016)實證研究發現企業融資約束與企業節稅行為呈負相關;劉行和葉康濤(2014)認為金融發展通過緩解企業的融資約束水平,抑制了企業的節稅行為。同時也存在不一致的觀點,例如,Rauh(2006)發現企業融資約束對企業節稅行為沒有很大影響;王亮亮(2016)發現宏觀經濟環境的變化影響了企業節稅行為的程度;而馬光榮和李力行(2012)認為政府治理水平和政府規模才是企業進行節稅行為的重要原因,企業面臨的宏觀經濟環境是企業節稅行為的重要影響因素。基于此,本文重點研究國家宏觀經濟政策特別是貨幣政策是否對企業節稅行為產生影響;企業融資約束是否對企業節稅行為產生影響;在我國國有企業與非國有企業齊頭并進的發展模式下,國家貨幣政策、企業融資約束對國有企業和非國有企業的影響是否存在差異,并對上述問題給出相應的理論解釋。

二、文獻綜述

本文研究貨幣政策、企業融資約束對企業節稅行為產生的影響。宏觀經濟分析工具IS-LM模型表明,國家貨幣政策影響了企業從外部獲取資金的難易程度。貨幣政策通過宏觀經濟政策的傳導機制,影響企業的日常經營活動。葉康濤和祝繼高(2009)發現貨幣緊縮政策在一定程度上增加了企業外部融資的難度,降低了信貸資金的配置效率。由于受宏觀經濟政策周期性的影響,企業往往通過長時間的節稅行為增加企業的資金靈活度。但是,我國市場經濟根植于轉軌經濟,與西方國家相比具有特殊性。經濟轉型期,政府對資源的分配具有較大的主動權。曹書軍等(2009)認為,政府干預程度越大,非國有企業的實際稅負就越高。貨幣政策通過影響政府行為,政府行為傳遞到宏觀政策,再影響企業的微觀策略。

另一方面,企業融資約束是指企業無法輕松獲得滿足企業發展的全部資金要求的財務狀況,企業財務缺乏靈活度。企業融資約束對企業行為產生了廣泛影響,對企業發展至關重要。Law和Mills(2015)研究發現融資約束水平高的企業多實行積極的節稅策略以減少企業的現金流支出;企業的融資約束程度不僅影響企業的節稅策略,還對企業未來的稅收策略產生了一定影響。Dai et al.(2013)認為企業節稅行為會在一定程度上緩解企業的融資約束水平,降低企業的資本成本。但是,企業節稅行為會給企業帶來較高的聲譽成本,對企業的經營活動帶來一定的影響。融資約束水平高的企業寧愿放棄某些投資來緩解企業的融資約束水平,也不愿意進行稅收籌劃(Rauh,2006)。相關研究表明上市企業的管理層更加重視財務報表上的利潤,甚至愿意放棄能夠增加凈現金流的項目,以滿足相關的盈利目標。Armstrong et al.(2012)發現當企業節稅行為不能增加企業的報表利益時,企業管理層興趣不高。分析師Graham et al.(2005)同樣發現管理層對報表利益的追逐傾向。

雖然Sun和Jiang(2015)通過對我國非國有企業進行研究發現政治關聯并不會影響企業的融資約束水平,但是王躍堂等(2010)認為我國稅收政策的變化對國有企業和非國有企業產生的影響不同,非國有企業對稅收政策變化更為敏感。非國有企業相比國有企業對宏觀經濟政策更為敏感。陸正飛等(2009)發現當貨幣政策緊縮時,非國有企業會受到“信貸歧視”。劉慧龍和吳聯生(2014)也認為制度環境對非國有企業的實際稅率影響巨大,制度環境的改善有利于非國有企業的健康發展。大部分文獻都認為企業的所有權性質將影響企業的節稅行為。

三、理論分析與研究命題

經濟高漲時,國家實行緊縮性貨幣政策以防止經濟過熱,加強對經濟的干預。國家稅務部門在貨幣政策緊縮時,亦加大了對企業稅費的審查。根據國家統計局相關數據顯示,貨幣政策緊縮年份,國家稅收增長率超過15%。曹書軍等(2009)也認為上市企業實際稅率與政府的征收強度正相關。貨幣政策緊縮期是經濟發展的高漲期,政府往往會乘機進行基礎設施建設,提高政府人員的福利和政治業績。馬光榮和李力行(2012)研究發現,政府會將自身的財政壓力施加到企業身上,從而提高企業的實際稅負水平。Besley和Persson(2010)認為政府通過加強法律建設和稅收征管,從而遏制企業的節稅行為。在貨幣政策緊縮時,防止經濟過熱的壓力迫使政府采取措施增加企業節稅行為的機會成本。同時,貨幣政策還對企業的融資成本產生影響。貨幣政策緊縮時,企業外部融資成本增大,企業難以獲得外部資金。饒品貴和姜國華(2013)研究發現貨幣政策緊縮時,我國上市企業整體的融資環境變差,從銀行獲取信貸資金變得十分困難。在債權融資難度加大的情況下,我國企業在資源配置中更加依賴于股權融資(連玉君、鐘經樊,2007)。另一方面,在貨幣政策緊縮時,企業同政府建立了良好的關系,更易獲得有限的信貸資源。同時,楊其靜(2011)發現在我國經濟轉型期,地方政府掌握了大量的公共資源及其處置權,它們成為各類企業追逐的對象,政治關聯度成為影響企業發展的重要戰略之一。政治關聯度是一種有價值的資源,可以為企業獲得政府補助、稅收優惠及進入政府管制行業等利益,并降低企業的融資約束水平(羅黨論、劉曉龍,2009)。企業在貨幣政策緊縮時更要維護政企關系,多交稅費,以獲取政治優勢,降低企業的財務壓力。基于此得出以下假設:

H1a:貨幣政策與企業有效實際稅率負相關。

由于所有權性質不同,國有企業相比非國有企業建立政治關聯的成本較低,在獲得政府補助、稅收優惠等方面具有優勢。貨幣政策緊縮時,國有企業利用這種優勢擠占非國有企業從外部獲取資源的途徑。陸正飛等(2009)發現貨幣政策緊縮時,非國有企業的負債增長率明顯減緩,而國有企業依舊保持著較高的增長率。由于國有企業的政策優勢,貨幣政策緊縮時,政府會占用非國有企業的資源(劉瑞明、石磊,2010),把占用的資源通過信貸扶持等手段對國有企業進行補貼(Brandt et al.,2000)。貨幣政策緊縮時,非國有企業更加依賴于政企關系以獲取資源,更加依賴于股權融資以獲取資金。根據以往文獻可知,非國有企業對宏觀經濟變化更加敏感,貨幣政策可以通過影響企業的融資約束水平,影響企業的節稅行為。而國有企業由于具有政策優勢,在貨幣政策緊縮時有相對較多的途徑來獲取企業日常經營活動所需的資金。相比非國有企業,國有企業在貨幣政策緊縮時,所面臨的融資約束水平較低,貨幣政策對國有企業的節稅行為影響較弱。基于此得出以下假設:

H1b:相比國有企業,非國有企業有效實際稅率更易受到貨幣政策的影響。

企業融資約束主要包括企業財務自由度和企業融資受限兩個方面。從理論上講,企業的破產危機程度越大,企業越有可能采取各種措施特別是稅收籌劃把稅費截留在企業以增加企業資金,提高企業的財務自由度。但是在現實生活中,絕大多數企業的內部節約不能滿足企業對資金的需求,企業需要從外部獲取資金。外部融資主要包括股權融資和債權融資兩種方式。這兩種方式都需要企業具有良好的盈利水平。Armstrong et al.(2012)研究發現企業主要看中報表利益,對降低報表利益增加現金流的節稅行為不太感興趣。同時,我國上市企業的債權融資集中來源于銀行貸款,而銀行貸款基本由國有商業銀行壟斷,我國上市企業融資成本的高低幾乎取決于政府在信貸上的作用。這說明我國企業緩解企業融資壓力的重心是獲取政府好感,通過政府干預拓寬企業的融資渠道。而報表層面的盈利質量是獲取政府和銀行好感最直接的要素。企業報表利益的增加必然會導致企業稅費支出的增加。基于此得出第二個假設:

H2:企業融資約束水平的增加(減少)會導致企業有效實際稅率的增加(減少)。

四、研究設計

本文借用Edwards et al.(2016)的模型來驗證我國貨幣政策、融資約束和企業節稅行為之間的關系:

△CashETRi,t=β0+β1△Constrainti,t-1+∑βkControlsi,t+ε(1)

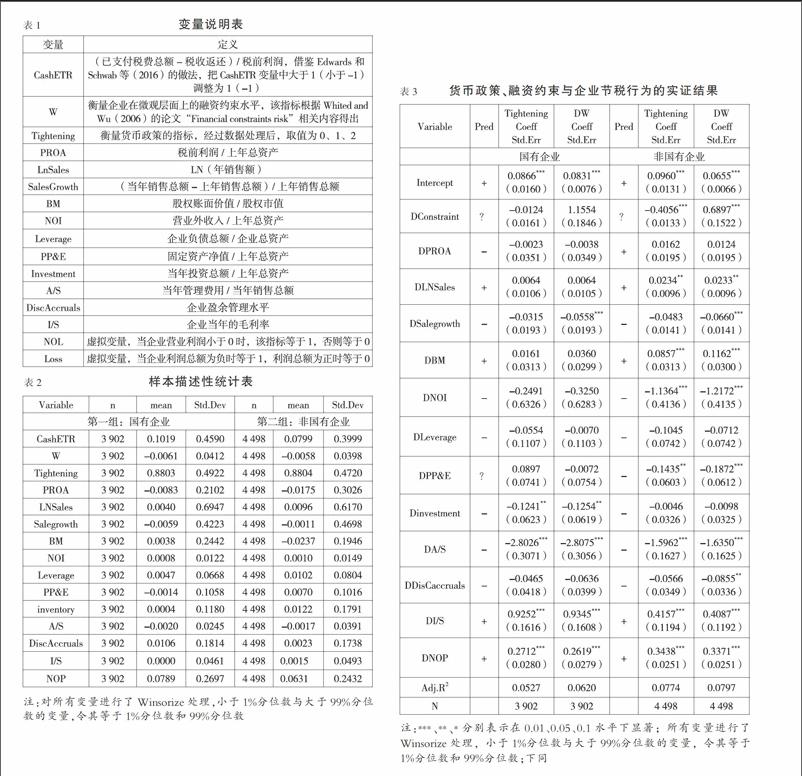

變量解釋如下頁表1所示。

五、實證分析

(一)樣本選擇。本文數據來源于CSMAR數據庫和Wind數據庫。1998年開始我國證監會強制要求上市企業逐步披露現金流量表,本文選取1998—2015年我國制造業上市企業的財務數據為樣本。得到總樣本17 495個,剔除數據缺失和總利潤為負的樣本之后,得到國有企業總樣本3 902個,非國有企業總樣本4 498個。

(二)描述性統計。如下頁表2所示,第一組數據反映了國有企業可用樣本的基本情況。國有企業△CashETR指標的平均值為0.1019,方差為0.4590;Tightening指標的平均值為0.8803,方差為0.4922;△W指標的平均值為-0.0061,方差為0.0412。第二組數據反映了非國有企業可用樣本的基本情況,非國有企業△CashETR的平均值為0.0799,比國有企業低;Tightening、△W兩個指標較國有企業平均值高。這說明相比國有企業,非國有企業受到的貨幣政策影響、融資約束較大,非國有企業的有效稅率更容易受到外界因素的干擾。

(三)實證結果。表3為模型(1)中宏觀貨幣政策變化、企業融資約束變化與企業有效實際稅率變化之間的回歸分析結果。可知,貨幣政策對國有企業有效稅率的作用不明顯,但與非國有企業的有效稅率呈顯著負相關。這是因為國有企業較非國有企業有較強的政治關聯度,同等條件下國有企業更容易獲得政策性的稅收減免等從而獲取企業可用的現金流。國有企業在融資渠道上比非國有企業具有更大的優勢,在貨幣政策緊縮時,會擠占非國有企業的資源獲取資金,國有企業不必通過節稅行為來應對貨幣政策的緊縮。非國有企業受到宏觀政策和國有企業搶占資源的雙重影響,只能增強企業的報表利益,在資本市場上進行股權融資;嚴格按照規定上繳稅費,積極接受稅務機關的監管等以獲取政府補助,以期從剩余不多的信貸資源中分一杯羹。該實證結果驗證了假設H1。

同時,本研究發現無論國有企業還是非國有企業,在面臨融資約束水平增強時,企業的有效實際稅率上升(p<0.01)。在我國特殊的市場環境下,相比采用其他方式應對企業面臨的融資約束,政府干預對企業融資約束水平的緩解作用更大。Allen(2005)認為聲譽機制起著代替法律保護和金融發展的正式組織部分功能的作用。我國企業的聲譽和自律是金融法律體系不健全的替代,政府干預作用巨大。其中稅收繳納是企業聲譽的重要組成部分。我國企業在融資約束水平較強時,一方面通過相關策略增加企業的報表利益,增強投資者的信心,另一方面多交稅款,以贏得政府好感,受到政府干預,降低企業的融資成本,從而降低企業的融資約束。該結果驗證了假設H2。

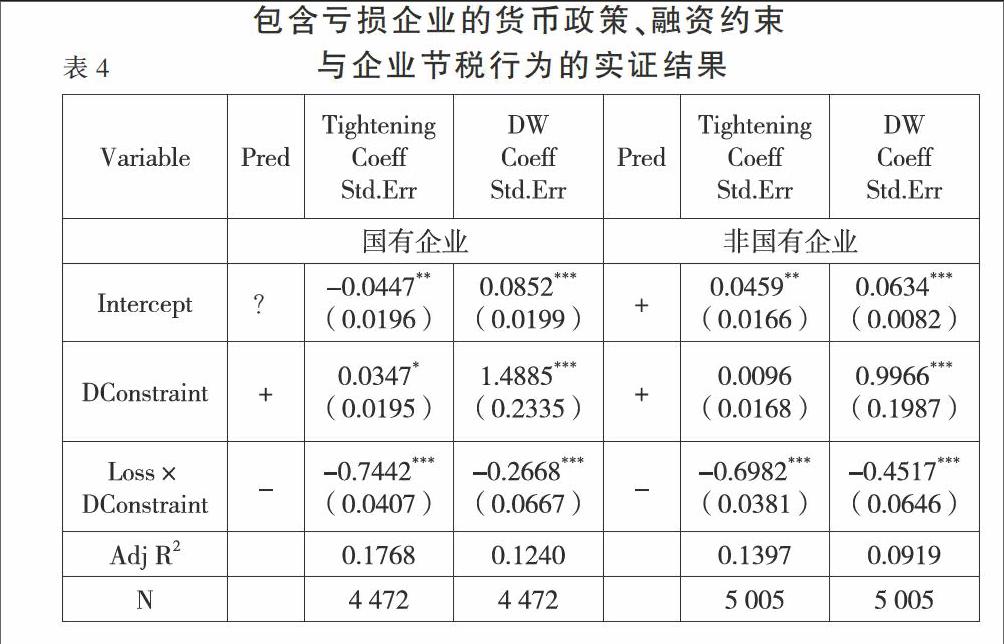

與以往研究相同,本研究剔除了虧損企業。但是處于虧損狀態的企業往往自由現金流比較缺乏,融資約束水平較高。這種情形下,虧損企業會有很強的動機通過稅收籌劃等工作減少企業的稅收支出,以增加企業現金的靈活度,所以本文將虧損企業納入樣本后進行再次分析。為了分析虧損企業稅收籌劃策略與企業融資約束之間的關系,本文引進了變量Loss,該指標是虛擬變量,當企業稅前利潤小于0時,該指標為1,否則為0。本文在模型(1)中引入交叉變量Loss×△Constraint,該指標能夠檢驗虧損企業稅收籌劃策略和融資約束的關系。如表4所示,國有企業和非國有企業的Loss×△Constraint指標都非常顯著。貨幣政策緊縮時,Loss×△Constraint與△Constraint的系數之和顯著為負,這說明貨幣政策緊縮同樣迫使國有虧損企業采取相應的積極行為增強企業的報表利益,增加投資者的信心,加強政治優勢,以獲取資金緩解企業因虧損所造成的融資約束水平過高。在企業內部融資約束下,Loss×△Constraint與△Constraint的系數之和為正,這說明國有企業與非國有企業更傾向于增加報表利益,以尋求貸款或者政府補助,解決企業融資約束水平較高的問題。

六、穩健性檢驗

(一)扣除營業利潤為負的企業的再檢驗。一般來說,營業利潤為負的企業具有較高的融資約束水平,其基本運營遇到資金流通困難,具有強烈的動機通過外部融資使企業度過難關。扣除營業利潤為負的企業后,無論國有企業還是非國有企業融資約束指標都在p<0.01下顯著。當盈利企業面臨高水平的融資約束時,我國上市企業往往以增加報表利益的方式獲取外部資金,非國有企業對貨幣政策更加敏感。

(二)稅收籌劃方式不同對實證結果的影響。本文中CashETR反映的是企業當年實際稅收支出占稅前利潤的比。企業所支付的各項稅費來源于企業的現金流量表,反映了企業各項節稅行為產生的效果。該指標反映了企業的實際稅收負擔率,一方面反映了企業的稅收負擔,另一方面從側面反映了企業內部融資的難度。企業實施節稅行為的主要目的是把資金留在企業內部,必然途徑就是減少企業的稅負水平。目前絕大部分研究企業稅負的文獻,在衡量企業稅負時都采用CashETR這一指標。根據Edwards和Schwab等(2016)的研究,稅前利潤有時小于零,這會給CashETR指標帶來一定的誤差。本文使用t-1年到t年企業實際支付的稅費與上年總資產的比值變化來取代CashETR這一指標中稅前利潤為負的樣本。這樣處理后,實證結果與表3大體一致。

七、結論

本文以1998—2015年深滬制造業上市企業為樣本考察了貨幣政策、融資約束與企業節稅行為的關系。我國制造業企業在遭受微觀層面上的融資約束時,沒有動力進行稅收籌劃來提高企業的財務自由度。當貨幣政策發生變化時,國有企業和非國有企業呈現不同的狀態。通過本文的實證分析,得到以下結論:

貨幣政策對國有企業有效稅率的影響不明顯,這是因為相比非國有企業,國有企業具有政治優勢,更容易獲得政府補助、銀行貸款。在貨幣政策緊縮時,政府會占用非國有企業的資源來滿足國有企業的需求,銀行會出于資金安全、政治因素的考慮,優先向國有企業發放貸款,因而國有企業對貨幣政策的變化不敏感。而非國有企業在貨幣政策緊縮時,受到貨幣政策和國有企業搶占資源的雙重影響,只能通過增加企業的報表利益,以提高投資者的信心,進行股權融資;或者積極配合政府的要求,贏取政府好感,在剩余信貸資源中分一杯羹,以增加稅費的方式獲取企業的運作資金。貨幣政策同非國有企業有效稅率呈顯著負相關。

當企業融資約束水平上升時,我國企業的兩大融資來源——股權融資和債權融資都要求企業具有較好的盈利水平。融資約束水平較高的企業寧愿放棄某些投資來緩解企業的融資約束水平,也不愿意進行稅收籌劃。在我國特殊的市場環境下,政府干預對企業的融資約束水平緩解作用更大。因而我國企業更愿意增加報表利益,從而討好投資者、銀行和政府,通過政府干預降低融資約束水平。

當企業處于虧損狀態時,貨幣政策緊縮迫使國有虧損企業采取相應的積極行為增加企業報表利益,增強投資者信心,加強政治優勢,以獲取資金緩解企業因虧損造成的融資約束水平過高的狀況。企業虧損狀態不能改變現階段我國企業對政府干預的依賴,虧損企業具有較強的動機增加企業的報表利益,從而尋求銀行貸款或政府補助以解決企業的運營難題。

本文的結論進一步揭示了融資約束對我國制造業上市企業節稅行為的影響,以及非國有企業對貨幣政策的敏感度,驗證了貨幣政策、融資約束對國有企業和非國有企業節稅行為的影響差異,為有效實施貨幣政策提供了參考依據。本文為貨幣政策、融資約束和企業節稅行為三者的互動關系研究開拓了視野,豐富了貨幣政策與企業節稅行為的互動性研究,為貨幣政策、融資約束對國有與非國有企業的不同影響提供了證據。S

參考文獻:

[1]曹書軍,劉星,張婉君.財政分權、地方政府競爭與上市公司實際稅負[J].世界經濟,2009,(4).

[2]連玉君,鐘經樊.中國上市公司指標結構動態調整機制研究[J].南方經濟,2007,(1).

[3]劉瑞明,石磊.國有企業的雙重效率損失與經濟增長[J].經濟研究,2010,(1).

[4]劉行,葉康濤.金融發展、產權與企業稅負[J].管理世界,2014,(3).

[5]劉慧龍,吳聯生.制度環境、所有權性質與企業實際稅率[J].管理世界,2014,(4).

[6]陸正飛,祝繼高,樊錚.銀根緊縮、信貸歧視與民營企業上市公司投資者利益損失[J].金融研究,2009,(8).

[7]羅黨論,劉曉龍.行業壁壘、政治關系與企業績效[J].管理世界,2009,(5).

[8]馬光榮,李力行.政府規模、地方治理與企業逃稅[J].世界經濟,2012,(6).

[9]饒品貴,姜國華.貨幣政策、信貸資源配置與企業業績[J].管理世界,2013,(3).

[10]王亮亮.稅制改革與利潤跨期轉移——基于“賬稅差異”的檢驗[J].管理世界,2014,(11).

[11]王亮亮.金融危機沖擊、融資約束與公司避稅[J].南開管理評論,2016,(1).

[12]王躍堂,王亮亮,彭洋.產權性質、債務稅盾與資本結構[J].經濟研究,2010,(9).

[13]吳聯生.國有股權、稅收優惠與公司稅負[J].經濟研究,2009,(10).

[14]徐麗,李喜云,武志勇.新稅法下企業所得稅籌劃方案設計[J].商業會計,2016,(9).

[15]楊其靜.企業成長:政治關聯還是能力建設[J].經濟研究,2011,(10).

[16]葉康濤,祝繼高.銀根緊縮與信貸資源配置[J].管理世界,2009,(1).

[17]Whited T,G Wu.Financial constraints risk[R].Review of Financial Studies,2006,19(2).

[18]Allen F,J Qian,M J Qin.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,(77).

[19]Armstrong C,J Blouin,D Larcker.The Incentives for Tax Panning[J].The Journal of Accounting and Economics,2012,53(1/2).

[20]Besley A,T Persson.State Capacity,Conflict and Development[J].Econometrica,2010,78(1).

[21]Brandt L,X Zhu.Redistribution in a Decentralized Economy:Growth and Inflation in Reform China[J].Journal of Political Economy,2000,108(2).

[22]Dai Z,A D Shackelford,H H Zhang,C Chen.Does Financial Constraint Affect the Relation between Shareholder Taxes and the Cost of Equity Capital?[J].The Accounting Review,2013,88(5).

[23]Edwards A,C Schwab,T Shevlin.Financial Constraints and Cash Tax Savings[J].The Accounting Review,2016,91(3).

[24]Edwards A,C Schwab,T Shevlin.Financial constraints and the incentive for tax planning[R].University of Toronto,University of Georgia,University of California at Irvine,2014.

[25]Graham J,C Harvey,S Rajgopal.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,(40).

[26]Law,L F Mills.Taxes and Financial Constraints:Evidence from Linguistic Cues[J].Journal of Accounting Research,2015,53(4).

[27]Sun P Y,W Jiang.The Squeezed Middle:Political Affiliation and Financial Constraints in China[R].Emerging Markets Finance & Trade,2015,(51).

[28]Rauh J.Investment and financing constraints:Evidence from the funding of corporate pension plans[J].Journal of Finance,2006,61(1).