生命周期視角下稅收優惠對創新能力的影響

2017-07-20 17:49:27趙紅梅楊秀云

中國管理信息化 2017年13期

趙紅梅++楊秀云

[摘 要] 科技型企業創新需要政府的支持,本文通過對60家科技型小微企業不同生命周期稅收優惠政策對創新能力的影響研究,發現在創建期和成長期階段,其影響不顯著,而在成熟期較為顯著。建議從政府和企業兩方面提高稅收優惠政策的作用。

[關鍵詞] 生命周期;科技型企業;稅收優惠政策

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 13. 004

[中圖分類號] F276.3;F810.42 [文獻標識碼] A [文章編號] 1673 - 0194(2017)13- 0011- 03

0 引 言

科技型中小微企業是培養創新能力的沃土,是國家創新體系的重要主體之一。但理論與實踐均證明:科技型企業尤其是小微企業的發展,需要政府介入與政策支持。近年來,我國出臺了一系列扶持科技型小微企業發展的稅收優惠政策,這些政策是否發揮了應有的功能,是一個急需討論的問題。本文選取了常州60家科技型小微企業,基于其發展生命周期,分析相關稅收優惠政策效應,剖解存在問題,為完善稅收優惠政策提供參考。

1 稅收優惠對創新能力影響的理論分析

企業創新需要政府的介入,尤其是稅收優惠等政策的支持,已在理論界和實務界達成共識。在國外,大量學者研究該課題,Sandmo(1989)通過數據分析得出降低稅負能夠促進企業自主創新,加速企業發展;Van Pottelsberghe(2003)也研究認為稅收優惠政策能夠刺激企業創新研發支出,等等;在國內,近年來也有大批學者開始專注此課題,孫瑩(2013)從理論上分析了稅收優惠政策對企業創新的功能,明確提出完善的稅收激勵機制能夠促進企業對于創新支出的投入;馬小美(2014)也研究發現稅收優惠政策對企業的創新發展起到正效應,享受稅收優惠政策的企業有更多的專利和科技投入。當然也有學者在運用實證研究發現稅收優惠政策并沒有發揮其應有的作用(吳秀波,2003)。但從理論上來看,稅收優惠對企業的發展尤其是創新支出有明顯的正效應,一般情況下,享受稅收優惠將提高企業對科研技術和科研人員的投入,提高創新能力,從而促進企業可持續發展。

2 稅收優惠對創新能力影響的定量分析

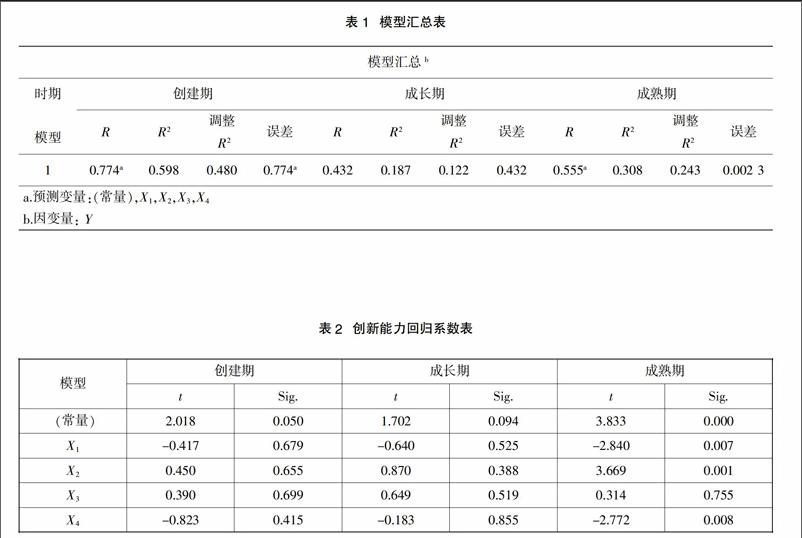

本文選擇常州及周邊60家科技型企業2013-2015年度為研究對象,并根據Timmons(1990) 按照企業銷售收入和成立時間劃分生命周期的標準,本文將樣本劃分為三組:創建期(成立1-5年,20家)、成長期(6-10年,20家)和成熟期(10年以上,20家)。

選取研發支出比Y(研發支出/銷售收入)為因變量;選取三個自變量:稅收優惠額占銷售收入比重X1、所得稅優惠額占銷售收入比重X2和增值稅優惠額占銷售收入比重X3;同時選擇企業規模X4(總資產自然對數)作為控制變量。利用SPSS軟件,選擇多元回歸模型進行分析,回歸結果如下:

本文對選取的自變量、因變量、控制變量進行回歸分析,結果如下表所示: