中國民營企業(yè)資本結(jié)構(gòu)對公司績效影響的實證分析

2017-07-20 21:58:55劉思宏

中國管理信息化 2017年13期

劉思宏

[摘 要] 民營企業(yè)是我國國民經(jīng)濟的重要組成部分,研究民營企業(yè)績效的影響因素,分析民營企業(yè)資本結(jié)構(gòu)與公司績效的相關(guān)關(guān)系,對于提高民營企業(yè)的市場競爭力,促進民營企業(yè)的持續(xù)健康發(fā)展有著重要意義。本文以2008年之前在滬深兩市主板上市的241個民營企業(yè)為研究對象,通過運用因子分析和多元線性回歸分析,就民營企業(yè)資本機構(gòu)對公司績效的影響進行了綜合評價。

[關(guān)鍵詞] 中國民營企業(yè);資本結(jié)構(gòu);公司績效

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 13. 012

[中圖分類號] F276.6 [文獻標識碼] A [文章編號] 1673 - 0194(2017)13- 0027- 05

1 研究綜述

在深化供給側(cè)結(jié)構(gòu)性改革,“三去一降一補”不斷深化的背景下,探索促進企業(yè)績效提高的最佳資本結(jié)構(gòu)成為經(jīng)濟學的熱點問題。在中國,民營企業(yè)是推動中國經(jīng)濟發(fā)展的重要力量,截至2015年底,中國民營企業(yè)注冊資本42 146萬億,出口創(chuàng)匯1 749.68億元人民幣,進出口總值占同期中國進出口總值的比重為34.5%,固定投資占社會固定投資總額的62%。然而,現(xiàn)階段,中國民營企業(yè)面臨資本結(jié)構(gòu)優(yōu)化、公司績效影響潛在因素分析、發(fā)展方向調(diào)整確定等一系列難題,研究民營企業(yè)資本結(jié)構(gòu)對公司績效的影響,對于節(jié)約民營企業(yè)融資成本,提高企業(yè)運營成效、優(yōu)化資源配置有著重要意義。

MM理論標志著現(xiàn)代資本結(jié)構(gòu)理論的建立,在此基礎(chǔ)上,Jensen and Meckling(1976)、Warner(1977)等人的資本結(jié)構(gòu)理論、Stulz(1988)、Aghion and Bolton(1992)的管理控制理論以及Dimaond(1989)的聲譽模型、Hirshlerfer and Thakor(1989)的債務(wù)緩和模型對企業(yè)資本結(jié)構(gòu)進行了富有成果的研究,資本結(jié)構(gòu)對公司績效的影響逐漸成為現(xiàn)代公司治理結(jié)構(gòu)中研究的熱點問題。

在國內(nèi),李鈺和鄭若娟(2014)、李志鳳(2014)等運用主成分分析模型,李興堯和錢琴(2011)、屈海濤(2014)等運用因子分子評價模型,池國華和張智楠(2008)、馬方和趙金杰(2010)、方心童和高誠昊(2015)等運用經(jīng)濟增加值評價模型,對中國企業(yè)績效影響因素進行了研究。隨著國內(nèi)學者對公司績效評價方法研究的不斷深入,公司績效評價體系、評價方法也不斷完善,在評價指標的選取方面由單一指標向多維度財務(wù)指標發(fā)展,由財務(wù)指標向財務(wù)指標和非財務(wù)指標相結(jié)合的方向發(fā)展,在評價方法上由主管評價法向客觀賦權(quán)法方向發(fā)展。

2 中國民營資本結(jié)構(gòu)對公司績效影響的模型設(shè)計

2.1 樣本選擇

本文按照以下標準確定研究樣本:

(1)考慮到數(shù)據(jù)的來源,本文以在滬深股票交易所主板上市的民營企業(yè)為研究對象。

(2)考慮到研究樣本的穩(wěn)定性,本文以2008年之前在滬深股票交易市場主板上市且在2009-2015年間持續(xù)經(jīng)營的民營企業(yè)為研究對象。

(3)考慮到研究樣本的健康發(fā)展,本文剔除出現(xiàn)特別處理(Special Treatment,ST)、退市預(yù)警(即終止上市風險的特別處理,*ST)的上市民營企業(yè)。

(4)考慮到金融行業(yè)自身發(fā)展的特殊性,本文剔除金融類上市民營企業(yè)。

(5)本文參考張玲萍(2013)的研究方法,剔除長期負債接近于零,負債大于資產(chǎn)的上市民營企業(yè)。

根據(jù)以上標準,本文共得到272個樣本數(shù)據(jù),在此基礎(chǔ)上,本文又剔除了31個異常數(shù)據(jù)樣本,共計241個樣本總量。

參考《上市公司行業(yè)分類指引》,本文研究的241個研究樣本分布行業(yè)和分布領(lǐng)域如表1所示。

2.2 模型設(shè)計

本文提出如下模型假設(shè)。

(1)H1:民營主板上市企業(yè)的資產(chǎn)負債率與公司績效間呈負相關(guān)關(guān)系。

基于Myers and Majluf(1984)企業(yè)融資的一般選擇,企業(yè)獲取資金的方式和途徑包括內(nèi)外兩個方面。而企業(yè)獲得資金的途徑和方式與企業(yè)的負債成本息息相關(guān)。一般來講,優(yōu)質(zhì)企業(yè)由于信用、經(jīng)營方式等原因,負債成本較低。基于H1假設(shè),本文建立模型Ⅰ:

Y1=α1+β1DAR+λ1SIZE+μ1GROW+ε1

其中,Y1表示公司績效,DAR表示資產(chǎn)負債率,SIZE表示公司規(guī)模,GROW表示公司發(fā)展?jié)摿Γ?、β1、λ1、μ1、ε1為常數(shù)項。

(2)H2:從償債期限來看,短期負債率與公司績效呈負相關(guān)關(guān)系。

H3:長期負債率與公司績效呈正相關(guān)關(guān)系。

基于Tobin(1969)Q值理論對負債率與公司毛利率影響的研究,短期負債(融資期限在一年以內(nèi))主要是用于解決企業(yè)臨時性的資金需求,償還期限短,難以進行長期戰(zhàn)略投資。基于H2、H3的假設(shè),本文建立模型Ⅱ:

Y2=α2+β2SDAR+δ2LDAR+λ2SIZE+μ2GROW+ε2

其中,Y2表示公司績效,SDAR表示短期資產(chǎn)負債率,LDAR表示長期資產(chǎn)負債率,SIZE表示公司規(guī)模,GROW表示公司發(fā)展?jié)摿Γ?、β2、δ2、λ2、μ2、ε2為常數(shù)項。

(3)H4:從利息結(jié)構(gòu)來看,有息負債與公司績效呈負相關(guān)關(guān)系。

基于Modigliani and Miller(1958,1963)的理論研究,負債融資改變公司的資本結(jié)構(gòu)比例,考慮到現(xiàn)階段我國資本和金融市場的發(fā)育程度,負債融資的成本效益可能大于負債融資的稅后效益,我國民營主板上市企業(yè)更多的是依靠短期負債,企業(yè)還面臨著較大的流動性壓力。基于H4的假設(shè),本文建立模型Ⅲ:

Y3=α3+η3IDAR+λ3SIZE+μ3GROW+ε3

其中,Y3表示公司績效,IDAR表示有息負債率,SIZE表示公司規(guī)模,GROW表示公司發(fā)展?jié)摿Γ?、η3、λ3、μ3、ε3為常數(shù)項。

3 民營資本結(jié)構(gòu)對公司績效影響的實證分析

3.1 描述性統(tǒng)計

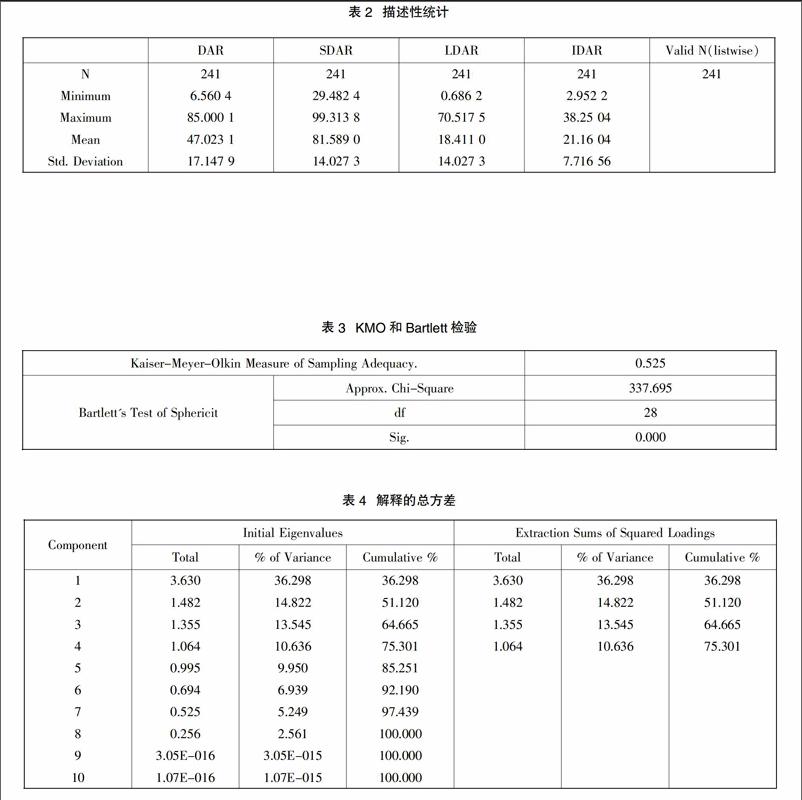

由表2可知,在所挑選的241個中國民營主板上市企業(yè)的樣本數(shù)據(jù)中,平均資產(chǎn)負債率水平為47.02%。2015年,滬深股票交易市場所有上市公司的平均負債率水平為63.87%,高于同時期民營主板上市企業(yè)的資產(chǎn)負債率;從償債期限來看,中國民營主板上市企業(yè)的短期負債率和長期負債率分別為81.59%和18.41%,說明中國民營主板上市企業(yè)在融資方式上以短期負債融資為主,以長期負債融資為輔;從利息結(jié)構(gòu)來看,21.16%的民營企業(yè)選擇了有息負債。

Extraction Method: Principal Component Analysis.

根據(jù)“特征值大于1”的原則,表4的“初始特征值”欄共有4個特征根大于1,4個特征根分別為3.630、1.482、1.355、1.064,各因子的方差貢獻率分別為36.298%、14.822%、13.545%、10.636%,4個因子的累計方差貢獻率為75.301%,即這4個公因子一起解釋了公司績效狀況的75.301%。

3.2.3 因子得分函數(shù)與綜合得分函數(shù)表達式

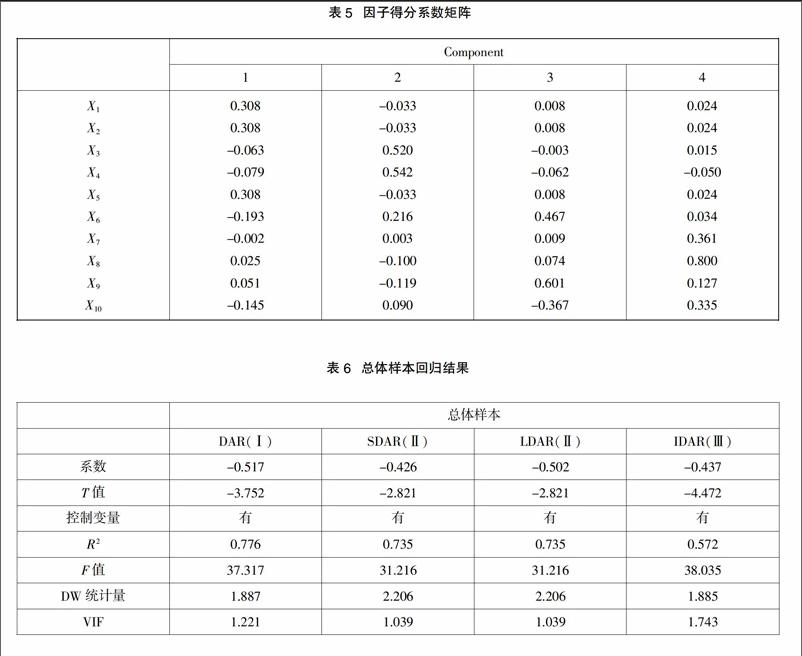

結(jié)合表5,本文依據(jù)原始變量標準化后各因子變量的得分系數(shù)構(gòu)建因子得分函數(shù)表達式,本文旋轉(zhuǎn)后的因子得分函數(shù)表達式為:

f1=0.308X1+0.308X2-0.063X3+…+0.051X9-0.145X10

f2=-0.033X1-0.033X2+0.052X3+…-0.119X9+0.090X10

f3=0.008X1+0.008X2-0.003X3+…+0.061X9-0.367X10

f4=0.024X1+0.024X2+0.015X3+…+0.127X9+0.335X10

綜合得分模型為:

Y=φ1 f1+φ2 f2+φ3 f3+φ4 f4

將數(shù)值代入上式后可得綜合得分函數(shù):

Y=0.36 298f1+0.14 822f2+0.13 545f3+0.10 636f4

3.3 回歸分析與假設(shè)檢驗

將綜合得分函數(shù)得出的數(shù)值作為被解釋變量,將DAR、SDAR、LDAR、IDAR作為解釋變量,對(Y、DAR、SDAR、LDAR、IDAR)進行OLS估計,回歸結(jié)果如表6所示。

(1)由模型Ⅰ回歸方程的一般結(jié)果可知,資產(chǎn)負債率(DAR)與公司績效(Y1)的系數(shù)為-0.517,對應(yīng)的T統(tǒng)計量為-3.752,其伴隨P值為0,說明在1%的顯著性水平下,被解釋變量公司績效(Y1)與解釋變量資產(chǎn)負債率(DAR)呈負相關(guān)關(guān)系。據(jù)此,本文得出:

H1假設(shè)成立,民營主板上市企業(yè)的資產(chǎn)負債率與公司績效間呈負相關(guān)關(guān)系。

(2)由模型Ⅱ回歸方程的一般結(jié)果可以看出,短期負債率(SDAR)與公司績效(Y2)的相關(guān)系數(shù)為-0.426,T統(tǒng)計量為-2.821,伴隨P值為0.014 8,說明在5%顯著性水平下,被解釋變量公司績效(Y2)與解釋變量短期負債率(SDAR)呈負相關(guān)關(guān)系,符合模型的一般假設(shè)。

長期負債率(LDAR)與公司績效(Y2)的相關(guān)系數(shù)為-0.302,T統(tǒng)計量為-2.821,伴隨P值為0,說明在1%顯著性水平下,被解釋變量公司績效(Y2)與解釋變量短期負債率(SDAR)呈負相關(guān)關(guān)系。

短期負債率(SDAR)對應(yīng)的系數(shù)絕對值為0.462,小于長期負債率(LDAR)對應(yīng)的系數(shù)絕對值0.502,說明短期負債率(SDAR)與長期負債率(LDAR)在相同的變動情況下,長期負債對中國民營上市公司的影響更大。據(jù)此,本文得出:

H2假設(shè)成立,從償債期限來看,短期負債率與公司績效呈負相關(guān)關(guān)系。

H3假設(shè)不成立,從償債期限來看,長期負債率與公司績效呈負相關(guān)關(guān)系。

(3)由模型Ⅲ回歸方程的一般結(jié)果可知,有息負債率(IDAR)與公司績效(Y3)的相關(guān)系數(shù)對應(yīng)的系數(shù)為-0.437,對應(yīng)的T統(tǒng)計量為-4.472,其伴隨P值為0,說明在1%顯著性水平下,被解釋變量公司績效(Y3)與解釋變量有息負債率(IDAR)呈負相關(guān)關(guān)系。據(jù)此,本文得出:

H4假設(shè)成立,從利息結(jié)構(gòu)來看,有息負債與公司績效呈負相關(guān)關(guān)系。

4 結(jié) 語

(1)公司績效與資產(chǎn)負債率呈負相關(guān)關(guān)系。中國上市民營企業(yè)通過自身經(jīng)營獲得的持續(xù)現(xiàn)金流有限,因而只能通過外部融資的方式解決資金問題,導(dǎo)致資產(chǎn)負債水平越高的企業(yè)整體經(jīng)營績效不佳。

(2)短期負債與長期負債均對上市民營公司績效產(chǎn)生負面影響,其中長期負債的負面影響更大。241個研究樣本的平均負債率為63.87%,其中,短期負債率和長期負債率分別為81.59%、18.41%,短期負債融資是民營企業(yè)融資的主要方式和主要途徑,這也從側(cè)面上反映了民營企業(yè)融資能力和融資水平有限,在“三去一降一補”的背景下,企業(yè)的融資難問題愈發(fā)凸顯。

民營企業(yè)受規(guī)模小,抗風險能力差、生命周期短、抵質(zhì)押物不足等問題,在融資時往往承受較高的利率,負債帶來的抵稅效應(yīng)小于財務(wù)支出費用,從以上兩方面來說,短期負債與長期負債對上市民營公司績效產(chǎn)生負面影響。民營企業(yè)融資難問題導(dǎo)致長期負債對企業(yè)帶來的財務(wù)成本遠大于短期負債給企業(yè)帶來的財務(wù)支出,對上市民營公司產(chǎn)生了較大影響。

(3)公司績效與有息負債呈顯著的負相關(guān)關(guān)系。受制于我國金融市場的發(fā)育程度和發(fā)展時間以及債權(quán)人的管理意識等因素,債券人對民營企業(yè)的參與程度不高,監(jiān)督管理有限。同時,企業(yè)的融資杠桿比例隨著有息負債的增長而增長,在公司治理結(jié)構(gòu)有待健全,內(nèi)外部有效監(jiān)管不足的情況下,企業(yè)的經(jīng)營風險和破產(chǎn)風險也在不斷增加。

主要參考文獻

[1]賈亞梅.基于因子分析法的我國金融業(yè)上市公司經(jīng)營績效評價[J].知識經(jīng)濟,2015(5):5.

[2]李鈺,鄭若娟.上市公司信息透明度評價研究——基于主成分分析與熵權(quán)法[J].工業(yè)技術(shù)經(jīng)濟,2014(9):105-113.

[3]李志鳳.基于主成分分析的我國上市公司財務(wù)績效評價——基于深、滬兩市制造業(yè)上市公司的實證分析[J].綠色財會,2014(4):8-13.

[4]屈海濤.基于因子分析的天津市上市公司業(yè)績評價及對策建議[J].新西部:理論版,2014(11):57.

[5]于冬妮,劉霞,劉紅.基于因子分析的公司經(jīng)營績效綜合評價[J].長春大學學報,2015(2):36-41.

[6]Booth L,Aivazion V,Demirguc-kun A,Maksimovic V.Capital Structure in Developing Countries[J].The Journal of Finance,2001,56(1):87-130.

[7]Harris M,and Raviv A.Corporate Control Contests and Capital Structure[J].Journal of Finance Economics,1988,16(9):55-86.

[8]Ross A.The Determination of Financial Structure:The Incentive Signaling Approach[J].Bell Journal of Finance,1977,8(1):23-40.