產業政策如何推動產業增長

——財政手段效應及信息和競爭的調節作用

2017-07-24 16:38:56宋凌云王賢彬

財貿研究 2017年3期

宋凌云 王賢彬

(1.廣西師范大學 經濟管理學院,廣西 桂林 541004; 2.暨南大學 經濟學院,廣東 廣州 510632)

產業政策如何推動產業增長

——財政手段效應及信息和競爭的調節作用

宋凌云1王賢彬2

(1.廣西師范大學 經濟管理學院,廣西 桂林 541004; 2.暨南大學 經濟學院,廣東 廣州 510632)

產業政策是各級政府推動產業發展與產業結構轉型升級的主要抓手。理論演繹表明,財政手段能夠通過資源補充機制和資源重置機制改變產業間和產業內資源配置,進而有效推動重點產業增長;政府信息完備性和產業競爭充分性對財政手段的資源配置效應具有顯著的調節作用。實證結果證明了:財政手段產生了顯著的資源補充效應與資源重置效應;政府信息完備性對財政手段的資源配置效應具有顯著的強化作用;財政手段在信息完備程度較高的重點支柱產業和重點傳統產業中具有顯著的資源配置效應,在信息完備程度低的重點新興產業中沒有正向效應;產業競爭充分性對財政手段的資源配置效應具有顯著的促進作用,產業競爭程度越高,財政手段的資源配置效應越顯著。

產業政策;財政手段;資源配置效應;信息完備性;產業競爭性

一、問題提出

“十三五”規劃將“保增長”列于十大目標任務之首,這主要源于“保增長”對于維護中國經濟社會穩定和實現2020年全面建成小康社會具有重要作用。而借助產業政策促進產業發展,顯然已經成為各級政府“保增長”的重要抓手。產業政策實施需要借助產業政策工具,而政府的產業政策工具主要集中在財政、金融和外貿等間接誘導手段上。自20世紀80年代初以來,中央政府和地方政府之間進行了顯著的財政分權,結果是省級地方政府擁有很大的財政自主權,從而凸顯了財政手段作為產業政策手段的重要性。由于財政手段特有的直接性和便利性,使它成為政府產業政策的基礎性工具。而與中國政府廣泛與持續的產業政策相伴的是政府的高水平的財政投入。以 2013 年 8 月國務院發改委出臺的《關于發揮價格杠桿作用促進光伏產業健康發展的通知》為例,該通知透漏,在不包括融資優惠等其他支持情況下,僅就分布式光伏發電的電價財政補貼每年就超過50億元。在中國經濟步入中低速增長的“新常態”之后,與之相伴的是政府財政收入變得日益緊張,這就更加凸顯了財政手段推動產業增長,提高財政資源配置效率,發揮財政工具最大效用的重大現實意義*產業政策的有效性一直是產業政策研究領域熱點話題,定量評估產業政策效應的研究不多,得到的結論也不一致:一部分研究認為,對產業政策的研究并未發現產業政策具有任何積極效應(Krueger et al.,1982;Baldwin,1992;Beason et al.,1996),另外一部分則發現,產業政策是有效的或者在一定條件下有效的(Nunn et al.,2010;Criscuolo et al.,2012;Aghion et al.,2012)。然而,正如Aghion et al.(2012)所言,現在的問題已不再是是否需要產業政策,而是如何科學設計產業政策和有效實施產業政策,以最大限度提升產業政策效果。。

財政手段是政府介入資源配置的形式(儲德銀 等,2014),能夠通過資源補充機制*資源補充機制是指財政手段將資源更多導向重點產業以影響不同企業的成本收益結構,通過提高或降低某種生產要素的使用成本,從而放松對企業的預算約束,進而實現規模擴大,或者通過生產率增強型投資實現生產率提升,其最終均會導致總產出水平提高。這種企業層面的產出增長加總到產業層面上,表現為重點產業份額的相對提升。本文將財政通過資源補充機制產生的產業間的資源配置改變效應——即重點產業獲得更多的財政資源,稱為財政手段促進產業增長的資源補充機制效應(簡稱資源補充效應)。和資源重置機制*資源重置機制是指財政手段將資源導向重點產業內部生產率增長率更高的企業,以促進受扶持企業更快增長,從而使得相同財政資源在重點產業內部產生更為顯著的增長效應。本文將財政手段通過資源重置機制產生的產業內的資源配置改變效應——重點產業內部財政資源向生產率高的企業配置而產生更顯著的增長績效,稱為財政手段促進產業增長的資源重置機制效應(簡稱資源重置效應)。為了表述方便,下文將資源補充效應和資源重置效應合稱為財政手段的資源配置效應。影響產業增長。這兩種機制能否順利傳導政府意圖,實現資源配置效應的帕累托改進,受到政府財政手段資源配置效率和所扶持企業資源利用效率在產業間的差異影響,并進而呈現出差異化路徑。首先,新結構經濟學指出,信息在政府引領產業結構轉型升級中起重要作用(林毅夫,2007)。政府在不同類型重點產業中信息完備程度具有顯著差異(宋凌云 等,2013),這也為考察財政手段資源配置效應是否具有異質性提供了一個可行視角。其次,競爭的市場使得價格可以反映要素的相對稀缺性,企業會選擇符合經濟體比較優勢的產業、產品和技術,這些企業由于具有自生能力而實現高增長率(林毅夫,2002)。國內外學者(Aghion et al.,2015;王文 等,2014;黃先海 等,2015;孫早 等,2015)研究表明,與市場競爭兼容的產業政策手段能夠促進創新、增長和改善資源錯配。作為轉型中的發展中大國,市場經濟體制的不健全導致中國制造業行業市場存在不同類型與不同程度的扭曲(楊帆 等,2009),這為考察財政手段的資源配置效應是否因產業競爭程度差異而具有異質性提供了又一重要視角。

全球范圍內較為普遍存在以促進增長與就業為目的的產業政策,但對該類產業政策的效果進行科學評估的文獻卻不多(Criscuolo et al.,2012)。對此,現有文獻給出了三個方面主要原因:一是產業政策難以準確度量;二是產業政策是內生的(Krugman,1983;Stiglitz et al.,2001);三是忽略了產業政策效果異質性(陳釗 等,2015)。而本文可能在第一方面和第三個方面有所貢獻*近期陳釗等(2015)以及李力行等(2015)對產業政策的研究也在上述三個方面取得了顯著的進展。他們基于比較優勢視角,采用克服產業政策內生性的實證方法,分別對出口加工區和經濟開發區兩類目標導向明確的產業政策進行了嚴謹的評估,為產業政策效應科學定量評估做出了貢獻。本文新穎之處在于,將省級政府五年規劃中鼓勵發展的產業設為重點產業,構造重點產業變量度量產業政策。:一是在產業政策度量方面。現有研究產業政策效應的文獻(黃先海 等,2015;孫早 等,2015;楊洋 等,2015;蔣為 等,2015),由于無法找到產業政策的合適度量方法,而將產業政策手段等同于產業政策,進而直接以財政手段度量產業政策,最終將財政手段的影響效應視同為產業政策效應。這種做法雖然有一定的意義,但也具有較大局限性,這是由于政府的產業政策手段眾多,實踐中政府往往同時實施一系列可能難以單獨度量的產業政策手段組合。同時將產業政策手段的效果直接等同于產業政策效應,會由于產業政策效應中同時包含其他產業政策手段效應和其他類型產業政策效應,以致于夸大了這種政策手段的影響。本文區別于以上研究之處在于,將產業政策與產業政策手段加以區分,根據中國省級政府五年規劃中設定的重點產業為依據,通過構建重點產業虛擬變量來度量產業政策,并以行業獲得的政府補貼和稅收優惠來度量產業政策手段,進而考察通過資源補充機制和資源重置機制重點產業政策的財政手段產生了怎樣的影響與效應,以更好實現產業政策推動產業增長的目標。盡管本文也只是評估了重點產業政策這一單一類型產業政策的效應,但創造性地實現了對產業政策與產業政策手段的分別度量,并進一步揭示了產業政策手段在重點產業政策中的影響效應,豐富了中國產業政策效應評估的定量研究。二是在產業政策效果異質性方面。政府通過產業政策干預產業發展能否取得成功,主要取決于:(1)政府作為產業政策的制定主體和實施主體能否合理配置資源,而政府配置資源的效率則取決于政府能力,政府能力主要是由政府對于產業信息的完備程度所決定;(2)作為產業政策指向對象的具體產業能否合理利用資源。產業內部競爭越充分,由要素相對稀缺程度決定配置資源的價格機制越完善,相關產業就越能充分利用產業政策資源。因此,本文選取了信息與競爭兩個政府干預產業發展的最重要影響維度,通過考察財政手段效應異質性,進而增進人們對中國產業政策效應評估的理解。

二、 理論述評

產業政策是一系列對產業發展有重大影響的制度和安排的總和(周振華,1990),許多國家的政府傾向于通過產業政策推動產業發展,而中國是較多運用產業政策的國家。在中國政府運用產業政策促進經濟發展和產業結構優化升級的過程中,最常見的做法是選擇適合現階段資源稟賦優勢的、前后向關聯性強的產業作為重點產業,有意識地將資源或優惠政策向重點產業傾斜,使得重點產業的要素份額增加或要素使用成本降低,從而產生顯著的產業增長效應,以此帶動其他產業發展,加快產業轉型升級的速度,促進經濟更好更快地發展。為此,中國政府往往通過制定一系列的產業規劃,在規劃中明確政府鼓勵、限制和禁止發展的產業目錄,并通過具體的產業政策手段,將資源和要素導向政府支持發展的重點產業,促進產業不平衡發展,以此實現產業總體發展目標。而政府運用產業政策的過程中,首先在產業規劃中明確鼓勵發展的產業,再選取具體的產業政策手段,有針對性地將資源和要素導向這些鼓勵發展的重點產業。財政手段是政府產業政策的基礎工具,而在眾多的財政手段中,政府補貼是政府支出方面最常用手段,而稅收優惠是政府收入方面最常用手段,因此政府補貼工具和稅收優惠工具可以用來考察財政手段的具體效應。

那么,政府是如何通過財政手段推動產業增長呢?一般情況下,財政手段通過在產業間差異化地實施稅收優惠政策或者傾斜性地配置財政補貼,從而影響了不同產業中企業的成本收益狀況,進而影響企業生產活動和行為選擇,最終導致不同產業份額相對變化(安苑 等,2016)。由此可見,財政手段對產業增長的影響本質上是通過改變資源配置,進而影響微觀企業個體決策實現的。由于財政手段是政府介入資源配置的形式(儲德銀 等,2014),產業政策正是通過財政手段優化產業間和產業內資源配置狀況,最終推動產業增長,具體機制有兩個:一是資源補充機制;二是資源重置機制。

(1)資源補充機制。為了促進政府鼓勵的重點產業優先發展,政府往往通過財政手段將資源更多導向重點產業,即有選擇地給予重點產業更多補貼或稅收優惠,使得重點產業的平均補貼水平或稅收優惠程度顯著高于非重點產業,從而通過資源補充機制改變產業間的資源配置狀況,促進企業發展和產業增長。資源補充機制具體表現為直接的資源獲取和間接的信號傳遞兩種形式:一是從資源基礎觀出發,財政手段通過直接的生產資源補充機制作用于企業,進而影響產業間資源配置。例如,當政府著力于發展高新技術產業時,可以給予高新技術企業稅收優惠,降低企業的成本負擔,也可以通過補貼來彌補企業研發活動中可能存在的外部性損失(張同斌 等,2012)。具體表現為:一方面這些財稅行為能夠激勵在位企業加大對研發活動的投入,不斷擴大企業的規模和優勢;另一方面這些優惠政策也可能吸引其他企業進入到高新技術產業中。結果就是,高新技術產業的份額會逐漸上升(安苑 等,2016)。二是從信號傳遞理論出發,財政手段扶持作為一種利好投資的信號傳遞給私人投資者,能夠幫助企業貼上被政府認可的標簽,從而有助于企業獲取外部融資(Lerner,1999; Feldman et al.,2006; Kleer,2010)。中國的轉軌體制的特征是信號傳遞機制存在的制度基礎。在中國經濟轉型背景下,司法體系、知識產權保護體系尚不完善,獲取政府扶持可以看作企業是積極響應政策導向的、服從政府指引的,以此向外界傳遞出企業與政府關系良好的信號,從而有利于企業從其他渠道獲取資源(楊洋 等,2015)。綜上所述,不論政府以何種財政手段干預產業成長,它們均能通過增加或降低某種生產要素使用成本的方式,使得企業放松預算約束,從而實現規模擴大,或者利用生產率增強型活動實現生產率提升,最終提高總產出水平。這種企業層面的產出增長加總到產業層面上,表現為重點產業份額的相對提升。

(2)資源重置機制。為實現政府的產業發展目標,地方政府會利用財政手段有意識地將財政資源導向生產率增長率較高的企業,在重點產業內部實現更高的企業間資源重置效應,使得重點產業生產率提高(宋凌云 等,2013),以此提高生產率增長率較高的企業份額。由此可見,產業政策通過財政手段將資源導向重點產業內部生產率增長率較高的企業,優化了重點產業內部企業間資源配置狀況,從而使得重點產業內部受到財政扶持補貼的企業產生更強的增長效應,進而促進了重點產業份額的提升。

綜上所述,地方政府為了實現優先發展重點產業的目標,首先通過資源補充機制將財政資源更多導向重點產業,以此改變產業間的資源配置,其次通過資源重置機制將財政資源導向重點產業內部生產率增長率更高的企業,從而改變重點產業內企業間的資源配置,在重點產業內部實現更強的財政手段增長效應,進一步擴大受扶持的企業產出,促進了重點產業份額的相對提升。由此,可以提出本文的理論假說1:

理論假說1:產業政策財政手段通過資源補充機制將財政資源更多導向重點產業,通過資源重置機制使財政資源在重點產業內部產生更為顯著的增長效應,改變了產業間和產業內資源配置,進而有效推動了重點產業增長。

在理論上,新結構經濟學指出了信息在政府引領產業結構轉型升級中的重要作用。林毅夫(2007)的潮涌現象理論認為,發展中國家政府比企業具有總量信息優勢,可以利用這一信息優勢制定產業政策,引導產業升級。林毅夫(2011,2012)在新結構經濟學中進一步強調,政府能夠通過“為新產業提供信息”以及“為先驅企業補償信息外部性”的方式在結構變動中發揮因勢利導的作用,從而凸顯了信息對于政府引領產業結構變動的重要作用。宋凌云等(2013)則提供了信息重要性的經驗依據。本文更進一步地認為,地方政府在不同類型重點產業中會存在信息完備程度差異,這種差異會通過影響財政手段的資源補充機制和資源重置機制,進而使得財政手段效應呈現異質性。首先,從資源補充機制出發,地方政府在產業中的信息完備程度越高,越有能力識別出契合經濟體資源稟賦結構的產業,并將財政資源更多導向這些產業,從而產生更顯著的產業增長效應*新結構經濟學(林毅夫,2007,2011,2012)認為,經濟體的最優經濟結構內生決定于經濟體的要素稟賦結構,發展中國家的產業升級過程必須反映物質人力資本積累的狀況,并要與要素稟賦結構變化的比較優勢變動相一致,換言之,發展符合經濟體要素稟賦結構的產業才符合效率最大化原則。。其次,從資源重置機制出發,地方政府在產業中的信息完備程度越高,越有能力識別出產業中生產率增長率更高的企業,并利用財政手段將資源導向這些企業(宋凌云 等,2013),進而通過資源重置效應產生更高的產業增長效應。因此,地方政府在產業中的信息完備程度越高,通過財政手段在產業間和產業內的配置資源效率越高,相關產業中財政手段的資源配置效應越顯著。

根據重點產業自身的特征差異,可將重點產業細分為重點支柱產業、重點傳統產業和重點新興產業三類。宋凌云等(2013)認為,支柱產業最為成熟,政府對該類產業的信息也最為完備;傳統產業由于改造提升的需要,可能會陷入短暫的衰退或波動之中,導致政府獲取的該類產業信息具有一定的不確定性;新興產業尚處于培育發展階段,政府對該類產業的信息最為匱乏。因此,地方政府在重點支柱產業中信息完備程度最高,財政手段在這類產業間或產業內資源配置效率最高,資源配置效應也最為顯著;地方政府在重點傳統產業中信息完備程度次之,財政手段配置資源的效率比重點支柱產業要低,在重點傳統產業中可能會產生一定的資源配置效應;地方政府在重點新興產業中信息完備程度最低,財政手段在這類產業間或產業內配置資源的效率最低,在重點新興產業中可能并不會產生顯著的資源配置效應。總而言之,微觀產業特征使得地方政府在重點支柱產業、重點傳統產業與重點新興產業之間信息完備程度存在不同,而財政手段配置資源的效率不同,導致財政手段在這三類產業中的資源配置效應存在顯著差異。綜上,提出理論假說2:

理論假說2:通過強化財政手段的資源補充機制與資源重置機制,政府信息完備性導致財政手段資源配置效應因產業間信息空間差異而有所不同,在重點支柱產業和重點傳統產業中具有顯著的資源配置效應,在重點新興產業中未產生顯著的資源配置效應。

林毅夫(2002)強調競爭的市場對于企業自生能力形成和持續增長的重要性。政府在經濟發展中的主要責任是維持開放競爭的市場。競爭的市場按照要素的相對稀缺性形成價格機制,使得企業做出符合經濟比較優勢的生產決策,從而具有自生能力。如果各個企業都能按經濟的比較優勢來組織生產,經濟的要素稟賦結構會很快得到改善,而產業結構必須相應升級才能適應新的要素稟賦結構。而產業升級需要信息并具有外部性,則需要政府產業政策的協助。而這種產業政策應隨著比較優勢的動態變化而做適應性調整,此時的產業政策干預才是可持續的。由此可見,競爭是產業政策得以成功的重要條件。

財政手段的資源配置效率會受到產業競爭程度的影響。Aghion et al.(2012)研究表明,產業政策手段投向起初競爭程度更高的行業時,可以顯著提高行業內企業的生產率,并促進企業發展。王文等(2014)發現,競爭兼容的產業政策財政手段能夠降低行業內資源錯配程度。黃先海等(2015)研究發現,以競爭兼容方式施行的補貼會通過擴大競爭的方式,進而產生創新激勵效應。但競爭程度超過閾值時,會引致企業“為補貼而生產”和產能過剩等問題。如果政府產業政策手段能夠和適度的競爭相兼容,即“有形之手”順應“無形之勢”時,則能夠具有較好的資源配置效率,從而提高政策效果。具體而言,市場競爭會從資源補充機制和資源重置機制兩個方面強化產業政策的財政手段資源配置效應。

首先,從資源補充機制來分析。產業競爭程度越高,要素價格越能夠反映要素相對稀缺程度,產業內的企業因具有自生能力和成長潛力而表現出較好的增長績效,從而使得整個產業成長為高增長、高盈利的產業。由于中國各級地方干部是由中央政府和上級政府考核和任命的(徐現祥 等,2010),這樣的官員治理機制使得地方政府的產業政策目標定位在促進經濟增長上。地方官員為了在晉升錦標賽中勝出,會有意識地利用財政手段更多扶持這類產業,并通過資源補充機制,最終使得競爭程度高的行業獲得更多的財政資源,從而實現更高的增長效應。

其次,從資源重置機制來分析。由于生產率高的企業有著更多生產要素的邊際產出,相應可以獲得更多的資源提高資源利用效率。市場競爭越激烈,市場配置資源的機制越完善,生產率高的企業實際獲得的資源越多,越會表現出更好的成長績效。為了實現經濟增長目標,地方政府會通過財政手段有意識地將資源傾斜到重點產業內部生產率高的企業,通過資源重置機制,使得生產率高的企業獲得更多財政資源和更高的市場份額,最終實現更高的增長效應。

綜上,市場競爭程度越高,價格越能反映要素的相對稀缺程度,市場配置資源的效率越高,相應的產業和企業越能取得較好的增長績效。而地方政府為了實現經濟增長目標,會利用財政手段將更多地資源導向這些產業和企業,以此獲得更為顯著的增長績效。目前中國尚處于由計劃經濟體制向市場經濟體制轉變的體制轉軌過程中,市場經濟體制的不健全決定中國制造業行業市場存在著不同類型與不同程度的扭曲(楊帆 等,2009)。這種競爭程度的產業間差異可能會導致財政手段資源配置效應呈現出異質性。據此,提出第三個理論假說:

理論假說3:通過強化財政手段的資源補充機制與資源重置機制,產業競爭性促使財政手段資源配置效應因產業競爭程度差異而有所不同:產業競爭程度越高,財政手段資源配置效應越顯著。

三、 數據與實證方法

(一) 數據和變量

為了驗證上述假說,本文將構造兩個三維面板數據:一是將中國省區二位碼制造業行業重點產業與政府補貼(或稅收優惠)產業政策手段相匹配得出面板數據;二是中國省區二位碼制造業產業份額與政府補貼(或稅收優惠)產業政策手段相匹配得到的面板數據。以下對主要數據來源與變量計算方法進行說明:

(1)重點產業數據。地方產業政策的制定往往是通過各種規劃予以統籌指導的,因此本文收集了中國大陸30個省(市或區)的“九五”、“十五”以及“十一五”三個五年規劃文件,并整理出其中的重點產業政策。由于各省區政府在規劃中提到的產業名稱五花八門,與國民經濟行業分類中的名稱很難對應,整理出規劃中的重點產業政策實非易事,為此做了以下處理:國務院和各省級政府規劃中均有一章專門討論工業發展的,其中會論述工業發展和工業結構調整目標,本文將其中提到的所有制造業產業視為重點產業;對于規劃中提到的具體的制造產品,按照國民經濟行業代碼(GB/T 4754-2002)將其歸入相應的二位碼產業,比如將汽車歸入交通運輸設備制造業(行業代碼37),將水泥歸入非金屬礦物制品業(行業代碼31);對于規劃中提到的新材料、新能源等,由于涉及產業眾多,無法歸入某個具體產業,在此不作考慮。

在收集整理各省區重點產業的基礎上,接下來構造重點產業指標:對五年規劃中提及的產業,均視為重點產業,并構造相應的重點產業變量IMPIND,以此考察財政手段在重點產業中的資源配置效應;將重點產業細分為重點支柱產業、重點傳統產業、重點新興產業三類,并分別構造虛擬變量IMPINDP、IMPINDT、IMPINDN,以進一步考察財政手段的資源配置效應在不同類型重點產業中是否存在差異。

(2)財政手段數據。政府補貼(SUBSIDY)數據來自中國工業企業數據庫,由企業補貼收入數據按省區、年度和二位碼行業加總得到。為了全面了解補貼的變化趨勢,先按年度加總企業補貼額,發現不論是平均補貼額還是補貼總金額都呈現上升趨勢,九年之間平均補貼額增長了50%,而補貼總金額則增長了300%;接下來對補貼按二位碼進行行業加總,以了解補貼的行業分布,發現不論是補貼額還是補貼率都表明政府補貼具有較大的偏向性的特征,即政府補貼明顯地偏向幾個產業。

稅收優惠(TAXHOLIDAY)數據,是根據企業數據庫中利潤總額和應交所得稅數據計算而得。具體計算方法如下:假定樣本期內國家法定企業所得稅稅率沒有發生過變化,內資企業統一法定稅率為33%,外資企業為15%;根據企業數據庫中國有控股情況進行變量分類,將國有控股、集體控股、私人控股、其他等企業視為內資企業,將港澳臺、外商控股等企業視為外資企業,分別適用不同的法定稅率并計算其稅收優惠;最后參考Aghion et al.(2012)的做法計算稅收優惠,稅收優惠=企業法定適用稅率*利潤總額-實際應交所得稅。根據國有控股情況,內、外資企業分別采用33%和15%兩種稅率分別計算,接下來對各省區二位碼行業進行加總,得到各省區二位碼行業的稅收優惠。

(3)產業數據。所有企業數據均來自國家統計局的中國工業企業數據庫,樣本時間段為1999—2007年。同時對工業企業數據作了如下處理:刪除了采礦業、電力、燃氣及水的生產和供應數據,僅保留制造業數據;對2003年以前的行業類別按照國民經濟行業代碼GB/T 4754—2002進行重新調整,以保持整個考察期內的行業口徑一致;由于2004年企業的增加值、銷售額、總產值、新產品產值和出口交貨值等指標缺失,利用2004年經濟普查數據庫數據與中國工業企業數據的對應關系補充了該年缺失指標,從而建立起1999—2007年的完整面板數據;刪除明顯異常的樣本、存在測量誤差的樣本以及遺漏變量的樣本,如工業總產值、工業增加值、固定資產、從業人員等數值為0的樣本,最終得到包括中國30個省區(西藏除外)約140萬個觀測值。而本文所有產業數據均由企業數據按照省區、行業及年份三個維度加總得到。

(二)實證模型

為了驗證理論假說1,需要分別檢驗財政手段的資源補充效應和資源重置效應,下面對檢驗的實證模型和相關變量進行說明。

(1)財政手段資源補充效應識別。具體方法是:實證檢驗重點產業的政府補貼或稅收優惠是否顯著高于非重點產業,從而識別出是否存在財政手段的資源補充效應。為此,設定實證模型如下:

FISCALi,j,t=β0+β1IMPINDi,j,t+ΘXi,j,t+αi+pj+γt+εi,j,t

(1)

其中:下標i、j、t分別代表二位碼行業、省區、年份,以下省略下標;FISCAL分別為產業政策財政手段中的政府補貼(LNSUBSIDY)或稅收優惠(LNTAXHOLIDAY);變量LNSUBSIDY與LNTAXHOLIDAY分別代表省區二位碼行業的政府補貼總額與稅收優惠總額的對數;變量IMPIND代表各省區重點產業變量;X是控制變量向量,包括影響地方政府對補貼或稅收優惠決策的重要區域宏觀經濟變量,具體為行業增加值(VZP)、政府財政支出分權指數(EXPDES)和市場化程度(MAR),Θ是其系數向量;αi、pj、γt分別代表行業、省區和年份虛擬變量。

(2)財政手段資源重置效應識別。為了識別財政手段的資源重置效應,檢驗財政手段在重點產業內部是否產生了更為顯著的產業增長效應,為此設定實證模型如下:

LNXSHAREP(N)i,j,t=θ0+θ1FISCALi,j,t*IMPINDi,j,t+∏Λi,j,t+αi+pj+γt+εi,j,t

(2)

其中:被解釋變量LNXSHAREP(N)為產業占全省(P)或全國(N)的份額,X依次代表增加值、就業和投資額;FISCAL為政府補貼(LNSUBSIDY)或稅收優惠(LNTAXHOLIDAY),它和重點產業變量IMPIND交叉項的系數θ1是本文第五部分關注的核心系數,該系數越大表明財政手段在重點產業內部的增長效應比在非重點產業顯著;Λ為控制變量向量;∏為其系數向量;控制變量包括省區和行業特征變量,詳見表1。

表1 主要變量定義及計算方法

四、產業政策與產業增長:財政手段資源配置效應存在性

為了驗證理論假說1,本部分將分別實證檢驗產業政策通過財政手段促進產業增長兩種機制的效應:一是資源補充效應,即產業政策通過財政手段將資源更多導向重點產業;二是資源重置效應,即財政手段通過資源重置在重點產業內部產生更為顯著的增長效應。

(一)財政手段資源補充效應存在性

為驗證財政手段促進產業增長的資源補充效應的存在,需要對式(1)進行OLS估計,結果見表2的第2—5列。其中第2列、第4列未加控制變量,而僅控制行業、省區和年度虛擬變量。由表2可知,本文關注的核心解釋變量IMPIND的系數顯著為正,且能夠通過顯著性水平為1%的統計檢驗。但這并不足以表明重點產業變量和政府補貼(或稅收優惠)之間會呈現穩定的正向關系,此時需要加入其他控制變量以作進一步分析。引入控制變量后,第3列、第5列回歸結果表明,政府補貼和稅收優惠變量的系數顯著下降,但仍顯著為正,且能通過1%的顯著性水平的統計檢驗。第3列中核心系數β1=19323,這表明在給定的其他條件不變情況下,重點產業的行業補貼額比非重點產業平均高出19323萬元,占各行業政府補貼均值的38%,即產業政策政府補貼手段的資源補充效應是38%。第5列中核心系數β1=7372,表明在給定的其他條件不變情況下,重點產業的行業稅收優惠比非重點產業平均高出7372萬元,占各行業政府補貼均值的13%,即產業政策稅收優惠手段的資源補充效應是13%。因此,重點產業獲得的政府補貼和稅收優惠額均顯著高于非重點產業,初步驗證了財政手段促進產業增長存在資源補充效應。

在式(1)中,隱含假定是IMPIND為外生變量,但是這一假定在現實中可能并不成立,從而會影響基本結果可信性。這是由于現實中高利潤與高增長的部門能迅速提升地區經濟總量,增加就業人數,提高所納稅收份額,因而各級地方政府有強烈的動機將地區產業發展和經濟發展的方向導向這些部門,從而可能將這些部門與產業選做重點產業。這就使得重點產業變量和被解釋變量之間可能存在雙向因果關系,導致各省區的產業在成為重點產業時可能存在自選擇問題。當產業政策具有內生性的時候,采用傳統實證方法考察產業政策對政府補貼或稅收優惠的影響時難以取得一致的結果。為了克服重點產業可能存在的選擇性偏誤,此時可以采用工具變量法來克服由此可能帶來的偏誤。

表2 財政手段資源補充效應存在性

注:***、**、*分別表示在1%、5%、10%水平上顯著;括號中是回歸系數標準差。下同。

由于內生變量“重點產業變量”本身是個虛擬變量,而影響一個產業成為重點產業的因素眾多,直接使用這些因素作為工具變量可能會產生弱工具變量性(weak instruments)。現有文獻已經給出這一問題的解決方法:Wooldridge(2002)使用工具變量估計法解決處理效應(treatment effect)時,為了克服該過程的行為自選擇問題,使用二項選擇模型的估計擬合值作0、1型解釋變量的工具變量。本文借鑒上述方法,并做如下處理:(1)用Probit模型量化地方政府的重點產業選擇行為,進而估計出一個產業被選擇為重點產業的概率;(2)將對該Probit模型的估計擬合值作為工具變量*周亞虹等(2012)處理企業R&D決策行為的內生性時也采取了這一方法。。

由于地方政府選擇重點產業可能具有一定的目的性,設定重點產業的選擇模型如下:

prob{IMPIND=1}=β0+β1Fi,j,t+β2Zi,j,t+vi,j,t

(3)

其中:Fi,j,t代表省區和行業特征變量,包括行業增加值增長率(YGRATE1)、行業增加值(VZP)、行業創新能力(NEW)、行業赫芬達爾指數(HHI)、在校大學生人數(COLLEGE)、年平均工資(WAGE)、出口額占比(EXPORT)、礦業就業份額(MINERAL)、貨運總量對數(CARGO)、企業平均規模(ASIZE)以及國有化程度(SOE);Zi,j,t代表能夠顯著提升行業成為重點產業概率的三個行業特征變量YL、PTRV、KL,這三個行業特征變量分別代表行業勞動生產率、行業利稅率、行業資本密集度。

為了緩解重點產業變量的內生性,對式(3)進行PROBIT估計,以PROBIT估計的擬合值作為重點產業變量的工具變量,并對式(1)進行回歸,回歸結果見表2第6—7列。采用工具變量法進行穩健性檢驗后,核心解釋變量IMPIND的系數仍然為正,系數絕對值顯著增大,且能通過1%顯著性水平的統計檢驗。2SLS的回歸結果更是進一步證實了存在財政手段促進產業增長的資源補充效應。

(二)財政手段資源重置效應存在性

(1)基本結果。為了驗證財政手段促進產業增長的資源重置效應,對式(2)進行回歸,回歸結果報告于表3的PANEL A。

表3 財政手段資源重置效應存在性

注:括號中是回歸系數標準差。

表3的第2—4列是以政府補貼與重點產業變量交叉項作為核心解釋變量的回歸結果,政府補貼變量與重點產業變量的交叉項系數是重點關注的核心系數。不論是以增加值份額、就業人數份額還是投資份額作為被解釋變量,核心解釋變量的系數始終顯著為正,且均能通過顯著性水平為1%的統計檢驗。以增加值份額作為被解釋變量時,核心解釋變量的系數θ1=0.0637,這表明在給定的其他條件不變情況下,重點產業中政府補貼平均每增加1%,將會使重點產業的增加值份額比非重點產業多增加0.0637%,即產業政策政府補貼手段的資源重置效應為0.0637%。以就業人數份額作為被解釋變量時,系數θ1=0.0487,這表明在給定的其他條件不變情況下,重點產業中政府補貼平均增加1%,將會使重點產業就業人數份額比非重點產業多增加0.0487%,即產業政策政府補貼手段的資源重置效應為0.0487%。以就業人數份額作為被解釋變量時,系數θ1=0.0382,這表明在給定其他條件不變情況下,重點產業中政府補貼平均增加1%,將會使重點產業就業人數份額比非重點產業多增加0.0382%,即產業政策政府補貼手段的資源重置效應為0.0382%。因此,政府補貼手段在重點產業中的產業增加值、就業和投資份額增長效應比非重點產業更為顯著,驗證了存在產業政策的財政手段資源重置效應。

表3中第5—7列是以稅收優惠變量與重點產業變量的交叉項作為核心解釋變量的回歸結果。同樣不論是以增加值份額、就業人數份額還是投資份額作為被解釋變量,核心解釋變量的系數始終顯著為正,且能通過顯著性水平為1%的統計檢驗。以增加值份額作為被解釋變量時,核心解釋變量的系數θ1=0.0626,這表明在給定的其他條件不變情況下,稅收優惠平均每增加1%會使重點產業增加值份額重點產業多增加0.0626%,即產業政策稅收優惠手段的資源重置效應為0.0626%。以就業人數份額作為被解釋變量時,系數θ1=0.0483,這表明在給定的其他條件不變情況下,稅收優惠平均每增加1%將會使重點產業就業人數份額比非重點產業多增加0.0483%,即產業政策稅收優惠手段的資源重置效應為0.0483%。以投資份額作為被解釋變量時,系數θ1=0.0405,這表明在給定的其他條件不變情況下,稅收優惠平均每增加1%將會使產業投資份額顯著增加0.0405%,即產業政策稅收優惠手段的資源重置效應為0.0405%。

接下來,以增加值、就業人數和投資全國份額作為被解釋變量的替代指標進行回歸,結果見表3的PANEL B。結果與PANEL A中以產業占全省份額作為被解釋變量時沒有差別,此時政府補貼變量、稅收優惠變量與重點產業變量的交叉項的系數均顯著為正,且能通過顯著性水平為1%的統計檢驗。這表明以產業占全國份額的方式來度量產業相對規模的情況下,政府補貼和稅收優惠在重點產業內部比在非重點產業中產生了更為顯著的增加值、就業和投資增長效應,即產業政策的政府補貼和稅收優惠產生了顯著的資源重置效應。

以上結果表明,不論是政府補貼政策還是稅收優惠政策,在重點產業中比在非重點產業中產生了更加顯著的增加值、就業和投資產業份額增長效應,驗證了財政手段促進產業增長的資源重置效應的存在性。

(2)緩解內生性問題。上述可能產生內生性偏誤的原因就是反向因果關系,即并非是政府補貼或稅收優惠水平高促進了產業份額提升,而是政府更傾向于為份額增長快的產業提供更多補貼或稅收優惠。為了糾正可能存在的內生性,本文采用三種策略來緩解內生性問題。

方法一:為政府補貼或稅收優惠變量選取合適的工具變量,利用兩階段最小二乘法進行估計。具體將選取行業勞動生產率(YL)、行業利稅率(PTRV)、行業資本密集度(KL)以及行業期初份額(YSHARE0)作為政府補貼變量或稅收優惠變量的工具變量,而這些變量之所以成為地方政府補貼或稅收優惠決策的重要考量因素:首先,行業勞動生產率(YL)一定程度體現了產業對GDP的拉動作用,是地方政府重點產業選擇的首要依據;其次,行業利稅率(PTRV)反映了地方政府選擇重點產業時的財政激勵因素*倪家鑄等(1993)指出,現實中,中國各級地方政府有強烈的動機將地區產業和經濟發展的方向導向高利潤和高發展速度的部門,因為這些部門或產業能迅速提升地區經濟總量、就業人數和稅收總量。;第三,行業的資本密集度(KL)反映了地方政府對加快工業化發展的基礎性行業的特別關注;最后,行業期初份額一定程度上反映了該行業在省區經濟中的重要程度,也是地方政府做出重點扶持決策的重要影響因素。

采用工具變量法的回歸結果報告于表3的PANEL C。PANEL C中第2—4列中以政府補貼變量與重點產業變量的交叉項作為核心解釋變量的情況下,不論是以增加值、就業還是投資占全省份額作為被解釋變量*在緩解重點產業變量內生性的三種穩健性檢驗中,利用產業增加值、就業或投資占全國份額作為被解釋變量,回歸結果基本未產生改變。限于篇幅所限,結果未在文中列出。,核心解釋變量的交叉項系數均顯著為正,且能通過顯著性水平為1%的統計檢驗。與表3的PANEL A中第2—4列的基本回歸結果相比,此時采用兩階段最小二乘法時,核心解釋變量的回歸系數增大了幾倍。 PANEL C 中第5—7列是以稅收優惠變量與重點產業變量的交叉項作為核心解釋變量的回歸結果,核心解釋變量的系數均顯著為正,且通過了顯著性水平為1%的統計檢驗,與表3中的PANEL A的第5—7列的基本回歸結果相比,系數數值也有顯著增加。采用工具變量法緩解了核心解釋變量的內生性后,核心解釋變量的系數仍然顯著為正,表明基本回歸結果具有穩健性。

方法二:為了剔除可能存在的反向因果關系,將政府補貼和稅收優惠變量滯后一階,以滯后一階的補貼或稅收優惠變量與IMPIND的交叉項作為核心解釋變量進行回歸,結果報告于表3的PANEL D。結果表明,核心解釋變量的系數全部顯著為正,且均能通過1%顯著性水平的統計檢驗。因此,潛在的反向因果關系帶來的內生性問題并不存在。

方法三:采用低份額弱內生性子樣本回歸。如果政府有意識地選擇份額更高的產業作為重點產業,則會使得重點產業樣本具有內生性,而這種內生性在份額更高的產業中也相應更為嚴重,因此低份額的重點產業樣本內生性可能會比較弱。為此,需要計算產業增加值、就業和投資份額的中位數值,并以此中位數為界,剔除高于此中位數的樣本,構造低份額弱內生性子樣本并進行回歸。表3中的PANEL E報告了弱內生性子樣本的回歸結果。可以看出,核心解釋變量政府補貼變量與重點產業變量的交叉項系數僅在增加值份額做被解釋變量時顯著為正,在就業份額與投資份額做被解釋變量時,核心解釋變量的系數為正但不再顯著。稅收優惠變量與重點產業變量的交叉項系數在以增加值份額和投資份額為被解釋變量時顯著為正,但在以就業份額做被解釋變量時系數為正但不顯著。對此有兩種可能的解釋:一是低份額產業樣本自身的增長潛力有限,即使通過財政手段進行重點扶持,將補貼和稅收優惠更多導向這些產業,也未必能產生顯著的產業增長效應。這在一定程度上驗證了產業自身的發展潛力才是產業發展的關鍵(舒銳,2013);二是產業就業份額始終不顯著,這可能與政府產業政策導向有關。在中國當前的政府運行機制和激勵機制下,地方政府的普遍目標是實現GDP最大化,因此,地方政府對重點產業進行扶持的首位目標是促進產出增長而不是就業增長。

綜上,采用工具變量法、財政手段變量滯后一階和弱內性子樣本緩解核心解釋變量的內生性后,核心解釋變量的系數仍顯著為正,表明地方政府通過政府補貼或稅收優惠在內的產業政策手段對重點產業產生了更加顯著的產業增長效應,驗證了基本結果的穩健性。

以上實證結果共同驗證了財政手段資源補充效應和資源重置效應的存在,這主要表現為:一方面通過資源補充機制將財政資源更多導向重點產業,另一方面通過資源重置機制使財政資源在重點產業內部產生更顯著的增長效應,驗證了理論假說1。

五、財政手段資源配置效應異質性:基于政府信息完備性的考察

上文揭示了財政手段資源補充效應和資源重置效應的存在。由于政府在不同類型產業間信息完備程度存在差異,可能會對財政手段資源補充機制和資源重置機制具有一定的調節作用,從而導致政府財政手段的資源配置效應在不同產業類型間存在差異。本部分構造相應實證方程,分別考察信息完備程度對財政手段的資源補充效應與資源重置效應的影響,以驗證理論假說2。

(一)財政手段資源補充效應異質性:基于政府信息完備性的考察

為了驗證財政手段的資源補充效應是否因政府信息完備程度差異而呈現出異質性,設定如下實證方程:

FISCALi,j,t=β0+β1IMPINDPi,j,t+β2IMPINDTi,j,t+β3IMPINDNi,j,t+ΘXi,j,t+αi+pj+γt+εi,j,t

(4)

式(4)中重點支柱產業變量IMPINDP、重點傳統產業變量IMPINDT和重點新興產業變量IMPINDN的系數分別為β1,β2,β3,這也是關注的核心系數。這些系數顯著為正則表明,與非重點產業相比,重點產業得到了更多的財政資源,財政手段產生了更為顯著的資源補充效應。其他變量的含義同式(1)。

基于式(4)的回歸結果見表4。表4的結果表明,重點傳統產業與重點支柱產業獲得的財政資源在某種程度上均顯著高于非重點產業,但重點新興產業獲得的財政資源顯著低于非重點產業。這是由于地方政府在重點新興產業中的信息完備程度最低,識別并扶持符合地區要素稟賦結構產業能力最弱,以財政手段干預新興產業發展存在諸多不確定和風險,因而理性的地方政府會較少選擇將財政資源投向這類產業。而地方政府在重點傳統產業和重點支柱產業中信息完備程度相對較高,識別并扶持符合地區要素稟賦結構產業能力也較強,會更多將財政資源投向了這類產業。以上結果驗證了,高水平的政府信息完備程度會通過強化財政手段的資源補充機制,從而形成與產業類型相匹配的資源補充效應。

表4 財政手段資源補充效應異質性:基于政府信息完備性的考察

注:括號中是回歸系數標準差。

(二)財政手段資源重置效應異質性:基于政府信息完備性的考察

為了驗證財政手段的資源重置效應是否因政府產業間信息完備程度差異而異,設定如下計量模型:

LN XSHAREP(N)i,j,t= θ0+θ1FISCALi,j,t*IMPINDPi,j,t+θ2FISCALi,j,t*IMPINDTi,j,t+

θ3FISCALi,j,t*IMPINDNi,j,t+Λi,j,t+αi+pj+γt+εi,j,t

(5)

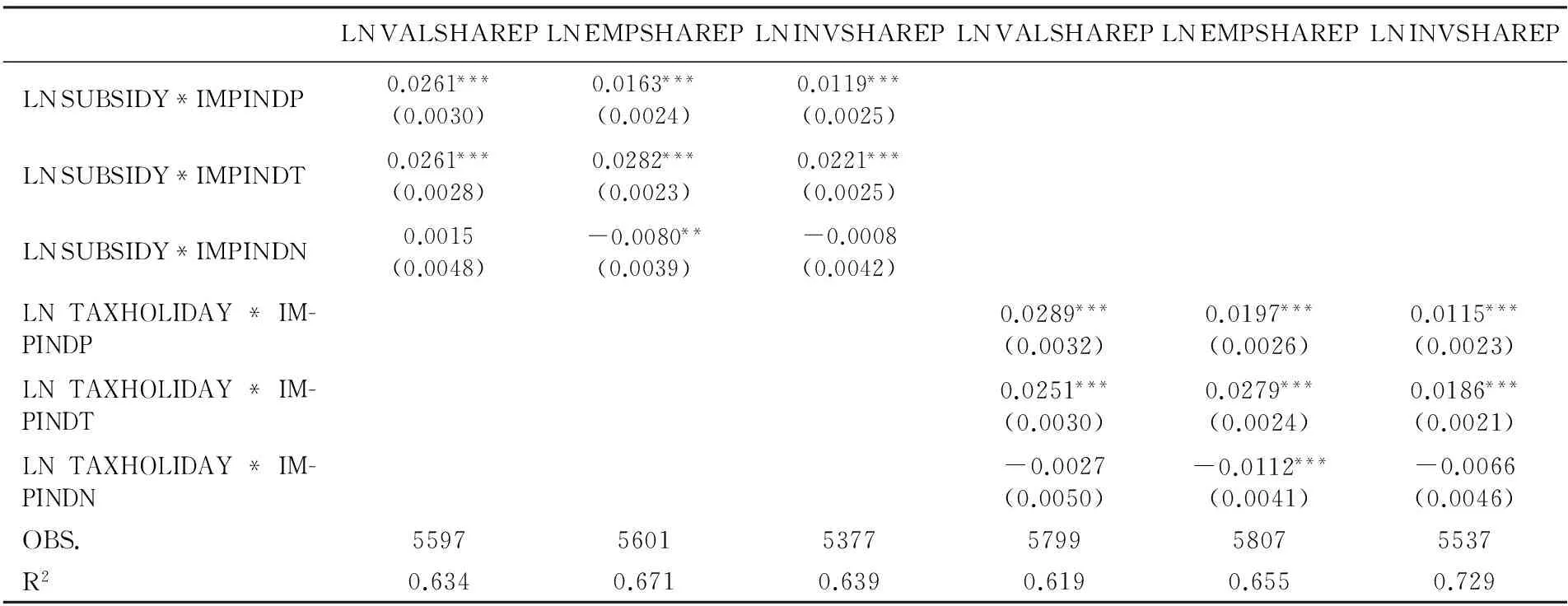

其中:重點支柱產業變量IMPINDP、重點傳統產業變量IMPINDT、新興重點產業變量IMPINDN與財政手段變量交叉項的系數θ1、θ2、θ3是核心系數,該系數顯著為正,表明相比非重點產業,財政手段在相應的重點產業中產生了更為顯著的增長效應,出現了顯著的財政手段的資源重置效應。核心系數的顯著程度及大小差異則表明,財政手段的資源重置效應在產業間存在顯著差異。式(5)中其他變量的含義同式(2)。

表5的第2—4列報告了產業政策政府補貼手段的回歸結果。回歸結果中,重點支柱產業變量、重點傳統產業變量與政府補貼變量的交叉項系數均顯著為正,且都能通過1%顯著性水平的統計檢驗。在以產業增加值份額與投資份額為被解釋變量時,重點新興產業變量與政府補貼變量的交叉項系數均不顯著,在以就業份額為被解釋變量時顯著為負。結果表明,重點產業政策通過政府補貼手段在重點支柱產業和重點傳統產業中產生了顯著的增長效應,在重點新興產業中不僅未能產生增長效應,還顯著降低了重點新興產業的就業份額。

表5的第5—7列報告了產業政策稅收優惠手段的回歸結果。回歸結果中,重點支柱產業變量、重點傳統產業變量與稅收優惠變量的交叉項系數均顯著為正,且都能通過1%顯著性水平的統計檢驗。在以產業增加值份額與投資份額為被解釋變量時,重點新興產業變量與稅收優惠變量的交叉項系數均不顯著,在以就業份額為被解釋變量時甚至顯著為負。以上結果表明,重點產業政策通過稅收優惠手段在重點支柱產業和重點傳統產業中均產生了顯著的增長效應,在重點新興產業中不僅未能產生增長效應,甚至還顯著降低了重點新興產業的就業份額。由此可見,在重點支柱產業與重點傳統產業中,產業政策的財政手段都產生了顯著的增長效應,在重點新興產業中不但沒有產生顯著的增長效應,還顯著降低了其就業份額。地方政府對重點支柱產業和重點傳統產業的主要目標是短期內產出最大化,由于地方政府對這些產業的信息比較完備,識別并扶持生產率增長率較高的企業能力較強,資源重置效應水平較高,在這類產業中財政手段產生的增長效應較為顯著;而對于新興產業的目標是引導產業結構轉型升級,由于新興產業尚處于培育和發展階段,地方政府對新興產業的信息完備程度較低,識別并扶持生產率增長率較高的企業能力較弱,因而在這類產業中財政手段未能產生顯著的增長效應。

表5 財政手段資源重置效應異質性:基于政府信息完備性的考察

注:括號中是回歸系數標準差。

地方政府對重點支柱產業的信息完備程度最高,由于改造提升的需要,重點傳統產業存在一定的不確定性,地方政府對重點傳統產業的信息完備程度次之。這種信息完備程度的差異,使得地方政府識別符合地區稟賦結構的重點支柱產業能力更強,從而使得財政手段產生了更為顯著的增長效應。然而實證結果表明,相對于重點支柱產業,財政手段在重點傳統產業中產生了更強的就業增長效應與投資增長效應。可能的解釋是,大量的中國民營企業集中在傳統產業,而且這些企業規模小、技術水平低、能源和資源消耗高。民營企業的發展和創新面臨著較大程度的資源、資金等方面的約束,長期以來受到資源匱乏和融資困難等問題的困擾(Chen et al.,2012),尤以中小企業為甚。因此,從緩解產業融資約束意義上,政府的財政扶持對于重點傳統產業顯得尤為重要,同樣的扶持力度會產生更為顯著的增長效應,尤其是在投資和就業方面。

相比財政手段對產業增加值、就業與投資增長的影響效應,此處可以得到一個有趣的發現:財政手段在重點支柱產業中增加值份額增長效應最為顯著;在傳統產業中就業份額增長效應最為顯著;在新興產業中增加值與投資增長效應并不顯著,就業增長效應顯著為負。在重點支柱產業中,財政手段扶持的產業增加值增長效應最為顯著,可能的解釋是重點支柱產業本身具有很高的成長能力和盈利能力,相同的就業投入與資本投入能夠帶來更大的產出。財政手段在重點傳統產業中提升就業份額最為顯著,可能源于傳統產業多屬勞動密集型產業。而在新興產業中,財政手段不僅未能產生顯著的增長效應,還顯著減少了就業份額,這可能由于技術進步能夠快速提升生產率,擠占了工人的就業機會(Acemoglu et al.,2014)。

上述分析結果表明,政府信息完備性對財政手段資源重置效應具有顯著的影響,政府在不同類型重點產業中信息完備程度差異與產業類型匹配的財政手段資源重置效應呈正相關,信息完備程度越高,資源重置效應越顯著。綜上所述,政府信息完備性通過強化資源補充機制與資源重置機制的方式,使得財政手段資源配置效應因產業間信息空間差異而呈現出不同:在重點支柱產業和重點傳統產業中具有顯著的資源配置效應,而在重點新興產業中未產生顯著的資源配置效應,驗證了理論假說2。

六、財政手段資源配置效應異質性:基于產業競爭充分性的考察

產業競爭程度差異可能通過影響財政手段,進而促發引起產業增長的資源補充機制和資源重置機制,從而導致不同產業類型間政府財政手段資源配置效應存在差異。本部分將實證考察產業競爭程度對財政手段促進產業增長的兩種機制的調節作用,以驗證理論假說3。

(一)財政手段資源補充效應異質性:基于產業競爭充分性的考察

為了驗證產業競爭充分性對財政手段資源補充效應的調節作用,設定如下計量模型:

FISCALi,j,t=β0+β1COMi,j,t+ΘXi,j,t+αi+pj+γt+εi,j,t

(6)

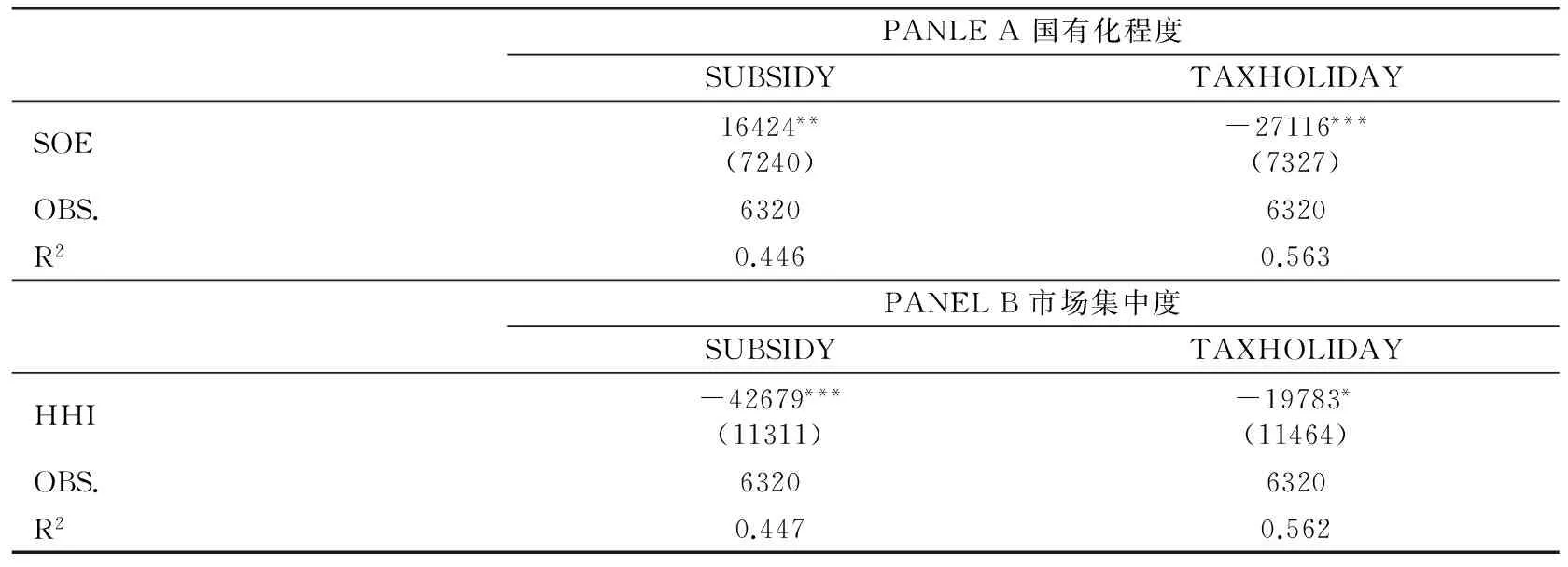

其中:FISCAL為行業補貼(LNSUBSIDY)或稅收優惠(LNTAXHOLIDAY);COM為產業競爭程度變量,分別用行業的國有化程度(SOE)與產業市場集中度(HHI)來度量,其系數β1是本小節關注的核心系數。其他變量含義同式(1)。

國有化程度SOE可以作為產業競爭程度的合理代理變量,這可以從國有企業和民營企業在資源獲取效率和資源利用效率兩個方面的差異來尋找依據:首先,從資源獲取的角度來看,中國的國有企業通常是由中央政府或地方政府控制并經營的,因此當國有企業面對損失的時候,政府就會給予額外的資助、稅收減免以及其他的補償金,造成國有企業存在預算軟約束問題(Liang et al.,2012;Lin et al.,1999)。同時由于國有企業天然與政府關系密切,能夠更加容易地獲取低于市場水平利率的銀行貸款以及其他的財務資源(Luo et al.,2011;Warner et al.,2004)。因此,國有企業在資源獲取上的非競爭性導致財政手段扶持對其并不重要。其次,從資源利用效率上看,國有企業的資源誤置程度最為嚴重(聶輝華 等,2012)。由此可見,國有企業在資源獲取和資源利用上缺乏必要的競爭機制,使得產業的國有化程度越高產業競爭程度越低,而增長導向的財政手段會越少將財政資源配置到這類產業,即國有化程度變量的系數為負。

以國有化程度SOE度量產業競爭程度的回歸結果報告于表6的PANEL A中。其中政府補貼變量SUBSIDY的系數顯著為正,稅收優惠變量TAXHOLIDAY的系數顯著為負,表明產業競爭程度越高,獲得的政府補貼越少,但獲得的稅收優惠越多。國有化程度越高的產業獲得的政府補貼越多,與理論分析結果不符,可能由于補貼比稅收優惠具有更大的靈活程度,政府往往利用補貼對特定的國有企業進行扶持或救助,使得國有化程度高的產業獲得更多補貼,從而使得預算軟約束的國有企業形成對政府補貼的路徑依賴。

市場集中度HHI是反映市場結構的指標,該指數越大表明產業的市場集中程度越高,壟斷程度越高,競爭程度越小。因此,產業的市場集中度越高,增長導向的財政手段會越少將財政資源向這類產業配置,即該指數的系數為負。

以市場集中度HHI度量產業競爭程度的回歸結果報告于表6的PANEL B中。其中政府補貼與稅收優惠變量的系數均顯著為負,這表明產業競爭程度越高獲得的財政資源越多。

表6 財政手段資源補充效應異質性:基于產業競爭充分性的考察

注:括號中是回歸系數標準差。

以上結果表明,產業競爭程度對財政手段資源補充效應具有顯著的調節效應——競爭程度越高的產業獲得的財政資源越多。

(二)財政手段資源重置效應異質性:基于產業競爭充分性的考察

為了驗證財政手段資源重置效應是否隨產業競爭程度提高而提升,在式(2)中引入財政手段變量和產業競爭程度變量的交叉項,設定實證方程如下:

LN XSHAREP(N)i,j,t= θ0+θ1FISCALi,j,t+θ2FISCALi,j,t*COMi,j,t+θ3COMi,j,t+

(7)

其中:FISCAL與COM的定義同式(6),其他變量含義同式(2)。財政手段變量與競爭程度變量的交叉項的系數θ2是本小節關注的核心系數。

表7的PANEL A 是引入國有化程度(SOE)之后,其與財政手段變量交叉項的回歸結果。第2—4列是在引入政府補貼變量和國有化程度變量的交叉項后,政府補貼變量和國有化程度交叉項系數在以增加值份額、就業人數份額和投資份額作為被解釋變量時均顯著為負,且至少能通過5%的顯著性水平統計檢驗,這表明在給定的其他條件不變情況下,產業的國有化程度越高,政府補貼的產業增長效應越小。第5—7列是在引入稅收優惠變量和國有化程度變量的交叉項后,稅收優惠變量的系數顯著為正,且能夠通過1%顯著性水平的統計檢驗。稅收優惠變量和國有化程度變量的交叉項系數在以增加值份額、就業份額或投資份額作為被解釋變量時均顯著為負,且均能通過1%顯著性水平的統計檢驗。這表明在給定的其他條件不變情況下,產業的國有化程度越高,稅收優惠的產業增長效應越小。

PANEL B 是引入產業市場集中度(HHI)之后,其與財政手段變量交叉項的回歸結果。第2—4列是在引入政府補貼變量和產業市場集中度變量的交叉項后,政府補貼變量和市場集中度變量交叉項的系數在以增加值份額、就業人數份額和投資份額作為被解釋變量時均顯著為負,且均能通過1%顯著性水平的統計檢驗。這表明在給定的其他條件不變情況下,產業的市場集中程度越高,政府補貼的產業增長效應越小。第5—7列是在引入稅收優惠變量和產業市場集中度變量交叉項后,稅收優惠變量的系數顯著為正,且能夠通過1%顯著性水平的統計檢驗。稅收優惠變量和產業市場集中度變量的交叉項系數在以增加值份額、就業份額或投資份額作為被解釋變量時均顯著為負,且均能通過1%顯著性水平的統計檢驗,這表明在給定的其他條件不變情況下,稅收優惠的產業增長效應越小。

以上結果表明,有形之手不能代替無形之手,有形之手的作用應該限于增進無形之手機能、擴展其作用范圍與補充其不足。由上面可知,產業競爭充分性對財政手段資源重置機制產生了顯著影響——產業競爭程度越高,財政手段在這些產業中的資源重置效應越顯著。

注:括號中是回歸系數標準差。

綜上所述,產業競爭充分性通過強化財政手段資源補充機制與資源重置機制,導致財政手段資源重置效應因產業競爭程度差異而有所不同:產業競爭程度越高,財政手段資源配置效應越顯著,驗證了理論假說3。

七、主要結論與政策啟示

目前,“保增長”仍是中國各級政府的首要任務,通過財政手段扶持部分產業優先發展是政府干預產業發展、促進經濟增長的通行做法。因此,如何配置好財政資源以有效促進產業增長,是產業經濟領域具有重要實踐意義的研究課題。而本文的研究得出以下主要結論:在理論上,財政能夠通過資源補充機制和資源重置機制改變產業間和產業內資源配置,從而有效推動重點產業增長,而政府信息完備性和產業競爭充分性對財政手段資源配置效應具有調節作用。在實證上,本文驗證了財政手段資源補充效應與資源重置效應是存在的,并且受到政府信息完備程度與產業競爭程度差異的影響而呈現顯著的異質性,在信息完備程度較高的重點支柱產業和重點傳統產業中效應更顯著,在信息完備程度低的重點新興產業中沒有正向效應;產業競爭程度越高,財政手段資源配置效應越顯著。

針對研究結論,本文的政策含義主要有:

(1)要發揮信息在政府引領產業轉型升級中的作用,并為政府提升產業政策效果提供可行的途徑。采用經費資助等激勵手段,激勵高校和其他研究機構進行企業微觀調研,大量收集掌握第一手的企業信息;推進政府各個部門間信息公開和共享,打造統一的政府信息存儲和交換平臺,充分利用現有政府信息資源為制定產業政策服務;打造產學研融合平臺,借助研究機構對企業和市場數據進行深入分析,挖掘產業運行機理;借助大數據發展的契機,廣泛地進行數據集成與交互,提高數據的收集、應用和管理能力。

(2)要繼續加快市場化轉型步伐,為產業政策實施提供良好的外部環境。推進企業外部運行環境的市場化進程,進一步深化要素市場改革,減少要素配置和流動的行政管制,使得價格機制能夠更充分地發揮作用;深化國有企業體制改革,規范各級地方政府對國有企業的補貼,規范國有企業的管理制度,力爭讓國有企業在產業發展和經濟發展中發揮更為積極的作用。

安苑,宋凌云. 2016. 財政結構性調整如何影響產業結構[J]. 財經研究(2):108-120.

陳釗,熊瑞祥. 2015. 比較優勢與產業政策效果:來自出口加工區準實驗的證據[J]. 管理世界(8):67-80.

儲德銀,建克成. 2014. 財政政策與產業結構調整:基于總量與結構效應雙重視角的實證分析[J]. 經濟學家(2):80-91.

黃先海,宋學印,諸竹君. 2015. 中國產業政策的最優實施空間界定:補貼效應、競爭兼容與過剩破解[J]. 中國工業經濟(4):57-69.

李力行,申廣軍. 2015. 經濟開發區、地區比較優勢與產業結構調整[J]. 經濟學(季刊)(2):885-910.

林毅夫. 2002. 自生能力 、經濟轉型與新古典經濟學的反思[J]. 經濟研究(12):15-24.

林毅夫. 2007. 潮涌現象與發展中國家宏觀經濟理論的重新構建[J]. 經濟研究(1):126-131.

林毅夫. 2011. 新結構經濟學[J]. 經濟學(季刊)(1):1-32.

林毅夫,蘇劍. 2012. 新結構經濟學[M]. 北京:北京大學出版社.

蔣為,張龍鵬. 2015. 補貼差異化的資源誤置效應:基于生產率分布視角[J]. 中國工業經濟(2):31-43.

倪家鑄. 1993. 地方政府投資行為研究[M]. 北京:中國經濟出版社。

王文,孫早,牛澤東. 2014. 產業政策、市場競爭與資源錯配[J]. 經濟學家(9):22-32.

舒銳. 2013. 產業政策一定有效嗎:基于工業數據的實證分析[J]. 產業經濟研究(3):45-54.

宋凌云,王賢彬. 2013. 產業政策,資源重置與產業生產率[J]. 管理世界(12):63-77.

孫早,席建成. 2015.中國式產業政策的實施效果:產業升級還是短期經濟增長[J]. 中國工業經濟(7):52-67.

徐現祥,王賢彬. 2010. 任命制下的官員經濟增長行為[J]. 經濟學(季刊)(4):1447-1466.

楊洋,魏江,羅來軍. 2015. 誰在利用政府補貼進行創新:所有制和要素市場扭曲的聯合調節效[J]. 管理世界(1):75-86.

楊帆,徐長生. 2009. 中國工業行業市場扭曲程度的測定[J]. 中國工業經濟(9):56-66.

周亞虹,賀小丹,沈瑤. 2012. 中國工業企業自主創新的影響因素和產出績效研究[J]. 經濟研究(5):107-119.

張同斌,高鐵梅. 2012. 財稅政策激勵、高新技術產業發展與產業結構調整[J]. 經濟研究(5):58-70.

周振華. 1990. 產業政策分析的基本框架[J]. 當代經濟科學(6):26-32.

ACEMOGLU D, AUTOR D H, DORN D, et al. 2014. Return of the solow paradox? It,productivity,and employment in US manufacturing [R]. NBER Working Paper, No.19837.

AGHION P, DEWATRIPONT M, DU L, et al. 2012. Industrial policy and competition [R]. NBER Working Paper, No.18048.

BALDWIN R. 1992. High technology exports and strategic trade policy in developing countries:the case of Brazilian aircraft [M]//HELLEMER G K. Trade policy,industrialization and development. Oxford:Clarendon Press.

BEASON R, WEISTEIN D E. 1996. Growth, economies of scale and targeting in Japan(1955-1990) [J]. Reveiw of Economics and Statistics, 78(2):286-295.

BLONIGENl B A. 2013. Industrial policy and downstream export performance [R]. NBER Working Paper, No.w18694.

CRISCUOLO C, MARTIN R, OVERMAN H G, et al. 2012. The causal effects of an industrial policy [R]. IZA Discussion Papers, No.6323.

CHEN V Z, LI J, SHAPIRO D M, et al. 2014. Ownership structure and innovation:an emerging market perspective [J]. Asia Pacific Journal of Management, 31(1):1-24.

FELDMAN M P, KELLEY M R. 2006. The exante assessment of knowledge spillovers:government R&D policy, economic incentives and private firm behavior [J]. Research Policy, 35(10):1509-1521.

KLEER R. 2010. Government R&D subsidies as a signal for private investors [J]. Research Policy, 39(10):1361-1374.

KRUGER A O, TUNCER B. 1982. An empirical test of the infant industry argument [J]. American Economic Review, 72(5):1142-1152.

KRUGMAN P R. 1983. Targeted industrial policies:theory and evidence [R]. Economic Policy Symposium-jackson Hole, 123-176.

LERNER J. 1999. The government as venture capitalist: the long-run effects of the SBIR program [J]. Journal of Business, 72(3):285-318.

NUNN N, TREFIER. 2010. The structure of tariffs and long-term growth [J]. American Economic Journal:Macroeconomics, 2(4): 158-194.

STIGLITZ J E, YUSUF S. 2001. Rethinking the East Asian miracle [M]. New York:Copublication of the World Bank and Oxford University.

WOOLDRIDGE J M. 2002. Econometric analysis of cross section and panel data [M]. Cambridge:MIT Press.

(責任編輯 張 坤)

How Does Industrial Policy Push Industrial Growth: Fiscal Tool Effect and Adjusting Effect of Information and Competition

SONG LingYun1WANG XianBin2

(1.School of Economics and Management, Guangxi Normal University, Guilin 541004; 2. School of Economics, Jinan University, Guangzhou 510632)

Industrial policy is the main instrument for governments to push industrial growth as well as structural change. This paper analyzes how industrial policy achieves governments′ industrial development goal through fiscal tools both theoretically and empirically. Fiscal tools can enhance industrial growth by change resource allocation within and across industries through resource-supply and resource-reallocation mechanism. Information complete degree and industry competition degree have a significant adjusting effect on fiscal tools′ resource allocating results. Empirical tests reveal that fiscal tools have created significant resource-supply and resource-reallocation effects. Information completeness has intensified fiscal tools′ resource allocating effect, creating distinguishable larger resource-allocating effects within priority pillar and traditional industries, but has no detectable positive effects within priority new industries. Competition sufficiency has improved fiscal tools′ effects, leading to greater effects within more competitive industries.

industrial policy; fiscal tool; effect of resource allocation; information completeness degree; industry competition sufficiency degree

2016-10-12

宋凌云(1972--),女,河南焦作人,博士,廣西師范大學經濟管理學院講師。 王賢彬(1982--),男,廣東肇慶人,博士,暨南大學經濟學院副教授。

國家自然科學基金青年項目“中國地方政府產業政策對產業結構及資源配置效率的影響研究”(71303063);廣西高校科學技術研究重點項目“廣西地級市產業結構政策的產業發展效應研究”(KY2015ZD021);廣西哲學社會科學規劃重點項目“珠江-西江經濟帶產業協同發展研究”(15AJY001)。

F423.3

A

1001-6260(2017)03-0011-17

10.19337/j.cnki.34-1093/f.2017.03.002

* 感謝廣西人文社會科學發展研究中心“泛北部灣合作研究團隊” 的支助。

財貿研究 2017.3

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

電腦愛好者(2019年17期)2019-10-30 03:34:48

快樂作文(5.6年級)(2019年5期)2019-09-10 05:59:05

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

山西教育·招考(2018年4期)2018-05-30 10:48:04

資源再生(2017年3期)2017-06-01 12:20:59

中學物理·高中(2016年12期)2017-04-22 11:53:03