國際金融市場波動與離在岸人民幣匯差的動態相關性研究

2017-07-24 16:38:53邢雅菲

財貿研究 2017年3期

關鍵詞:匯率

邢雅菲

(遼寧大學 經濟學院,遼寧 沈陽 110036;山東財經大學 金融學院,山東 濟南 250014 )

國際金融市場波動與離在岸人民幣匯差的動態相關性研究

邢雅菲

(遼寧大學 經濟學院,遼寧 沈陽 110036;山東財經大學 金融學院,山東 濟南 250014 )

在剖析國際金融市場波動對離在岸人民幣匯差的影響機制的基礎上,利用2012年9月24日至2016年10月25日的離在岸人民幣即、遠期匯率,以及美國VIX指數和德國VDAX指數數據,通過構建DCC-GARCH和VEC模型對國際金融市場和離在岸即、遠期匯差進行長短期動態相關性分析。結果表明:國際金融市場和離在岸人民幣即、遠期匯差變動有一定的動態相關性,811匯改前、后這種相關性沒有明顯的變化;不論長期里還是短期內,離在岸即期匯差和遠期匯差的相關性都更強。為此,當前應穩步實行匯率“雙軌制”,加強對離岸人民幣外匯市場的監測,進一步尋求離在岸市場協調發展的長效機制。

國際金融市場;離岸市場;在岸市場;匯差

一、引言

隨著人民幣國際化的深入,特別是2015年11月國際貨幣基金組織宣布將人民幣納入國際貨幣基金組織SDRs一籃子計價貨幣,人民幣成為全球主要儲備貨幣之一,人民幣在國際市場中的地位日益提高。截至2015年末,中國人民銀行與33個國家和地區的中央銀行或貨幣當局簽署了雙邊本幣互換協議,其持有的人民幣資產余額達8647億元。根據SWIFT數據,2015年12月人民幣以占比2.31%超加元成為第五大全球支付貨幣,僅次于美元、歐元、英鎊和日元。同月,人民幣成為全球第三大貿易融資貨幣,第五大外匯交易貨幣。BIS數據顯示,人民幣2016年占全球外匯成交量的2%,比2013年翻了一番,排名已由2010年的第17位躍升到第8位。

人民幣具有兩個并行的外匯市場——境內外匯市場和離岸外匯市場,與其它貨幣不同的是,這兩個市場的交易價格和交易規模有很大差異。據中國人民銀行發布的2016年人民幣國際化報告顯示,2015年,境內人民幣外匯市場日均交易量為728億美元,而同期香港、新加坡、倫敦等主要離岸市場人民幣外匯交易日均已超過2100億美元。自2009年香港離岸人民幣外匯市場建立后,人民幣就一直存在離岸和在岸兩種價格,而且這兩種匯率波動差異非常明顯。值得注意的是,2015年811匯改完善了境內人民幣中間匯率的定價機制,形成了“前日收盤匯率+一籃子貨幣匯率變化”的人民幣中間價形成機制,使得匯率的決定更加市場化。但是,離在岸人民幣匯差并沒有像人們預期的那樣減小,反而在匯改之后有擴大的趨勢,從811匯改到2015年底,境內外日均匯差約為440基點,2016年1月6日,匯率差異甚至一度擴大到1600基點左右。

二、文獻綜述

目前,關于離在岸人民幣匯率的文獻已經很多,主要從以下四個方面進行研究:一是遠期匯率與即期匯率的關系。離岸遠期市場的建立早于即期市場,所以,早期的研究主要針對離岸NDF匯率對在岸即期匯率的預期效應。錢小燕(2005)、任兆璋(2005)等認為離岸NDF匯率基本上能反映在岸人民幣即期匯率走勢的預期。一般情況下,NDF的預測效果比DF預測效果更好,2008年美國次貸危機時DF市場更有效(楊嬌輝,2015)。價格引導方面,黃學軍等(2006)、代幼渝等(2007)研究發現,境內即期匯率CNY明顯領先于境外NDF匯率的走勢。離岸即期外匯市場于2009年建立后,相關研究更多地集中在離岸NDF和離在岸即期匯率關系上。盛寶蓮等(2015)發現,CNH市場建立前,CNY引導1個月的NDF,而CNH建立后,1年期的NDF對CNY市場影響程度更強。不同期限的NDF市場對即期市場的波動溢出效應不同,選取不同的人民幣匯率時,市場間的波動溢出效應也略有不同(陳文慧,2013)。二是離在岸人民幣匯率定價權。研究所選用的數據時間段不同,結論也不盡相同,較為一致的看法是,境內人民幣匯率對境外人民幣匯率有引導作用,具有人民幣匯率定價的主動權(伍戈 等,2012;賀曉博,2012;馬正兵,2015),而且人民幣價格發現能力主要來源于人民幣中間價(朱鈞鈞,2012)。三是境內外人民幣匯率與其他國家匯率的聯動性。相關文獻普遍認為,人民幣匯率的國際影響力特別是對亞洲貨幣的影響力在加強(Colavecchio et al.,2008;Frantzsche et al.,2011;Matto et al.,2012)。Branson et al.(2005)認為,人民幣主要通過貿易渠道對其他貨幣施加影響。郭珺等(2011)發現,歐元、美元和日元對人民幣具有顯著的收益溢出效應和波動溢出效應,反之則不成立。但是,離岸人民幣匯率在均值溢出和波動溢出上對亞洲國家貨幣匯率具有顯著影響(劉華 等,2015)。四是外生因素對境內外人民幣匯率的影響。劉凌等(2014)發現,國際油價與香港NDF匯率的相關度大于其與境內人民幣匯率收益率的相關度。境內人民幣匯率波幅擴大后,境內外人民幣即期匯率波動聯系更加緊密(徐蘇江,2015)。徐祥云等(2013)研究發現,在美國金融危機爆發之前,國際金融市場動蕩對NDF匯率幾乎沒有影響,而在爆發后,兩者相互關系迅速增強并保持在較高水平上。

截至目前,研究離在岸人民幣匯差的文獻還很少。定性研究方面,趙勝民等(2013)認為,境內資本項目未完全開放以及境內外市場的分割是導致境內外人民幣匯率價差的原因。定量研究方面,朱孟楠等(2015)發現,境內外人民幣匯率之差有自動收斂機制,境內外風險偏好的不同是影響境內外人民幣匯率差價的主要因素;吳立雪(2015)則認為資金存量因素是影響價差的主要決定因素。可以發現,這些研究主要從離在岸人民幣外匯市場自身的環境入手進行分析,沒有考慮外部環境如國際金融市場環境對離在岸人民幣匯率差異的影響。

從離在岸匯差角度進行研究有以下優勢:第一,可以從更微觀的視角更細致的層面分析離岸和在岸匯率波動的差異性;第二,不僅可以更深入地分析內外在因素對離在岸外匯市場的影響效果,而且可以比較這些效果在兩個市場是否存在差異,從而為未來的政策制定提供事實依據。另外,在國際金融市場波動加劇、金融危機頻發的今天,作為國際金融市場的一部分,離在岸人民幣外匯市場特別是香港離岸外匯市場受國際金融市場的影響是不可忽略的;而且,811匯改后,境內外匯市場開放程度更高,融入國際市場的程度更深,受國際金融市場的影響應該更大。所以,本文從國際金融市場這個全球大視角對離在岸市場進行研究更具現實意義,而且能更好地發現境內外匯市場開放程度、境內人民幣匯率決定機制的市場化程度,以及匯改的效果等。

三、理論分析

人民幣離在岸市場在運行機制上有較大的差異。從特定角度來看,境內銀行間外匯市場和離岸人民幣市場這兩種匯率報價分別反映了管理者對人民幣波動區間的意愿和境外機構對人民幣未來走勢的判斷。離岸人民幣市場是一個自由化的、境外的人民幣外匯市場,其參與者主要是由國外的金融機構組成,很多交易不是根據實需原則來進行,也不需要接受中國人民銀行的指導和管制,國際金融機構和投資者可以比較自由地在各國金融市場間調配資金,因此,具有很大的投機性和波動性,對國際金融市場的波動非常敏感。而國內金融市場沒有完全放開,在岸人民幣市場受國際金融市場的影響相對有限。這就導致了離在岸人民幣匯率波動具有一定的差異。國際金融市場的波動對離在岸人民幣匯差的影響可以通過以下三個渠道或機制發生作用:

1.國際貿易渠道

實體經濟與金融市場發展密不可分,國際貿易的狀況更是直接影響到一國的匯率波動。中國經濟是典型的外向型,對外貿易依存度在40%以上,GDP的增長有很大比重是依靠出口推動的。歐美國家是中國最主要的貿易伙伴,而國際金融中心大多位于歐美國家,國際金融市場的波動尤其動蕩會對歐美國家的實體經濟產生沖擊,從而直接影響中國的對外貿易,最終影響境內外匯市場上人民幣的實際供求狀況,進而影響匯率的波動,導致離在岸人民幣匯差的波動。

命題1:國際金融市場通過國際貿易渠道影響離在岸人民幣匯差的機制為:國際金融市場波動→歐美發達國家的實體經濟→境內人民幣外匯市場的供求(實需原則)→離在岸人民幣匯差增加。

2.國際投資渠道

由國內外資本市場收益差異引起的套利投資需求,受國際金融市場的波動影響較大,這種套利目的驅動的人民幣跨境流動是影響離岸市場匯率的重要因素,其影響力強于實體經濟近百倍(曹紅鋼,2016)。

首先,境內外兩個市場投資者對風險厭惡程度具有很大差異。根據中國國家外匯管理局公布的數據,境內外匯交易中銀行代客戶結售匯的比重達90%以上,可見境內實際上多是企業在進行外匯交易。而境外的參與者更為多樣,不僅包括銀行、貿易企業,而且更多地是專業的非銀行金融機構,包括各類投行、基金等(Colavecchio et al.,2009),這就使得境內人民幣外匯市場的外匯需求彈性較低,對風險的厭惡程度更高(朱孟楠 等,2015)。而境外人民幣外匯市場的外匯需求彈性較大,對風險的厭惡程度較低。所以境外人民幣外匯市場較境內外匯市場對全球金融市場的波動或沖擊反應更敏感些。

其次,市場參與主體的全球多元化投資策略。為了滿足流動性、盈利性、安全性等需求,一些大型金融機構特別是歐美的投行、對沖基金等一般實施多元化的投資策略,在全球金融市場配置資金。國際金融市場的波動會影響投資者的投資預期,使得這些境外金融機構從收益率低的市場投向收益率高的市場,很多新興國家和地區的市場就是很好的選擇,這會使得境外人民幣匯率一定程度上升值。但是,當國際金融市場發生較大的動蕩時,市場的風險偏好下降,投資者從安全的角度考慮會轉而購買美元及美元資產(即美元的避險功能),從而導致美元升值,進而影響發展中國家貨幣對美元的匯率水平(Cairns et al.,2007;McCauley et al.,2009)。這會導致境外人民幣匯率遭受貶值沖擊。而境內人民幣外匯市場的交易多數是為了滿足實體經濟交易需求,國際金融市場的波動傳導到實體經濟交易需求波動會有一定的時滯,所以境內人民幣外匯市場匯率的波動也存在一定的時滯性。

最后,離在岸人民幣外匯市場的匯率波動率有較大差異。由于信息的搜集需要一定的成本,投資者不可能掌握所有的信息,從而必然存在信息不對稱現象,所以在進行投資決策的時候會出現羊群效應,信息缺乏的投資者會參照信息較多的投資者的投資決策,即使其自身是理性的(Dornbusch et al.,2000)。在國際金融市場發生波動時,特別是危機時,羊群效應使得大多數的投資者會從風險較大的金融市場投向風險較小的市場。經驗證,境內人民幣外匯市場的波動是收斂的,離岸人民幣外匯市場的波動是發散的,而且在岸的要小于離岸的人民幣外匯市場的匯率波動率(朱孟楠 等,2015),風險相對較小,所以,在國際金融市場波動較大時,投資者會將資金從離岸市場轉移到境內市場,從而導致兩個市場的價格波動差異增大。

命題2:國際金融市場的波動通過國際投資渠道影響離在岸人民幣匯差的機制為:國際金融市場波動→投資者風險厭惡程度不同,在全球的多元化投資帶來的離在岸外匯市場波動的時滯性,離在岸人民幣匯率波動率不同→離在岸人民幣匯差增加。

3.離在岸人民幣外匯市場受中國人民銀行直接干預程度不同

境內外匯市場上實施的是參考一籃子貨幣有管理的浮動的匯率制度,而離岸人民幣匯率完全是由市場供求所決定的,基本上不受中國人民銀行的管制。國際金融市場發生波動或動蕩時,從穩定國家金融經濟安全等角度考慮,中國人民銀行往往會出手干預境內人民幣匯率的走勢,這會使得境內外人民幣匯率的價差增加。當央行實行匯率制度改革時,匯率形成機制更加完善,央行的管制減少,外匯市場的自由化程度提高,離在岸人民幣匯差會減小;改革越深入,匯差越小。

命題3:國際金融市場波動→央行有效干預境內外匯市場→離在岸人民幣匯差增加。相反,匯率制度改革越深入→離在岸人民幣匯差越小。

綜上所述,從理論上來說,由于境內和境外人民幣外匯市場的運行機制不同,受央行管制的程度不同,離岸市場與國際金融市場的融合程度更高,而境內市場由于資本市場沒有完全開放,相對獨立于國際金融市場,因此,國際金融市場的波動對兩個市場的影響程度是不同的。而且兩個市場對國際金融市場的沖擊反應時間不同,境內市場會有一定的時滯,所以較大的國際金融市場波動一般會導致離在岸人民幣匯差增加。然而,隨著匯率制度改革的深入,境內資本市場開放的程度越來越高,人民幣國際化程度也越來越高,境內外匯市場融入國際金融市場的程度會越來越深,離在岸人民幣匯差會逐漸消減。

四、實證分析

(一)數據來源及基本統計描述

本文數據均來自Wind數據庫,采用的是日數據。各變量的數據范圍均為2012年9月24日至2016年10月25日,較長時間的數據能夠更好地反映市場間的長期效應。

離在岸人民幣即期匯差(DER)。離在岸人民幣即期匯率皆是采用美元兌人民幣的中間價;匯差由在岸人民幣匯率減去離岸人民幣匯率得到,正數表示在岸人民幣價格低于離岸人民幣價格,負數表示在岸人民幣價格高于離岸人民幣價格。

圖1 2015年離在岸人民幣即、遠期匯差

數據來源:中國國家外匯管理局。

離在岸人民幣遠期匯差(FWDNDF)。在岸人民幣遠期匯率與離岸人民幣無本金交割NDF之間的匯差可以用來代表離在岸人民幣匯率預期的差異。根據實證經驗,1年期的遠期匯率能更好地反映外匯市場參與者的預期(盛寶蓮 等,2015;羅孝玲 等,2016),故本文采用的是1年期美元兌人民幣遠期匯率收盤價。圖1是2015年離在岸人民幣即、遠期匯差走勢圖,從中可見兩者的走勢非常相似,811匯改后兩者均大幅增加,但遠期匯差的波幅增加得更大一些。

本文使用在相關研究中被廣泛使用的VIX指數(Market Volatility Index)作為國際金融市場波動的代理變量(VIX指數全稱為芝加哥期權交易所波動率指數(Chicago Board Options Exchange Volatility Index),該指數用來反映S&P 500指數期貨的波動程度,常被用來預測未來30天市場波動程度,以評估未來風險)。盡管VIX指數是根據美國金融市場數據計算的,但它已經被很多學者直接使用來衡量全球金融市場的波動性。故本文以VIX指數收益率為研究對象。

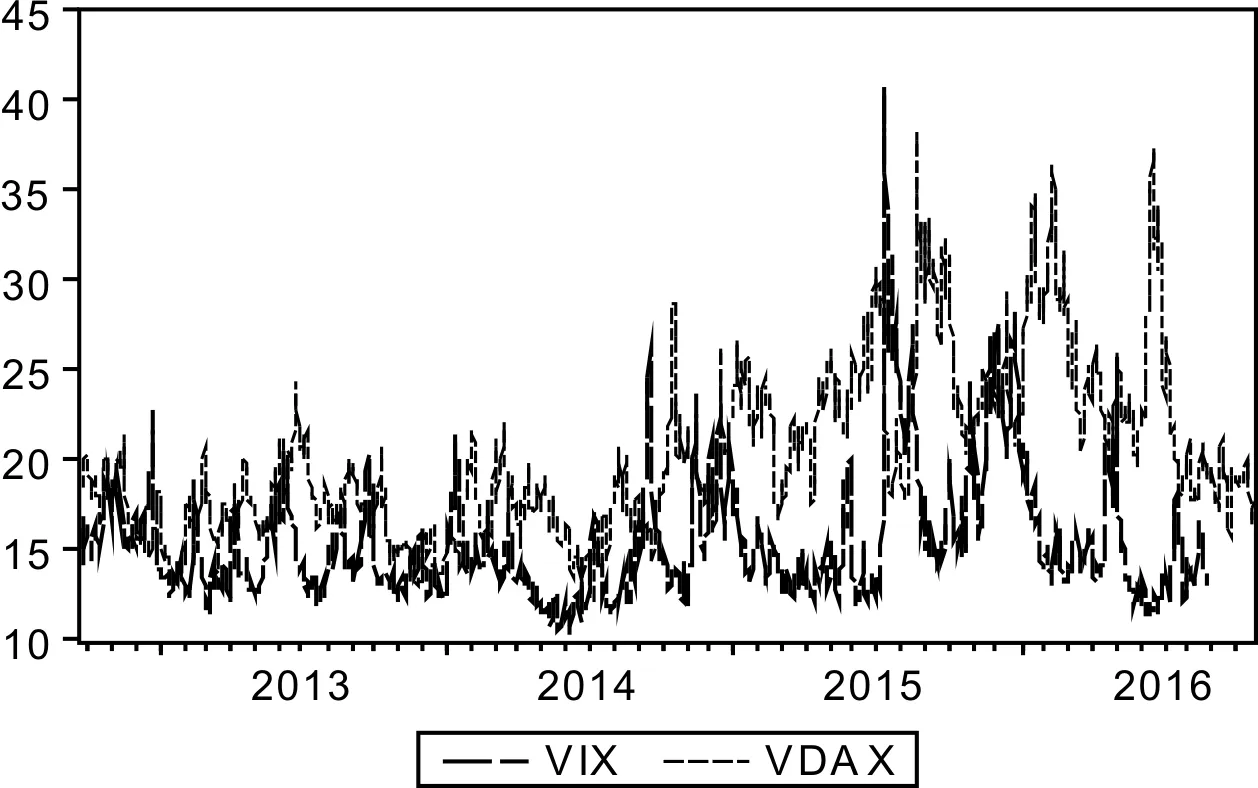

VDAX-NEW指數是在德國法蘭克福交易的一種隱含波動率指數,用來預測德國股票指數DAX未來30天的波動程度,與VIX指數相似,常被用來預測未來歐洲市場的波動程度(Cairns et.al,2007)。本文同樣以VDAX指數收益率作為研究對象。

圖2 VIX與VDAX指數走勢圖

數據來源:Wind數據庫。

如圖2所示,VIX與VDAX指數波動趨勢非常相似,VDAX的波動幅度要比VIX大一些,2015年之后,VDAX要比VIX波動滯后些。

表1列出了DER、VIX、VDAX和FWDNDF四個變量的基本描述性統計。從中可以看到,DER和FWDNDF的均值明顯不為零,說明離在岸人民幣即、遠期匯差一直存在;兩者有一定的偏度和尖峰,不屬于正態分布。VIX指數具有較大的偏度和峰度,VDAX的偏度和峰度值都較VIX小些,也都不屬于正態分布,這符合典型資本市場的特征。JB檢驗也表明各變量的統計分布均不滿足正態性假設。

表1 變量的基本描述性統計(全樣本2012.9.24—2016.10.25)

(二)國際金融市場與離在岸匯差的動態相關性分析

本文采用動態條件相關系數GARCH(DCC-GARCH)模型來分析國際金融市場波動與離在岸人民幣匯差的動態相關性。

1.變量的平穩性檢驗

本文通過單位根的ADF檢驗判斷各變量的平穩性。如表2所示,DER、VDAX、VIX和FWDNDF四個變量的一階差分的t值分別為-6.5373、-34.3335、-27.8511和-29.71191,都小于各自1%的臨界值,非常顯著地拒絕原假設,說明這四個序列都是一階單整序列。

表2 ADF檢驗

2.各序列的異方差檢驗

在DCC-GARCH模型之前,序列要進行ARCH效應檢驗。對ARCH效應進行檢驗,最為經典的方法當屬LM檢驗。從表3可以清楚地看到,所有序列的卡方值和F統計量的值均在1%的置信水平下拒絕原假設,認為存在ARCH效應。

表3 序列的ARCH-LM檢驗

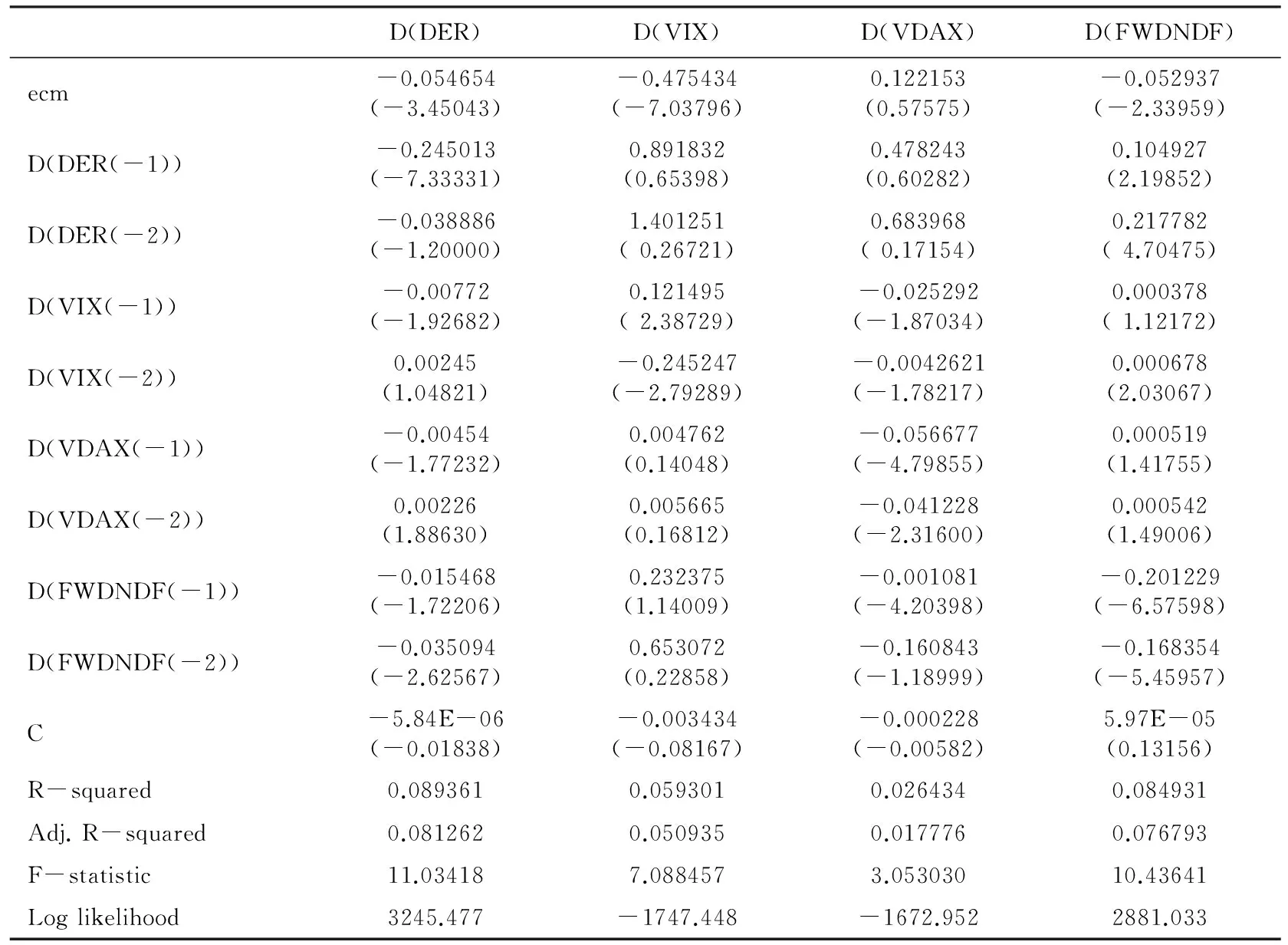

3.DCC-GARCH模型的估計結果

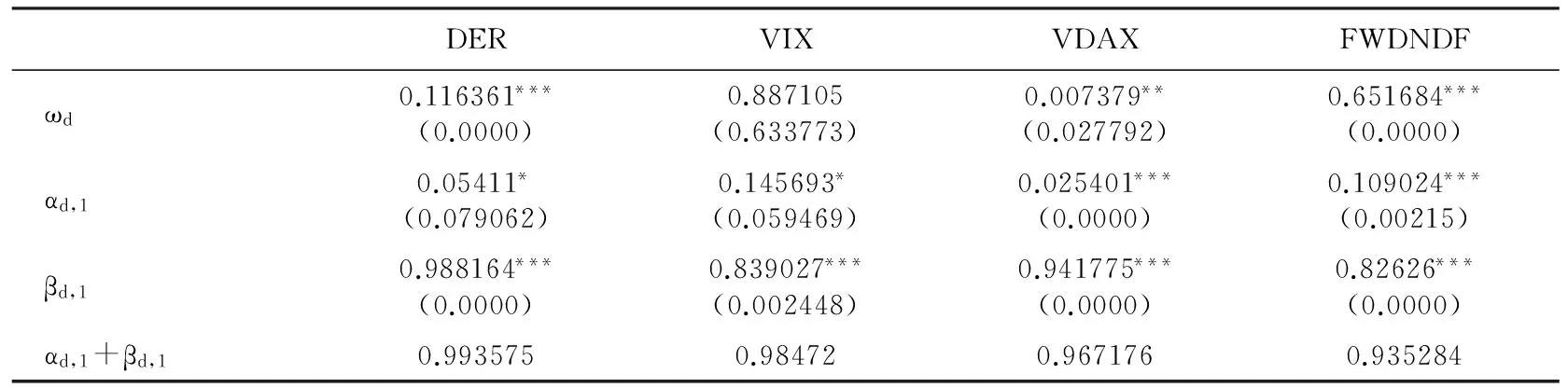

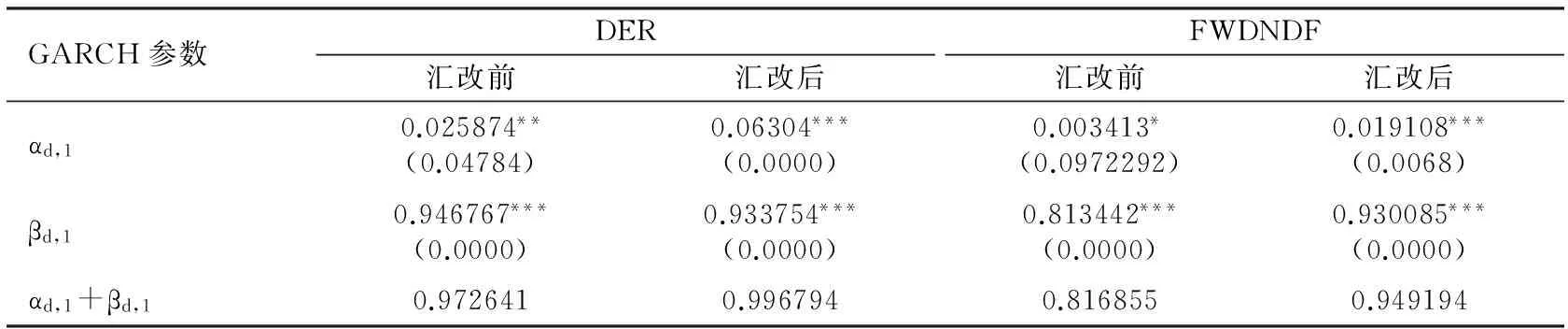

根據AIC最小準則,用GARCH(1,1)模型對各變量的均值方程殘差序列進行建模,并通過R語言編程對DCC-GARCH模型的各參數進行估計,結果如表4和表5所示。其中,表4顯示的是各變量的GARCH(1,1)模型參數估計結果。可以看出,所有的α和β值都非常顯著,絕大多數系數顯著水平在1%,說明GARCH(1,1)模型能夠很好地擬合數據。所有的β值都較大,說明條件方差受前期的影響較大;α表明市場對新信息的敏感程度。整體而言,VIX對新信息的敏感度最高;離在岸市場遠期外匯市場對新信息的敏感度差異較即期市場大。α+β的值用來衡量現有的波動性趨勢在未來消失的速度,四個變量的α+β的值都接近1,表明條件方差所受的沖擊具有很高的持久性,即沖擊對未來的預測有很強的作用。

表4 各序列單變量GARCH(1,1)模型參數估計

注:α和β分別表示序列的ARCH和GARCH項的系數。*、**和***分別表示在10%、5%和1%置信水平上顯著。

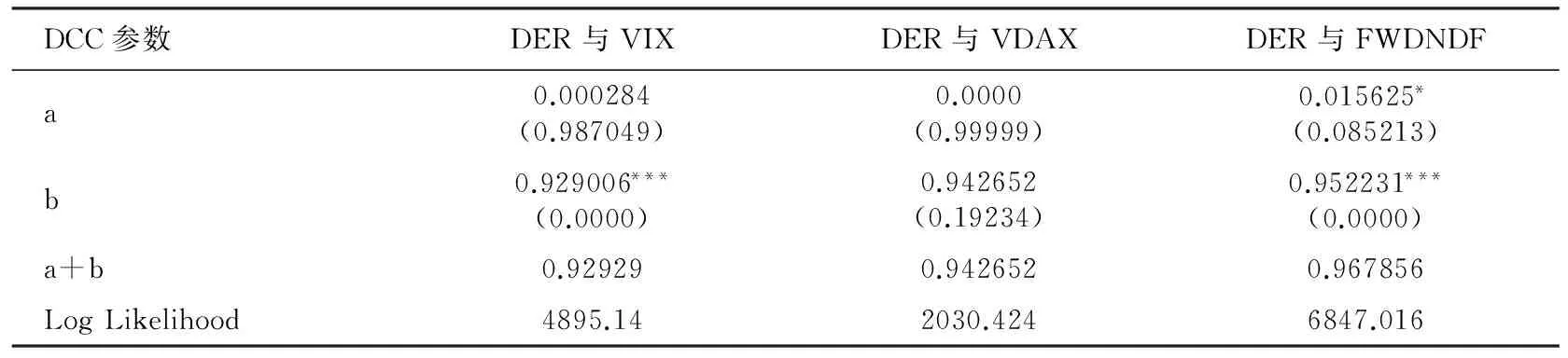

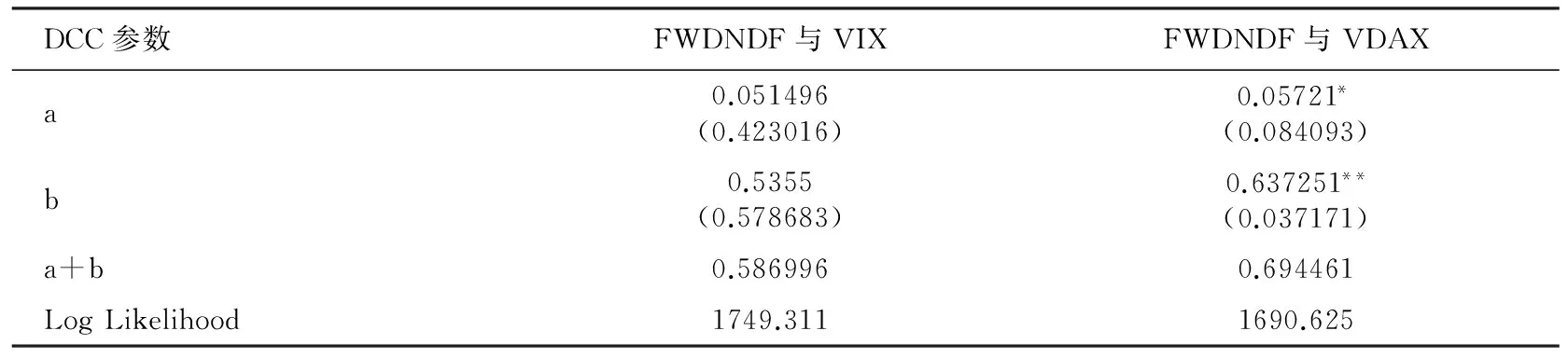

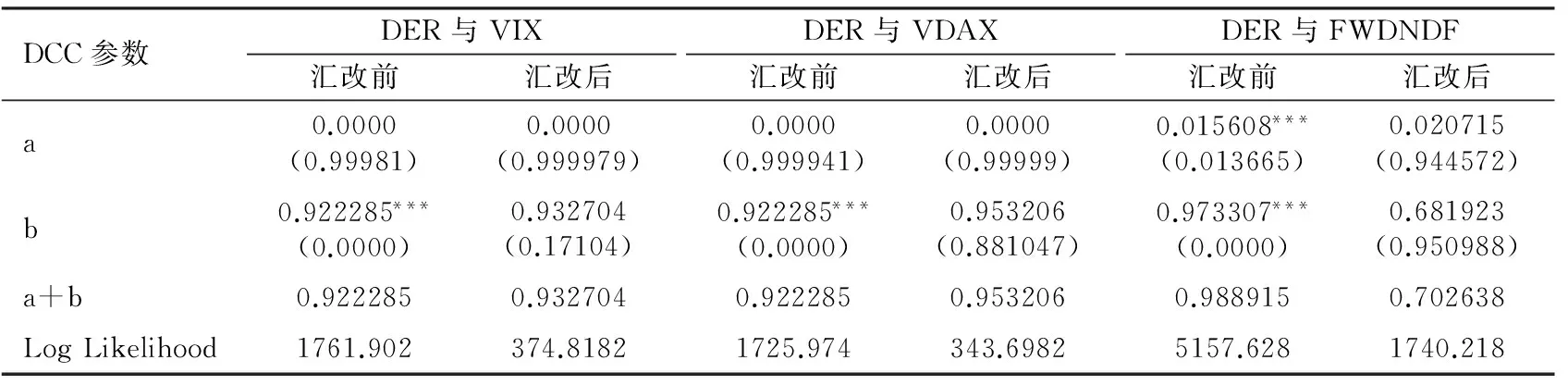

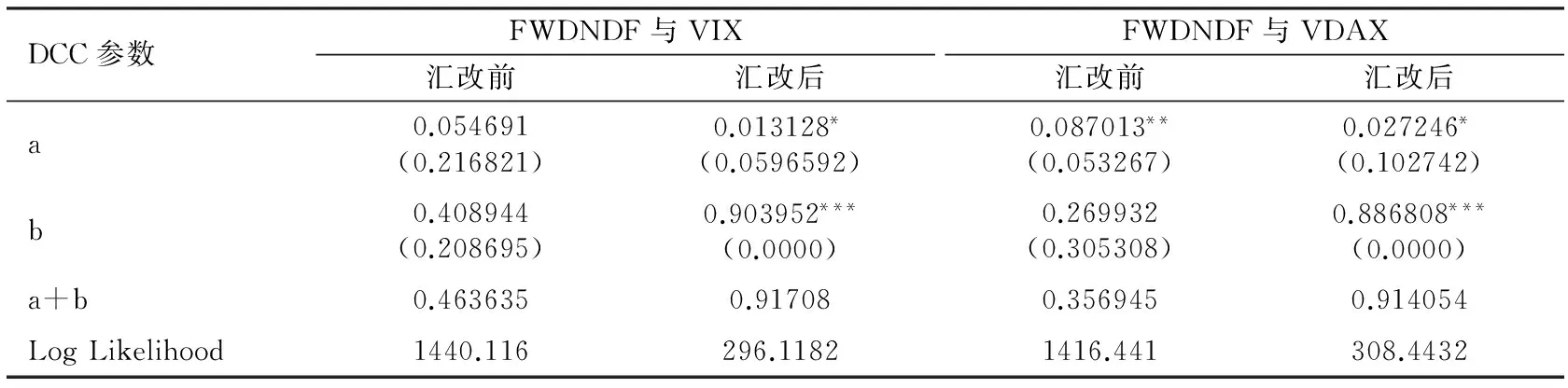

表5和表6顯示了各序列間DCC參數的估計結果。DCC模型動態條件方差b越接近于1,表明動態條件相關系數變動越大;a+b越接近于1,其動態相關性越明顯。DER與VIX的a值不顯著,但是b值在1%的置信水平上顯著,a+b接近于1,說明兩者有一定的動態相關性且整體平穩。DER和VDAX的a和b值都不顯著。DER和FWDNDF的a和b值分別在10%和1%的置信水平上顯著,且a+b非常接近于1,表明兩者有很強的動態相關性。FWDNDF與VIX的系數都不顯著,而且a+b值較小,說明兩者動態相關性不強。FWDNDF和VDAX的動態相關系數較顯著,a+b值雖然比前者較大但是不接近于1,所以兩者相關性較弱。

表5 DER與其它序列間的DCC參數估計

注:a和b表示各序列間動態相關系數的參數估計。*、**和***分別表示在10%、5%和1%的置信水平上顯著。

表6 FWDNDF與其它序列間的DCC參數估計

注:a和b表示各序列間動態相關系數的參數估計。*、**和***分別表示在10%、5%和1%的置信水平上顯著。

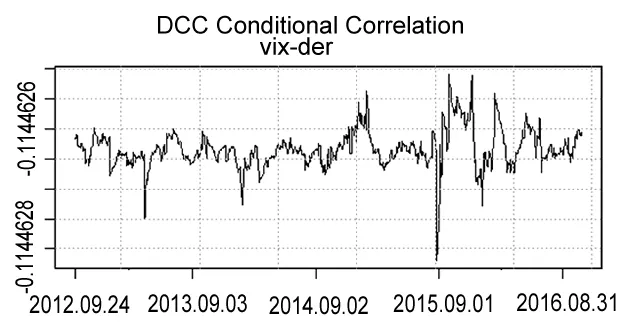

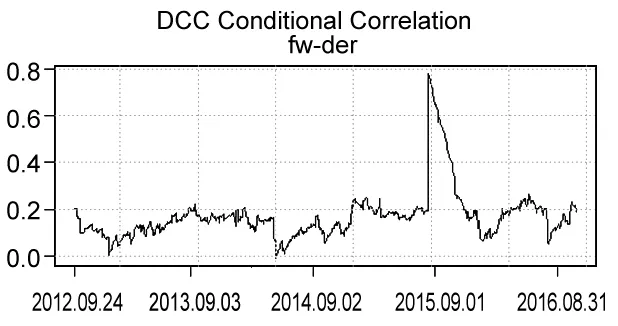

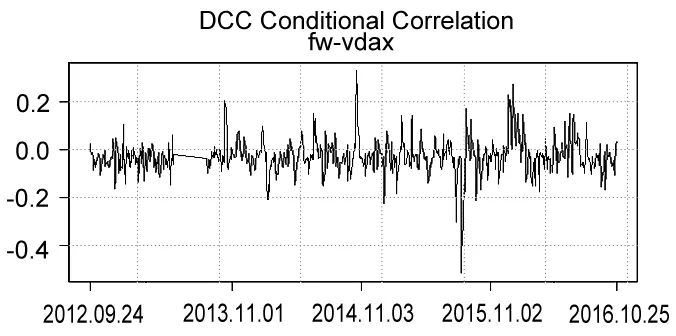

圖3和圖4分別顯示了DER、VIX、VDAX和FWDNDF四個序列之間的動態條件相關系數變化情況。DER與VIX和VDAX的動態條件相關系數為負,主要在-0.156和-0.072附近波動,說明離岸即期市場對VIX和VDAX的沖擊反應迅速,而在岸即期市場反應存在時滯。DER-VIX有幾次大的波動,在2013年5月左右和2015年811匯改時出現急劇下降,2015年底出現急劇上升。DER-VDAX的波動幅度不大,只在2015年811匯改時出現急劇下降。DER與FWDNDF的動態相關系數為正,基本上在0~0.2之間波動,在811匯改時兩者的相關性急劇上升,接近于0.8,之后在0.1~0.25之間波動。FWDNDF與VIX的條件相關性基本上為負,在0~0.1之間波動,幅度不大,811匯改時和2016年10月份出現急劇下降,而且匯改后波動幅度增加了。FWDNDF與VDAX的相關性在0附近變動,811匯改時也出現了急劇下降,匯改后波幅也有所增加。

圖3 DER與VIX、VDAX和FWDNDF的動態條件相關性

圖4 FWDNDF與VIX、VDAX的動態條件相關性

(三)國際金融市場波動對離在岸匯差的長短期影響分析

采用DCC-GARCH模型對國際金融市場和離在岸匯差相關性的分析比較粗略,只能大體上判斷變量之間的相關性程度,對于變量之間在長短期中的相關性以及變量間的影響方向則無法刻畫。所以本文采用VEC模型進行更進一步的研究。

1.變量間的協整檢驗

表2已經驗證了四個變量都是一階單整序列。Johanson協整檢驗顯示變量之間存在至少2個長期協整關系(見表7),少于變量個數,可以構建VEC模型。

表7 變量之間的協整關系

2.VEC模型及估計結果

本文將通過建立VEC模型探尋離在岸人民幣即、遠期匯差與VIX、VDAX的長短期動態相關關系:

(1)

(2)

(3)

(4)

其中,ecm表示根據協整方程計算的誤差修正項,反映各變量偏離長期均衡關系的非均衡誤差,其系數矩陣反映各變量向均衡狀態調整的速度。差分項的系數反映各變量的短期波動對被解釋變量的影響。

式(5)是誤差修正模型的協整關系式。可以看到,VIX和VDAX的系數較小,FWDNDF的較大,所有系數都是顯著的。從長期協整關系來看,VIX和VDAX對DER的影響遠小于FWDNDF對DER的影響。

表8 VEC模型回歸結果

VEC模型回歸結果如表8所示,整個模型的F統計量比較顯著,雖然R2和調整的R2數值偏低,但是考慮到該模型僅考察DER、VIX、VDAX和FWDNDF四者之間的動態關系,該結果是可以接受的。誤差修正項的系數表示變量之間動態關系偏離協整關系后的調整速度,數值為負,說明非均衡誤差將會得到修正;數值為正,說明非均衡誤差不僅得不到修正,反而會更大。可以看出,VIX指數短期內偏離長期均衡狀態的程度較大,并以47.5%的速度快速向均衡狀態調整;VDAX偏離長期均衡狀態的程度小于VIX,但數值為正。DER、FWDNDF短期波動偏離長期均衡狀態的程度較小,分別以5.47%和5.29%的速度逐步向均衡狀態調整。

就各個變量之間的動態關系而言:VIX指數的短期波動會引起DER 0.77%的變動,特別是引起DER相反方向的變動,該影響隨著時間的推移在減弱,滯后2期影響方向變為正;但是對FWDNDF的影響很小。VDAX的短期波動對DER和FWDNDF的影響都小于VIX對兩者的影響。FWDNDF滯后2期比滯后1期對DER的影響更顯著,顯著大于VIX和VDAX對其的影響,且變動方向相反。DER的短期波動對FWDNDF的影響為正,滯后1期的影響系數為10.49%,滯后2期的影響系數增加為21.78%。DER的短期波動對VIX和VDAX的影響都不顯著;FWDNDF只有滯后1期對VDAX有顯著的反向影響。

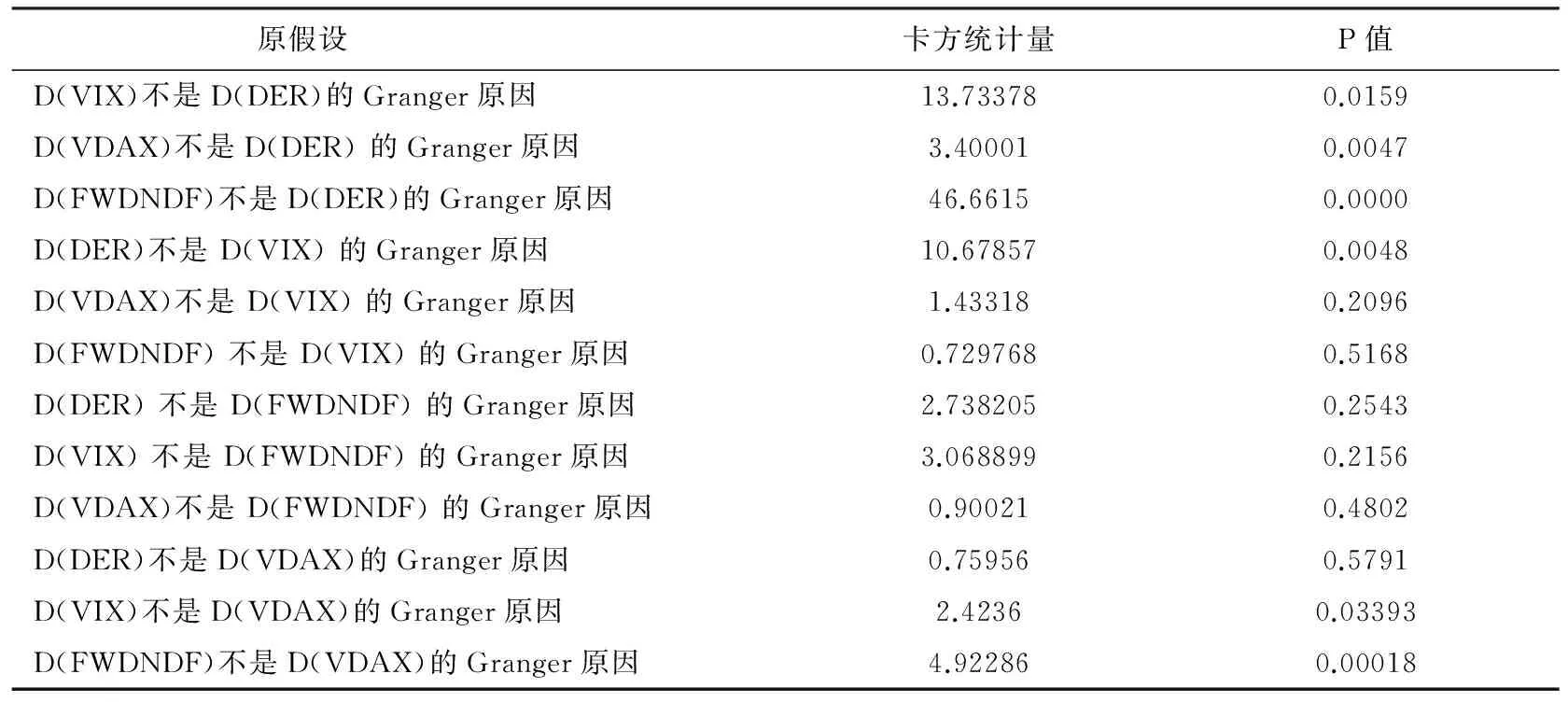

3.Granger因果檢驗

本文用Granger因果檢驗來考察四個變量之間的影響方向。通過表9能夠很明顯地看出,可以較大概率認定D(VIX)、D(VDAX)和D(FWDNDF)是D(DER)的格蘭杰因果關系,D(DER)也構成對D(VIX)的格蘭杰因果關系;但是D(DER)、D(VIX)和D(VDAX)都不能從大概率上構成對D(FWDNDF)的格蘭杰因果關系。D(VIX)和D(FWDNDF)可以從大概率上構成對D(VDAX)的格蘭杰因果關系。

表9 Granger因果檢驗結果

4.廣義脈沖響應分析

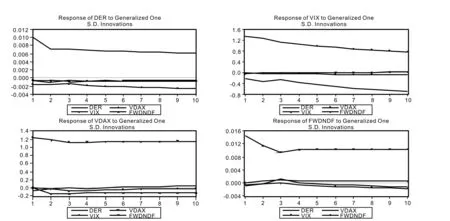

廣義脈沖響應既考慮了不同形式的沖擊和它們之間的相關性,其結果并不依賴于系統中各內生變量的排序具有唯一性,從而可以提高模型估計的穩定性和可靠性,更適合VEC模型。所以我們應用廣義脈沖響應分析從直觀上觀測變量之間的沖擊大小及其動態變化。

圖5 變量的廣義脈沖響應圖

從圖5可以看出,VIX、VDAX和FWDNDF作為沖擊變量分別變動一個標準差對DER的沖擊皆為負向。VDAX在第2期、FWDNDF在第3期達到峰值后影響力逐漸衰退;VIX的影響力比較持久。VDAX和FWDNDF的沖擊對VIX的影響較小且收斂,而DER的一個單位的沖擊對VIX的影響是反向促進的。一開始VDAX反應的方向與DER的沖擊方向相反,之后在第2期轉為正向反應;VIX和FWDNDF的變動對VDAX的影響為負向沖擊,VIX在第3期之后逐步收斂,FWDNDF在第2期之后逐步平穩。DER的變動對FWDNDF的沖擊一開始為負向反應,在第2期轉為正向并在第3期達最大,后逐漸減小并在第4期之后變為負向;VDAX的沖擊對FWDNDF的影響為正向,VIX的沖擊為負向反應。

(四)進一步深入分析

2015年8月11日的匯率制度改革目的在于完善境內人民幣中間匯率的定價機制,使之更加市場化,當天的離在岸即、遠期匯差發生了跳躍式的增加。為了探討匯率制度改革前后,國際金融市場對離在岸匯差的影響有沒有發生實質性的變化,本文對此做進一步的分析。

表10 匯改前后DER和FWDNDF的DCC-GARCH模型GARCH參數估計

注:α和β分別表示序列的ARCH和GARCH項的系數。*、**和***分別表示在10%、5%和1%的置信水平上顯著。

表11 匯改前后DER的DCC-GARCH模型DCC參數估計

注:a和b表示各序列間動態相關系數的參數估計。*、**和***分別表示在10%、5%和1%的置信水平上顯著。

表12 匯改前后FWDNDF的DCC-GARCH模型DCC參數估計

注:a和b表示各序列間動態相關系數的參數估計。*、**和***分別表示在10%、5%和1%的置信水平上顯著。

從表10~12可以看出,DER和FWDNDF匯改后比匯改前的α值都增加較大,說明匯改后離在岸人民幣即、遠期外匯市場對新信息敏感度的差異變大了,即市場的有效性差距在增加。DER與VIX、VDAX和FWDNDF的動態相關系數在匯改前顯著,匯改后反而不顯著了,而a+b的和除了與FWDNDF的減少外,其它兩個略微增加。FWDNDF與VIX和VDAX的動態相關系數的情況則正好相反,匯改前不顯著,匯改后顯著,而且a+b的和也有明顯增加。

為了更清楚地說明811匯改前后DER、FWDNDF與VIX、VDAX之間的相關性變化情況,表13給出了序列之間Spearman相關系數。總的來說,DER與FWDNDF的相關程度最高,而且匯改后相關程度有明顯增加,相關系數由0.07585增加到0.307566,增長了3倍。DER與VIX的相關程度高于其與VDAX的相關程度,從數值上來看,匯改前后相關程度變化不大。FWDNDF與VIX的相關程度也高于其與VDAX的相關程度,這與DER的情況相似,但是匯改后的相關程度較匯改前有較明顯上升。DER與VIX、VDAX的相關性均高于FWDNDF與后兩者的相關性。這與前面得到的結論也是一致的。

表13 序列間的Spearman相關系數

五、結論與政策建議

(一)研究結論

本文通過構建DCC-GARCH和VEC模型分析了國際金融市場波動對離在岸即、遠期匯差在長、短期的動態相關性,得到以下結論:

第一,國際金融市場波動在一定程度上導致了離在岸人民幣即、遠期匯差的存在,這些市場之間存在一定的動態相關性,特別是在受到較大沖擊的時候,這種相關性更加明顯,但是不同的市場影響程度不同,而且即、遠期匯差對國際金融市場的反應程度也不同。以VIX指數所代表的以美國為中心的國際金融市場的影響力大于以VDAX指數為代表的歐洲國際金融市場,這應該和美元的國際地位,以及中國大陸和香港地區與美國的貿易、投資往來較與歐洲更密切有關。離在岸即期匯差總體上對國際金融市場的沖擊反應更大些,而離在岸遠期匯差相對反應較小,這應該是因為人民幣即期市場比遠期市場交易量更大,更加活躍。但是,整體而言,國際金融市場對離在岸人民幣匯差的影響比較有限,說明境內外匯市場融入國際金融市場的程度不高。

第二,811匯改對離在岸即、遠期市場的影響是不同的,也就是說,811匯改前后離在岸即、遠期市場對國際金融市場的反應程度不同。國際金融市場波動對離在岸即期匯差的影響在811匯改前后沒有明顯差異,這說明811匯改并沒有像預期的那樣令境內外匯市場的市場化程度更高。但是,對于遠期匯差來說,811匯改后,其與國際金融市場的動態相關程度更高了,由此可以,看出投資者對未來匯率走勢的預期受國際金融市場波動的影響更大了。

第三,離在岸人民幣即期匯差與遠期匯差的動態相關性不管在長期還是短期來看都較高且顯著。離在岸遠期匯差能夠反映兩個市場投資者對離在岸市場未來的匯率走勢預期的不同,這種投資者的預期差異能很快在即期市場上反映出來,隨后市場預期會被即期市場上的信息不斷修正,然后再作用到即期市場,所以市場投資者預期的差異和離在岸即期匯差在長短期相關性都較高。

最后,離在岸人民幣即期匯差與國際金融市場波動是動態負相關,究其原因應該就是離岸和在岸市場融入國際金融市場的程度不同,對國際金融市場波動的反應程度不同,在岸人民幣匯率滯后于離岸人民幣匯率對國際金融市場波動的反應。而且國際金融市場對離在岸即期匯差的影響大于即期匯差對國際金融市場的影響。從這個意義上來說,對國際金融市場的觀測有助于預測離在岸人民幣即期匯差的變動趨勢,更加有效地發揮有管理的浮動匯率制的優勢。

總而言之,國際金融市場的波動對離在岸人民幣即、遠期匯差的影響相對而言不是很大,811匯改對即期外匯市場的影響也很有限,這應該和市場的開放程度、活躍程度和融入國際市場的程度,以及人民幣在國際市場中的交易量等有很大關系。但是國際金融市場的波動仍然是我們研究離在岸人民幣匯差時不可忽略的因素,因為隨著人民幣國際化的深入,國際金融市場必然會對離在岸市場有越來越大的影響。而且隨著匯率改革的深入,匯改的效果也會逐漸顯現。

(二)政策建議

隨著人民幣國際化的逐步深入,境內與境外人民幣外匯市場的健康、有序、協調發展關系到人民幣匯率的穩定,關系到中國經濟的穩步發展,是保障中國金融安全的關鍵因素。為此,并結合以上結論,在此提出以下政策建議:

第一, 當前階段應穩步實施人民幣在岸價格和離岸價格的“雙軌制”。一國的對外開放從一定意義上來說應該是一個不可逆的過程,應該謹慎、有序進行,在國內外條件、環境都適宜的時候有計劃、有步驟地對外放開。就目前復雜的國內和國際經濟形勢來看,這個過程還需要一段較長的時間。在這段時間里,在岸和離岸人民幣匯率這種“雙軌制”作為一種過渡是符合中國現實國情的。離岸人民幣市場作為在岸市場對外開放的窗口,既可以有很好的示范效應,又可以避免國內市場受到較大的沖擊。一方面,中國央行可以很有效地監管國內外匯市場,為全面協調發展國內經濟提供強有力支持;另一方面,寬松的環境也有利于增強離岸市場的吸引力,從而促進離岸市場初期的快速發展。

第二, 匯率制度的改革應著眼于全球經濟格局,立足于本國國民利益,穩步推進。國與國之間的利益從根本上來說就是資源的配置,匯率是兩種貨幣的兌換比率,是國際間資源配置過程中的核心。同時,匯率的變動又關系到中國的對外經濟利益,從而影響居民福利、國家穩定等根本利益。所以在進行匯制改革的時候要以整體國民的利益為根本,綜合考量國際政治經濟形勢,引導資源的合理配置,切忌短期內匯率的大幅波動,堅決打擊投機活動,為中國經濟發展創造穩定良好的國內國際環境。

第三, 加強對離岸人民幣外匯市場的監測。離岸人民幣市場由于其開放性、較松的管制以及與國際金融市場的緊密聯系,一方面能夠提供有效的信息,可以更好地反映國際投資者的預期,另一方面更容易受到國際金融市場的沖擊。所以對離岸市場應該有全面的監測,不僅要關注價格指標,也要關注數量指標;不僅要監測各個指標,還要把這些指標綜合起來并關注指標之間的相互影響和聯系,更要把離岸和在岸市場指標結合在一起分析。這樣才能更好地為宏觀決策提供科學的參考。

最后,進一步尋求在岸市場與離岸市場協調發展的長效機制。人民幣國際化的實現離不開在岸與離岸市場的共同發展。首先,豐富境內外匯交易參與者類型,適當、漸進、有序、合理地引入境外諸如對沖基金、證券公司、信托公司之類的金融機構,增強交易的活躍度,適度增加外匯金融衍生產品的種類,同時人民銀行也要對其加強監管,完善規避風險的措施。其次,大力鼓勵開發更多離岸市場的金融產品,吸引更多的國際投資者,使得離岸人民幣可以實現更好的境外循環。再次,進一步疏通和擴大人民幣在境內與境外之間的流動渠道,盤活境外人民幣資產,完善境內外人民幣的流通機制,使離岸人民幣市場成為有源之水,只有源源不斷才能生機勃勃。

曹紅鋼. 2016. 關于離岸市場人民幣匯率驅動因素的初步分析[J]. 上海金融(3):55-99.

陳文慧. 2013. 人民幣國際化進程中不同市場匯率動態關聯性研究:基于VAR-MGARCH-BEKK模型的分析[J]. 區域金融研究(10): 31-37.

代幼渝,楊瑩. 2007. 人民幣境外NDF匯率、境內遠期匯率與即期匯率的關系的實證研究[J]. 國際金融研究(10):72-80.

郭珺,滕柏華. 2011. 人民幣與歐元、美元、日元之間的匯率聯動分析[J]. 經濟問題(7):95-99.

賀曉博,張笑梅. 2012. 境內外人民幣外匯市場價格引導關系的實證研究:基于香港、境內和NDF市場的數據[J]. 國際金融研究(6):58-66.

黃學軍,吳沖鋒. 2006. 離岸人民幣非交割遠期與境內即期匯率價格的互動:改革前后[J]. 金融研究(11):83-89.

劉華,李廣眾,陳廣漢. 2015. 香港離岸人民幣匯率已經發揮影響力了嗎[J]. 國際金融研究(10):3-11.

劉凌,方艷,張晶晶. 2014. 國際油價與人民幣NDF收益率動態相關性分析[J]. 國際貿易問題(4):144-154.

羅孝玲,史碩. 2016. 人民幣國際化、人民幣匯率與匯率預期的互動效果:基于Markov區制轉換VAR的實證研究[J]. 商業研究(6):67-73.

馬正兵. 2015. 境內外人民幣匯率的動態關聯、信息傳導與政策含義[J]. 經濟經緯(4):138-143.

錢小燕. 2005. 離岸NDF市場對人民幣匯率未來走勢的預期[J]. 山西財經大學學報(3):116-120.

任兆璋. 2005. 人民幣匯率預期與人民幣NDF匯率的實證研究[J]. 學術研究(12):34-39,147.

盛寶蓮,慶楠. 2015. 基于CNH市場建立前后數據的境內外人民幣匯率聯動分析[J]. 華東師范大學學報(哲學社會科學版)(2):124-172.

伍戈,裴誠. 2012. 境內外人民幣匯率價格關系的定量研究[J]. 金融研究(9):62-73.

吳立雪. 2015. 離岸人民幣匯率價差、升貶值預期與資金存量[J]. 金融論壇(2):61-69.

徐蘇江. 2015. 波幅擴大對境內外人民幣匯率波動的影響[J]. 浙江金融(11):42-46.

許祥云,朱鈞鈞,郭朋. 2013. 國際金融市場動蕩和人民幣NDF匯率的動態關系分析[J]. 國際金融研究(6):67-77.

楊嬌輝,王曦,王凱立. 2015. 人民幣境內外遠期外匯市場有效性之動態比較分析[J]. 中山大學學報(社會科學版)(4):184-19.

趙勝民,謝曉聞,方意. 2013.人民幣匯率定價權歸屬問題研究:兼論境內外人民幣遠期外匯市場有效性[J]. 經濟科學(4):79-92.

朱鈞鈞,劉文財. 2012. 境外和境內人民幣即期匯率:究竟誰發現了價格[J]. 上海金融(8):87-92,118.

朱孟楠,張雪鹿. 2015. 境內外人民幣匯率差異的原因研究[J]. 國際金融研究(5):87-96.

BRANSON W H, HEALY C N. 2006. Monetary and exchange rate policy coordination in ASEAN+1 [R]. HKIMR Working Paper, No. 2/2006.

CAIRNS J, HO C, MCCAULEY R. 2007. Exchange rates and global volatility: implications for Asia-Pacific currencies [J]. BIS Quarterly Review, (1):41-52.

COLAVECCHIO R, FUNKE M. 2009. Volatility dependence across Asia-Pacific onshore and offshore currency forwards markets [J]. Journal of Asian Economics, 20(2):174-196.

FRATZSCHER M, MEHL A. 2014. China′s dominance hypothesis and the emergence of a tri-polar global currency system [J]. The Economic Journal, 124(581):1343-1370.

MATTO A, MISHRA P, SUBRAMANIAN A. 2012. Spillover effects of exchange rates: a study of the Renminbi [R]. IMF Working Paper,12(88):33-51.

MCCAULEY R N, MCGUIRE P M. 2009. Dollar appreciation in 2008: safe haven, carry trade, dollar shortage and overhedging [J]. BIS Quarterly Review, December, (4):85-93.

VERMA P, VERMA R. 2010. Response asymmetry of Latin American stock markets to the U.S. money market [J]. Global Economy and Finance Journal, 9(3):133-147.

(責任編輯 劉志煒)

Dynamic Correlation between Volatility of International Financial Markets and Disparity of Offshore and Onshore RMB Exchange Rates

XING YaFei

(Department of Economics, Liaoning University, Shenyang 110036;School of Finance, Shandong University of Finance and Economics, Jinan 250014 )

This paper dissects theoretically and empirically the mechanism that volatilities of international financial markets affect the pertinency of onshore and offshore RMB exchange rates. The empirical analysis proceeds based on DCC-GARCH and VEC models with the data of VIX, VDAX and both onshore and offshore RMB spot and forward exchange rates between September 2012 and October 2016. The study shows that there exist dynamic limited correlations between international financial markets and pertinency of onshore and offshore RMB exchange rate. Exchange rate system reform on 811 has smaller effects on spot market than on forward market. Difference of forward exchange rates strongly impact on difference of spot exchange rates. Finally, this paper suggest steadily implementing RMB exchange rate “dual price system”, strengthening supervision to offshore market from impacts of international markets, and pushing forwards harmonious developments of onshore and offshore RMB markets.

international financial markets; offshore market; onshore market; exchange rate disparity

2017-01-05

邢雅菲(1979--),女,山東濟南人,遼寧大學經濟學院博士生,山東財經大學金融學院講師。

國家社科基金項目“人民幣國際化戰略下貨幣競爭與危機防范對策研究”(16BGJ004);山東省高校人文社科研究計劃項目“金融危機對境內外人民幣匯率相關性的影響研究”(J16WE20)。

F832.6

A

1001-6260(2017)03-0050-13

10.19337/j.cnki.34-1093/f.2017.03.005

財貿研究 2017.3

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16