產業鏈金融理論探析

2017-07-31 00:29:24詹子友

西部金融 2017年4期

詹子友

摘 要:本文對產業鏈金融理論進行了闡述,建立了無信息成本的單期靜態模型和有信息成本的單期靜態模型,并對產業鏈金融理論進行了擴展。理論研究表明,產業鏈金融能夠有效解決產業鏈上下游企業的融資問題,滿足產業鏈多樣性的融資需求。

關鍵詞:產業鏈金融;單期靜態模型

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2017(4)-0016-05

對于產業鏈金融,國際與國內金融機構在概念和實踐的重點存在差異。國際金融機構著重解決核心企業的問題,而國內金融機構前期突破口是眾多的上下游企業,核心企業只是市場營銷的中介手段。當前,關于產業鏈金融,只是實踐中的經驗總結,還沒有具體定義,理論的發展仍有待深入。為較準確地剖析產業鏈金融,需要對相關定義進行厘定。

一、基礎概念框架

(一)產業鏈、價值鏈和供應鏈

產業鏈是由產業分工形成,分工越細,產業鏈條就越長,增值環節就越多,技術越進步可以延伸的環節就越多。上游產業的產出或副產品成為下游產業的投入,產業之間的產出和投入之間的關聯形成縱向的產業鏈條,這就是本文給出的定義。因此,產業鏈是分工形成、技術進步與產業細分的結果。

一個地區要形成產業競爭力,應占據產業鏈上的相對有利位置或關鍵節點,在合理的限度范圍內適當延伸產業鏈。一個地區的比較優勢綜合體現在特色產品,由特色產品形成支柱產業,支柱產業向原材料延伸,向深加工、高附加值的行業延伸,形成有機產業鏈。重視產業鏈的形成與延伸,重點發展產業鏈上的關鍵節點,發展在產業鏈上起關鍵作用,且對產業鏈的上下游有控制力和較大影響力的環節,或者是產業鏈上增值能力較強、增值幅度較大的環節。發展產業鏈,首先要著眼于產業鏈的形成和拓展,同樣也要注重關鍵節點的發展。

因此,產業鏈是產業部門依據特定邏輯和時空布局客觀形成的一種鏈條式關聯形態,用來分析產業發展的宏觀走勢。價值鏈是把企業生產創造價值的過程分解為既相互區別又相互聯系的增值活動,是用來分析產業鏈的方法和工具。供應鏈是指商品傳遞到消費者前的各種業務活動的連接,側重從供給角度考察上、下游企業間的關系。所以產業鏈是客觀的,沒有供應關系就沒有供應鏈。

(二)產業鏈金融與供應鏈金融

產業鏈金融就是金融支持產業鏈的形成和延伸。金融支持實體經濟的發展,首先是選準特色產品和支柱產業,其次是支持形成有競爭力的產業鏈,然后形成復合產業集群。金融支持有機產業鏈的形成和延伸,要找準并重點支持產業鏈上的關鍵節點和產業鏈延伸中的瓶頸節點,支持關鍵節點上的骨干企業,使骨干企業融資有保障,其上下游企業資金充足,從而帶動金融服務領域和增值鏈條的延伸。

由上可知,產業鏈金融與供應鏈金融是有根本區別的。產業鏈金融是以核心企業為中心為整條產業鏈條上的企業提供一切金融服務,而供應鏈金融以金融機構為中心來看待供應鏈中的資金融通問題。到目前為止,還沒有統一規范的產業鏈金融概念,本文認為產業鏈金融就是以實力強大的企業為核心,用合理的資本運作手段,把產業鏈企業融資成本最小化、產業競爭能力最大化為目的的企業集群的資金融資活動。

(三)產業鏈金融的涵義

產業鏈金融不僅為核心企業的各種資金需求提供融資,還為核心企業的上下游企業提供融資服務。產業鏈金融通常具有幾個明顯的特征:一是產業鏈金融圍繞核心企業把原料采購、產品生產和產品銷售連成一體,把上游的供應商、制造商與下游的分銷商、零售商與最終消費者有機連成一片,給整條產業鏈條上的企業提供資金融通。二是突破了傳統的融資風險承擔模式。該模式將單個企業獨立承擔風險的模式,優化為產業鏈整條企業共同分擔風險,可以有效分散系統性風險。三是促進整個產業鏈共同發展。通過核心企業的信用對上下游企業進行融資,可以有效解決產業鏈企業的資金需求問題,提供生產效率和推動整條產業鏈企業共同發展。

從產業鏈金融角度看,產業鏈金融的最終目標是通過金融服務達到“產業鏈延伸,價值鏈提升,供應鏈優化”的目的。同時,產業鏈內包含著“物流、資金流與信息流”,它們之間的關系可以簡單概括為:物流按照供應關系正向流動;資金流按照供應關系逆向流動;信息流在供應關系中雙向流動。

因此,本文把產業鏈金融的涵義總結為:產業鏈金融是指金融機構為產業鏈條上的所有企業提供與生產、銷售相關的一攬子金融服務的安排,為產業鏈各個關鍵環節、各個節點企業提供金融服務,以此促進整條產業鏈健康發展的融資模式。

二、產業鏈金融模型

(一)模型概述

根據基礎概念,產業鏈金融一般包括融資對象、參與者和杠桿率,融資對象主要是固定資產、營運資金,參與者是核心企業、上下游企業和金融中介機構,杠桿的融資維度是融資期限、融資成本、融資規模。在產業鏈金融中,得益于產業鏈金融的內部信息,產業鏈內部的投資收益率相對比外部投資風險低,因此,產業鏈金融存在內部(知情者)與外部(局外人)之間的信息不對稱,這些信息不能傳達到外部或者與外部的溝通成本較高。

模型主要包括兩大參與者,產業鏈內部和(外部)金融市場,金融市場提供給產業鏈核心企業和上下游企業的利率不同,因為它們的風險狀況不同。在產業鏈中,投資一個項目可以選擇兩家公司之一進行投資,也可以通過金融市場融資。在投資時必須考慮相關的融資機構、能夠獲取的融資率和參與者之間的信息可得情況。

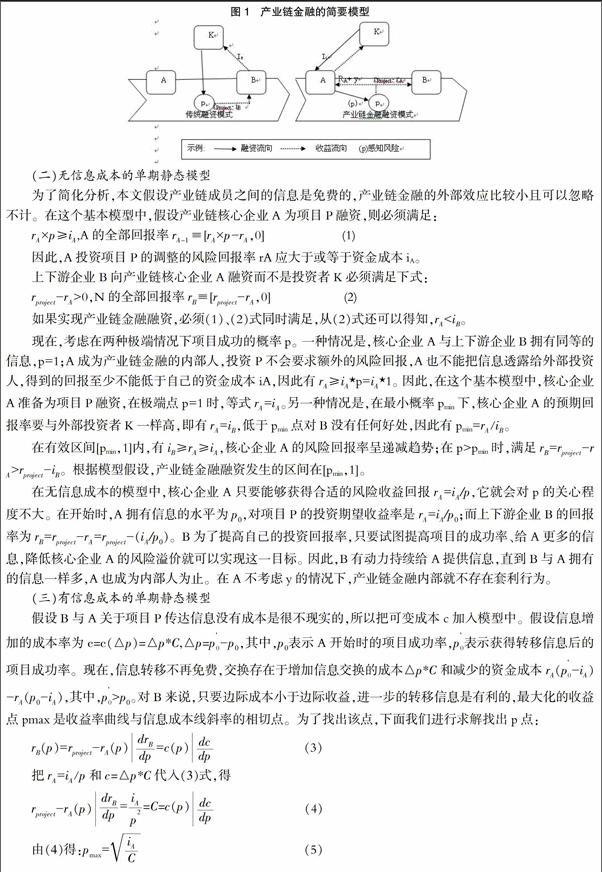

假設有一個借貸公司B(上下游企業)投資一個項目P,具有充分的項目信息,清楚項目將來的發展情況和回報率rproject,而且假設公司B自己沒有資金,只有完全從外來投資者K(金融市場)或產業鏈內部A(核心企業)融資。

該產業鏈金融模型中存在著道德風險,因為外部投資者與產業鏈內部存在信息不對稱現象,產業鏈內部企業A擁有投資該項目的信息(至少部分)關于項目P的將來信息。因此A(核心企業)可以計算出項目的成功概率p(0

為項目P融資的參與者之間的關系大致可以概括為:對于項目P,A比K擁有更多的信息,但少于B擁有的信息,或者說,對于項目P,K是產業鏈的局外人,B是內部人,A是部分內部人。

基本的模型僅是單期靜態融資模型,時間從t0到t1,項目收益是確定的,所有的債務需要還清。這里還需要研究,在決定投資時,在什么條件下產業鏈金融融資會發生,即B投資項目P時不會向金融市場K融資,而是向核心企業A進行融資。同時,還需要解決在什么樣的投資回報率下核心企業A愿意為產業鏈金融進行融資。

(二)無信息成本的單期靜態模型

三、產業鏈金融的擴展模型

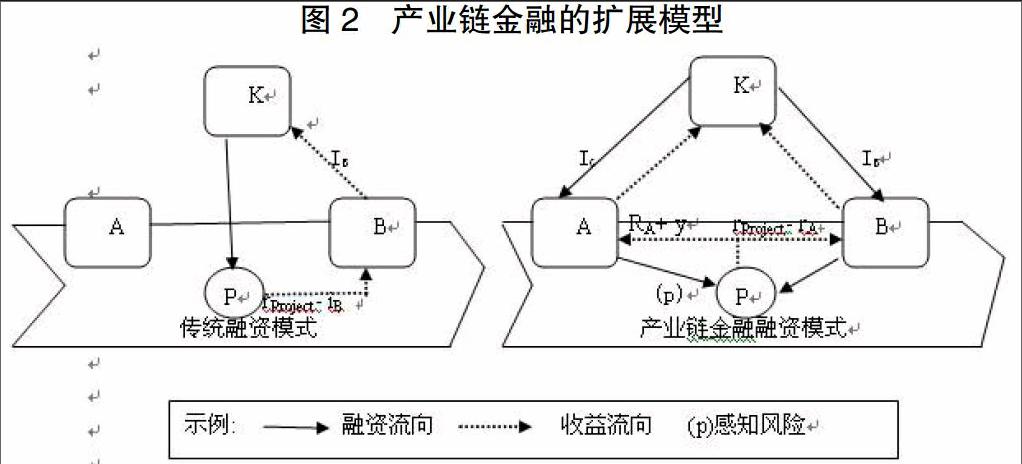

圖1所述的產業鏈金融簡要模型表明,上下游企業B投資項目P時,只有通過產業鏈融資對核心企業和上下游企業同時都有利時,上下游企業B才向核心企業A進行融資而不通過金融市場K進行融資。在產業鏈金融簡要模型中,金融市場K只對核心企業進行融資,核心企業再對上下游企業進行融資,核心企業起到關鍵作用。這與現代產業鏈金融“是為產業鏈上的上中下游企業提供的有關聯的一攬子金融服務安排”的含義有所偏差。為此,本課題對產業鏈金融的簡要模型進行了拓展,如圖2所示。

圖2中的擴展模型表明,金融市場K通過產業鏈金融的融資功能,將處于產業鏈中的核心地位的企業A和上下游企業B連成一個整體,把核心企業與上下游企業實行信用捆綁,以產業鏈中的核心企業的資信為出發點,為各節點企業的生產和銷售服務,為提高整條產業鏈的價值創造能力。

四、對產業鏈金融模型的進一步闡釋

從模型來看,產業鏈金融可以部分克服金融市場與產業鏈各方尋求融資之間的信息不對稱性和道德風險。在擴展的產業鏈金融模型中,上下游企業B直接從金融市場融資的成本較高,而且現實中存在缺少的合格抵質押品,融資難、融資貴問題普遍存在。在這種情況下,有兩種可行的融資渠道可以選擇:一是上下游企業B從核心企業A那里取得融資,相對于金融市場來說,核心企業A對產業鏈上下游企業B的信息掌握較多,降低了核心企業A與上下游企業B之間的信息不對稱性,因此,上下游企業B可以以較低的成本從核心企業A獲取資金,融資難度降低。二是上下游企業B借助核心企業的信用擔保,從金融市場K取得融資。在這兩種產業鏈融資方式中,金融市場K依靠核心企業能夠降低對產業鏈融資的風險,一方面通過核心企業A能夠得到產業鏈上下游企業B的較多信息,可以及時掌握上下游企業B的發展動向,對資金的使用能夠起到很好的監督作用;另一方面,有了核心企業A的信用擔保,減少了融資違約的可能性,降低了道德風險發生的概率。三是從金融中介的角度來看,相對上下游企業B,由于能夠掌握核心企業A較多的信息,而且A合格的抵質押物較多,對核心企業A進行融資相對產業鏈上下游企業B來說,或者通過核心企業的擔保,對上下游企業的融資風險相對較低。因此,從整個產業鏈金融來說,在目前金融市場發展的情況下,產業鏈金融能夠較好的解決上下游企業的資金融通問題。

總之,產業鏈金融融資靈活,能為滿足產業鏈上下游企業的融資需求。由于產業鏈金融涉及行業較多,不同行業資金需求特點各異,且資金需求量大。因此,在產業鏈金融服務中,金融機構應積極創新金融產品,提供多樣化融資服務,滿足產業鏈發展的資金需求,產業鏈金融理論在實踐中也得到有效驗證。

參考文獻

[1]Basu,P.and Nair,S.K..Supply chain finance enabled early pay.unlocking trapped value in B2B logistics.International Journal of Logistics Systems and Management,2012.Vol. 12No. 3.

[2]DavidA.Wuttke,Constantin Blome,Michael Henke.Focusing the financial flow of supply chains:An empirical investigation of financial supply chain management[J].Int.J. Production Economics,2013.Vol145.

[3]洪崎.產業鏈金融商業模式創新[J].中國金融,2014,(1):43-45。

[4]王穩妮,李子成.產業鏈金融的發展與創新[J].宏觀經濟研究,2015,(3):64-66。

[5]張傳良,劉祥東.產業鏈金融信托業務模式與產品設計[J].金融理論與實踐,2016,(4):90-95。

Abstract: The paper expounds on the industrial chain finance theory, establishes the single static model without information cost and the single static model with information cost model, and expands the industrial chain finance theory. Theoretical research shows that the industrial chain finance can effectively solve the problem of financing of upstream and downstream enterprises in the industrial chain and meets the various needs for financing of the industrial chain.

Keywords: industrial chain finance;single static model

責任編輯、校對:陳參軍

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中華手工(2017年2期)2017-06-06 23:00:31

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中外會展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03