雙倍余額遞減法的缺陷與改進方法探析

2017-08-07 22:02:26陜西財經職業技術學院趙盈盈

綠色財會 2017年6期

關鍵詞:方法

○陜西財經職業技術學院 趙盈盈

?

雙倍余額遞減法的缺陷與改進方法探析

○陜西財經職業技術學院 趙盈盈

固定資產是維持企業生存與發展的重要物質基礎,本文通過分析固定資產的加速折舊方法之一——雙倍余額遞減法,找出其運用中存在的缺陷,提出余額遞減法和重復雙倍余額遞減法兩種具體的改進方法,并對兩種改進方法進行了具體分析。

固定資產折舊 雙倍余額遞減法 余額遞減法 重復雙倍余額遞減法

固定資產是企業維持其正常經營的物質基礎,對固定資產價值的正確核算不僅可以使企業向外部信息使用者提供更可靠的信息,更充分的反映企業固定資產的真實價值,而且可以使企業加強對這類實物資產的有效管理,提高其綜合競爭力。固定資產的日漸磨損一方面給企業創造可觀的利益流入,另一方面也使其潛在服務能力不斷下降甚至消失,由此產生了固定資產的相關維修與折舊費用。企業在固定資產折舊計算方法的具體選取上,必須要考慮它們以何種方式帶來經濟利益。“雙倍余額遞減法”作為固定資產折舊方法之一,本身存在某些不足之處,本文詳細闡述了其在實務中存在的缺陷,并針對這些缺陷提出具體的改進方法。

一、雙倍余額遞減法的缺陷

(一)前期并未考慮凈殘值的影響

在使用雙倍余額遞減法對固定資產計提折舊時,折舊年限的最后兩年才需考慮預計凈殘值的影響,而在折舊前期折舊額的計算中不考慮凈殘值。如果從固定資產的整體使用年限考慮,該方法在計提折舊時的確考慮了凈殘值對折舊額的影響。但如果從各個期間考慮,則只在最后兩個年度才將凈殘值的影響考慮在內。同工作量法、直線法等每一期都考慮凈殘值的折舊方法相比,雙倍余額遞減法下固定資產前期折舊額的計提不符合凈殘值無需計提折舊的原則。

(二)后期的簡化計算無法完全體現加速折舊思想

根據雙倍余額遞減法的理論要求,固定資產的最后兩個折舊年度要調整成直線法計提折舊,這必然導致最后兩年計提的折舊額是相等的,并未考慮資產不同時期使用狀況的影響。同其他加速折舊方法相比,該方法無法完全體現對固定資產加速計提折舊的思想。

(三)后期改為直線法的時間不夠合理

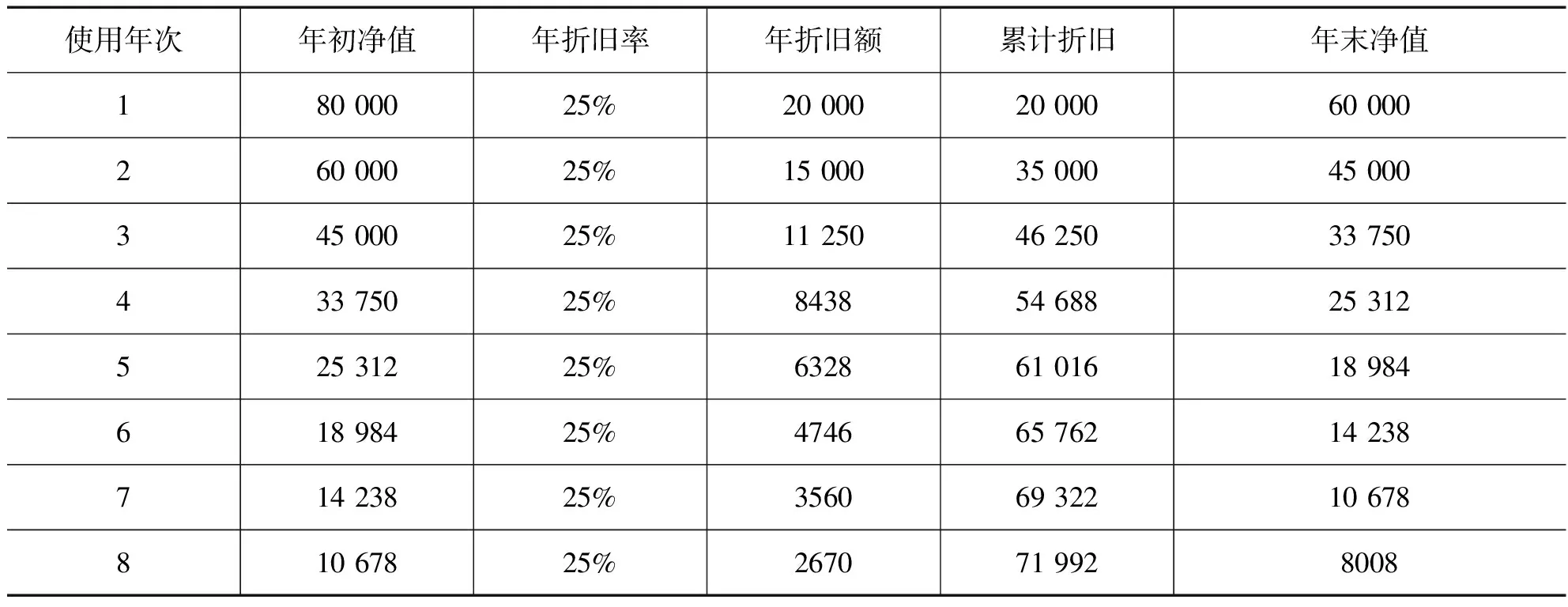

現行準則對雙倍余額遞減法的規定為:“應于固定資產預計使用壽命到期前兩年由加速折舊改為直線法計提折舊,并把剩余折舊在最后的兩個分攤期進行均攤,讓最后分攤期之賬面凈值與預期凈殘值相等”。實際上該規定簡單籠統,具體操作不夠科學。通過分析案例的計算結果(見表1)可以發現,前6年的折舊額均逐年減少,而第6年到第7年的折舊額卻又上升,與加速折舊法的實質相背離,因此,若要改變折舊方法,則需重新修正改變時間。

(四)前后期折舊方法和計提基數的變更違背了會計信息質量的可比性要求

我國《企業會計準則第 4 號——固定資產》中明確規定:“固定資產計算折舊之方法一旦固定,一般不能任意更改,如果必須更改,則要遵守必要的流程獲得批準同意再進行備案,同時于報表附注處加以特別說明”。在雙倍余額遞減法下,固定資產折舊方法和計提基數的改變只是為了避免資產在最后使用年度發生賬面與凈殘值不等現象所采取的措施,并非由于資產的使用狀況或經濟利益的預期實現方式發生改變,整體上看不符合會計信息質量的可比要求。筆者將通過下面的案例進行實例分析。

例如:A公司外購一臺X設備,設備原價 80 000元,使用年限是8年,預計凈殘值率4%,按年計提折舊,且不考慮資產減值影響。在雙倍余額遞減法下計算的該設備每年的折舊情況見表1。

表1 傳統雙倍余額遞減法下各期折舊情況計提表 單位:元

既然雙倍余額遞減法不符合可比原則,那么可以假定該方法的最后兩年不改變折舊方法,即始終使用加速折舊法且其賬面凈值始終是其計提基數,在該假設下計算的設備各年折舊情況見表2。

表2 改進的雙倍余額遞減法各期折舊情況計提表 單位:元

由表2可見,當最后兩年始終采用余額遞減法計提折舊時,第8年的年末凈值為8008元,明顯高于設備的預計凈殘值3200元。盡管累計折舊與年末凈值之和仍體現設備原值,但該項設備前期計提的折舊明顯少了,致使第8年年末的賬面凈值中仍存在未提折舊部分,所以需要對該方法進行修正。

二、雙倍余額遞減法的改進方法

通過前述案例分析可以發現,雙倍余額遞減法存在一定的缺陷,需要修正其折舊方法。如果在折舊期限內不改變折舊方法,也就不會產生前后期違背可比要求以及由于轉換時間選取不當致使后期折舊額不降反升等問題。下面將針對其缺陷提出兩種具體的改進方法。

(一)余額遞減法

國際會計準則明確規定廠房、設備等固定資產計提折舊時可以余額遞減法作為加速折舊方法。“余額遞減法”(定率遞減法)是“以固定的折舊率乘以各年年初固定資產賬面凈值計算各年折舊額的折舊計算方法”。其計算公式為:

Dn=Vn×R

式中:R是固定折舊率,Dn是各年折舊額,n是資產預期使用年限,S是凈殘值,C是資產的初始價值,Vn是資產的年初賬面凈值。

同雙倍余額遞減法相比,余額遞減法具有如下優點:①在確定固定折舊率時,余額遞減法考慮了凈殘值的影響,即從第1年就一直考慮凈殘值對折舊額的影響。并且通過公式計算確定的折舊率更加客觀合理。②余額遞減法無需改變折舊方法與折舊基數,遵循了固定資產計提折舊時的可比原則。③在余額遞減法下,不同期間呈現出不斷減少的折舊金額,各期折舊額呈嚴格遞減趨勢,符合快速折舊法的實質。④余額遞減法計算簡便,可以明顯減輕會計人員的工作負擔。因此,余額遞減法完全能夠取代雙倍余額遞減法成為固定資產加速折舊的改進方法。

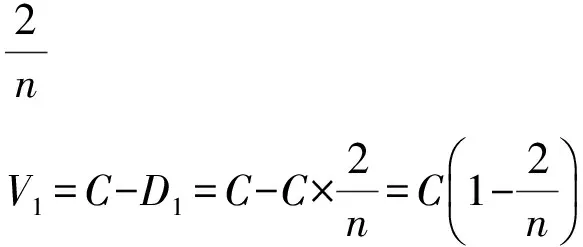

1.現行雙倍余額遞減法的計算思路

首先要分析現行方法下的折舊計提公式,假設固定資產的初始價值為C,使用年限為n,年折舊率為R,凈殘值為S,當期折舊額為Dn,累計折舊額為TDn,期初賬面凈值為Vn。則有:

……

馬約翰先生在體育教學中開展“體育療法”,對體型發展不正常的同學進行矯正(o型腿、脊柱倒彎等),后來還專門組織了體格矯正班。1927年,馬先生進一步提出了體育可以輔助醫學,1952年辦了體療班,對于有病的學生,結合醫生的治療和采用科學的體育鍛煉,取得了很好的效果。

最后兩期變為直線法時:

2.重復雙倍余額遞減法的改進思路

首先對上面計算公式稍作改動,確定始終運用雙倍余額遞減法計算固定資產最后兩期期末的賬面凈值:

因為:

所以,

然后將凈殘值S與最后一期期末賬面凈值Vn進行比較。因凈殘值率S/C通常小于5%,所以S同Vn不等。由此需分以下情形分別對其改進方法進行分析:

(1)凈殘值S大于賬面凈值Vn

此種情形下,可將最后一期Vn調整為S,不足部分在當年折舊總額中予以抵扣,也就是當年可少提部分折舊,使Vn等于S。盡管最后一期少提了部分折舊,但是遵循了折舊額遞減要求。

(2)凈殘值S小于賬面凈值Vn

此種情形下,首先要考慮Vn同S之間的有效差,然后重復使用改進的雙倍余額遞減法對此差額計提折舊,直到此差額最終為零。各期應計提的實際折舊額即原折舊與再次計提折舊之和,筆者把此模式叫做“重復雙倍余額遞減法”。

同上例,第一次使用不變更方法的雙倍余額遞減法時的結果見表2,可見第8年末Vn是8008元,但S為3200元,兩者相差4808元,在不變更折舊年限與折舊率前提下,重復使用三次不改變折舊方法的雙倍余額遞減法計算各期折舊,計算結果見表3。

表3 改進的雙倍余額遞減法下各期折舊額統計表 單位:元

注:第8年折舊額取6,屬尾數調整,6=1+5,按雙倍余額遞減法持續計算的最后一年折舊應為1元,賬面凈值還余5元,金額較小,因而直接調為最后一年折舊額,將賬面凈值化0。

由表2與表3所得出的結論,加總考慮各年折舊額,可得每年折舊總計提額,見表4。

表4 重復雙倍余額遞減法下折舊統計表

由表4可見,重復雙倍余額遞減法下不同年度計算的折舊額體現出不斷降低的特征,既遵循了加速折舊法規定的折舊遞減規律,又不用變更折舊方法與折舊時間,對現行雙倍余額遞減法起到一定的修改、完善作用。雖然重復雙倍余額遞減法的運用會在一定程度上增加會計人員的工作量,但該方法提出了現有雙倍余額遞減法的改進思路,通過后續的案例研究與規律總結,可以歸納出新的計算公式,使該方法更好的體現加速折舊法的要求。

三、結論

通過分析上述改進方法,筆者認為,余額遞減法不僅遵循了會計信息的可比要求,而且體現了加速折舊法的運用實質,符合成本費用均衡原則,能夠代替現行雙倍余額遞減法成為固定資產的加速折舊方法。重復雙倍余額遞減法雖不夠完善,但卻為改進現行方法提供了思路,對固定資產加速折舊方法的后續研究具有參考借鑒價值。

1.劉永澤,陳立軍. 中級財務會計[M].大連:東北財經大學出版社,2009.

2.劉益平,韓飛. 雙倍余額遞減法下年折舊費用倒置問題探討[J]. 財會通訊,2010(01).

3.姜麗.淺析“雙倍余額遞減法”的問題及改進對策[J].現代商業,2012(06).

4.何鄧嬌.雙倍余額遞減法計算公式的改進[J].會計之友,2013(09).

5.馬西牛.選擇固定資產折舊方法的探討[J].經濟研究導刊,2015(04).

6.李榮.雙倍余額遞減法存在的缺陷與改進方法探討[J].中國注冊會計師,2016(03).

責任編輯: 關宏銳

F23

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56