環境規制技術創新效應實證研究

——基于中國2004—2015年省際面板數據門限回歸

2017-08-07 10:33:14郭佳衛

山東理工大學學報(社會科學版) 2017年4期

李 泉,郭佳衛

(蘭州大學 經濟學院,甘肅 蘭州 730000)

環境規制技術創新效應實證研究

——基于中國2004—2015年省際面板數據門限回歸

李 泉,郭佳衛

(蘭州大學 經濟學院,甘肅 蘭州 730000)

環境規制作為構成激勵或約束經濟社會發展制度框架的重要內容,通過引導經濟主體的理性行為選擇而作用于資源要素配置、企業空間布局、產業技術創新以及市場需求創造、區域經濟增長等諸多領域。立足2004—2015年中國30個省際面板數據的門限回歸分析,發現特定時空條件下環境規制與技術創新之間可能存在“U”型非線性關系,該變化關系受到對外開放程度(對外直接投資)和人力資本(人均受教育年限)等因素的顯著影響。因此,根據創新、協調、開放、綠色、共享的新發展理念,實施有助于實現包容性增長的系統性環境規制措施,對推動企業設備更新、技術改造和結構升級,不斷提高企業人力資本積累水平,充分激發市場微觀主體的技術創新動力,促進企業積極適應和助力供給側結構性改革,不斷提高區域資源、環境和經濟社會永續協調發展能力,至關重要。

環境規制;技術創新;門限回歸

一、問題提出

產業革命特別是20世紀以來工業化和城市化的實踐充分證明,經濟發展與資源環境之間存在相互依托、相互推動的變化關系,經濟發展的持續性顯著依賴于資源環境的持續性,生態環境的持續改善能夠為經濟協調發展提供基本前提和物質基礎。隨著中國經濟進入“新常態”,盡管中央不斷完善環境保護、生態建設、節能減排等促進綠色發展的系統性環境規制頂層設計,但經濟社會發展與生態環境之間的矛盾仍然突出,跨區域、大尺度、多領域、不同類型的生態環境問題仍然是中國打造經濟“升級版”和全面推進供給側結構性改革的突出“短板”。“十三五”及未來更長時期,在生態文明建設上升為國家戰略背景下,如何立足“創新、協調、開放、綠色、共享”的新發展理念,通過制度創新驅動實現企業技術創新、產品創新和管理創新,最終提升產業經濟協同融合發展的質量和效益,實現區域人口、資源、環境和經濟社會協調永續發展,需要我們在“舒適綠色的自然環境”和“經濟增長、就業和收入增加”之間做出理性選擇。接下來的問題是,環境規制對技術創新的影響究竟是怎樣的?為了驗證環境規制與技術創新之間的關系及其影響因素,本文利用2004—2015年30個省市面板數據進行實證分析和檢驗,以期為中國在創新驅動時期從市場微觀主體層面促進技術創新、提升環境規制績效和實現綠色發展提供理論依據和實踐借鑒。

二、文獻回顧與述評

回顧和梳理已有研究文獻發現,不同學者立足不同視角對環境規制和技術創新之間的關系進行了大量研究,所得結論不盡相同。直觀上講,環境規制對技術創新的影響可能具有雙重效應。一方面,環境規制的實施會使企業增加污染治理成本,從而占用一部分企業技術創新的資金和人力資本,降低企業技術創新能力;另一方面,環境規制政策的實施又迫使企業不得不進行技術創新,企業為了降低治理污染運行成本,也有動力積極進行技術創新。事實上,Magat[1]1-25早在1978年就認為,技術創新是解決環境保護與企業經濟績效的重要決定因素,技術創新不僅能降低污染治理成本,也能通過開發新產品和改進原來生產過程提高企業生產效率和利潤水平。1995年,Michael E. Porter[2]97-118提出的“波特假說(Porter Hypothesis)”認為,合理設置的環境規制政策能夠刺激企業進行技術創新并產生創新補償作用,從而彌補甚至超過環境規制的成本,最終達到環境績效和企業經濟績效同時改進的“雙贏”狀態。由此可見,通過技術創新解決環境規制和企業績效之間的矛盾,以及通過技術創新實現環境與經濟協調發展,是人們促進經濟包容發展的必然選擇。就國外與此相類似的研究文獻而言,以Gabel, L.[3]13-16,Jaffe, A. B.,S. R. Peterson,P. R. Portney[4]132-163,Sinclair-Desgagné, B.[5]331-346和Becker R, Henderson V[6]379-421,Berman E, Bui LTM[7]498-510,Bloom N, Genakos C, Martin R[8]551-572,以及Haller SA, Murphy L[9]277-296,van Leeuwen G,Mohnen P[10]1-39等人為代表,先后分別對公司面臨環境問題時的路線圖選擇問題、環境規制實施中的國別制造業競爭發展和公共政策中的環境審計體系制定與實施過程問題、高污染行業中的大氣質量規制及其效應問題、環境規制與生產率(來自石油冶煉行業的證據)問題、環境管理中的現代模型構建及效應以及公司應對環境規制的成本問題、環境規制與企業生產效率的經驗與實證(或相關假說)檢驗問題進行了深入研究,形成了非常富有啟發意義和頗具參考價值的代表性成果。總體來講,其理論成果可以概括為兩大類:一是環境規制與技術創新之間的線性關系研究,又細分為正向和負向影響效應問題研究;二是環境規制與技術創新之間的非線性關系研究,即環境規制對技術創新的影響存在一個或多個臨界點,在這一點的前期和后期它們之間的關系也不同。

就國內研究成果而言,盡管該領域的文獻相對比較豐富且很難對其代表性成果逐一進行述評,但我們仍然可以通過梳理歸納,對其進行兩個方面回顧。第一,在環境規制與技術創新的線性關系研究方面,李陽和黨興華[11]937-949、余偉[12]18-25等學者基于工業37個細分行業數據,發現環境規制對技術創新能力具有顯著的長短期促進效應,對技術創新能力的長期均衡具有顯著的短期修正效應;環境規制對企業研發投入有顯著促進作用,但這種促進作用還不充分從而不能提升經營績效。鄭暉智[13]77-80研究了環境規制下的企業綠色技術創新與擴散動力,從效用曲線角度分析了環境規制對技術創新的促進效應。任優生和任保全[14]101-110基于上市公司數據,證明環境規制促進了戰略性新興產業的技術創新,且環境規制對高研發強度企業的促進作用更強。在認為環境規制抑制技術創新的研究中,江珂和盧現祥[15]60-66的研究認為,環境規制對中國技術創新沒有顯著正影響,環境規制必須與人力資本相結合才對技術創新有一定推動作用。余東華和胡亞男[16]11-20的研究表明,在即期和滯后各期內,環境規制對重度污染行業的技術創新能力始終是負向影響,對中度污染行業的創新能力提升起到推動作用,環境規制與輕度污染行業的技術創新能力在時間維度上呈現“U”型關系。彭星和李斌[17]134-144根據東中西區域差異分析得出,環境規制并未對綠色技術創新及工業綠色轉型形成有效激勵;第二,在環境規制對技術創新效應的非線性影響方面,蔣伏心[18]44-55基于江蘇制造業動態面板數據的實證分析表明,環境規制由弱變強對技術創新的影響表現為由“抵消效應”轉變為“補償效應”的動態過程。劉偉和薛景[19]72-80的研究認為,隨著環境規制強度由弱變強,對技術創新水平產生先降低后提高的影響。臧傳琴和張菡[20]72-83通過門檻模型實證研究發現,東部地區環境規制對技術創新的促進作用明顯,中西部地區環境規制對技術創新的正效應不明顯,西部地區甚至低于門檻值而出現負效應。陶長琪、琚澤霞[21]95-102基于價值鏈理論,發現環境規制與技術開發之間呈現倒“U”型關系。張愛華[22]39-45根據河北省制造業2009—2012年面板數據得出環境規制與企業技術創新之間表現為“U”型特征,企業規模和投資水平對企業創新具有顯著促進作用。李璇[23]44-51基于供給側改革視角,發現不同時期環境規制對綠色技術創新的影響不同,前期主要表現為負向抑制技術創新,后期兩者之間表現為“U”型關系。

通過文獻分析發現,已有研究成果主要集中在環境規制與技術創新之間是否存在“U”型和線性關系上,但環境規制可能通過FDI、企業規模、人力資本、利潤率等多種因素對技術創新產生間接影響,這種間接影響效應現有文獻還未充分研究和檢驗。本文在分析環境規制與技術創新之間是否存在非線性關系的基礎上,進一步檢驗環境規制與技術創新之間的關系是否受其他因素如對外開放程度(對外直接投資)和人力資本(人均受教育年限)等因素的影響。

三、模型構建、變量解釋與數據來源

(一)模型構建

參考2000年Hansen[24]575-603提出的方法,此處構建如下模型檢驗環境規制與技術創新之間的非線性關系,一般形式的門限回歸模型為:

yi,t=α+βXi,t+γ1xi,t·I(hi,t≤τ)+

γ2xi,t·I(hi,t≥τ)+εi,t

(1)

其中yi,t是被解釋變量,Xi,t為一系列對被解釋變量有直接影響的控制變量向量,β是相應的系數向量,xi,t是受門限變量影響的核心解釋變量,hi,t為門限變量,τ是特定的門限值,γ1、γ2分別表示在門限變量小于和大于門限值時,即在hi,t≤τ、hi,t≥τ條件下的系數值。I(·)表示指標函數,在門限變量符合其條件時值為1,否則為0,εi,t為隨機擾動項,滿足同方差和無自相關假定。

在分析環境規制與技術創新之間是否存在非線性關系時,將環境規制水平變量作為門限變量進行回歸;在分析環境規制與技術創新之間的關系是否受對外開放程度和人力資本因素的影響時,分別將該因素變量作為門限變量進行實證回歸,具體回歸模型如下:

logsni,t=α+β1logfdii,t+β2huci,t+

β3nati,t+β4pro+γ1erii,t·I(erii,t≤τ)+

γ2erii,t·I(erii,t≥τ)+εi,t

(2)

logsni,t=α+β1logfdii,t+β2huci,t+β3nati,t+

β4pro+γ1erii,t·I(logfdii,t≤τ)+

γ2erii,t·I(logfdii,t≥τ)+εi,t

(3)

logsni,t=α+β1logfdii,t+β2huci,t+β3nati,t+

β4pro+γ1erii,t·I(huci,t≤τ)+γ2erii,t·

I(huci,t≥τ)+εi,t

(4)

(二)變量解釋

1.被解釋變量:技術創新(logsn)。衡量技術創新能力的指標主要分為兩類:一是對技術創新等科研活動經費和人員投入;二是采用專利授權和申請量。各地區技術創新水平與科研人員多少密切相關,此處將R&D人員全時當量這一指標作為被解釋變量。為了消除異方差的影響導致估計系數不一致后果,將該原始數據取對數再進行回歸(單位:人年)。

2.核心解釋變量:環境規制水平(eri)。由于現有統計資料尚未明確建立評價環境規制水平的指標,因此,通常采用替代指標的方法衡量環境規制水平。例如,單位產值的污染物排放強度、污染治理運行成本、衡量經濟發展水平的人均國內生產總值、環境規制政策數量等。本文采用各地區工業污染治理投資完成額與各地區工業產值的比值作為衡量環境規制水平的標準。污染治理投資完成額越多表示該地區越重視環境治理,即環境規制水平越高,而污染治理投資完成額又依賴于地區工業產值和工業污染狀況,因此將兩者的比值作為衡量不同地區環境規制水平的代理變量。比值越高環境規制水平越高;反之,規制水平越低(單位:%)。

3.控制變量:所有權性質(nat)、企業利潤率水平(pro)。一般而言,企業所有權性質不同,企業內部進行技術創新的積極性和動力也不同。國有大型企業受政府政策約束力較強、實力雄厚,進行技術創新的能力也強。為了控制所有權性質對技術創新的影響,此處將其作為控制變量加入回歸模型。為檢驗所有權性質如何影響地區技術創新水平,同時采用各地區規模以上國有及國有控股企業資產與各地區規模以上工業企業資產的比值作為該指標的代理變量,比值越高說明國有化程度越高,市場化競爭越弱;反之,則市場化競爭越激烈(單位:%)。不僅如此,利潤率水平越高、資金越充裕,則企業進行技術創新的能力也越強;反之,技術創新能力和可能性就越小。因此,需要將企業利潤率水平作為另一個控制變量加入回歸模型,此處采用各地區規模以上工業企業利潤總額與銷售收入之比作為衡量企業利潤率水平的代理變量(單位:%)。

4.影響環境規制與技術創新之間關系的因素:對外開放程度(logfdi)、人力資本(huc)。區域技術創新能力一般來自兩個方面:一是本地的資本積累和技術經驗積累,例如自然而然產生的技術創新變革;二是來自于向國外先進技術學習、吸收和再創新,這會受國外資本的技術溢出效應影響。并且,不同區域對外開放程度不同,外資引進數量也不同,從而對區域技術創新影響就不同。此處采用各地區外商投資總額衡量特定區域對外開放程度,將其取對數以消除異方差(單位:億美元)。同時,進行技術創新不可或缺的關鍵要素是人力資本,人力資本積累對技術創新具有決定性作用。因此,有必要驗證環境規制與技術創新之間的關系是否也受人力資本影響。此處采用勞動力平均受教育年限來衡量人力資本存量,即勞動力平均受教育年限=小學學歷人口比重×6+初中學歷人口比重×9+高中學歷人口比重×12+大專及以上學歷人口比重×16,其中以6歲及其以上人口數量作為總體人口(單位:年)。

(三)數據來源

分析過程中所有原始數據均來自歷年《中國統計年鑒》《中國科技統計年鑒》《中國工業經濟統計年鑒》和相應年份國家統計局網站。利用收集到的2004—2015年30個省際面板數據(由于西藏相應年份部分指標數據嚴重缺失,故不包括在內)的原始數據經整理后運用stata13.1統計軟件進行統計和回歸分析,見表1。

表1 變量描述性統計

四、實證分析

(一)面板數據平穩性檢驗

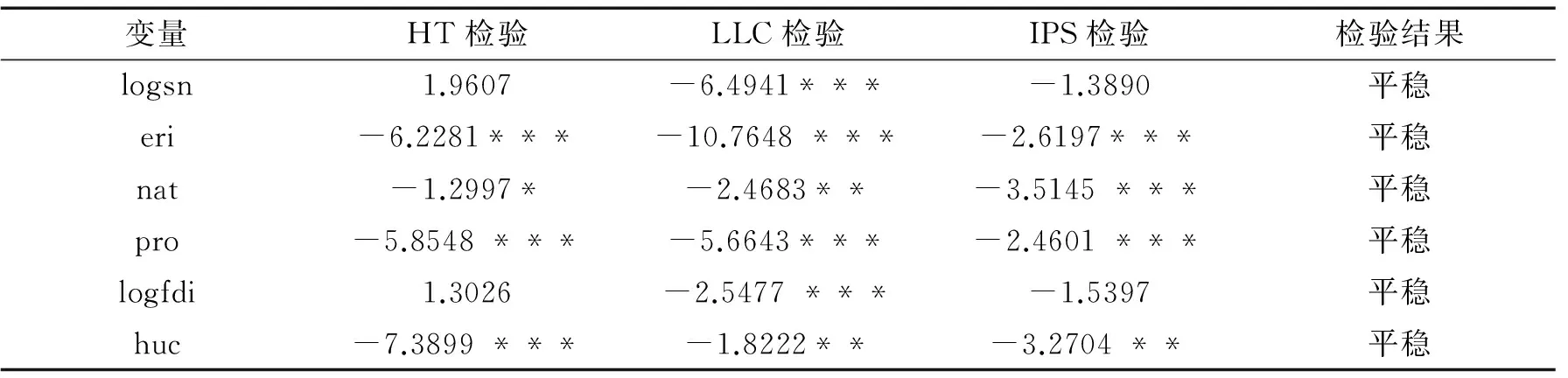

為了排除變量由于趨勢性的影響出現偽回歸的嚴重后果,首先對面板數據進行面板平穩性檢驗。此處用HT檢驗、LLC檢驗和IPS檢驗三種方式進行平穩性檢驗,結果如表2。

表2 面板數據平穩性檢驗結果

注:***、**、*分別表示在1%、5%、10%置信水平下通過顯著性檢驗。

檢驗結果表明所有變量均通過了平穩性檢驗,其中環境規制水平eri和企業利潤率pro一致地通過了顯著性水平在1%的三項平穩性檢驗;其他變量,例如代表技術創新變量的研究與實驗發展人員logsn、對外直接投資logfdi只通過了LLC平穩性檢驗。總體上可以說,所有變量均不存在非平穩性,即可以接受不存在非平穩變量導致的偽回歸假設。

(二)門限效應檢驗與回歸

1.環境規制與技術創新的非線性回歸分析

從表3門限效應檢驗結果看出,檢驗統計量LM=17.9253381,其P值為0.0105,在1%的顯著性水平上可以拒絕不存在門限效應的原假設,說明回歸模型存在環境規制水平門限效應。

表3 環境規制門限效應檢驗

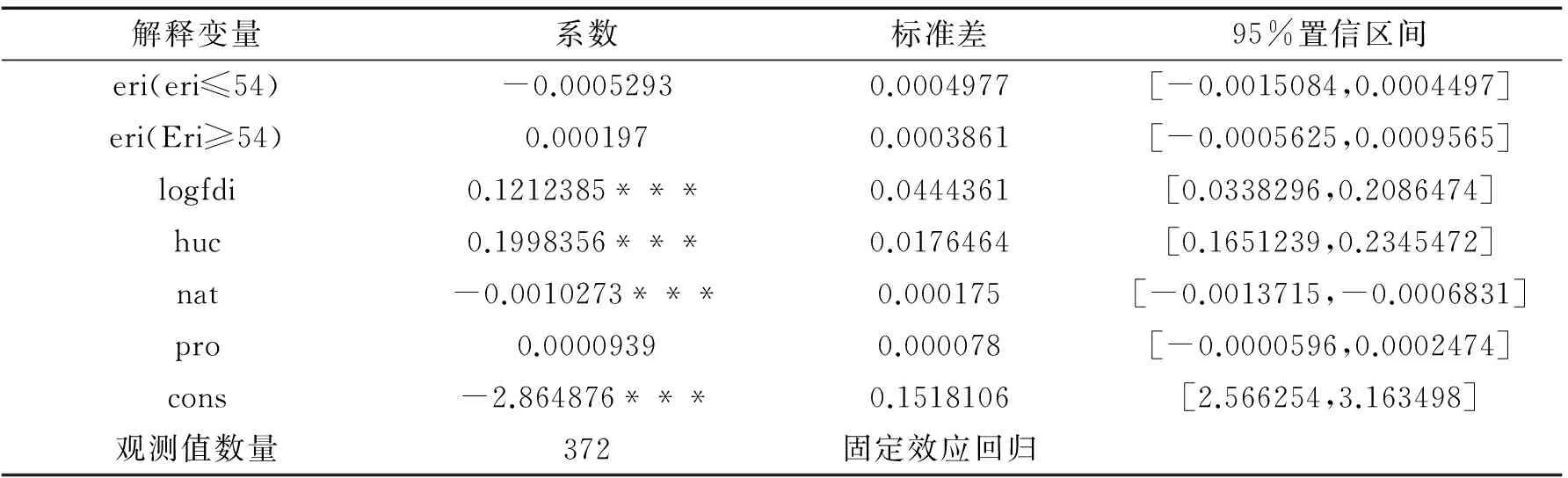

在不同的環境規制強度區間,對技術創新的影響存在顯著差異,以下是stata13.1的回歸結果,見表4。

首先,以環境規制水平為門限變量,人力資本、對外直接投資、企業所有權性質和企業利潤率為控制變量進行回歸,環境規制水平的單一門限效應統計檢驗顯著地拒絕了不存在門限效應的原假設,顯著證實了環境規制與技術創新之間存在非線性關系的門限效應;其次,門限值水平eri=54%,本文將環境規制水平定義為工業污染治理投資完成額與工業產值之比,其值越大環境規制程度越嚴格,其系數為正表示對技術創新有促進作用,系數為負表示對技術創新有抑制作用。在環境規制水平低于54%區間時,環境規制變量的系數為-0.0005293,環境規制水平的提高傾向于抑制技術創新活動。當環境規制水平超過54%時,環境規制的變量系數為0.000197,環境規制水平的提高會促進技術創新實現,環境規制與技術創新表現出“U”型非線性特征關系,但環境規制的彈性系數在統計上并不顯著。因此,這種“U”型關系不顯著,但兩者之間存在顯著的非線性關系;最后,環境規制與技術創新存在這種非線性關系的原因可能是由于環境規制水平較低時,對技術創新主要變現為一種抵消效應,企業不需要進行大量資金投入科研進行技術創新和改造就可以達到政府的污染治理和排放要求,還可能是因為企業對原來的經營運行模式存在一定程度的路徑依賴;當環境規制水平提高到一定程度時,企業原來僅僅對污染物處理和凈化產生的費用可能迅速增加,使企業不得不尋求進行技術升級來降低污染排放和處理凈化成本,從而環境對技術創新的影響表現出補償效應。

表4 環境規制門限效應回歸結果

注:***、**、*分別表示在1%、5%、10%置信水平下通過顯著性檢驗,同表6、表8。

衡量地區對外開放程度的對外直接投資變量logfdi系數在1%的顯著性水平上為正,說明對外開放程度加深有利于地區技術創新。外商投資總額每增加1%,研究與實驗發展人員全時當量增加0.12%。人力資本對技術創新也有顯著促進作用,人均受教育年限每增加1年,研究與實驗發展人員全時當量增加20%,對技術創新有大幅度促進作用,人均受教育年限對技術創新的貢獻率較高。而企業所用權性質變量的系數顯著為負,即國有企業資產比重的增加對企業創新活動不具有正向促進效應,其原因可能是:一方面國有企業一般屬于國家壟斷行業,例如電力行業、通信行業,可以享受壟斷利潤,其本身進行技術創新的動力不足;另一方面,可能源自國有企業內部激勵制度不足,員工的創新能力和意愿不足或者是國有企業本身所處行業性質造成企業缺乏創新。企業利潤率水平提高也有利于企業進行技術創新,由于技術創新和科研需要大量資金和人力支持,因此,企業利潤率提升帶來的充裕資金對技術創新活動有促進作用,但這種提升效應不顯著。

2.對外開放的門限效應分析

除環境規制外,為了驗證對外開放和人力資本對技術創新的影響,進行了以下統計分析。

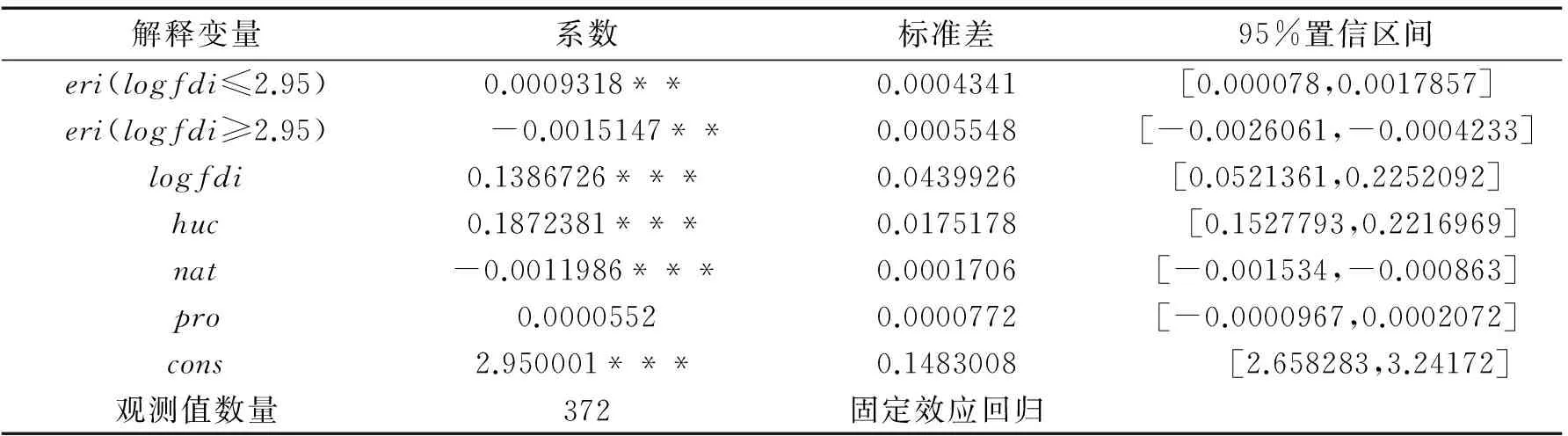

從表5門限效應檢驗結果看出:檢驗統計量LM=34.7592531,其P值為0.0000,在1%的顯著性水平上可以拒絕原假設,說明回歸模型存在對外開放門限效應。在不同的環境規制強度區間,對技術創新的影響存在顯著差異。

表5 對外開放門限效應檢驗

本文用各地區外商投資總額衡量地區對外開放程度,其值越大表明地區開放程度越深,見表6。與環境規制門限效應表現不同,門限值logfdi=2.95,在logfdi≤2.95的區間,環境規制度技術創新的彈性系數為正,在其他條件不變情況下,eri每增加1%,研究與發展人員的投入增加0.0009%;在logfdi≥2.95的區間,環境規制對技術創新的彈性系數為負,其他條件不變情況下,eri每增加1%,研究與發展人員的投入減少0.0015%。可以看出,對外直接投資不同區間,環境規制對技術創新的彈性系數均在5%的水平上統計顯著,但數值上對技術創新的影響程度有限。原因可能是:在外資投資額未超過門限值水平時,外國直接投資增加對本國企業的技術創新有激勵和示范效應,其先進的技術和管理經驗有較強的技術溢出效應,超過了環境規制對技術創新的抑制效應;當外資投入超過臨界值水平時,那么,可能出現一個地區或某個行業完全由外資主導的情況,外資企業本身不再進行科研創新,只是將母公司的產品或服務出售給本國,技術創新缺乏,從而環境規制對技術創新表現為抑制效應。總之,外國直接投資對本地區的技術創新影響程度有限。其他變量的回歸結果與環境規制作為門限變量的模型回歸結果相似。

表6 對外開放門限效應回歸結果

3.人力資本門限效應分析

從表7門限效應檢驗結果看出:檢驗統計量LM=32.984416,其P值顯著為0.0000,在1%的顯著性水平上可以拒絕原假設,說明回歸模型存在人力資本門限效應。

本文用各地區人均受教育年限衡量人力資本存量水平變化,其門限huc=8.44年值,見表8。與環境規制門限效應的表現相同,在huc≤8.44的區間,環境規制對技術創新的影響彈性系數為負,即在其他條件不變的情況下,環境規制水平eri每增加1%,研究與發展人員的投入增加減少0.0012%;在huc≥8.44的區間,環境規制對技術創新的影響彈性系數為正,即在其他條件不變的情況下,環境規制水平eri每增加1%,研究與發展人員的投入增加0.0009%。可以看出,在人力資本水平的不同區間上,環境規制的彈性系數分別在在1%和5%的水平上統計顯著,在數值上對技術創新的影響程度有限。其原因可能是人力資本是企業在技術創新活動中不可或缺的關鍵因素。在人力資本存量未超過門限值水平時,政府施加環境規制的措施約束企業的污染排放行為時,如果地區人力資本儲存不足,即使有環境規制帶來的技術創新升級壓力,企業也無法開展高效率的科研創新活動;當人力資本存量入超過臨界值水平時,政府的環境規制政策會激勵企業進行技術創新升級,從而表現為促進技術創新。

表7 人力資本門限效應檢驗

表8 人力資本門限效應回歸結果

總之,人力資本對本地區的技術創新具有很大的影響程度。其他變量的回歸結果與環境規制作為門限變量的模型回歸結果相似。

五、結論與啟示

以上分析發現,制定適宜的環境規制措施,提高環境規制水平,能夠充分激發企業技術創新動力,促使企業積極進行設備更新、改造和技術升級。尤其是對鋼鐵、化工等行業,技術創新是解決環境污染、經濟增長問題的最優途徑。同時,提高企業的人力資本水平,引進和培養科研人才是企業適應供給側結構性改革的必然舉措。人力資本水平對技術創新具有顯著促進效應,是進行技術創新的關鍵因素。制定合理適宜的教育政策,提高本地區人均受教育年限,進而增加地區人力資本存量,有助于提高技術創新能力。不僅如此,改革開放的實踐證明,外國直接投資在一定程度上對中國技術創新有促進作用,但這種作用影響強度不大。

面對經濟“新常態”,各地區必須注重引進適宜的技術,提高地區自主創新能力,特別是改變過去為引進更多外資企業而給予超級優惠政策的做法,這種以犧牲環境發展經濟的行為不符合可持續發展戰略要求,不能給本地帶來足以彌補其環境污染和治理成本的經濟效益。正如李克強總理在2017年《政府工作報告》中提出的,堅持以改革開放為動力,以人才資源為支撐,加快創新發展,培育壯大新動能、改造提升傳統動能,是推動經濟保持中高速增長、產業邁向中高端水平和使環境改善與經濟發展實現“雙贏”的必然選擇。

[1]Magat,W.A.PollutionControlandTechnologicalAdvance:ADynamicModeloftheFirm[J].JournalofEnvironmentalEconomicsandManagement,Vol. 5,Issue1, 1978.

[2]PorterM.E.,vanderLindeC.TowardaNewConceptionoftheEnvironment-CompetitivenessRelationship[J].JournalofEconomicsPerspect, 9(4) ,1995.

[3]Gabel,L.andB.Sinclair-DesgagnéTheFirm,itsRoutines,andtheEnvironment,inT.H.TietenbergandH.Folmer,eds.[M].TheInternationalYearbookofEnvironmentalandResourceEconomics, 1998/99:ASurveyofCurrentIssues,Cheltenham:EdwardElgar. 1998.

[4]Jaffe,A.B.,S.R.Peterson,P.R.PortneyandR.StavinsEnvironmentalRegulationandtheCompetitivenessofU.S.Manufacturing[J].JournalofEconomicLiterature,Vol. 33, 1995.

[5]Sinclair-Desgagné,B.andH.L.GabelEnvironmentalAuditinginManagementSystemsandPublicPolicy[J].JournalofEnvironmentalEconomicsandManagement,Vol.33, 1997.

[6]BeckerR,HendersonV.Effectsofairqualityregulationsonpollutingindustries[J].JournalofPoliticalEconomics, 108(2),2000.

[7]BermanE,BuiLTM.Environmentalregulationandproductivity:evidencefromoilrefineries[J].RevivesofEconomicalStatements, 83(3),2001.

[8]BloomN,GenakosC,MartinR,SadunR.Modernmanagement:goodfortheenvironmentorjusthotair?[J].EconomicsJournals, 120(544),2010.

[9]HallerSA,MurphyL.Corporateexpenditureonenvironmentalprotection[J].EnvironmentResourcesandEconomics, 51(2),2012.

[10]VanLeeuwenG,MohnenP.Revisingtheporterhypothesis:anempiricalanalysisofgreeninnovationfortheNetherlands[R].UNU-MERITWorkingPaperSeries, 2013:002.

[11]李陽,黨興華,韓先鋒,宋文飛.環境規制對技術創新長短期影響的異質性效應[J].科學學研究,2014,(6).

[12]余偉,陳強,陳華.環境規制、技術創新與經營績效——基于37個工業行業的實證分析[J].科研管理,2017,(2).

[13]鄭暉智.環境規制下的企業綠色技術創新與擴散動力研究[J].科學管理研究,2016,(5).

[14]任優生,任保全.環境規制促進了戰略性新興產業技術創新了嗎?[J].經濟問題探索,2016,(1).

[15]江珂,盧現祥.環境規制與技術創新——基于中國1997—2007年省際面板數據分析[J].科研管理,2011,(7).

[16]余東華,胡亞男.環境規制趨緊阻礙中國制造業創新能力提升嗎?[J].產業經濟研究,2016,(2).

[17]彭星,李斌.不同類型環境規制下中國工業綠色轉型問題研究[J].財經研究,2016,(7).

[18]蔣伏心,王竹君,白俊紅.環境規制對技術創新影響的雙重效應[J].中國工業經濟,2013,(7).

[19]劉偉,薛景.環境規制與技術創新:來自中國省際工業行業的經驗證據[J].宏觀經濟研究,2015,(10).

[20]臧傳琴,張菡.環境規制技術創新效應的空間差異[J].宏觀經濟研究,2015,(11).

[21]陶長琪,琚澤霞.金融發展視角下環境規制對技術創新的門檻效應[J].研究與發展管理,2016,(1).

[22]張愛華.環境規制與企業技術創新:一項來自河北省面板數據的實證研究[J].蘭州大學學報(社會科學版),2016,(2).

[23]李璇.供給側改革背景下環境規制的最優跨期決策研究[J].科學學與科學技術管理,2017,(1).

[24]Hansen,B.E.SampleSplittingandThresholdEstimation[J].Economitrica, 68,(3),2000.

(責任編輯 魯守博)

An Empirical Analysis of the Effects of Environmental Regulations on Technological Innovation—Based on 2004—2015 Provincial Panel Data Threshold Regression

Li Quan,Guo Jiawei

(SchoolofEconomics,LanzhouUniversity,Lanzhou730000,China)

As an important part of the institutional framework for stimulating or constraining economic and social development, environmental regulations exert an effect on resource factor allocation, enterprise space layout, industrial technology innovation, market need creation, regional economic growth and many other fields by guiding the rational behavioral choice of economic bodies. According to the threshold regression analysis of 30 provincial panel data in China from 2004 to 2015, this paper finds that there may exist a “U” nonlinear relationship between environment regulations and technological innovation under specific condition, which is strongly influenced by factors like the degree of opening (direct foreign investment) and human capital (per capita educational time) etc. Therefore, based on the new development conception of innovation, coordination, opening, green and sharing, implementing systematic environmental regulations measures that help achieve inclusive growth is vitally important to promoting enterprise equipment renewal, technical transformation and structure upgrading, to continuously improving enterprise human capital accumulation level as well as the sustainable coordination and development of regional resources, environment, economy and society, to fully stimulating technological impetus of market microcosmic body, and to facilitating positive adaptation and assistance to the supply-side structural reform.

environmental regulations; technological innovation; threshold regression

2017-03-17

蘭州大學中央高校基本科研業務費“一帶一路”專項資金重點項目“農村宅基地轉讓制度改革實踐研究”(16LZUJBWZD004)。

李泉,男,甘肅寧縣人,蘭州大學經濟學院西北開發綜合研究所、蘭州大學西部經濟社會發展研究與評價中心副教授、碩士研究生導師,經濟學博士;郭佳衛,女,河北肥鄉縣人,蘭州大學經濟學院研究生。

F406

A

1672-0040(2017)04-0025-08

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30