女性高管、內(nèi)外部環(huán)境與企業(yè)績(jī)效

2017-08-08 03:29:31姜思云何建國(guó)

關(guān)鍵詞:企業(yè)

萬(wàn) 偉,姜思云,何建國(guó)

(重慶理工大學(xué) 會(huì)計(jì)學(xué)院, 重慶 400054)

?

女性高管、內(nèi)外部環(huán)境與企業(yè)績(jī)效

萬(wàn) 偉,姜思云,何建國(guó)

(重慶理工大學(xué) 會(huì)計(jì)學(xué)院, 重慶 400054)

以2008—2015年滬深A(yù)股上市公司作為研究樣本,探討女性高管對(duì)企業(yè)績(jī)效的影響,并檢驗(yàn)權(quán)力集中度和市場(chǎng)化程度對(duì)于女性高管發(fā)揮作用的調(diào)節(jié)效應(yīng)。結(jié)果顯示:(1)提高女性高管比例有助于改善企業(yè)績(jī)效;(2)權(quán)力集中抑制了女性高管對(duì)企業(yè)績(jī)效的正向影響;(3)公司所在地區(qū)的市場(chǎng)化程度越高,女性高管比例越高,但女性高管對(duì)企業(yè)績(jī)效的正向影響相對(duì)市場(chǎng)化程度低的地區(qū)有所減弱。結(jié)果說明:企業(yè)和政府相關(guān)部門都應(yīng)該重視女性高管對(duì)于企業(yè)發(fā)展的特殊作用,制訂相應(yīng)政策為女性進(jìn)入高管層提供一定的條件。

女性高管;權(quán)力集中;市場(chǎng)化程度;企業(yè)績(jī)效

一、引言

受傳統(tǒng)觀念的影響,女性需要承擔(dān)更多的家庭責(zé)任,無形中為女性的職業(yè)發(fā)展設(shè)置了“天花板”。然而,女性是整個(gè)社會(huì)人才的重要組成部分,是推動(dòng)社會(huì)經(jīng)濟(jì)發(fā)展的重要力量[1]。隨著經(jīng)濟(jì)和教育水平的不斷提高,越來越多的女性突破職業(yè)“天花板”進(jìn)入高管層,給企業(yè)帶來了多樣化思維,成為商界不可忽視的新生力量。國(guó)外有通用汽車的Mary Barra,國(guó)內(nèi)有格力的董明珠等杰出代表。研究表明,女性高管的個(gè)人和心理特質(zhì)(謹(jǐn)慎、風(fēng)險(xiǎn)厭惡、不過度自信等)能抑制企業(yè)過度投資,對(duì)會(huì)計(jì)穩(wěn)健性和績(jī)效也會(huì)產(chǎn)生積極影響,但還需要進(jìn)一步研究環(huán)境因素對(duì)于女性高管發(fā)揮作用的影響[2]。

中國(guó)是一個(gè)具有東方傳統(tǒng)文化的新興市場(chǎng)國(guó)家,各地區(qū)市場(chǎng)化進(jìn)程有所不同、企業(yè)內(nèi)部權(quán)力專制情況各異,女性高管作用于企業(yè)績(jī)效的內(nèi)在機(jī)理和過程必定更為復(fù)雜。已有研究表明,高管權(quán)力增大會(huì)對(duì)企業(yè)的內(nèi)部控制、公司治理等方面產(chǎn)生負(fù)面影響[3-4]。權(quán)力過于集中容易形成“絕對(duì)的權(quán)力”,不利于權(quán)力制衡,進(jìn)而滋生腐敗[5]。在集權(quán)的內(nèi)部環(huán)境中,具有謹(jǐn)慎心理的女性高管能否有效發(fā)揮積極作用,需要進(jìn)一步研究。另一方面,我國(guó)各地區(qū)的市場(chǎng)化進(jìn)程顯著不同,各地區(qū)對(duì)待職業(yè)女性的態(tài)度也有差異,部分地區(qū)的女性地位相對(duì)于男性還明顯處于劣勢(shì),因此企業(yè)所在地區(qū)的市場(chǎng)化程度也會(huì)對(duì)女性高管的選聘和作用的發(fā)揮產(chǎn)生相應(yīng)的影響。綜上所述,本文基于高層梯隊(duì)理論和委托代理理論,實(shí)證研究高管團(tuán)隊(duì)中女性高管比例對(duì)于企業(yè)績(jī)效的影響,并在此基礎(chǔ)上進(jìn)一步探討權(quán)力集中度和市場(chǎng)發(fā)展程度對(duì)于女性高管與企業(yè)績(jī)效之間關(guān)系的調(diào)節(jié)作用,而這一點(diǎn)也是本文相對(duì)現(xiàn)有文獻(xiàn)的主要貢獻(xiàn)所在。

二、理論分析與研究假設(shè)

(一)女性高管與企業(yè)績(jī)效

高層梯隊(duì)理論認(rèn)為,管理者既有的認(rèn)知結(jié)構(gòu)和價(jià)值觀決定了管理者對(duì)相關(guān)信息的解釋力。由于企業(yè)內(nèi)外部環(huán)境的復(fù)雜性,單個(gè)管理者不可能對(duì)環(huán)境的所有方面都能準(zhǔn)確認(rèn)知,而這也是個(gè)體決策相對(duì)集體決策更容易失誤的原因。企業(yè)戰(zhàn)略決策的過程及對(duì)應(yīng)的績(jī)效結(jié)果是由整個(gè)高管團(tuán)隊(duì)的認(rèn)知能力、感知能力和價(jià)值觀等心理結(jié)構(gòu)所決定的。具有不同職業(yè)經(jīng)驗(yàn)和教育背景的高管具有異質(zhì)性,異質(zhì)性的高管團(tuán)隊(duì)擁有更為豐富的資源、多元的視角和多樣化的知識(shí),從而有助于促進(jìn)組織學(xué)習(xí),幫助團(tuán)隊(duì)做出有效決策,提升企業(yè)績(jī)效[6-8]。女性在諸如工作經(jīng)驗(yàn)、市場(chǎng)經(jīng)驗(yàn)、公關(guān)以及社團(tuán)等方面都與男性存在顯著差異,使得女性高管能為管理團(tuán)隊(duì)帶來其特有的信息、視角以及社會(huì)角色等方面的多樣性[9],從而給企業(yè)戰(zhàn)略決策過程帶來更多討論,促使最終決策更加英明[10]。因此,性別多樣化的企業(yè)比起性別單一的同行往往表現(xiàn)更為出色,并且能夠更好地適應(yīng)快速變化的全球商業(yè)環(huán)境。

從委托代理的角度來講,女性高管相對(duì)于男性高管在經(jīng)營(yíng)管理行為中更加謹(jǐn)慎、厭惡風(fēng)險(xiǎn)[11-12],不容易過度自信[13-14],從而有助于抑制非效率投資[15]、促進(jìn)投資效率[16]。女性高管在實(shí)際管理工作中官僚作風(fēng)較少,注重互動(dòng)和柔性的管理方式,偏重于團(tuán)隊(duì)協(xié)作與有效溝通,進(jìn)而有助于降低代理成本和提升團(tuán)隊(duì)創(chuàng)造力[17]。另外,女性高管還在一定程度上可以減少高額薪酬[18],抑制公司的違規(guī)行為[19]。綜上所述,女性進(jìn)入高管層不僅可以給高管團(tuán)隊(duì)帶來多樣性、促進(jìn)組織的認(rèn)知能力,使管理層作出的決策更為明智,還可以通過女性特有的性格特征和工作方式來降低管理層代理成本,而這兩方面都有助于企業(yè)績(jī)效的提升。因此,提出假設(shè)1:

H1:增加高管團(tuán)隊(duì)中女性高管的比例對(duì)于提升企業(yè)績(jī)效有正向影響。

(二)權(quán)力集中、女性高管與企業(yè)績(jī)效

在企業(yè)組織內(nèi)部,權(quán)力集中程度越高,受到內(nèi)部監(jiān)督的制約程度就越低,高管以權(quán)謀私、獨(dú)斷專行等個(gè)人私利行為發(fā)生的可能性就越大。有研究表明,隨著高管權(quán)力的增大,管理層薪酬增加、在職消費(fèi)水平提高、投資效率降低等無效率行為就更容易產(chǎn)生[20-22]。盡管女性高管與男性高管在思維習(xí)慣、行為方式、個(gè)人特質(zhì)等方面的差異給管理團(tuán)隊(duì)帶來了新思想、新理念和新方式,但這種優(yōu)勢(shì)的發(fā)揮取決于女性高管在管理團(tuán)隊(duì)中是否擁有實(shí)質(zhì)性的話語(yǔ)權(quán)。在一個(gè)權(quán)力集中、專制的企業(yè)環(huán)境中,保守和服從的性別特征會(huì)使女性高管的話語(yǔ)權(quán)變得更為弱勢(shì),從而不利于發(fā)揮女性高管的優(yōu)勢(shì),甚至?xí)蚺员壤脑黾佣垢吖軋F(tuán)隊(duì)的制衡能力減弱,進(jìn)一步降低高管團(tuán)隊(duì)的效率,導(dǎo)致企業(yè)績(jī)效降低[23]。淦未宇等認(rèn)為,女性高管抑制違規(guī)行為的治理效果受到企業(yè)權(quán)力配置結(jié)構(gòu)的調(diào)節(jié)[24]。況學(xué)文等認(rèn)為,當(dāng)管理者權(quán)力較大時(shí),女性董事就難以發(fā)揮其對(duì)管理者的監(jiān)督作用[25]。因此,可以預(yù)期權(quán)力集中會(huì)抑制女性高管發(fā)揮其性別優(yōu)勢(shì),所以提出假設(shè)2:

H2:權(quán)力集中度的提高抑制女性高管對(duì)于企業(yè)績(jī)效的正向影響。

(三)市場(chǎng)化程度、女性高管與企業(yè)績(jī)效

市場(chǎng)化程度是一個(gè)地區(qū)國(guó)民經(jīng)濟(jì)產(chǎn)權(quán)制度、經(jīng)濟(jì)外向性、政府控制社會(huì)資源程度、經(jīng)濟(jì)發(fā)展水平、法律環(huán)境、勞動(dòng)力流動(dòng)性、資本市場(chǎng)發(fā)育程度、產(chǎn)品市場(chǎng)發(fā)育程度等方面的綜合反映[26]。從高層階梯理論的視角,市場(chǎng)化程度較高的地區(qū)咨詢公司與咨詢服務(wù)發(fā)展成熟、公司面臨的外部環(huán)境較為多樣、信息傳播廣泛而流暢,公司可以從競(jìng)爭(zhēng)對(duì)手或合作者處獲取豐富的知識(shí)和信息。那么,女性高管通過提供多樣化的外部信息、完善溝通過程來達(dá)到改善績(jī)效的正效用就會(huì)有所降低。從委托代理理論的角度看,市場(chǎng)越發(fā)達(dá)的地方市場(chǎng)競(jìng)爭(zhēng)越激烈,監(jiān)控和法規(guī)更完善,市場(chǎng)化環(huán)境具有監(jiān)控作用,可以促使公司行為更加合規(guī)和可靠。此外,由于激烈的外部競(jìng)爭(zhēng),公司會(huì)更加重視治理過程,從而提高企業(yè)的競(jìng)爭(zhēng)能力。在此情況下,女性高管加強(qiáng)監(jiān)督管理的優(yōu)勢(shì)也將被部分替代。杜曉燕等利用中國(guó)2000—2013年的宏觀面板數(shù)據(jù),系統(tǒng)分析了市場(chǎng)化程度、政府治理和制度安排因素對(duì)于反腐敗的影響機(jī)制,發(fā)現(xiàn)市場(chǎng)化程度的提升能夠起到消減腐敗的作用[27]。簡(jiǎn)而言之,市場(chǎng)化程度的提高,會(huì)在一定程度上抵消女性高管特有的優(yōu)勢(shì)。據(jù)此,提出假設(shè)3:

H3:市場(chǎng)化程度較高的地區(qū),女性高管對(duì)于企業(yè)績(jī)效的正向影響相對(duì)較弱。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2008—2015年滬深兩市A股上市公司為研究樣本,剔除金融保險(xiǎn)業(yè)、ST和*ST以及數(shù)據(jù)缺失的公司,最終獲得1 464家上市公司11 331個(gè)觀測(cè)樣本。本文所用數(shù)據(jù)均來自國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),女性高管相關(guān)數(shù)據(jù)是根據(jù)高管原始資料經(jīng)手工整理而成。為了排除異常值的干擾,對(duì)變量采用 Winsorize方法在1%和99%分位點(diǎn)進(jìn)行處理。

(二)模型與變量

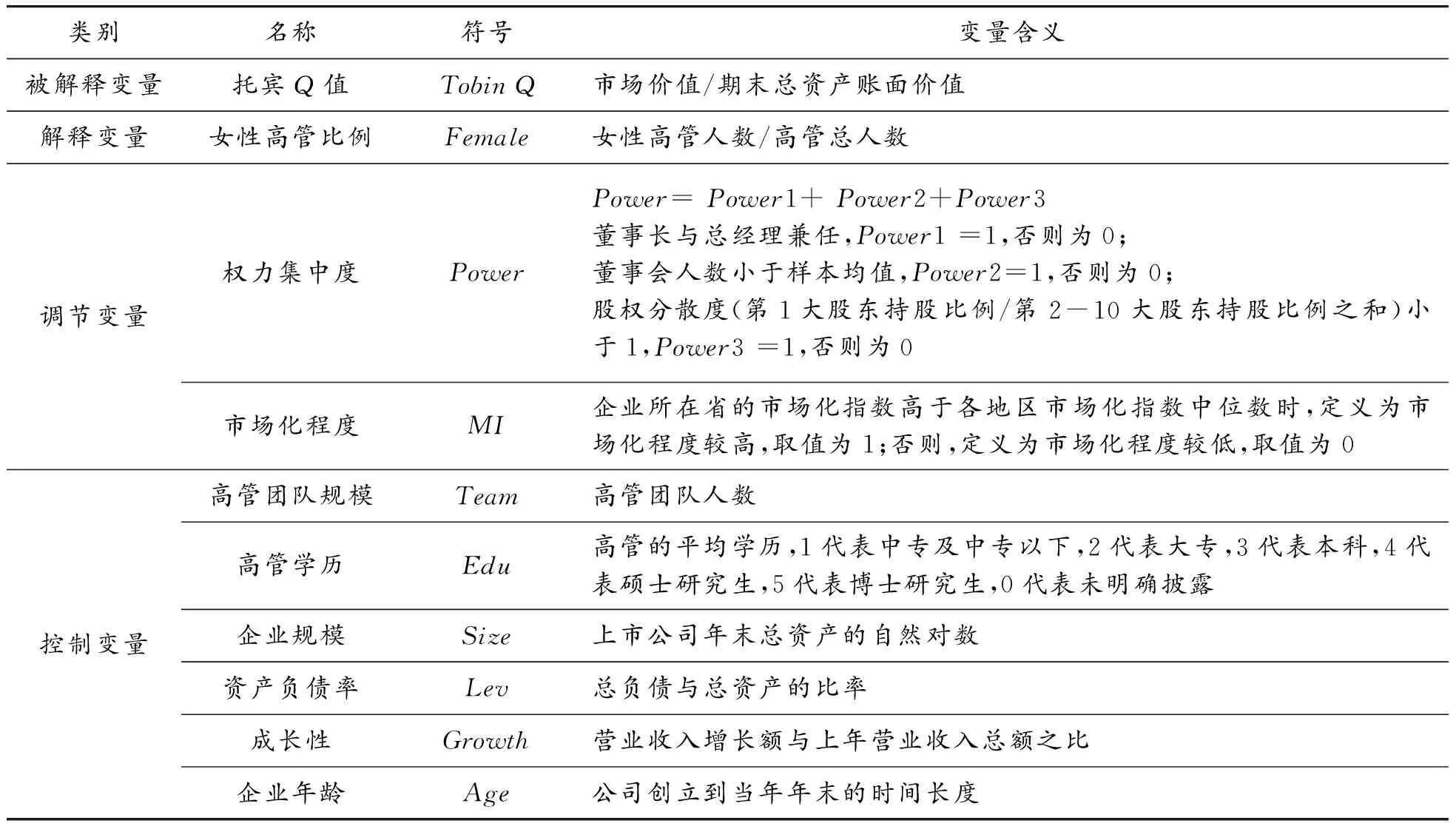

參照以往相關(guān)研究[7,23,28],本文以托賓Q為被解釋變量,以女性高管比例為解釋變量,同時(shí)控制高管規(guī)模、高管學(xué)歷、企業(yè)規(guī)模、財(cái)務(wù)杠桿、成長(zhǎng)性、企業(yè)年齡、地區(qū)、行業(yè)和年度等因素,變量定義及計(jì)算方法如表1所示。回歸模型如下:

TobinQ=β0+β1Female+βiControls+ε

(1)

其中,F(xiàn)emale為女性高管比例,Controls表示控制變量。進(jìn)一步,在模型(1)的基礎(chǔ)上,分別加入女性高管比例與權(quán)力集中度(Power)、市場(chǎng)化指數(shù)(MI)的交乘項(xiàng),以檢驗(yàn)相關(guān)環(huán)境對(duì)于女性高管與企業(yè)績(jī)效之間關(guān)系的調(diào)節(jié)作用。回歸模型如下:

TobinQ=β0+β1Female+β2Power+β3Female*Power+βiControls+ε

(2)

TobinQ=β0+β1Female+β2MI+β3Female*MI+βiControls+ε

(3)

表1 變量定義及度量方法

四、實(shí)證結(jié)果分析

為防止異常值對(duì)研究結(jié)果造成不利影響,本文采用Winsorize方法對(duì)變量小于1%分位數(shù)和大于99%分位數(shù)的觀測(cè)值進(jìn)行截尾處理,但女性高管比例、權(quán)力集中度和市場(chǎng)化指數(shù)3個(gè)變量除外。

(一)描述性統(tǒng)計(jì)分析

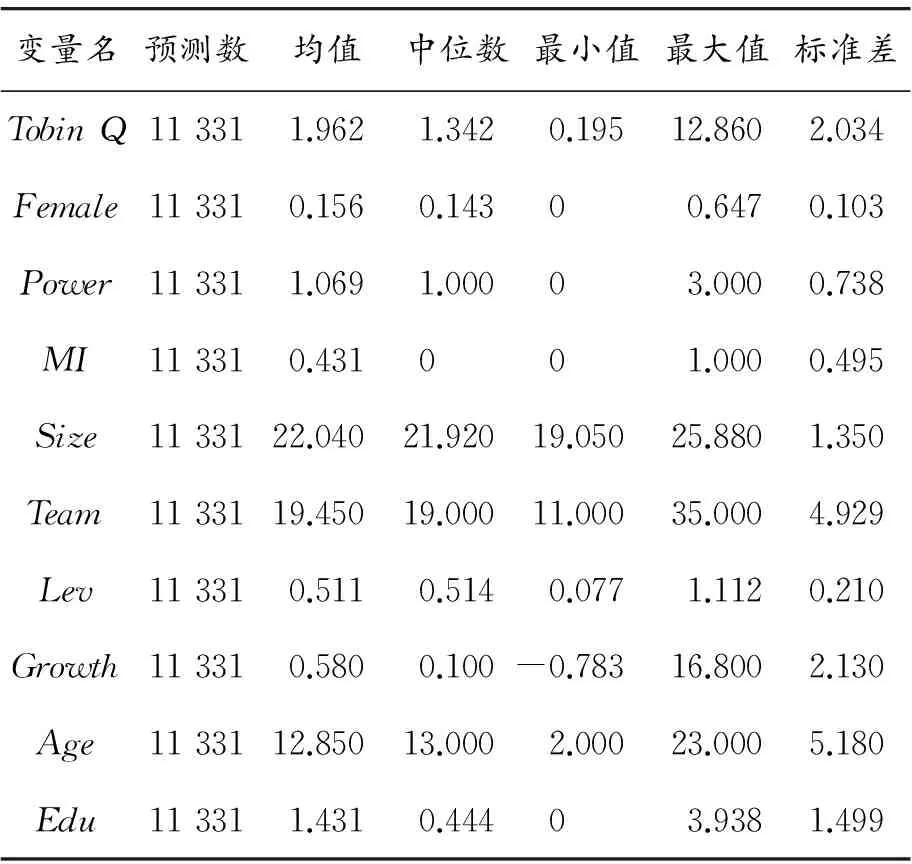

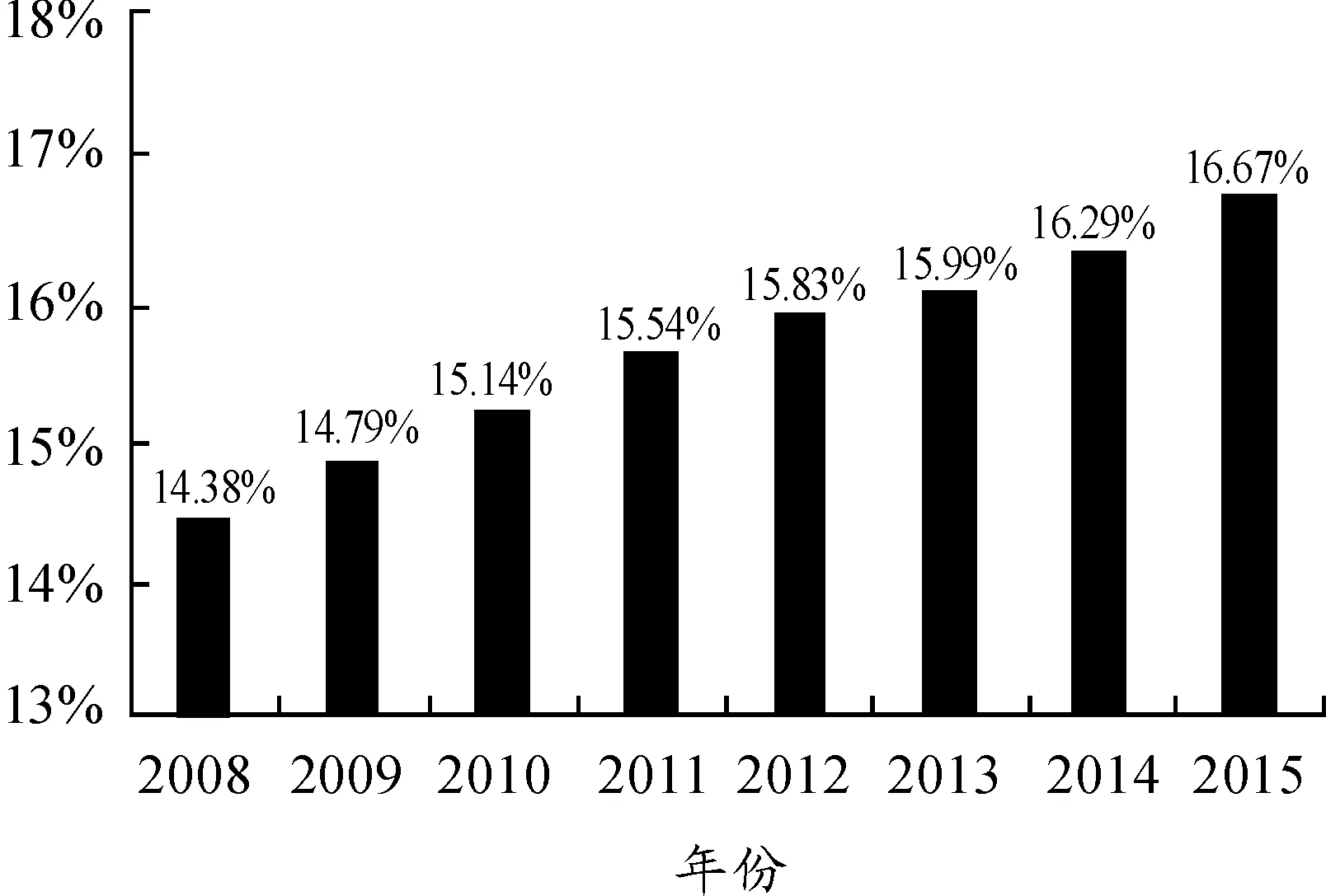

表2的描述性統(tǒng)計(jì)結(jié)果顯示,女性高管比例平均值為0.156,中位數(shù)0.143,最大值為0.647,最小值為0,說明各公司的女性高管人數(shù)存在較大差異。高管團(tuán)隊(duì)規(guī)模的平均值為19.45人,中位數(shù)為19人,最大值為35人,最小值為11人。進(jìn)一步,在11 332個(gè)樣本中,存在女性高管的樣本達(dá)到10 489個(gè),占比92.57%,只有一位女性高管的樣本占比為14.55%,這意味著在我國(guó)絕大部分上市公司的管理層中,女性高管的人數(shù)不止一位,而且公司聘任女性高管也不僅僅是為了滿足“象征性主義”要求。從女性高管比例的趨勢(shì)變化來看(如圖1所示),2008年到2015年呈現(xiàn)逐步上升的趨勢(shì),由2008年的14.38%上升到2015 年的16.67%。這可能意味著女性高管在我國(guó)企業(yè)管理層中的任職越來越受到重視,女性高管作用的發(fā)揮也得到了認(rèn)可。

表2 變量描述性統(tǒng)計(jì)

注:女性高管比例、權(quán)力集中度和市場(chǎng)化指數(shù)未作Winsorize處理。

圖1 女性高管比例年度分布

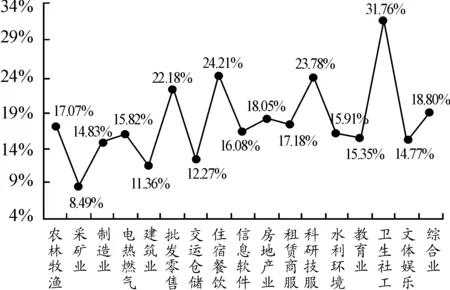

進(jìn)一步對(duì)女性高管比例的行業(yè)分布進(jìn)行分析(如圖2所示),我國(guó)女性高管比例最高的是衛(wèi)生和社會(huì)服務(wù)行業(yè),為31.76%;住宿和餐飲業(yè)、科研與技術(shù)服務(wù)以及零售和批發(fā)行業(yè)的女性高管比例也超過了20%,分別為24.21%、23.78%和22.18%。女性高管比例在15%以下的行業(yè)是采礦業(yè)、制造業(yè)、建筑業(yè)、交運(yùn)倉(cāng)儲(chǔ)業(yè)和文體娛樂業(yè),其中采掘業(yè)女性高管比例為8.97%,在所有行業(yè)中最低,其次是在建筑業(yè)和交運(yùn)倉(cāng)儲(chǔ)業(yè),比例分別為11.36%和12.27%。制造業(yè)的女性高管比例也較低,為14.83%。文體娛樂業(yè)的女性高管比例為14.77%,處于一個(gè)較低水平,這有一些出人意料。其他行業(yè)的女性高管比例處于15%至20%的水平。數(shù)據(jù)表明,女性高管在服務(wù)性行業(yè)中的參與度較高,這與女性的性格特征和性別優(yōu)勢(shì)相吻合。

圖2 女性高管比例行業(yè)分布

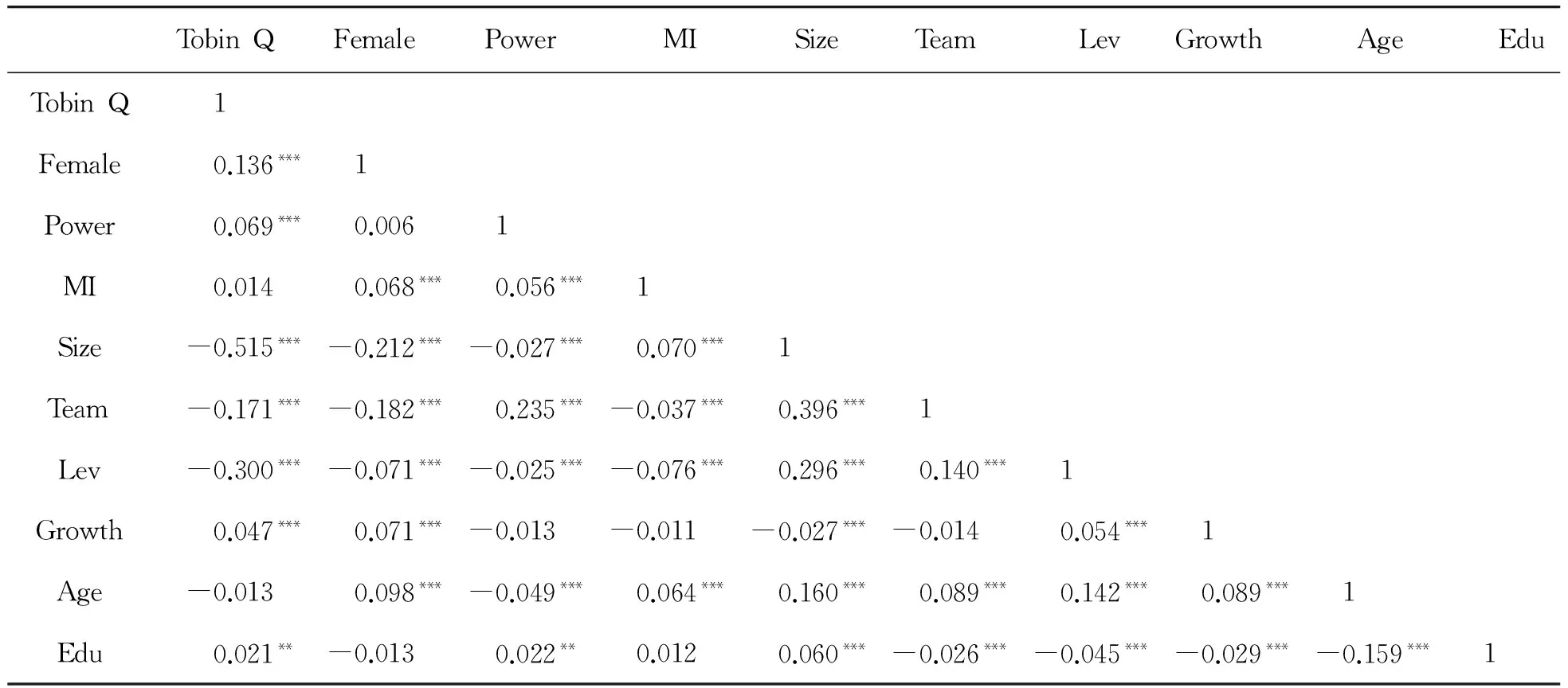

(二)相關(guān)性分析

根據(jù)表3的相關(guān)性系數(shù)可知,只有企業(yè)規(guī)模與托賓Q的相關(guān)系數(shù)絕對(duì)值超過0.5,其他系數(shù)均不超過0.3,說明變量之間不存在嚴(yán)重的多重共線性問題。相關(guān)性分析表明,女性高管比例、權(quán)力集中度、成長(zhǎng)性、高管學(xué)歷(人力資本)與企業(yè)托賓Q均顯著正相關(guān);企業(yè)規(guī)模、高管團(tuán)隊(duì)規(guī)模、資產(chǎn)負(fù)債率分別與托賓Q顯著負(fù)相關(guān);市場(chǎng)化程度、企業(yè)年齡與托賓Q相關(guān)性不顯著。進(jìn)一步看,權(quán)力集中度、市場(chǎng)化程度與女性高管比例正相關(guān),但只有后者顯著,說明在市場(chǎng)化程度高的地區(qū),女性更容易突破職業(yè)“天花板”進(jìn)入高管層;而企業(yè)規(guī)模、高管團(tuán)隊(duì)規(guī)模與女性高管比例顯著負(fù)相關(guān)。為了進(jìn)一步探討女性高管及相關(guān)環(huán)境對(duì)企業(yè)績(jī)效的直接和交互影響,還需要基于上文的實(shí)證模型進(jìn)行進(jìn)一步的回歸分析。

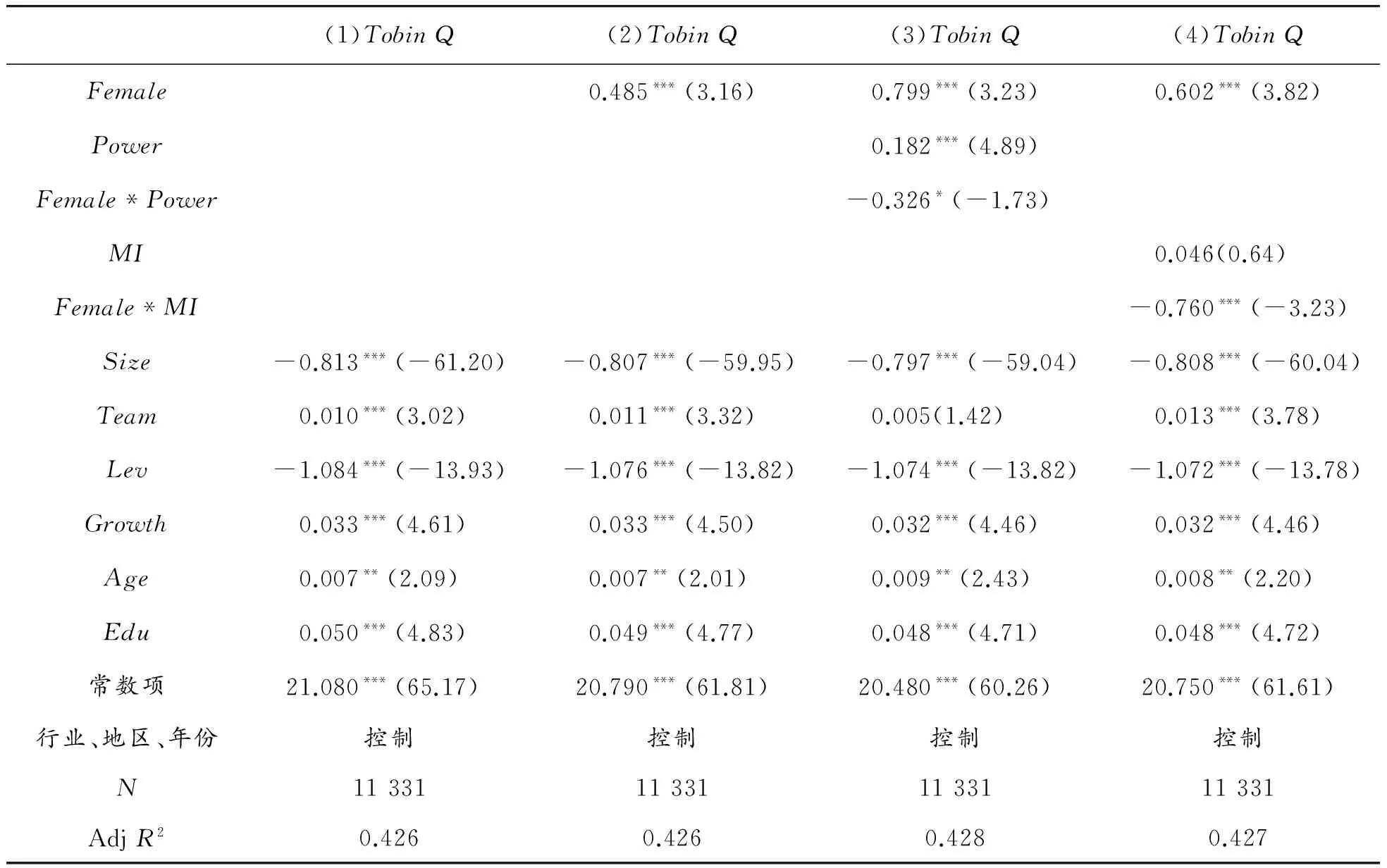

(三)全樣本回歸分析

表4為全樣本回歸分析結(jié)果。在回歸(1)中未加入女性高管比例,其中,企業(yè)規(guī)模和資產(chǎn)負(fù)債率的回歸系數(shù)顯著為負(fù),而高管團(tuán)隊(duì)規(guī)模、成長(zhǎng)性等其他控制變量的回歸系數(shù)則顯著為正,與預(yù)期基本相符。回歸(2)中進(jìn)一步加入女性高管比例,其回歸系數(shù)為0.485,在1%水平上顯著,高管團(tuán)隊(duì)規(guī)模等其余變量的回歸系數(shù)無顯著變化。結(jié)果說明,在控制高管團(tuán)隊(duì)規(guī)模及其他變量的影響下,增加女性高管有助于提升公司績(jī)效,即假設(shè)1得到驗(yàn)證。

在回歸(3)中,加入權(quán)力集中度及其與女性高管比例的交乘項(xiàng),回歸結(jié)果顯示,女性高管比例和權(quán)力集中度的回歸系數(shù)分別為0.799和0.182,均在1%水平上顯著;權(quán)力集中度和女性高管比例的交乘項(xiàng)的回歸系數(shù)為-0.326,達(dá)到10%顯著性水平,即權(quán)力集中度的提高降低了女性高管比例增加對(duì)于企業(yè)績(jī)效的正向影響。因此,假設(shè)2得到驗(yàn)證,意味著權(quán)力集中度的提高不利于女性高管正面作用的發(fā)揮。

在回歸(4)中,加入市場(chǎng)化程度及其與女性高管比例的交乘項(xiàng),回歸結(jié)果顯示,女性高管比例和市場(chǎng)化程度的回歸系數(shù)分別為0.602和0.046,前者仍然在1%的水平上顯著,后者不顯著;市場(chǎng)化程度與女性高管比例的交乘項(xiàng)的回歸系數(shù)為-0.760,在1%的水平上顯著,表明市場(chǎng)化程度的提高同樣會(huì)減弱女性高管比例的增加對(duì)于企業(yè)績(jī)效的正向影響,但仍然有助于促進(jìn)女性進(jìn)入高管層,發(fā)揮女性高管的獨(dú)特作用。因此,假設(shè)3也得到驗(yàn)證。

表3 相關(guān)性分析

注:*p<0.10, **p<0.05,***p<0.01。

表4 全樣本回歸結(jié)果

注:括號(hào)中為t值,*p<0.10,**p<0.05,***p<0.01,下同。

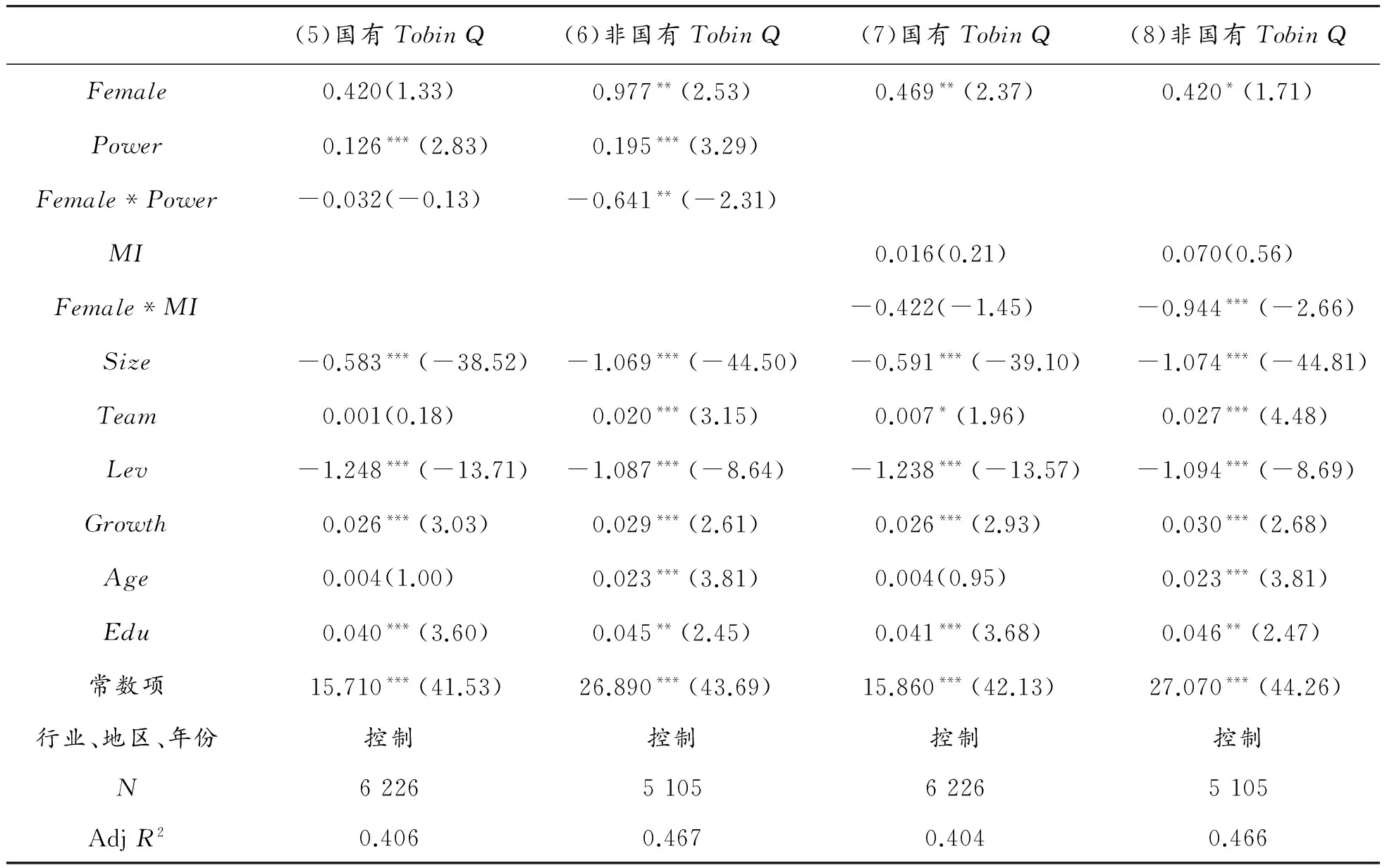

(四)分組樣本回歸分析

為了進(jìn)一步分析權(quán)力集中度和市場(chǎng)化程度對(duì)于女性高管發(fā)揮作用的影響,將11 331個(gè)觀測(cè)樣本劃分為6 226個(gè)國(guó)有控股樣本和5 105個(gè)非國(guó)有控股樣本進(jìn)行分組回歸檢驗(yàn),結(jié)果見表5。回歸(5)和回歸(6)是針對(duì)權(quán)力集中度影響的分組回歸檢驗(yàn),回歸(7)和回歸(8)是針對(duì)市場(chǎng)化程度影響的分組回歸檢驗(yàn)。對(duì)于國(guó)有控股樣本而言,回歸(5)和(7)中的交乘項(xiàng)系數(shù)的方向雖為負(fù),但均不顯著。對(duì)于非國(guó)有控股樣本而言,在回歸(6)中,女性高管比例的系數(shù)為0.977,在1%的水平上顯著,女性高管比例與權(quán)力集中度的交乘項(xiàng)的系數(shù)為-0.641,在5%的水平上顯著;在回歸(8)中,女性高管比例的系數(shù)為0.420,在10%的水平上顯著,女性高管比例與市場(chǎng)集中度的交乘項(xiàng)的系數(shù)為-0.944,在1%的水平上顯著。通過對(duì)比得出,在非國(guó)有控股企業(yè)中,權(quán)力集中度和市場(chǎng)化程度的影響呈現(xiàn)出與全樣本一致的結(jié)論,并通過了顯著性水平的檢驗(yàn)。因此,在非國(guó)有控股企業(yè)中,權(quán)力集中度和市場(chǎng)化程度的提高對(duì)于增加女性高管比例的積極影響均有減弱效應(yīng)。而在國(guó)有控股企業(yè)中,權(quán)力集中度和市場(chǎng)化程度對(duì)女性高管發(fā)揮作用的影響并不顯著,這可能是因?yàn)閲?guó)企與政府之間通常存在天然的聯(lián)系,政府不可避免地會(huì)參與到企業(yè)的重大決策中來,從而一定程度上影響了企業(yè)女性高管積極作用的發(fā)揮。另外,女性高管加入國(guó)企高管團(tuán)隊(duì)也可能并不是需求導(dǎo)向,而更有可能是一種行政指令或形式主義。

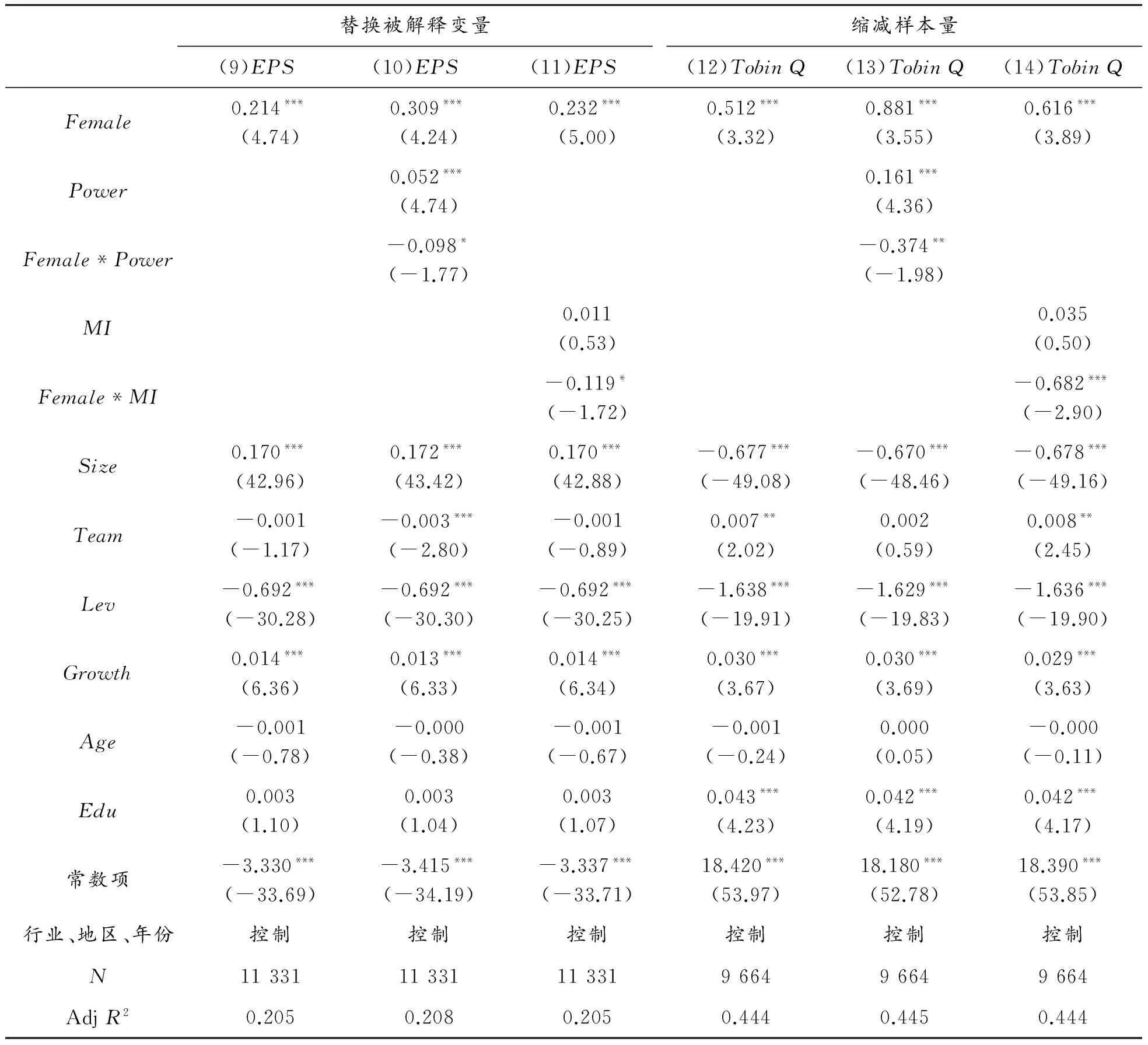

(五)穩(wěn)健性檢驗(yàn)

本文從兩方面進(jìn)行穩(wěn)健性檢驗(yàn):(1)替換被解釋變量,釆用每股收益(EPS)作為企業(yè)績(jī)效的代理變量;(2)縮減樣本量,剔除年度中斷的上市公司數(shù)據(jù),共得到9 664個(gè)樣本。回歸結(jié)果如表6所示。從回歸結(jié)果(9)和(12)來看,女性高管比例對(duì)EPS仍然有顯著的正向影響,回歸系數(shù)分別為0.214和0.512,都在1%水平上顯著,因此假設(shè)1得到證實(shí)。從回歸結(jié)果(10)和(13)來看,女性高管比例與權(quán)力集中度的交乘項(xiàng)都顯著為負(fù),分別通過10%和5%的顯著性檢驗(yàn),驗(yàn)證了權(quán)力集中度的提高會(huì)抑制女性高管對(duì)企業(yè)績(jī)效的積極影響,假設(shè)2得到證實(shí)。在回歸結(jié)果(11)和(14)中,女性高管比例與市場(chǎng)化程度的交乘項(xiàng)仍然顯著為負(fù),回歸系數(shù)分別是-0.119和-0.684,證實(shí)了假設(shè)3。綜上所述,替換被解釋變量和縮小樣本量后,回歸結(jié)果仍然驗(yàn)證了假設(shè)的成立,其他控制變量的回歸結(jié)果也未發(fā)生實(shí)質(zhì)性的變化。由此,本文的實(shí)證結(jié)論具有較好的穩(wěn)健性。

表5 分組回歸結(jié)果

表6 穩(wěn)健性檢驗(yàn)回歸結(jié)果

五、結(jié)論與啟示

本文基于我國(guó)1 464家A股上市公司在2008—2015年的11 331個(gè)樣本,實(shí)證分析女性高管及其相關(guān)環(huán)境對(duì)于企業(yè)績(jī)效的影響,主要結(jié)論如下:(1)在樣本區(qū)間2008—2015年,我國(guó)上市公司的女性高管比例呈現(xiàn)上升趨勢(shì),平均值和中位數(shù)分別為0.165和0.143,女性高管數(shù)量較多的行業(yè)主要是商業(yè)及社會(huì)服務(wù)類行業(yè)。(2)女性高管比例的提高對(duì)于改善企業(yè)績(jī)效有顯著的正向影響。(3)權(quán)力集中對(duì)于女性高管促進(jìn)企業(yè)績(jī)效的積極作用具有抑制效應(yīng)。(4)在市場(chǎng)化程度較高的地區(qū),女性高管比例也較高,兩者具有顯著的正相關(guān)關(guān)系,但同時(shí),女性高管對(duì)于企業(yè)績(jī)效的正面影響相對(duì)于市場(chǎng)化程度較低的地區(qū)又有所減弱。

啟示在于:(1)企業(yè)應(yīng)該根據(jù)自身的行業(yè)特性和需求適當(dāng)增加女性高管的比例,為管理團(tuán)隊(duì)提供多樣化思維和獨(dú)特視角,從而有助于改善企業(yè)績(jī)效。(2)要防止企業(yè)內(nèi)部的權(quán)力過于集中,從而為女性高管發(fā)揮積極作用營(yíng)造有利環(huán)境,這可以從優(yōu)化公司治理結(jié)構(gòu)做起。(3)繼續(xù)推進(jìn)市場(chǎng)化進(jìn)程,因?yàn)槭袌?chǎng)化程度的提高有助于為女性進(jìn)入高管層提供更多可能性。(4)為進(jìn)一步促進(jìn)女性的職業(yè)發(fā)展,政府可考慮制訂相關(guān)法律法規(guī),為女性進(jìn)入高管層提供一定的法律制度保障。

[1] 張麗華,楊付.薪酬公平感對(duì)我國(guó)女性管理者責(zé)任心影響的實(shí)證研究[J].商業(yè)經(jīng)濟(jì)與管理,2011(10):33-42.

[2] 周澤將,劉文惠,劉中燕.女性高管對(duì)公司財(cái)務(wù)行為與公司價(jià)值的影響研究述評(píng)[J].外國(guó)經(jīng)濟(jì)與管理,2012,34(2):73-81.

[3] 郭軍,趙息.高管權(quán)力、制度環(huán)境與內(nèi)部控制缺陷[J].系統(tǒng)工程,2016(7):73-77.

[4] 張正勇,謝金.高管權(quán)力會(huì)影響內(nèi)部控制的執(zhí)行效果嗎? ——基于應(yīng)計(jì)和真實(shí)盈余管理視角的分析[J].南京財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(1):75-83.

[5] 張建明.減權(quán)、分權(quán)和治權(quán):腐敗治理的權(quán)力路徑研究[D].上海:上海社會(huì)科學(xué)院,2016:2-3.

[6] BUYL T,BOONE C,HENDRIKS W,et al.Top management team functional diversity and firm performance:the moderating role of CEO characteristics[J].Journal of Management Studies,2011,48(1):151-177.

[7] 任颋,王崢.女性參與高管團(tuán)隊(duì)對(duì)企業(yè)績(jī)效的影響:基于中國(guó)民營(yíng)企業(yè)的實(shí)證研究[J].南開管理評(píng)論,2010(5):81-91.

[8] 曹紅軍,肖國(guó)團(tuán).高管團(tuán)隊(duì)斷層線對(duì)企業(yè)績(jī)效的非線性影響——基于高管團(tuán)隊(duì)互依性的研究視角[J].重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2016(2):24-33.

[9] DEZSO C L,ROSS D G.Does female representation in top management improve firm performance? A panel data investigation[J].Strategic Management Journal,2012,33(9):1072 -1089.

[10]ZELECHOWSKI D D,BILIMORIA D.Characteristics of women and men corporate inside directors in the US[J].Corporate Governance:An International Review,2004,12(3):337-342.

[11]CROSON R,GNEEZY U.Gender differences in preferences[J].Journal of Economic Literature,2009,47(2):448-474.

[12]程惠霞,趙敏.高層管理者女性比例對(duì)組織風(fēng)險(xiǎn)偏好的影響——基于我國(guó)上市金融機(jī)構(gòu)的實(shí)證研究[J].軟科學(xué),2014(6):95-99.

[13]HUANG J K,KISGEN D J.Gender and corporate finance:are male executives overconfident relative to female executives?[J].Journal of Financial Economics,2013,108(3):822-839.

[14]李世剛.女性高管、過度自信與上市公司融資偏好——來自中國(guó)資本市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)經(jīng)緯,2014(2):92-96.

[15]陳金龍,肖玲.女性高管、過度投資與企業(yè)價(jià)值的關(guān)系研究[J].南京審計(jì)學(xué)院學(xué)報(bào),2015(5):77-85.

[16]祝繼高,葉康濤,嚴(yán)冬.女性董事的風(fēng)險(xiǎn)規(guī)避與企業(yè)投資行為研究——基于金融危機(jī)的視角[J].財(cái)貿(mào)經(jīng)濟(jì),2012(4):50-58.

[17]黃荷暑,周澤將.女性高管、信任環(huán)境與企業(yè)社會(huì)責(zé)任信息披露——基于自愿披露社會(huì)責(zé)任報(bào)告A股上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2015,30(4):30-39.

[18]郭科琪.上市公司高管超額薪酬問題研究——基于董事會(huì)性別構(gòu)成的視角[J].財(cái)政研究,2014(5):18-21.

[19]周澤將,劉中燕,胡瑞.CEO vs CFO:女性高管能否抑制財(cái)務(wù)舞弊行為[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(1):50-63.

[20]權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱[J].經(jīng)濟(jì)研究,2010(11):73-87.

[21]趙純祥,張敦力.市場(chǎng)競(jìng)爭(zhēng)視角下的管理者權(quán)力和企業(yè)投資關(guān)系研究[J].會(huì)計(jì)研究,2013(10):67-74.

[22]黃金曦,張平平.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、高管激勵(lì)與過度投資的相關(guān)關(guān)系分析[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2016(2):62-68.

[23]金智,宋順林,陽(yáng)雪.女性董事在公司投資中的角色[J].會(huì)計(jì)研究,2015(5):80-86.

[24]淦未宇,徐細(xì)雄,林丁健.高管性別、權(quán)力結(jié)構(gòu)與企業(yè)反倫理行為——基于上市公司違規(guī)操作PSM配對(duì)樣本的實(shí)證檢驗(yàn)[J].外國(guó)經(jīng)濟(jì)與管理,2015(10):18-31.

[25]況學(xué)文,彭迪云,林妮.女性董事改善了公司財(cái)務(wù)績(jī)效嗎? ——基于我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].江西社會(huì)科學(xué),2012(4):218-223.

[26]樊綱,王小魯,朱恒鵬.中國(guó)市場(chǎng)化指數(shù)——各地區(qū)市場(chǎng)化相對(duì)進(jìn)程2011年報(bào)告[M].北京:經(jīng)濟(jì)科學(xué)出版社,2011:265-294.

[27]杜曉燕,馬瑞光.市場(chǎng)化程度、政府治理、制度安排與反腐敗關(guān)系——基于2000—2013年宏觀面板數(shù)據(jù)的分析[J].統(tǒng)計(jì)與信息論壇,2016(2):49-57.

[28]李世剛.女性高管、過度投資與企業(yè)價(jià)值——來自中國(guó)資本市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2013(7):74-84.

(責(zé)任編輯 魏艷君)

Female Executives, Internal and External Environment and Enterprise Performance

WAN Wei, JIANG Siyun, HE Jianguo

(Accounting School, Chongqing University of Technology, Chongqing 400054, China)

Based on Chinese A-share listed companies’ samples over the period of 2008-2015, the female executives’ impacts on enterprise performance, and the moderating effects of power concentration and marketization for female executives’ roles on performance are empirically examined. Research results show that: (1) the increase of the proportion of female executives helps to improve the enterprise performance; (2) the power concentration suppresses the positive influence of female executives on performance;(3)the higher the degree of marketization of the company area is, the higher the proportion of female executives becomes, but the positive influence of female on performance is relatively reduced in these regions. Results also illustrate that enterprises and relevant government departments should attach more importance to female executives’ special contribution to company’s development, and formulate some corresponding policies to provide convenience for women accessing the senior management.

female executive; power concentration; marketization; enterprise performance

2017-04-25

重慶市社科聯(lián)博士基金項(xiàng)目“生命周期視角下企業(yè)投資效率與增長(zhǎng)期權(quán)的動(dòng)態(tài)演化及交互影響研究”(2014BS033);重慶理工大學(xué)科研啟動(dòng)基金項(xiàng)目“投資效率與增長(zhǎng)期權(quán)的動(dòng)態(tài)演化及交互影響——基于企業(yè)生命周期的視角”(20140034)

萬(wàn)偉(1980—),男,重慶人,講師,博士,研究方向:財(cái)務(wù)會(huì)計(jì)、投融資、公司治理。

萬(wàn)偉,姜思云,何建國(guó).女性高管、內(nèi)外部環(huán)境與企業(yè)績(jī)效[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2017(7):58-66.

format:WAN Wei, JIANG Siyun, HE Jianguo.Female Executives, Internal and External Environment and Enterprise Performance[J].Journal of Chongqing University of Technology(Social Science),2017(7):58-66.

10.3969/j.issn.1674-8425(s).2017.07.008

F234.4

A

1674-8425(2017)07-0058-09

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2017年7期

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2017年7期

- 重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))的其它文章

- 在華留學(xué)生文化適應(yīng)研究

——以重慶地區(qū)高校為例 - 公平·正義·民主·規(guī)則:投票規(guī)則的價(jià)值取向

- 金融發(fā)展對(duì)城鄉(xiāng)收入差距的地區(qū)異質(zhì)性研究

- 基于碳減排的長(zhǎng)江經(jīng)濟(jì)帶產(chǎn)業(yè)結(jié)構(gòu)升級(jí)研究

- 中國(guó)交通運(yùn)輸能源消費(fèi):變化趨勢(shì)、影響因素與需求預(yù)測(cè)

- 推進(jìn)“一帶一路”設(shè)施聯(lián)通的思路和政策