對昆明市體育中心與星耀體育中心經濟效益的比較分析①

2017-08-10 12:37:40侯干才周龍韋棨文

當代體育科技 2017年19期

關鍵詞:體育

侯干才 周龍 韋棨文

(廣西現代職業技術學院體育部 廣西河池 547000)

對昆明市體育中心與星耀體育中心經濟效益的比較分析①

侯干才 周龍 韋棨文

(廣西現代職業技術學院體育部 廣西河池 547000)

該文運用了實地考察等方法,對昆明市體育中心與星耀體育中心為調查對象,對二者收支情況進行細致的比較分析。結果表明:昆明市體育中心本體業務創收能力較好;星耀體育中心機構設置較精簡且員工支出較少;企業型場館經濟效益要優于事業型場館。

昆明市 體育中心 經濟效益 比較分析

1 總體情況的比較

從全國范圍來看,我國企業性質體育場館的盈利狀況要比事業性質要好[1]。根據云南省第六次全國體育場地普查結果顯示:2013年昆明市體育中心收入合計為725.8萬元,支出合計為725.8萬元,基本能自負盈虧;星耀體育中心收入合計為755.4萬元,支出合計為802.2萬元,盈余為-46.8萬元[2]。這表明星耀體育中心收入略高于昆明市體育中心,但是在支出方面星耀體育中心明顯要高于昆明市體育中心,但是這并不能說明昆明市體育中心在經濟效益上就比星耀體育中心要好,這與事業與企業場館所執行不同會計制度有著很大聯系。最明顯、最簡單的就是在收支方面具有明顯的差異。在收入方面,昆明市體育中心主要來源為政府財政撥款和上級補助;星耀體育中心來源為企業在提供場館服務或銷售產品所獲得的收入。在支出方面,昆明市體育中心支出是為了開展場館業務活動與基礎設施維護、更新所產生的資金消耗;而星耀體育中心則是為了維持日常經營活動而出現所有的資金消耗,包括對中心資產進行折舊的提取。

2 收支情況的比較分析

2.1 收入情況的比較

通常體育場館的收入主要來源有場地租賃、賽事與活動、體育培訓、余裕空間、無形資產、以及政府撥款與補助等,為了排除不同會計制度差異造成的影響,故以下對比中剔除事業型場館的政府財政撥款和企業型場館的資產折舊。該研究的事業型與企業型體育場館收入主要由體育場、體育館、余裕空間和體育培訓四個部分構成。第一,體育場收入:包括場地出租、承辦中小學生與企業運動會、演唱會、體育比賽以及商業展銷會等;第二,體育館收入:包括場地出租、承辦演唱會、商務活動、運動會、體育競賽等;第三,余裕空間收入:包括商鋪對外出租。第四,體育培訓:包括籃足排、乒羽網、跆拳道、武術、高爾夫、舞蹈。

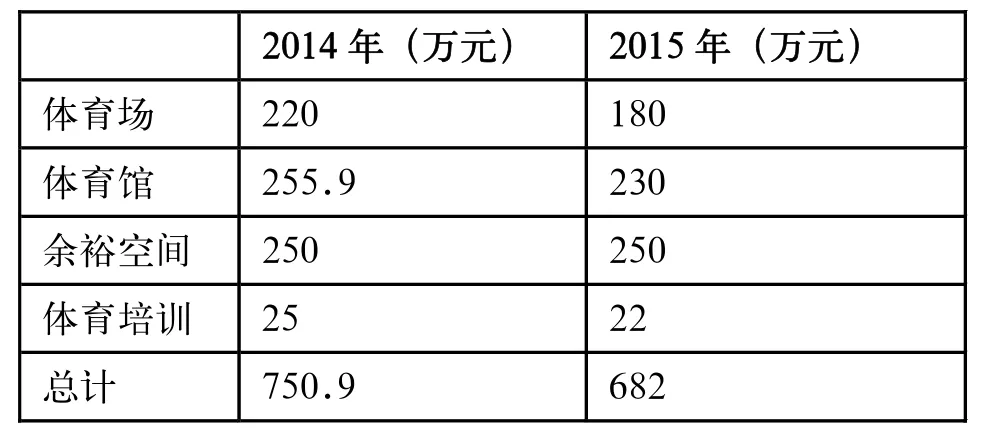

由表1可知,昆明市體育中心2014-2015年兩年間收入情況分別為:體育場(220萬,180萬),體育館(255.9萬,230萬),余裕空間(250萬,250萬),體育培訓(25萬,22萬),合計為(750.9萬,682萬)。整體上看市體育中心2014—2015年間總收入在逐漸減少,具體表現在體育場、體育館和體育培訓的收入都在下降,而余裕空間的收入沒有變化。調查發現,在2014年正處于市體育中心“多元化”經營的黃金時期,在保障本體活動開展的前提下,充分利用場館空閑時間開展商業活動;有歌友見面會、演唱會、年貨購物會等一些非體活動,在創收方面起到了促進作用。如體育館舉辦一場歌友見面會就可以獲得5~6萬收入,體育場舉辦一次年貨購物會就可獲得26萬收入。在2015年間中心提倡“與體育無關活動一律不允許開展”,加上部分土地被征收劃為城中村改造項目,導致開展非體業務受限,經營收入也隨之出現了減少。

表1 昆明市體育中心2014—2015年收入情況

表2 星耀體育中心2014—2015年收入情況

表3 昆明市體育中心2014—2015年支出情況

表4 星耀體育中心2014—2015年支出情況

星耀體育中心2014—2015年兩年間收入情況分別為:體育場(250萬,250萬),體育館(188萬,230萬),余裕空間(400萬,420萬),體育培訓(45萬,50萬),合計為(883萬,950萬)(見表2)。整體上看星耀體育中心到2015年其總體收入較前年相比增加了67萬元,其中體育館、余裕空間和體育培訓的收入較去年相比分別增加了42萬、20萬和5萬。星耀體育中心因受民營機構的局限,在政府層面上缺乏政策支持、市場競爭不公平、信息獲取障礙等,導致星耀體育中心本體業務開展受限,唯一的途徑只能靠市場經營部對外積極營銷,從而獲得一些體育活動的承辦權。如企業運動會、汽車試乘試駕和體育舞蹈培訓。但因受政府賽事審批的限制,大型活動的開展幾乎為零,導致2014年整體收入偏低。到2015年期間政府對賽事審批的放松,中心大力開展了一些大型活動。如一場演唱會就可以獲得30~40萬收入。隨著賽事活動的多起來,對中心的宣傳營銷起到了很好的作用,提高了場館在消費者心中的認識度,利于中心未來的經營與發展。

2.2 對支出情況的比較

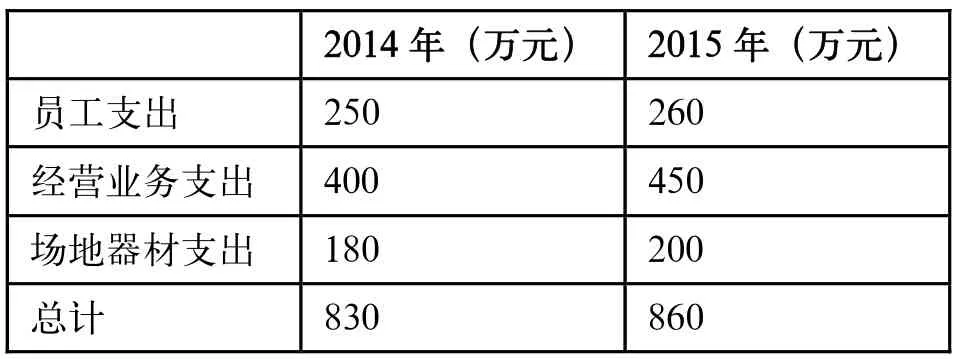

該研究的事業型與企業型體育場館支出主要由員工支出、經營業務支出、場地器材支出三大類構成[3]:第一類,員工支出為單位根據員工績效或業績發放的基本工資、獎金及福利等與人員相關的費用;第二類,經營業務支出為能源消耗費、物業管理費、差旅會議等各種應繳的稅費;第三類,場地器材為場地設施維修(護)費、配置更新等方面支出的費用。

昆明市體育中心2014—2015年兩年間支出情況分別為:員工支出(428萬,400萬),經營業務支出(200萬,150萬),場地器材支出(100萬,170萬),總計支出為(728.01萬,720萬)(見表3)。整體上來看昆明市體育中心2014年的支出要比2015年多,除了場地器材的支出。但是在盈余方面,通過對比市體育中心這兩年收支情況的分析,發現該中心在2014年盈利為22.9萬;而在2015年期間則出現了虧損。歸因為:(1)2014年正值市體育中心開展“多元化”經營時期,體育場館開展活動較多且場地利用率高,雖然在能源費用支出上有所增加,但是其收入還是大于支出。(2)2015年期間處于市體育中心市場化經營的“停滯”時期,加上大規模的改造與維修,故導致中心在收入方面出現了大大減少現象的發生。

由表4可知,星耀體育中心2014—2015年兩年間支出情況分別為:員工支出(250萬,260萬),經營業務支出(400萬,450萬),場地器材支出(180萬,200萬),總計支出為(830萬,860萬)。整體上來看星耀體育中心2015年的各項支出要比2014年多,但是其經濟收入卻比2014年有所增長。歸因為:(1)2014政府對賽事審批嚴格,星耀體育中心基本上很難承辦大型活動,單一靠中小型活動來創收,導致場地利用率不高,收入整體不景氣;(2)2015年下半年以后政府在審批上放松,星耀體育中心積極開展各類活動與賽事,充分利用富裕空間開展對外出租,使得收入較去年有了很大提高。

3 結論與建議

3.1 結論

3.1.1 昆明市體育中心本體業務創收能力較好

從上述兩個體育中心2014—2015期間整體收入情況來看,昆明市體育中心分別為(750.9萬,682萬);而星耀體育中心分別為(883萬,950萬)要比前者要高。但是通過調查發現昆明市體育中心對外開展的經營業務以體育范疇活動為主,而星耀體育中心卻是以非體業務經營為主,故導致星耀體育中心在本體業務創收方面較昆明市體育中心要欠佳。

3.1.2 星耀體育中心機構設置較精簡且員工支出較少

從上述體育中心在員工支出方面可知,星耀體育中心在2014—2015兩年間總支出僅為510萬;而星耀體育中心兩年總支出達到了828萬要遠遠高于前者。之所以出現上述現象主要是因為二者在機構設置的差異造成的,星耀體育中心得益于企業化運營所帶來人力資源優勢,而昆明市體育中心因受體制內的影響,場館中心過去主要職能是安排退役運動員和特殊人員的安置工作,此類員工往往都屬于編制內職工,故導致至今冗員較多且員工支出較大。

3.1.3 企業型場館經濟效益要優于事業型場館

從昆明市體育中心和星耀體育中心兩年間收支情況的整體上來看,星耀體育中心在盈余方面要好于昆明市體育中心。如昆明市體育中心2014—2015年盈余分別為(22.9萬,-38萬);而星耀體育中心分別為(53萬,90萬)。通過調研發現昆明市體育中心在2015年期間因對外開展非體業務的經營活動受到大范圍減少與禁止,加上場館中心又進行大規模的改造更新,而政府和上級的補助又比較有限,故出現了該時間段中對外經營創收收益下滑比較嚴重。

3.2 建議

3.2.1 創新場館運營管理體制與運行機制

在我國體育場館的興建主要是為了滿足人民群眾不斷增長的體育健身與精神文化生活的需要,同時因體育場館具有經營性和公益性的雙重屬性,容易在運營管理當中出現二者關系難以協調現象的發生。故因根據國家和行業的現實需要進行場館運營管理體制和機制的創新,來進一步提高場館行業的運行效益。在運營效益的考核方面可以有效地引進“第三方”考核機制,以求建立完善與科學的評價機制。

3.2.2 重視場館運營管理“專業化”水平的建設

場館業要想成功地由“建設性”走向“經營性”,在組織機構設計上就不應該是簡單的人與人的相加,而是有目的、有意識去協作的團體。另外,加上當今是一個越來越追求職業分工越明確的社會,作為摻雜了部分服務業性質的場館行業,要及時生產并提供顧客所需要與滿意的產品,必須重視場館經營與管理水平的專業化的程度。一方面可以通過對內人力資源管理、激勵與約束機制的完善,另外可以對外引進專業性人才或團隊,最終來實現場館運營管理效益的全面提升。

3.2.3 全面落實和細化場館的優惠扶持政策

大型體育場館在經營開放過程中需要繳納的稅費種類繁多、稅費負擔過重,既加大了體育場館的運營成本,又限制了體育場館的公益開放水平,致使大型體育場館提供的公共服務不足。為此政府有關部門應調整大型體育場館運營的稅費政策,扶持體育場館設施服務業的發展,出臺相應資金補助用以鼓勵體育場館向社會公益性或優惠開放,特別是對企業型體育場館對外開放政策的支持。

[1]張悅子.我國大型體育場館經濟效益現狀研究[D].北京體育大學,2016:20-21.

[2]云南省第六次全國體育場地普查研究報告[R].

[3]周良君,葉英琪,譚建湘.廣州公共體育場館經濟效益分析[J].體育文化導刊,2011(8):66-67.

G812

A

2095-2813(2017)07(a)-0212-03

侯干才(1980—),男,壯族,廣西都安人,研究生,廣西現代職業技術學院講師,研究方向:體育教學。

周龍(1991—),男,漢,湖北荊州人,碩士研究生,教員,廣西現代職業技術學院體育部專任教師,研究方向:體育產業資源開發與研究、體育教學。

10.16655/j.cnki.2095-2813.2017.19.212

猜你喜歡

心潮詩詞評論(2023年6期)2023-02-28 06:04:06

甘肅教育(2020年20期)2020-11-25 09:16:00

甘肅教育(2020年2期)2020-11-25 00:50:04

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

——評《休閑體育》

當代教育科學(2016年23期)2016-03-09 02:07:16

新高考(英語進階)(2016年10期)2016-02-28 21:57:58

體育師友(2012年4期)2012-03-20 15:30:06