京津冀一體化中產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對天津市地方稅收收入的影響與政策分析

2017-08-12 15:21:38劉璐

福建質(zhì)量管理 2017年6期

劉 璐

(天津財經(jīng)大學(xué) 天津 300000)

?

京津冀一體化中產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對天津市地方稅收收入的影響與政策分析

劉 璐

(天津財經(jīng)大學(xué) 天津 300000)

本文分析了天津市經(jīng)濟(jì)發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)與稅收收入的現(xiàn)狀,采用回歸分析方法分析了天津市三次產(chǎn)業(yè)總增加值與稅收總收入的關(guān)系以及產(chǎn)業(yè)結(jié)構(gòu)變化與稅收收入的關(guān)系,并從探索京津冀協(xié)調(diào)發(fā)展背景下財稅管理的新機(jī)制、爭取政策重構(gòu)地方稅體系、增強(qiáng)自身稅收收入能力以及促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長協(xié)調(diào)發(fā)展等方面提出對策。

產(chǎn)業(yè)結(jié)構(gòu)調(diào)整;地方稅收收入;政策分析

一、天津市的經(jīng)濟(jì)產(chǎn)業(yè)結(jié)構(gòu)現(xiàn)狀分析

(一)天津市經(jīng)濟(jì)發(fā)展?fàn)顩r。在近六年間,受宏觀經(jīng)濟(jì)影響,天津市的經(jīng)濟(jì)發(fā)展趨于平穩(wěn)增長,2010年從增速頂峰值17.4%逐漸下降,2013年下降為13.8%,2015年天津市GDP增速為9.3%。不斷接近全國6.9%的平均水平。

(二)天津市產(chǎn)業(yè)結(jié)構(gòu)狀況。根據(jù)統(tǒng)計數(shù)據(jù),天津市近年來對產(chǎn)業(yè)結(jié)構(gòu)的政策逐步趨于完善。天津是歷史悠久傳統(tǒng)的工業(yè)化城市,第二產(chǎn)對生產(chǎn)總值的貢獻(xiàn)一直占據(jù)大部分。從2005年第二產(chǎn)業(yè)貢獻(xiàn)率占據(jù)主導(dǎo),達(dá)到65.2%,隨后十年間一直保持在55%到65%之間。直到2015年貢獻(xiàn)率第三產(chǎn)業(yè)超過第二產(chǎn)業(yè)的,分別為52.03%和46.7%。天津已成功實現(xiàn)了“二三一”模式到“三二一”模式的轉(zhuǎn)變。

二、天津市地方稅稅收收入與產(chǎn)業(yè)稅收規(guī)模情況

(一)天津市地方稅收入和地方財力情況概述

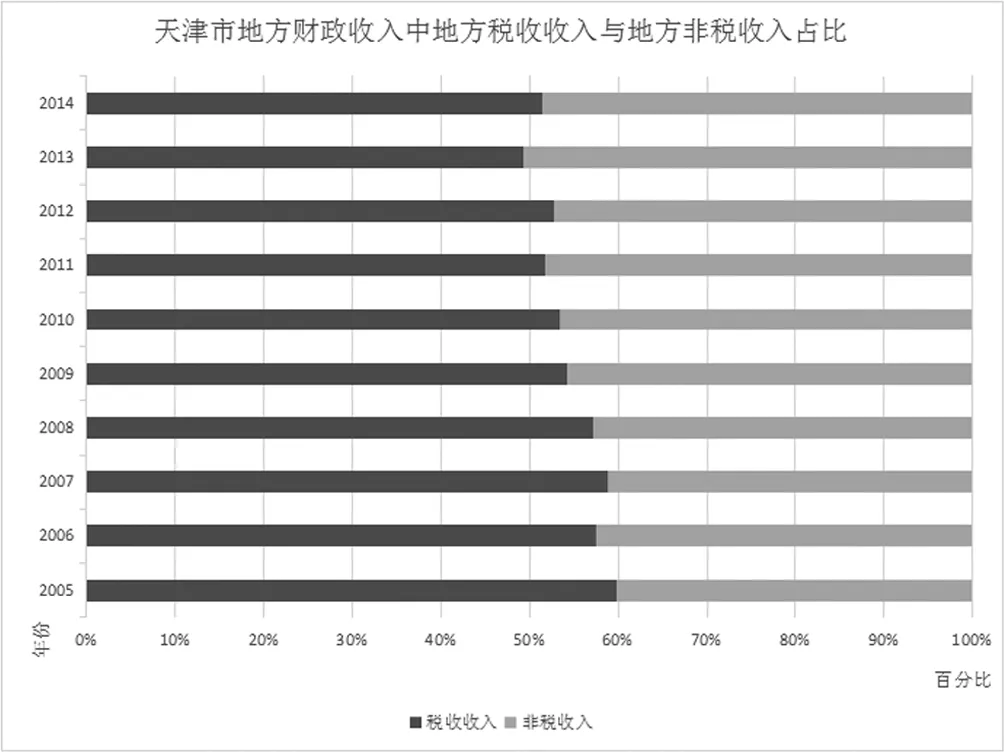

圖1

2005年到2014年十年間非稅收入占全口徑財政收入的比例也在逐年攀升,非稅收入占比在2012年達(dá)到46.2%,2013年突破突破50%達(dá)到52.3%,2014年略有降低,非稅收入占比為48.6%(圖1)。

(二)天津市稅收規(guī)模的情況分析。進(jìn)一步研究發(fā)現(xiàn),在2005-2010這幾年,第二產(chǎn)業(yè)稅收貢獻(xiàn)的增速為64.5%比第三產(chǎn)業(yè)的要快,體現(xiàn)出了天津市的工業(yè)化地位。2010年之后,第三產(chǎn)業(yè)的稅收規(guī)模增速逐漸上升,達(dá)到了22.8%,再加上政府對經(jīng)濟(jì)結(jié)構(gòu)調(diào)整力度,第三產(chǎn)業(yè)是稅收來源和政府收入的重要支撐。

三、天津市經(jīng)濟(jì)結(jié)構(gòu)與稅收收入變動的實證檢驗

(一)稅收收入與產(chǎn)業(yè)增加值的關(guān)系檢驗

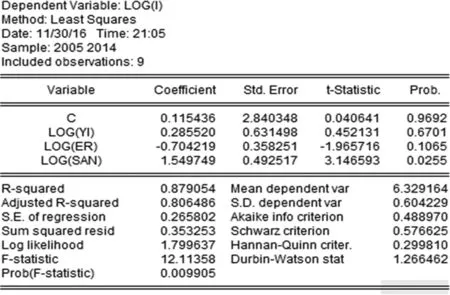

我們假定模型為稅收收入作為因變量,三次產(chǎn)業(yè)的增加量作為自變量:

LNI=β1LNYI+β2LNER+β3LNSAN+C

其中I為總稅收收入,YI,ER,SAN分別代表第一產(chǎn)業(yè)增加值,第二產(chǎn)業(yè)增加值,第三產(chǎn)業(yè)增加值。運(yùn)用Eviews進(jìn)行回歸分析得出結(jié)果如圖2.

圖2

第一產(chǎn)業(yè)增加值變量t值為0.0406,對稅收收入不顯著,原因有可能是取消了農(nóng)業(yè)稅帶來的影響。回歸系數(shù)R2=0.88,說明稅收收入的增加可被三次產(chǎn)業(yè)規(guī)模解釋的部分高達(dá)88%。第三產(chǎn)業(yè)逐漸會代替第二產(chǎn)業(yè)在稅收規(guī)模上的作用,成為貢獻(xiàn)主力骨,對稅收的拉動刺激作用會越來越明顯。

(二)第二產(chǎn)業(yè)與第三產(chǎn)業(yè)的產(chǎn)業(yè)結(jié)構(gòu)變動對稅收收入的影響分析

將產(chǎn)業(yè)結(jié)構(gòu)變動率作為自變量,考察稅收作為因變量受產(chǎn)業(yè)結(jié)構(gòu)變動率的影響,分別考察增值稅,營業(yè)稅,企業(yè)所得稅作為因變量時產(chǎn)業(yè)變動率的顯著性。建立模型為:

LN(I,Z,Y,S)=βLNBDL+C

回歸結(jié)果如下表所示:

回歸結(jié)果表

根據(jù)回歸結(jié)果分析如下:模型中的回歸系數(shù)R2均大于0.9,通過檢驗。產(chǎn)業(yè)變動率變動1%時,稅收收入的變動率分別為5.22%,3.1%,6.25%,2.97%。產(chǎn)業(yè)變動率同時也說明第三產(chǎn)業(yè)的貢獻(xiàn)率相對于第二產(chǎn)業(yè)貢獻(xiàn)率的提高對于稅收收入的提高有著顯著影響,是促進(jìn)稅收大幅度增長的主要因素。

四、結(jié)論

促進(jìn)京津冀財稅管理協(xié)同發(fā)展,天津市政府更應(yīng)該重視政府職能同地方稅源體系的構(gòu)建,在提高稅收不斷增長基礎(chǔ)上,保證地方財力的需求。

增值稅和企業(yè)所得稅帶動了第二產(chǎn)業(yè)的稅收增長,在“營改增”的政策下,要繼續(xù)鼓勵發(fā)展高端產(chǎn)業(yè),引導(dǎo)高新技術(shù)企業(yè)發(fā)展,逐漸向知識創(chuàng)新型企業(yè)發(fā)展。

在稅收法定的基礎(chǔ)下,提升稅收征管水平,結(jié)合時代背景,積極爭取國家財政稅收優(yōu)惠政策,形成稅權(quán)獨(dú)立,征管協(xié)調(diào),法制完善的地方稅體制。

[1]蔡紅英著,《中國地方政府間財政關(guān)系研究》[M],北京:中國財政經(jīng)濟(jì)出版社,2008年7月。

[2]許善達(dá)著,《中國稅權(quán)研究》[M],北京:中國稅務(wù)出版社,2011年4月。

[3]竇宗軍,《京津冀區(qū)域經(jīng)濟(jì)一體化發(fā)展模型研究》[D],天津:天津大學(xué)博士學(xué)位論文,2007年6月。

[4]胡曉敏,《我國地方稅體系存在的問題與對策分析》[D],南昌:南昌大學(xué),2008年6月。

[5]郭慶旺,呂冰洋,《地方稅建設(shè)論綱——兼論零售稅的開征》[J],稅務(wù)研究,2013年11月,第45-47頁。

劉璐(1991-),女,漢族,甘肅蘭州人,研究生在讀,天津財經(jīng)大學(xué),研究方向:財政。